摘要:为全球超1100家客户提供药品服务

看点一、依托成熟研发服务,打造一站式服务平台。

看点二、行业供需逐步改善,医药创新动能蓄势聚力。

看点三、小分子业务稳中向好,步入商业化项目收获期。

今天和大家讲解一只小分子医药龙头-凯莱英。

正文

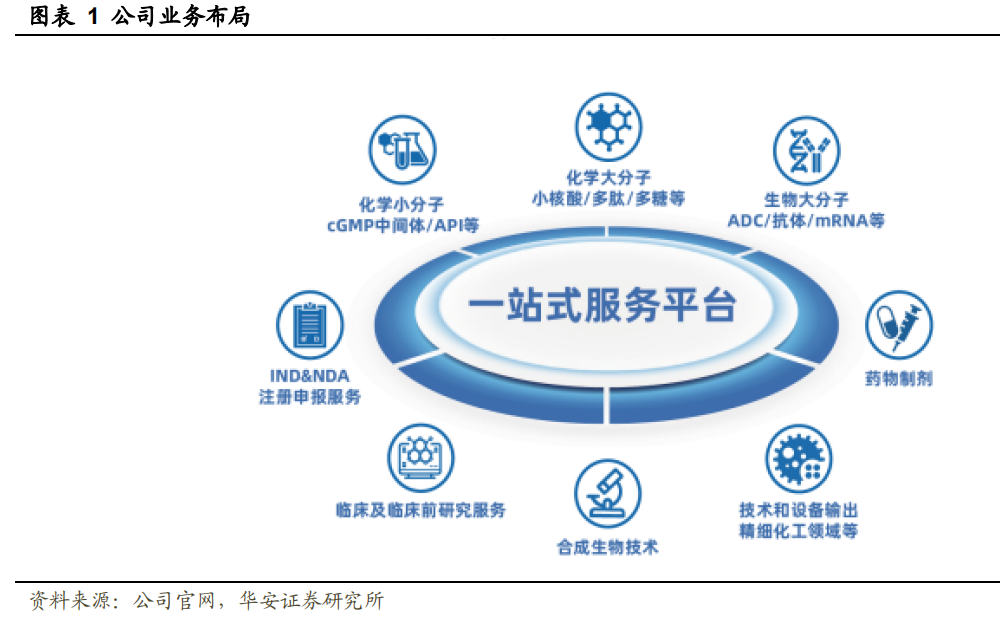

看点一、依托成熟研发服务,打造一站式服务平台。

凯莱英成立于1998年,2016年登陆深交所创业板,是全球领先的服务于新药研发和生产的CDMO一站式综合服务商。历经20余年的沉淀与积累,公司现已成为全球排名前列的创新药原料药CDMO,中国最大商业化阶段化学药物CDMO公司之一。为全球超1100家客户提供了药品全生命周期的一站式服务,与众多全球制药巨头形成了较强的合作粘性,逐步构建起创新药一体化服务生态圈。

看点二、行业供需逐步改善,医药创新动能蓄势聚力。

小分子依旧占据重要位置,多肽、寡核苷酸、ADC等新兴方向蓬勃发展。近年来,CGT、ADC、RNA等创新生物疗法层出不穷,增长迅速。但从构成看,小分子仍占据半壁江山,2023年占比约54.86%。

全球医药行业研发投入稳步增长,小型Biopharmas在全球医药领域的份额也将从目前约20%快速增长至2033年的预期30%左右。

根据Frost&Sullivan,2023年生物医药投融资情况已恢复至疫情前水平。而1H24主要受FO以及PIPE驱动,该部分资金实现同比增长近80%,VC也同比增长近45%。

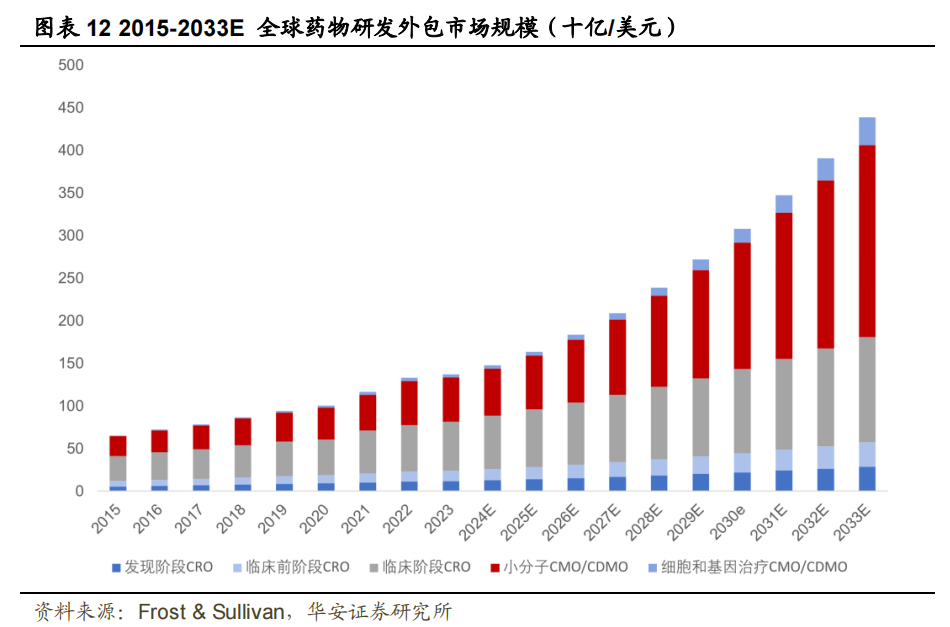

全球外包服务需求增速有望快于研发投入的增长。根据Frost&Sullivan,预计2023-2028年全球CXO市场CAGR有望实现12%。

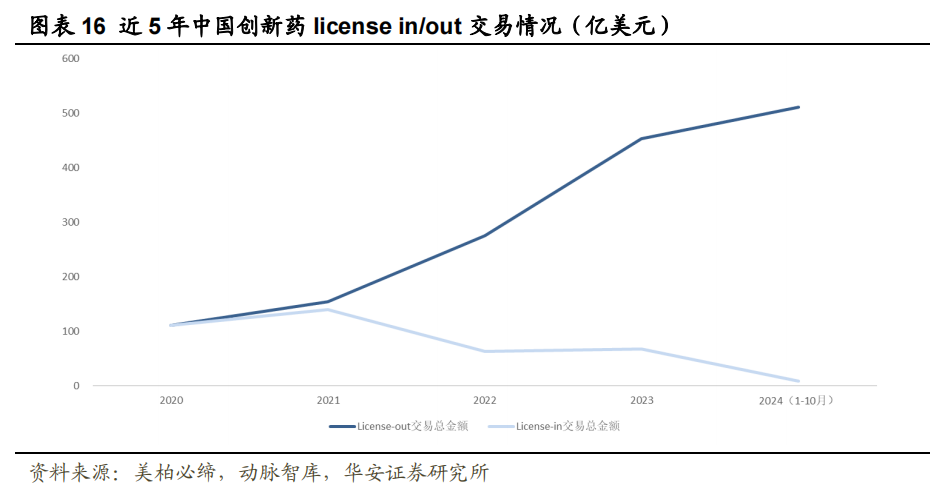

2024年中国创新药企Licenseout交易金额与事件数再创新高。根据动脉网,2024年1-10月Licenseout交易首付款金额约31.6亿美元,交易总金额高达511亿美元,已然超过2023年全年Licenseout交易总金额。

小分子仍占据主要位置,新疗法层出不穷。近年来,CGT、ADC、RNA等创新生物疗法层出不穷,增长迅速。但从构成看,小分子仍占据半壁江山,2023年占比约54.86%。

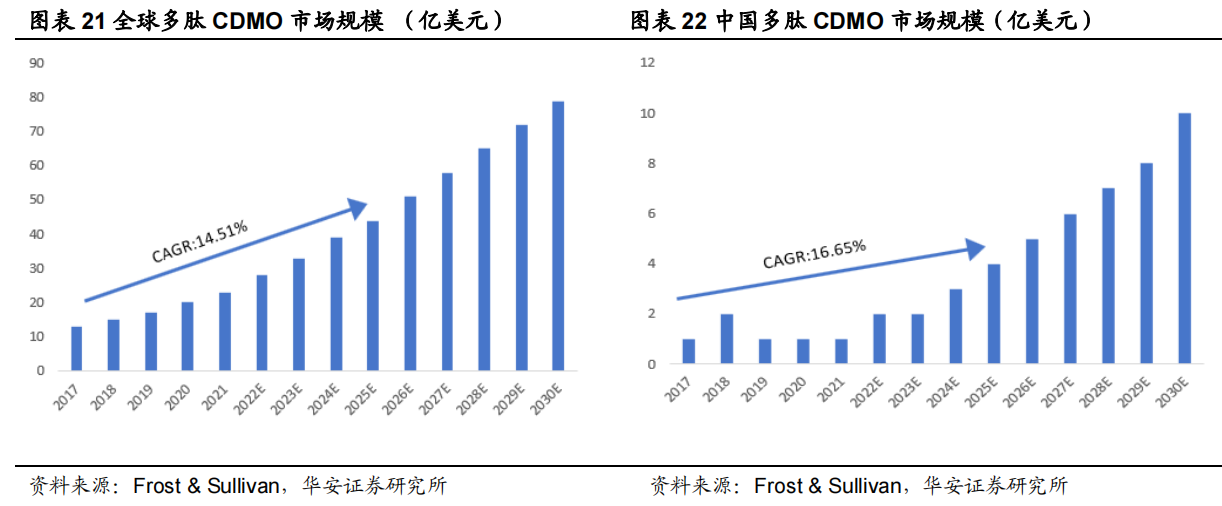

多肽药物CDMO市场规模持续上涨,行业发展进入快车道。随着多肽药物的研发加快以及GLP-1热点所带来的关注与资金,全球多肽CDMO预计将持续增长。

预计2025年全球市场规模将达到44亿美元。2017年至2025年的复合增长率为14.51%。此外,中国多肽CDMO市场也表现出了快速增长的态势。

看点三、小分子业务稳中向好,步入商业化项目收获期。

公司小分子业务收入从2019年的23.75亿元增长至2023年的42亿元,期间CAGR为15.32%。24Q1-3小分子业务实现收入33.87亿元,剔除大订单同比增长7.7%。

商业化项目逐步落地,成为收入增长支柱。

1H24小分子商业化阶段项目实现收入13.96亿元,剔除去年同期大订单影响,收入同比增长8.8%。在手商业化项目43个,其中新增商业化项目9个。随着公司降本增效以及后期项目的推进增多,小分子业务已基本消化因大订单增加的各项资源。

风险提示:

市场竞争加剧风险;回款不及预期风险;汇兑损益风险;地缘政治风险;客户需求恢复不及预期风险。

参考资料:

20250214-华安证券-凯莱英-002821-小分子重回稳健增长,新兴业务精彩纷呈

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号