大家好!今天,策略哥来给大家拆解一只“AI+新能源时代,“通信+新能源”双轮成长”—中天科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

中天科技是全球领先的信息与能源互联解决方案服务商,公司股权结构稳定,股权激励绑定核心骨干。公司聚焦能源和通信两大领域,深度布局海洋经济、智能电网、信息通信、新能源与工业互联网等业务。

图表2:中天科技是全球领先的信息与能源互联解决方案服务商

1)海上能源与通信双业发展,盈利能力呈增强趋势。

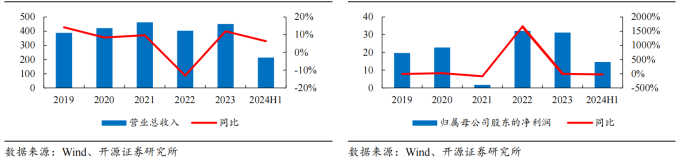

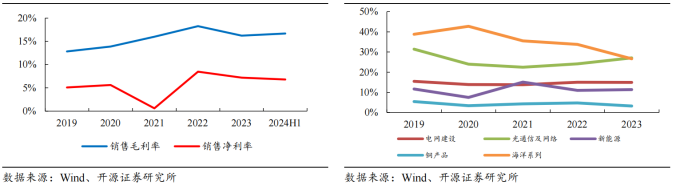

能源与通信齐头并进,公司业绩短期承压,电网、新能源、铜产品业务保持稳步增长,光通信业务有望改善,分业务类型来看,2023年公司电网建设模块业务实现营收167.41亿元,同比增长36.37%;光通信及网络模块业务占比由2019年的18.15%波动上升至2023年的20.22%;新能源及铜产品模块业务占比持续快速上升;铜产品模块业务占比由2019年的5.61%上升至2023年的15.58%;海洋系列模块业务占比在2019-2021年间迅速上升。

境内外市场看,公司2019-2023年主营业务境外收入占比由27.63%下降至16.41%,2023年主营业务境外收入同比上升18.56%;境内收入占比由71.72%增长至82.46%,2023年主营业务境内收入同比上升11.42%,境内营收复合增长率达到7.52%,境内收入占比进一步提升。

图表3:2024年H1公司营收同比提升(亿元)(左)2024年H1公司归母净利润同比下滑(亿元)(右)

图表4:2019-2024H1公司销售毛利率与销售净利率呈上升趋势(左)公司光通信毛利率水平有所回升(右)

2)深耕布局海洋经济,风光电储协同发展

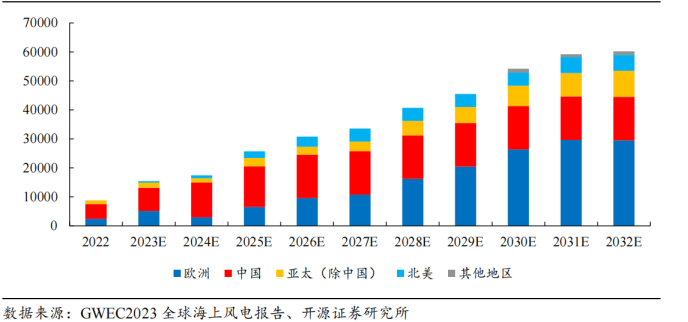

A)公司深度布局海洋经济,海缆海工齐头并进,推动海洋经济板块多元化发展。公司注重研发与生产,打造多款海上施工平台,船机装备综合性能居于行业前列;公司紧抓国际海上能源快速发展机遇,项目案例遍布全球。公司全方位提升光伏总包竞争能力,储能产业拓展全球布局。

图表5:预计全球海上风电新增装机不断增长(MW)

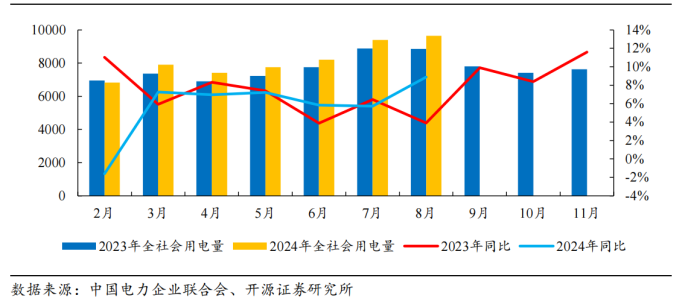

B)全社会电力供需持续增加,跨区送出电量保持增长,新型电力系统加速构建,特高压迎来建设高峰;我国重视新型电力系统建设,输配电网建设前景广阔。公司电力产品多样、技术创新带动产品创新,公司智能电网相关产品多样,为输配电提供一流的系统解决方案。

图表6:全社会用电量季节差异较大(亿千瓦时)

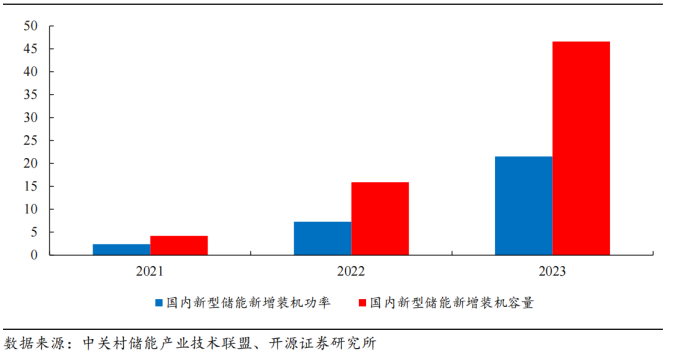

C)光储氢发展势头强劲,产业发展速度加快。光伏行业高速发展,产业链各环节新增产能逐步释放,新型储能项目增长迅速,装机规模稳步攀升,绿氢放量驱动电解槽需求增长,燃料电池汽车保有量增加,带动加氢站建设快速发展。公司坚持技术先行,光储氢融合发展,驱动新能源迈上新台阶 ,逐步提供氢能领域的解决方案。

图表7:国内新型储能新增装机不断增长(GW/GWh)

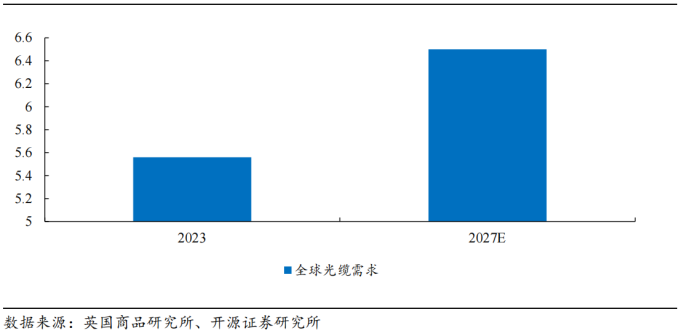

3)积极布局光通信产品,技术引领产品迭代升级。

公司通信网络产品种类丰富,公司光缆产品集采成果优异,AI驱动光通信快速发展,光纤光缆市场需求持续增长;随着ChatGPT为代表的人工智能大语言模型的发布,催生了AI算力需求的激增,光通信基础设施核心组件需求有望大幅提升。

图表8:全球光缆需求有望迎来较快增长(亿芯公里)

图表9:公司积极布局光模块产品

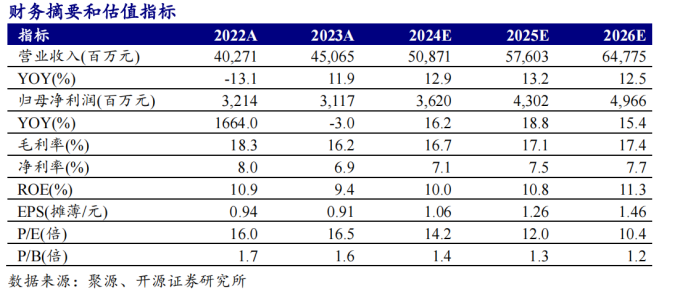

4)盈利预测及评级

公司是全球领先的通信能源解决方案服务商,持续深耕“通信+能源”两大领域,形成光通信、智能电网、新能源、海洋装备、新材料等多元化产业格局,在多板块具备领先地位。公司作为国内海风龙头,有望深度受益于海上风电行业长期成长,同时AI高速发展驱动光通信行业持续复苏,公司成长前景广阔。预计公司2024-2026年归母净利润分别为36.20、43.02、49.66亿元;当前收盘价对应PE为14.2倍、12.0倍、10.4倍,维持“买入”评级。

图表10:公司业绩预测

二、技术面信号

该股当前股价和估值对比业绩预期处于低估区间,后市增长空间巨大,公司集多个热点概念于一身:海洋经济+光通信+绿色能源等概念,十大流通股东中有多家社保基金和险资以及公私募机构的身影;近期走势比较抗跌,震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,配和业绩预期和题材热度,股价有望加速。

风险提示:

海洋业务发展不及预期风险、海洋板块分拆风险、行业竞争加剧、原材料风险。

参考资料:

20241021-开源证券-中天科技-AI+新能源时代,“通信+新能源”双轮成长

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号