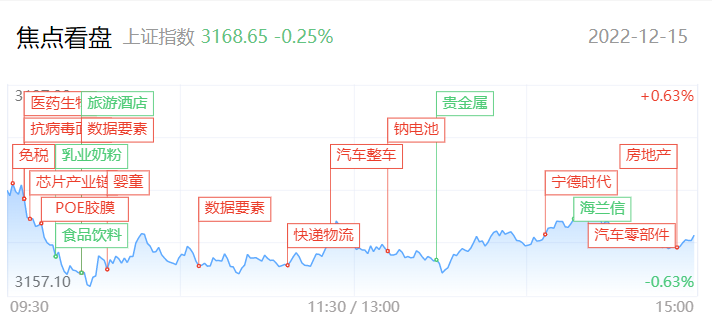

三大指数全天走势分化,沪指震荡调整,创业板指震荡走高涨超1%,宁德时代大涨5%。盘面上,半导体板块开盘活跃,Chiplet方向领涨,易天股份20CM涨停,中京电子、大港股份涨停。汽车产业链个股午后集体走强,安凯客车、祥鑫科技、银宝山新涨停。地产股尾盘异动,中交地产、粤泰股份涨停。下跌方面,食品旅游等消费股陷入调整,庄园牧场跌停,三特索道、金陵饭店跌超7%。

总体上个股涨多跌少,两市超2700只个股上涨。沪深两市今日成交额7662亿,较上个交易日缩量447亿。

板块方面

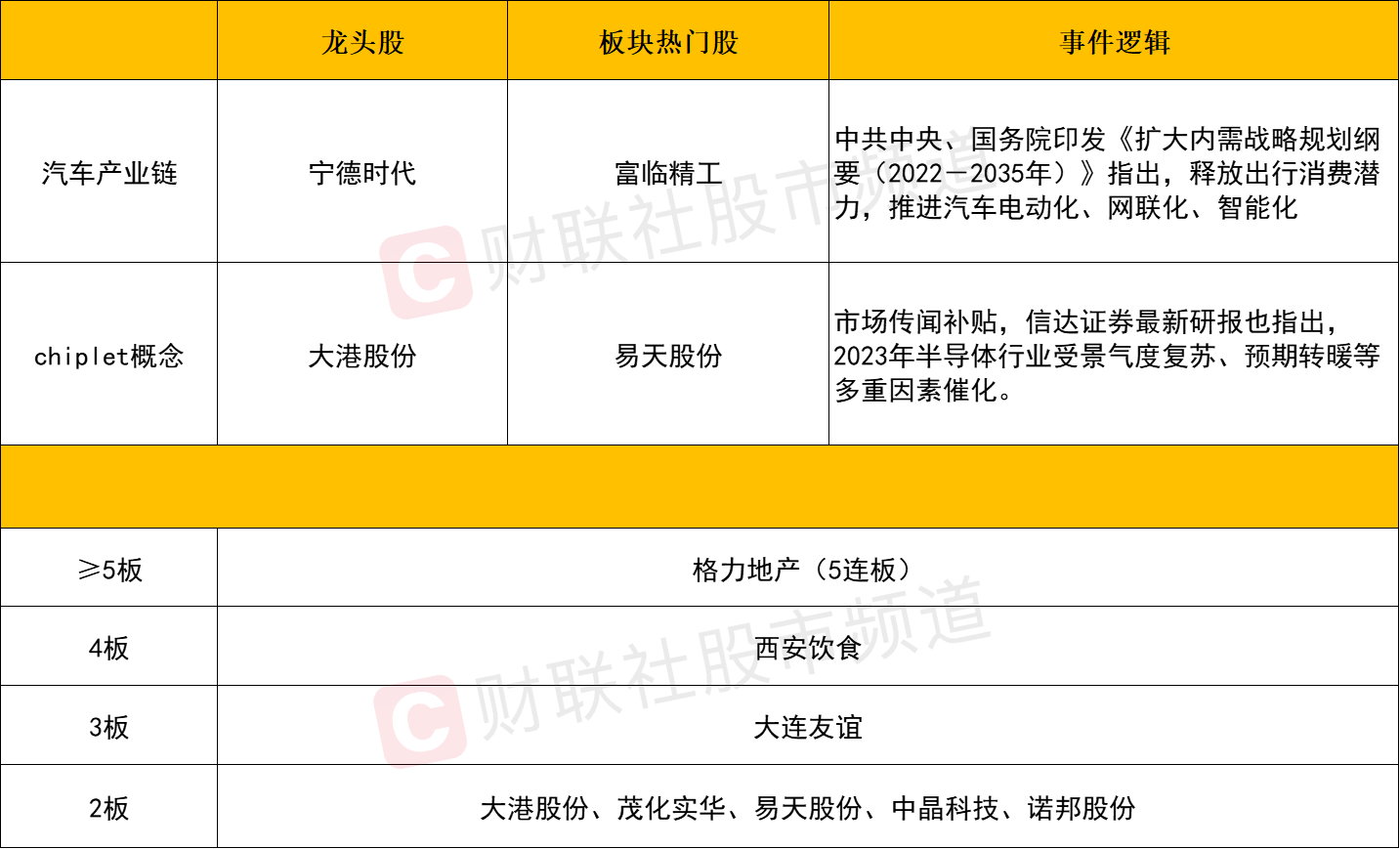

板块方面,今日半导体方向延续反弹,其中chiplet概念股再度涨幅居前。其中易天股份连续两日获20CM涨停,大港股份2连板后创年内新高。华正新材、中京电子涨停,通富微电也涨超9%。基本面来看,在当前摩尔定律走向瓶颈的大背景下,Chiplet方案能够实现芯片设计复杂度及设计成本降低,且有利于后续产品迭代,加速产品上市周期,有望重塑半导体产业链价值。随着Chiplet技术生态逐渐成熟,国内厂商通过自重用及自迭代利用技术的多项优势,产业链中的优质标的或将在激增需求下获得崭新业绩增长空间。

不过需注意的是,目前的chiplet技术仍无法商业化,属于典型的概念炒作,而近两个交易日该题材重新活跃,表明了目前半导体板块情绪化博弈更占上风,整体持续性可能较为有限,仍先以结构性行情的题材轮动来看待即可。

数字经济今日再度活跃,其中数据要素方向领涨,人民网、卓创资讯、云赛智联等个股涨停,山大地纬、浙数文化、易华录、深桑达A涨幅居前。综合多家券商近期研报,数据要素被看作数字经济的核心主线。一方面我国数据量快速累积,为数据要素利用打下良好基础;另一方面随着网络、安全等基础设施逐步完善,政策关注点从“互联网+”逐步转向“数据要素”。从盘面的角度来看,该方向在早盘一度呈现炸板潮,午后随着人民网的涨停,部分个股成功回封。板块内部个股的分化依旧较大,但板块整体却呈现出震荡走高的结构,并在近几日反复活跃的过程中也伴随着大资金进场的痕迹。故板块中前排的核心标的仍是后续关注的重点。

汽车产业链今日走强,奥联电子、富临精工涨超10%,安凯客车、祥鑫科技涨停,中鼎股份、德赛西威、双环传动等个股涨幅居前,而总龙头宁德时代亦涨超5%。消息上,宁德时代14日与华为终端有限公司签署合作备忘录,双方将就华为智选车项目展开积极探讨。另一方面,国家发展改革委印发《“十四五”扩大内需战略实施方案》,提出释放出行消费潜力,推进汽车电动化、网联化、智能化。汽车作为可选消费的核心,有望成为扩大消费的重要抓手。

而从市场的角度分析,在消费与医药两大核心主线分化整理的过程,部分高位兑现的资金选择回流新能源汽车产业链,符合由高向低切换的诉求。并且可以看到午后的上涨是由龙头宁德时代所带动的,对于赛道方向具有投石问路的意味。当汽车产业链能够形成较好的资金正反馈时,近期始终弱势的成长性风格或将有所回暖。

个股方面

今日医药方向迎来了一定程度修复。从分支上来看,在中国医药和辉瑞签订协议而早早涨停的背景下,今日医药商业和特效药概念更受资金的青睐。而从本轮两大核心标的来看,新华制药虽然受到证监会关注函的不利影响小幅收跌,但从盘中走势来看资金活跃度较高,承接动能较强,后续或仍具冲高的可能。而以岭药业,今日虽然延续回调,但量能明显萎缩,尚未出现高位价量失控的现象,后续或仍有反抽的概率。总体而言,今日医药方向并没有持续走弱出现大面积退潮,不过警报并未完全解除。后续重点留意资金的回流力度,一旦后续反抽修复的过程中再度出现大面积的资金负反馈,那么本轮医药行情仍将大概率走向终点。

另一方面,中交地产、中国武夷等个股在尾盘阶段获得资金抢筹,地产板块整体也呈现探底回升的走势。在“第二支箭”加速落地对市场预期的提振下,对于地产板块仍存在预期的修复。后续可继续留意,优质的地产开发商,地产产业链上的建材、家电,以及前期估值受压制的优质银行,受益长端利率上行的保险。

后市分析

截至收盘,沪指跌0.25%,深成指涨0.32%,创业板指涨1.31%。北向资金全天净买入49.36亿元,其中沪股通净买入10.64亿元,深股通净买入38.71亿元。

今日创业板在宁德时代大涨的带动下涨超1%,终结此前3连阴的同时小幅站上5日均线,但美中不足的是量能未能有效提升,在市场整体延续结构性轮动的背景下,创业板反弹延续性仍有待持续观察。从中期的结构上,目前创业板依旧出现箱体区间整理格局之中,虽然短时间尚不具有向上突破爆发性动能,但当前震荡回落至区间下沿附近时,中长期的风险也相对可控。

中信证券指出,目前防疫政策优化方向、外部流动性预期拐点、地缘扰动改善三大因素都已明确,分别改善基本面、估值和风险偏好。A股修复行情已确立,交易重心料将从政策预期博弈切换至政策效果博弈。

个股方面,今日两市上涨2768家,比上一交易日增加865家。在排除ST股、未开板新股的情况下,涨停33家,比上一交易日减少16家;炸板20家,比上一交易日增加8家;创业板股/科创板股涨停3家,比上一交易日增加1家;跌停0家,与上个交易日相同。

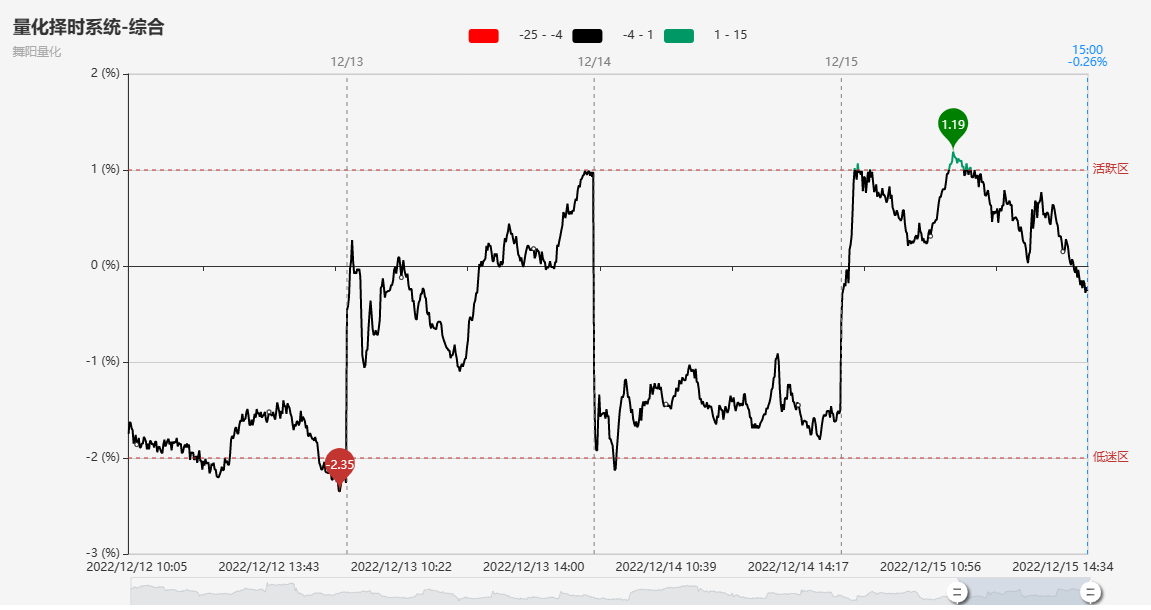

情绪方面,今日情绪有所回暖,早盘阶段情绪指标一度来至活跃区,随着市场炸板股数量增多,情绪在午后有所回落。

市场要闻聚焦

1、国务院联防联控机制:疫情防控的工作重心从防控感染转到医疗救治

财联社12月15日讯,国家卫健委新闻发言人米锋介绍,当前,疫情防控的工作重心从防控感染转到医疗救治。社区、农村是医疗卫生服务的最后一公里,家庭医生、乡村医生是群众健康的守门人。基层医疗卫生机构在推进感染者分级分类收治、风险人群健康监测管理、老人和孩子等重点人群医疗服务保障中发挥着重要作用。要根据疫情形势、病情轻重、缓急程度等合理分配医疗资源,进一步提高服务效率和质量;强化重点人群的健康监测和服务保障,及时提供咨询指导;加强基层医疗卫生机构发热门诊设置,筑牢基层首诊的第一道防线。

2、高盛:2023年大宗商品可能是表现最佳的资产 回报率或超40%

财联社12月15日讯,高盛集团称,明年大宗商品可能将再度成为表现最佳的资产类别,回报率或超过40%。Jeffrey Currie等该行分析师在12月14日的一份报告中写道,新产能投资不足、全球增长复苏以及美联储加息放缓将推动大宗商品价格走高。该行表示,从S&P GSCI Total Return Index来看,大宗商品2023年料将上涨43%,该指标2021年涨了42%,2022年迄今涨了23%。他们补充道:“市场的长期前景是可以预测的,因为供应和技术趋势要持久得多,2023年大宗商品具备再次飙升所需的全部条件”。

来源:财联社

沪公网安备31011802005267号

沪公网安备31011802005267号