发展历程:高端阀门领军企业,阀门研制历史悠久,专注于工业阀门研制。公司前身为1952年成立的苏州铁工厂(后改为苏州阀门厂),并于1997年成功在深交所挂牌上市,成为中国阀门行业和中国核工业集团有限公司所属的首家上市企业。目前,公司是一家集工业阀门研发、设计、制造及销售为一体的科技型制造企业。

深耕核电阀门行业,阀门研制开发经验丰富。公司是我国较早拥有自主品牌的阀门企业,“SUFA”、“H”牌商标注册于1983年,经过近40年的发展,拥有良好的声誉,品牌影响力强。公司是国内三大核电集团的核电阀门主力供应商,与“三桶油“保持良好的战略合作关系,并为恒力石化、浙江石化等大型民营石化企业提供阀门产品,客户粘性较好;同时公司加速国内外销售业务开拓,不断布局海外市场。

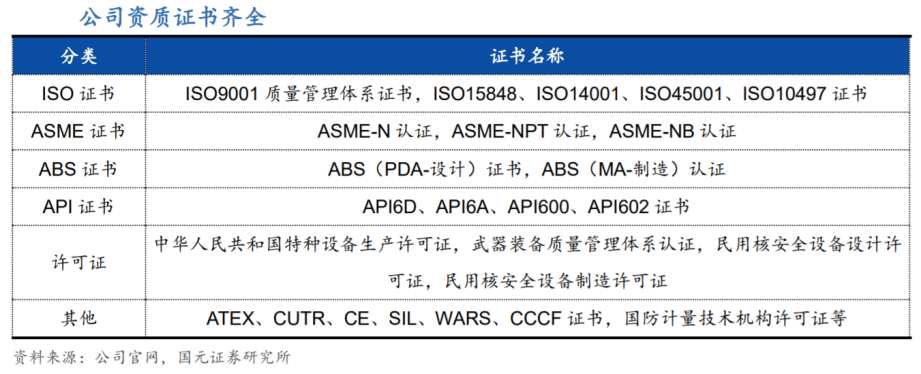

公司在国内阀门行业中较早取得“API”证书,较早取得DNV颁发的ISO9000系列质量认证证书,第一家获得进入欧共体市场的第001号“CE”证书,率先获得“压力管道阀门安全注册”和“进出口商品免验”证书;先后通过了SBS、BV、DNV和CCS船级社阀门制造的资格认证,并拥有国家核安全局授予核承压设备设计制造资格许可证。

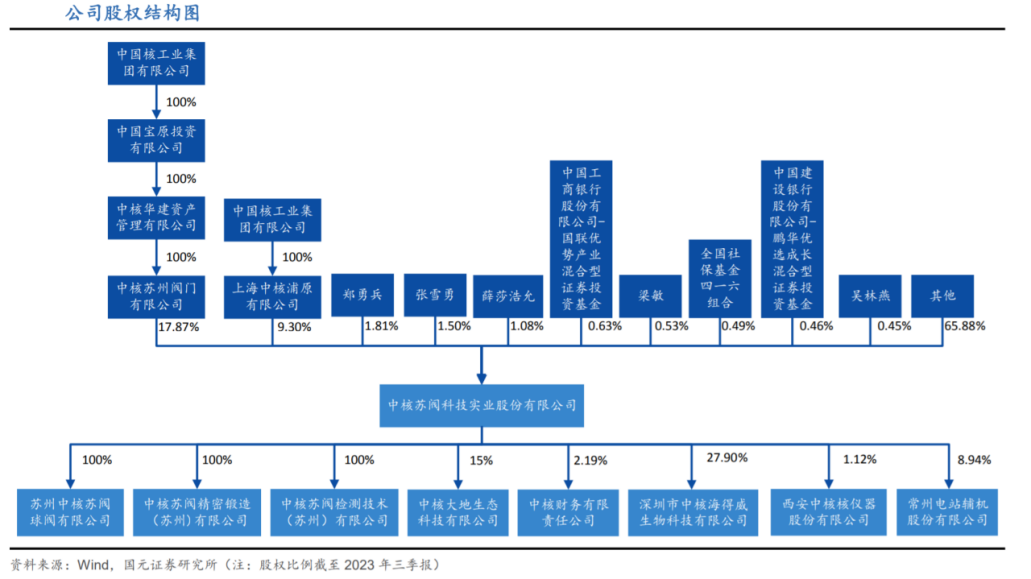

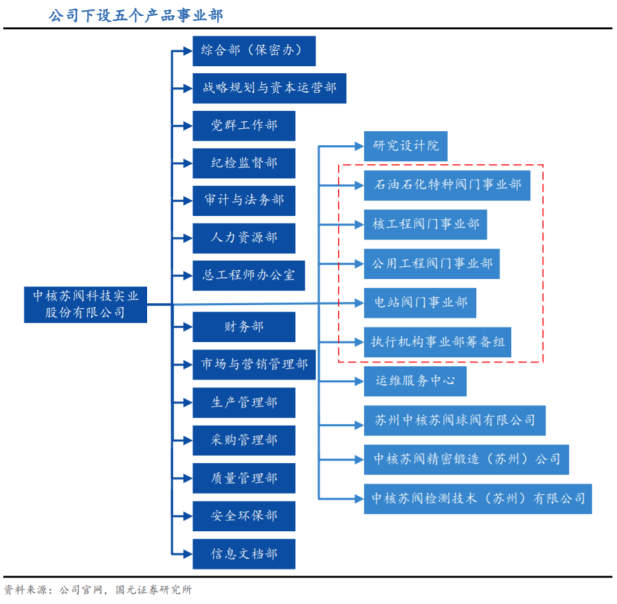

截至2023年三季报,公司第一大股东中核苏州阀门有限公司直接持股17.87%,第二大股东上海中核浦原有限公司直接持股9.30%,中国核工业集团间接控股27.17%。公司组织架构完善,向下划分了五个产品事业部,分别为石油石化特种阀门事业部、核工程阀门事业部、公用工程阀门事业部、电站阀门事业部和执行机构事业部(筹)。

公司组织架构:

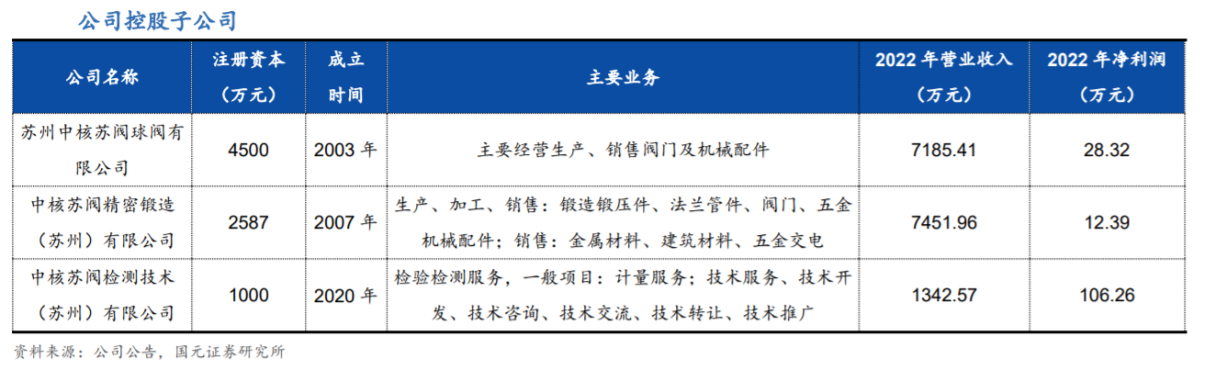

公司目前全资子公司有3家,包括苏州中核苏阀球阀有限公司、中核苏阀精密锻造(苏州)有限公司、中核苏阀检测技术(苏州)有限公司。

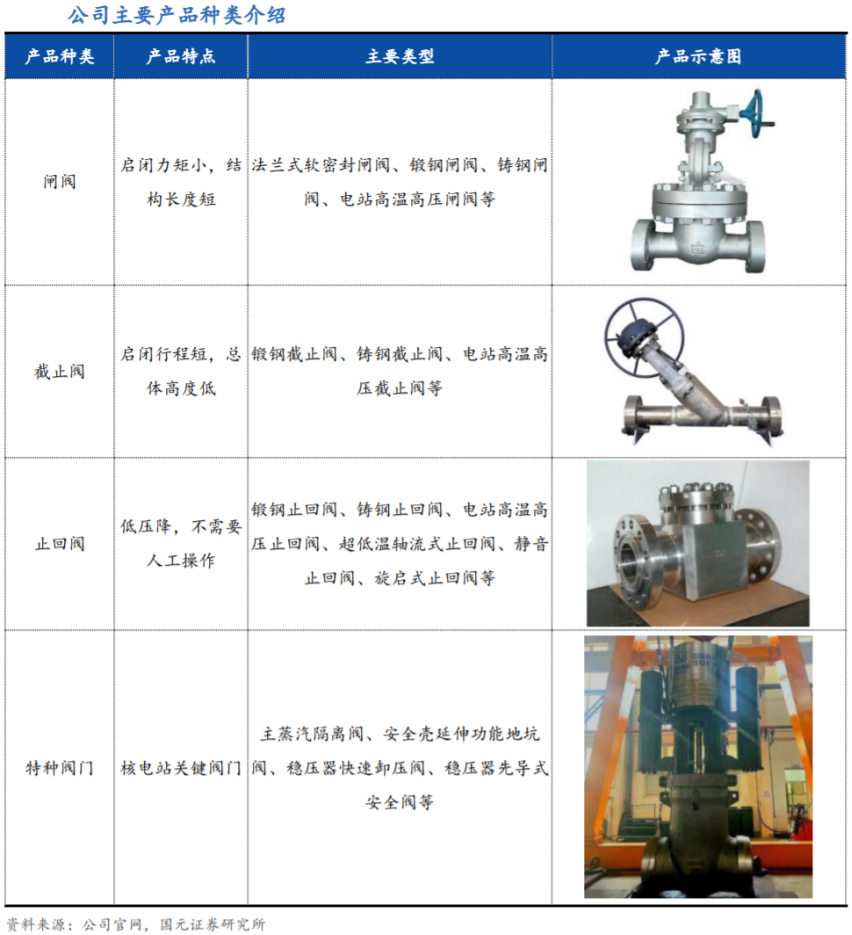

公司主要产品种类包括闸阀、截止阀、止回阀、球阀、蝶阀、调节阀、隔膜阀等,涉及核工程、石油石化、公用工程、火电等多个领域。

公司核电站用关键阀门具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力;核燃料真空阀及浓缩铀生产四大类国产化关键阀门总体性能达到或超过进口产品水平,具备成套供货能力。其中,“华龙一号”核一级稳压器快速卸压阀居国际领先水平,核二级主蒸汽隔离阀、CAP1400系列关键阀门、安全壳延伸功能地坑阀等产品居国际先进水平。

公司石油化工关键阀门具备百万吨乙烯、千万吨炼油阀门成套供货能力,加氢装置高压阀门、乙烯装置高温高压阀门等关键阀门性能达到国际先进水平;具备超(超)临界火电机组阀门成套供货能力,部分样机达到国内领先水平。

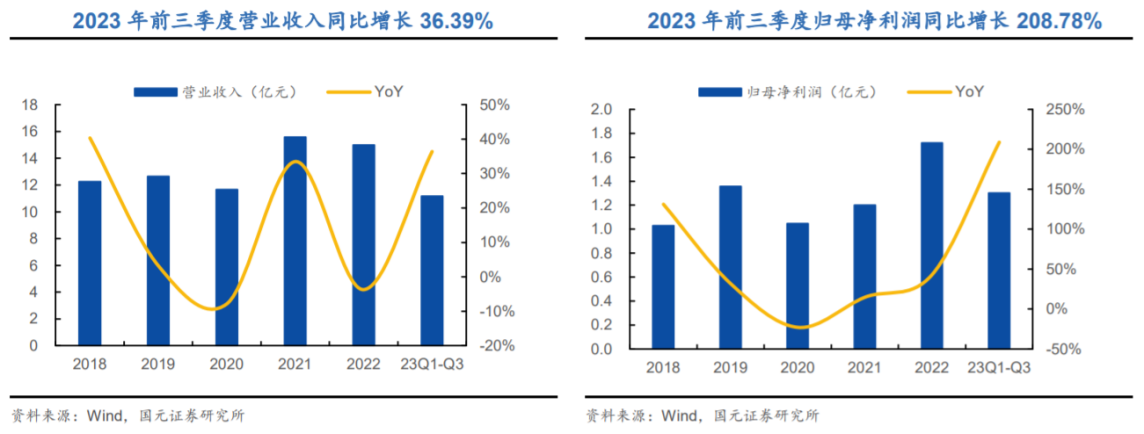

公司核电业务占比提升,带动盈利能力持续增长。2019年国家恢复核电机组审批以来,公司订单陆续在2021-2023年交付并确认收入。2022年公司营业收入为15.00亿元,归母净利润为1.72亿元,同比增长43.13%。2023年前三季度公司业绩实现高速增长,营业收入为11.17亿元,同比增长36.39%,归母净利润为1.30亿元,同比增长208.78%。毛利结构来看,2023H1核电核化工、石油石化、公用工程和电力毛利占比分别为51%、21%、24%,随着核电行业回暖,预计核电核化工毛利占比将继续提升。

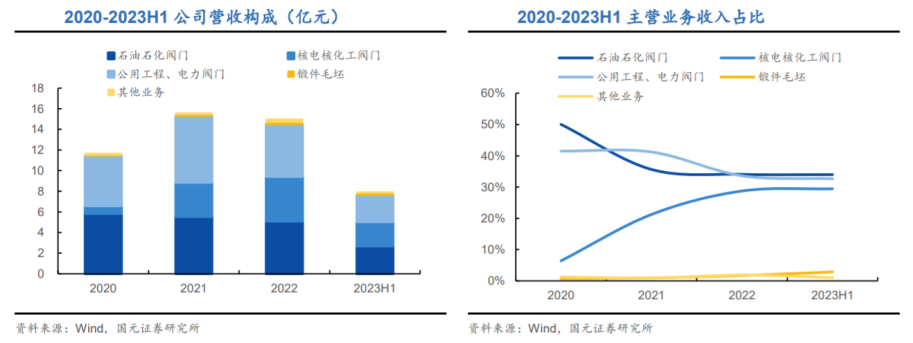

按照产品口径划分,石油石化阀门、核电核化工阀门、公用工程和电力阀门是公司主要收入来源。2023年上半年,石油石化阀门营收2.69亿元,核电核化工阀门营收2.34亿元,公用工程和电力阀门营收2.59亿元,三项业务收入合计占比超过96%。

与2022年相比,核电核化工阀门占比上升,石油石化阀门、公用工程和电力阀门占比下降,预计随着核电行业复苏加快,公司核电核化工阀门占比将进一步提升。

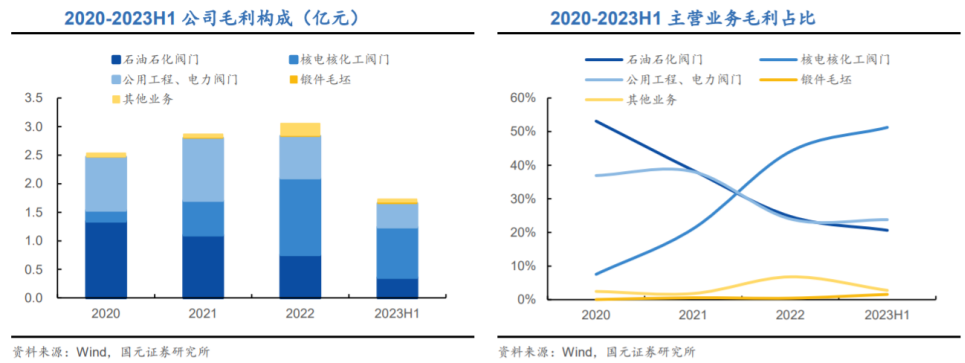

毛利方面,2023年上半年核电核化工阀门、石油石化阀门、公用工程和电力阀门毛利分别为0.89亿元、0.36亿元、0.41亿元,分别同比增长529.68%、-8.96%、31.24%。2020-2023H1核电核化工阀门毛利占比由7.53%上升至51.22%,石油石化阀门毛利占比由53.07%下降至20.65%,公用工程和电力阀门毛利占比从36.92%下降至23.77%。

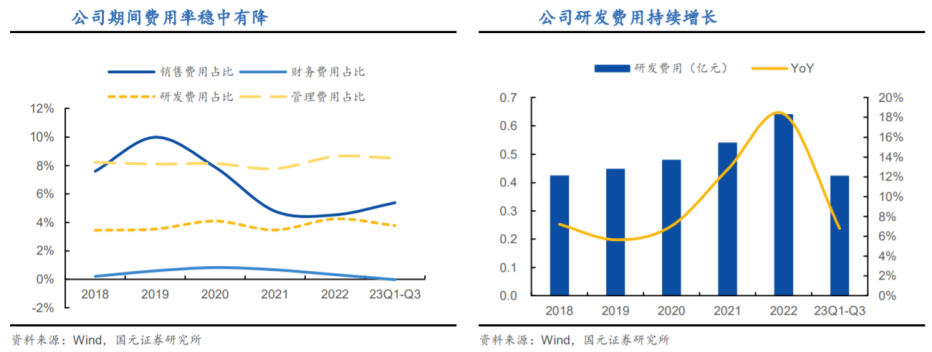

费用端,公司2023年前三季度期间费用率为17.67%,相比2022年减少0.09pct。

盈利端,2022年以来公司销售毛利率约20%,净利率保持在11.5%左右。盈利端,2022年以来公司销售毛利率约20%,净利率保持在11.5%左右。

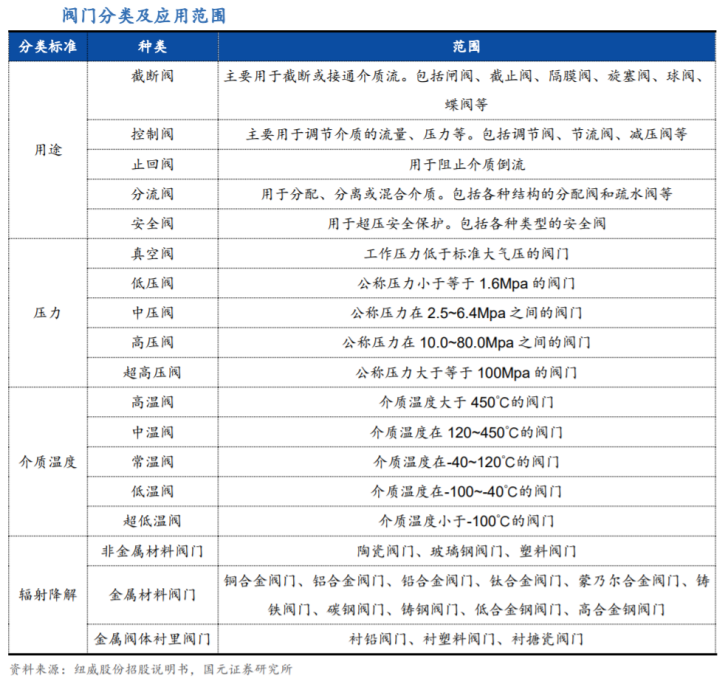

核电审批维持高位,上游阀门厂优先受益。阀门是通过改变其流道面积的大小,控制流体流量、压力和流向的装置,是流体输送系统中的控制部件,具有导流、截流、调节、节流、防止倒流、分流或溢流卸压等功能。阀门依靠驱动或自动机构使启闭件做升降、滑移、旋摆或回转运动,从而改变其流道面积的大小以实现其控制功能。用于流体控制的阀门,从最简单的截断装置到极为复杂的自控系统,其品种和规格繁多。

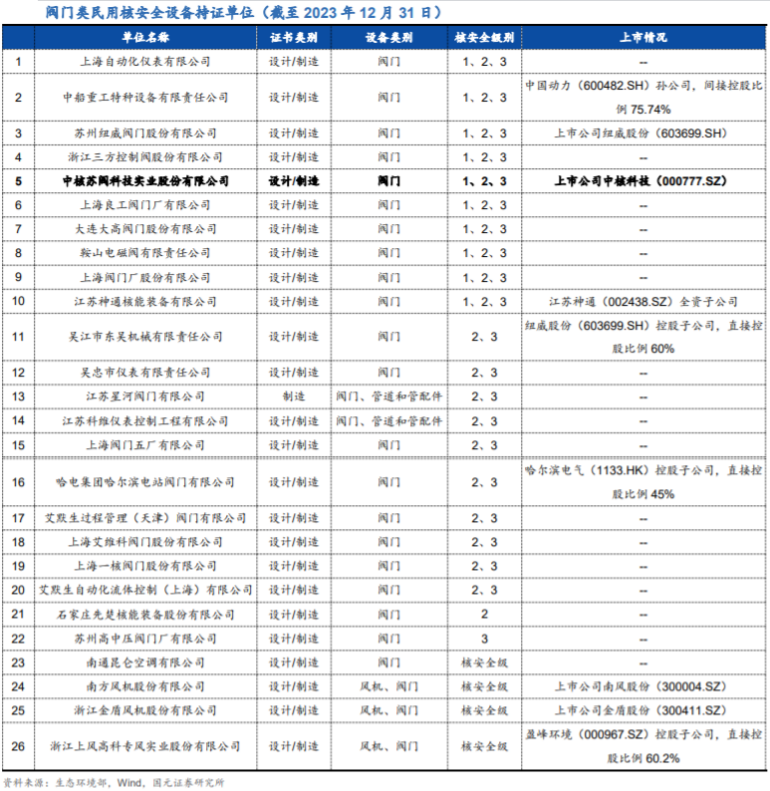

我国对民用核安全设备设计、制造、安装和无损检验单位实施行政许可。中核科技是少数几家具备生产所有核安全级别阀门资质的上市公司之一,同时作为首批获得国家核安全局颁发民用核承压设备设计、制造资格许可证的厂家,为国家核电站的建设提供了大量的核级阀门。

产业链:上游原材料端价格处于低位,下游核电复苏需求回暖。核电阀门产业链上游为锻件、铸件、执行机构等;中游核电阀门分为核岛NI阀门、常规岛CI阀门和辅助BOP阀门三部分,代表上市公司有中核科技、江苏神通、纽威股份;下游为各核电站。

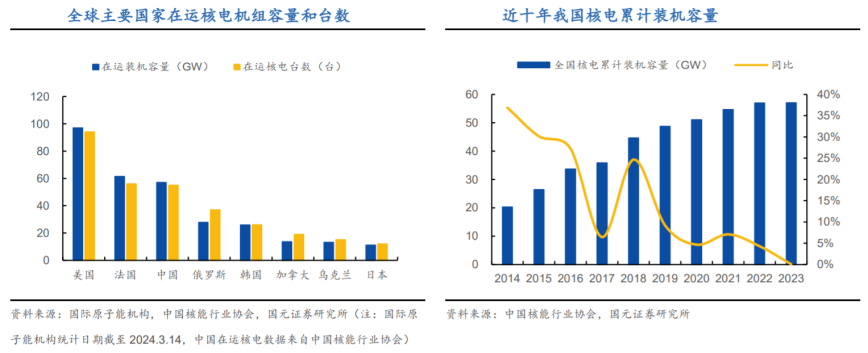

我国在运核电装机规模居世界第三位。据国际原子能机构统计,截至2024年3月14日,世界32个国家和地区在运核电机组共计415台,装机容量373.26GW。美国在运核电94台,装机容量96.95GW;法国在运核电56台,装机容量61.37GW;中国在运核电55台,装机容量57.03GW;俄罗斯在运核电37台,装机容量27.73GW。

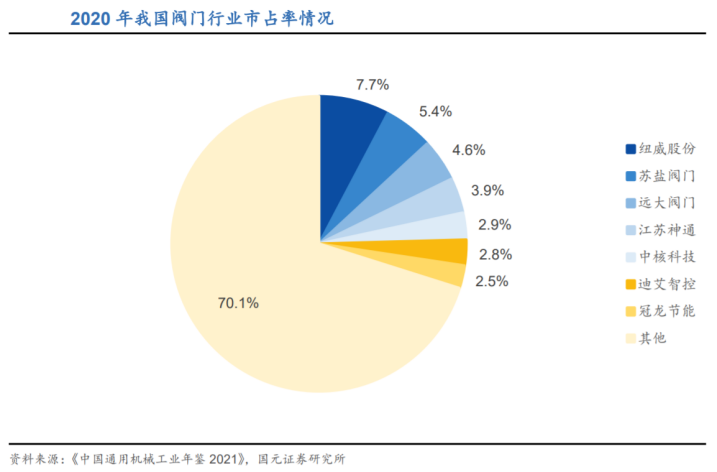

2020年我国阀门行业CR5为24.6%,营业收入排名前五家的企业分别是纽威股份、苏盐阀门、远大阀门、江苏神通、中核科技,竞争格局较为分散。

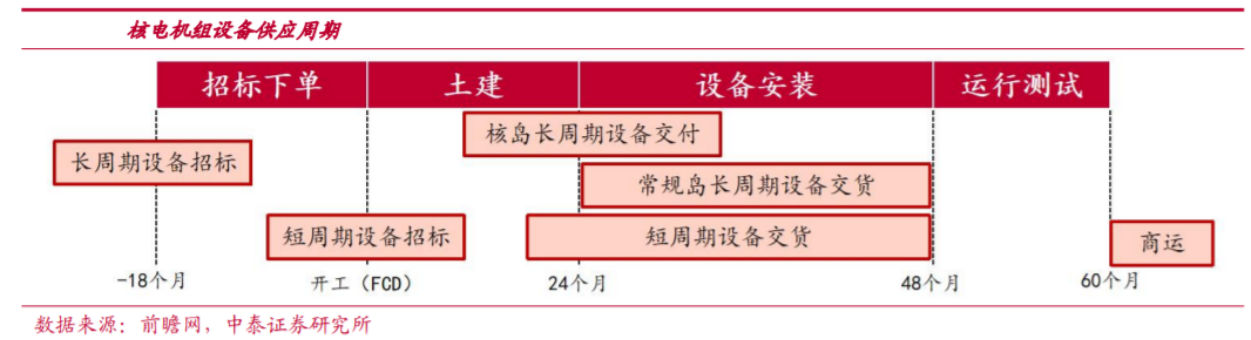

核电核化工阀门:公司在核电站用关键阀门领域基本具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力,已陆续取得了4亿多四代核电阀门订单。公司在核电机组切断类阀门市占率50%以上,单台机组核岛阀门价值量约2.69亿元,至2030年,公司国内核岛阀门价值量约40亿元,该业务有较大的增长空间。

石油石化阀门:随着能源需求结构的变化,公司产品的市场需求也在发生变化。在保持传统优势的同时,公司一方面积极拓展海外市场业务,另一方面积极推进新能源、新材料行业高端阀门的研发工作,如BDO、ABS、EVA装置等。

公用工程和电力阀门:公用水务阀门需求整体平稳,公司在国家引调水、抽水蓄能等重点工程积极开拓,并做好技术研发与产能优化。同时,常规岛阀门业务的拓展将为公司业绩增长注入新动力。

整体来看,公司在高端阀门领域技术壁垒高、垄断性强,核电阀门技术推陈出新,助力国产化率进一步提升。受益于核电下游需求扩张,公司在手订单充足,随着核电业务占比提升,整体毛利率也将随之增加。

参考资料:

20240403-国元证券-中核科技:核电行业复苏趋势强劲,核阀领军企业乘势而起

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号