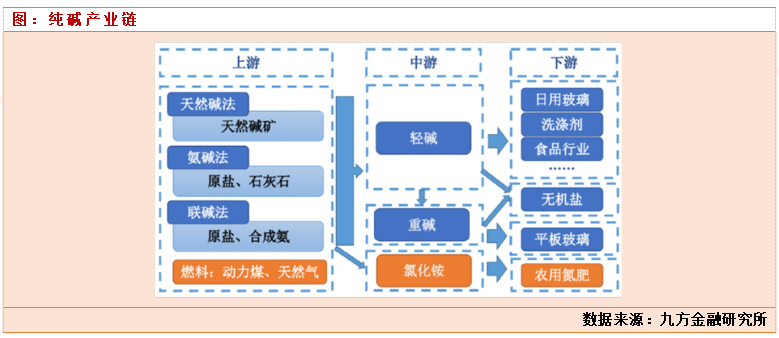

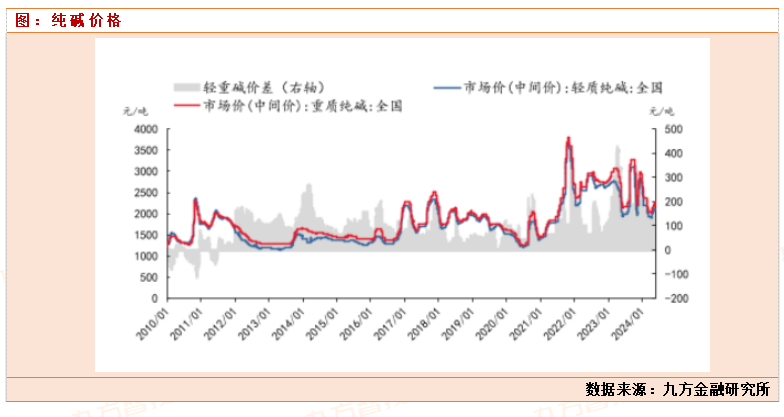

纯碱(称苏打)为一种重要的基础化工原料,“三酸两碱”中的两碱之一,广泛应用于建材、化工、冶金、纺织、食品、国防、医药等国民经济诸多领域,在国民经济中占有重要的地位。纯碱按密度可分为轻质纯碱(轻碱)和重质纯碱(重碱),轻碱密度为500-600kg/m3,呈白色结晶粉末状;重碱密度为1000-1200kg/m3,约为轻碱的两倍,呈白色细小颗粒状。轻碱和重碱的用途不一样,重碱主要在于平板玻璃制造,而轻碱主要用在日常化工品,洗涤剂,食品中。

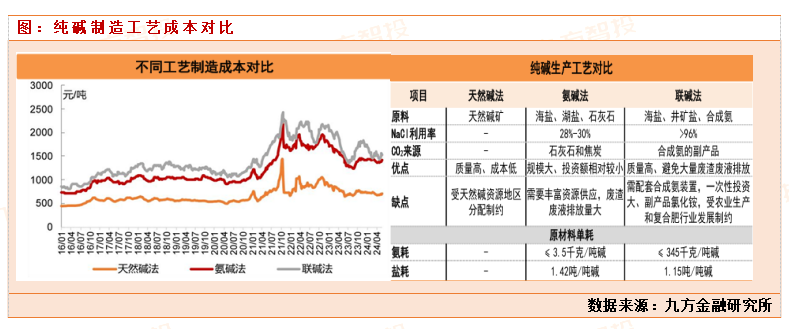

纯碱的生产目前主要有三种方式,联碱法,氨碱法,天然碱法。天然碱法生产成本整体低于合成法(单吨制造成本平均低约600-650元/吨)。联碱法产出纯碱的同时以1:1.0-1.2的比例产出氯化铵,成本方面,联碱法、氨碱法、天然碱法纯碱产量占总产量的比例分别为46.5%、47.9%、5.6%。联碱法>氨碱法>天然碱法,1500>1000>600.(单吨成本)。

纯碱供给端

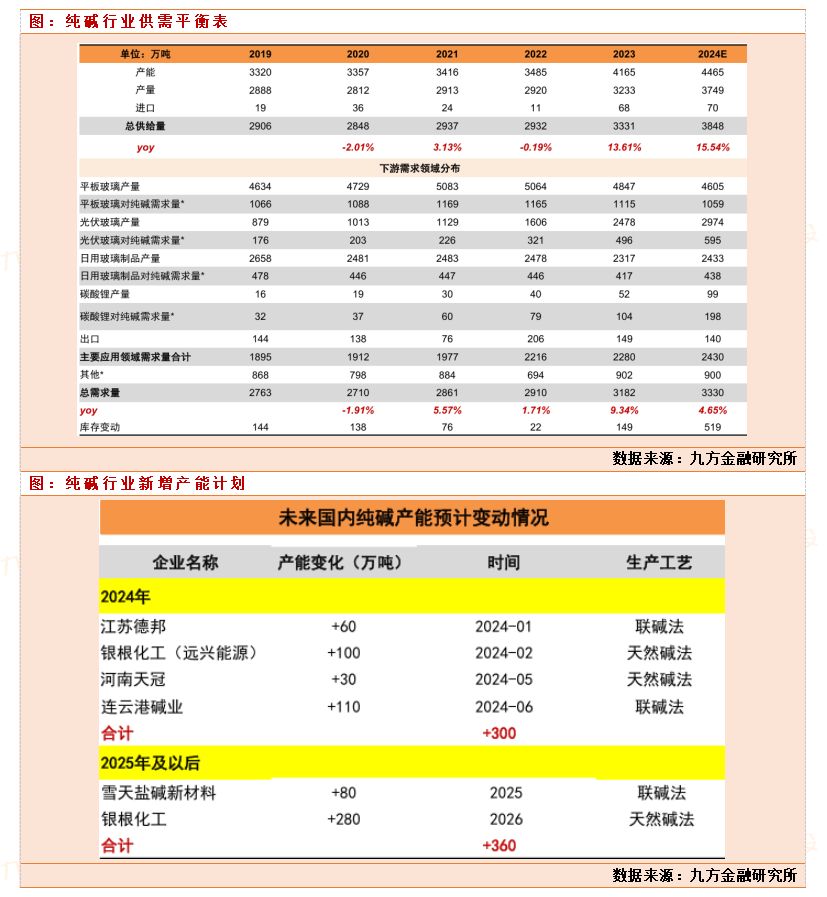

2016-2022年,我国纯碱产能由3079万吨扩张至为3485吨(包括长期停产企业产能375万吨)。未来纯碱产能规模扩张预计有限,主要以天然碱为主。2023年,远兴能源阿拉善天然碱项目一期500万吨产能投产(23年释放400万吨,24年初释放100万吨)、河南金山化工新增200万产能以及其他部分碱厂产能小幅增加,国内纯碱产能合计达到4165万吨,同比增长11%。我国纯碱行业CR5为54%,2023年头部碱厂产能扩张为主。2024年,我国共有44家纯碱生产企业,产能排名前五的企业总和占比54%,远兴能源、河南金山、中盐化工、三友化工和山东海化。远兴能源是国内纯碱行业龙头。

纯碱需求端

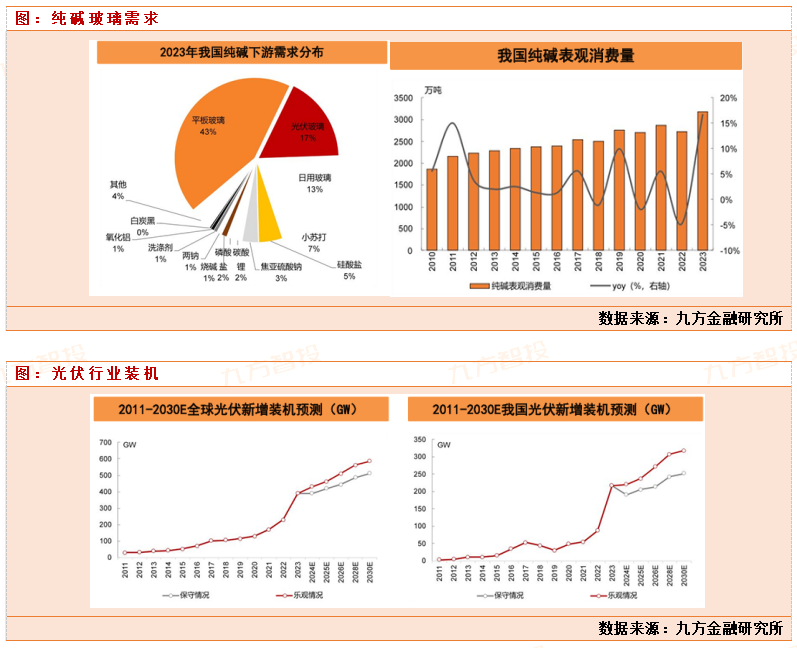

纯碱下游需求主要集中在玻璃领域,其中玻璃制品应用占比为52%(2023),其次为肥皂和洗涤剂(13%)、化学品(15%)等。2023年我国纯碱表观消费量为3182万吨(22年表观消费量为2726万吨),73%主要应用在玻璃领域。在我国玻璃为纯碱主要下游应用领域,包括平板玻璃、光伏玻璃、日用玻璃,三者消费占比分别为43%、17%、13%。其次为小苏打(7%)、硅酸盐(5%)(2023)。其中,2019年至今,伴随国内光伏产业的快速发展,光伏玻璃占纯碱下游应用比例明显提升,2023年已超过日用玻璃成为纯碱下游第二大应用领域。未来光伏玻璃领域需求纯碱会逐步扩大,是未来最主要的增量。而且全球90%以上的光伏玻璃来自于中国。

2019-2023年,我国光伏玻璃日熔量由19年1月的20590t/d增长至2023年12月的98530t/d;对应产量由2019年的879万吨增长至2023年2478万吨。生产1吨光伏玻璃大约需要消耗0.2吨纯碱,对应2019年、2023年对纯碱的消耗量分别为176万吨、496万吨。2023年全球新增装机390GW,我国为216.88GW,占全球新增装机量的55.6%;乐观预计下,全球光伏新增装机量将达到600GW,我国预计光伏新增装机规模将达到317GW。按照单GW光伏装机需要6万吨玻璃计算,600GW光伏装机需要3600万吨光伏玻璃,需要纯碱720万吨。

目前纯碱的最大需求方是平板玻璃,平板玻璃与房地产相关,预期未来产量缓慢增长。根据百川盈孚数据,2019年平板玻璃产量为4675.47万吨,对应纯碱需求量为1075.36万吨,假设未来房地产这块保持一个较低的增速,假设2025年平板玻璃产量5070万吨,对应纯碱需求量为1166万吨。

日用玻璃制品行业是消费品领域中重要的民生产业,这块的行业增速和国内GDP发展正相关。2021年我国日用玻璃制品产量约为819万吨;根据中商产业研究院,2022年产量达到了876.90万吨。随着居民消费水平提升,对日用玻璃制品的需求量将上升,带动产量增长。根据我们测算2023-2025年日用玻璃产量将达到906.71/937.54/969.42万吨,复合增长率为3.40%。

研究结论:5月29日,国务院关于印发《2024—2025年节能降碳行动方案》的通知。其中要求,2024年,单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右;2025年,非化石能源消费占比达到20%左右,尽最大努力完成“十四五”节能降碳约束性指标。“十四五”规划纲要确定单位国内生产总值能耗降低13.5%的约束性指标,但前三年,全国能耗强度累计降低约7.3%,任务仍然艰巨。纯碱行业目前行业大的扩产周期24,25年,主要是天然碱法产能,预期25年以后新增产能会很少了。目前整体行业产能依旧是过剩为主,预期24,25年供给过剩在100-300万吨左右(具体看开工率)。纯碱的价格波动主要取决于行业的开工率和供应端的不可抗力等因素。我们认为随着化工本轮能耗双控下,未来纯碱行业的新增产能审批会更加困难,已经在建的产能,因为环评更加严格,也会推迟投产。

参考文献:

20240530-天风证券-纯碱:供需两端均面临结构性变化

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号