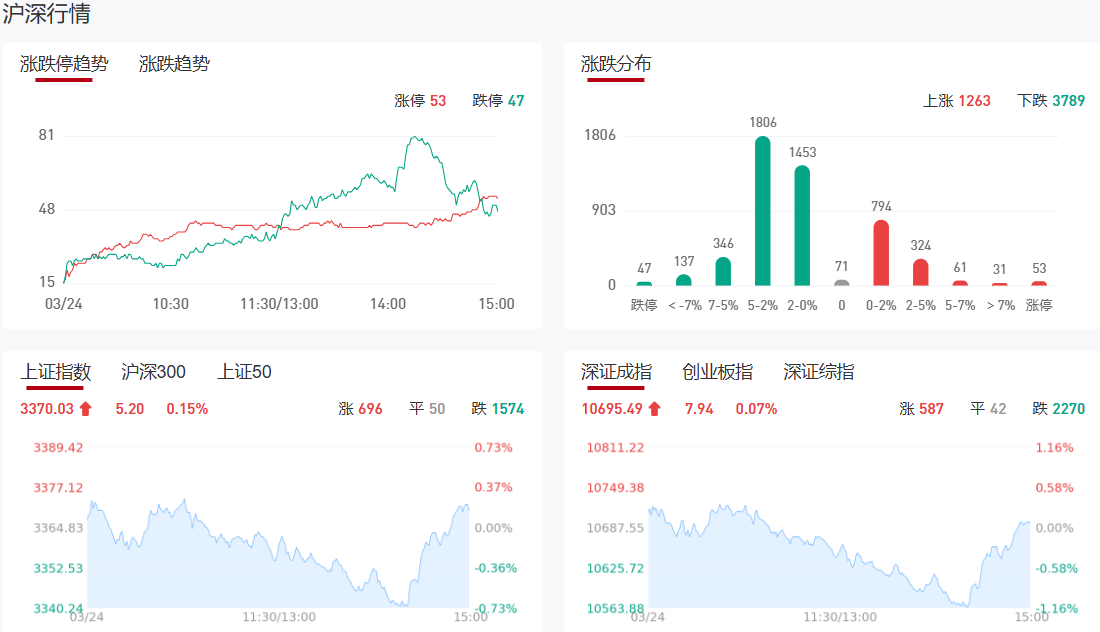

A股三大指数今日小幅上涨,截至收盘,沪指涨0.15%,深成指涨0.07%,创业板指涨0.01%,北证50指数涨0.94%,微盘股指数跌超4%。全市场成交额14744亿元,较上日缩量1053亿元。全市场超3800只个股下跌。

板块方面,旅游、有色金属、银行、深海科技等板块涨幅居前,脑机接口、算力、教育、华为昇腾等板块跌幅居前。

盘面上,市场热点较为杂乱,个股跌多涨少。上涨方面,旅游及酒店板块领涨,张家界、峨眉山A、大连圣亚涨停;工业金属板块涨幅居前,电工合金、北方铜业涨停,洛阳钼业、铜陵有色涨超4%;化工股逆市活跃,湖北宜化、中毅达涨停;海工装备板块持续活跃,大连重工4连板,振华重工、南方路机、佛山照明、亚星锚链涨停。下跌方面,近期热门板块继续调整,算力租赁概念股大跌,浙大网新、大位科技、福鞍股份等股跌停;机器人概念股持续调整,奇精机械、襄阳轴承、宁波东力等股跌停。个股方面,深海科技方面的海洋王、宇树机器人方面的雪龙集团上演地天板。

消息面

1、央行今日进行1350亿元7天期逆回购操作

央行公告,为保持银行体系流动性充裕,2025年3月24日,中国人民银行以固定利率、数量招标方式开展了1350亿元逆回购操作,期限为7天,操作利率为1.50%。(央行)

2、国家电影局发文VR电影要来了21只概念股全年经营向好

3月21日,国家电影局印发《关于促进虚拟现实电影有序发展的通知》。据统计,2024年经营表现向好的虚拟现实概念股共计21只。从净利润变动看,多达11只概念股净利润同比翻倍增长,长盈精密、全志科技、兆易创新增幅居前,均在500%以上。

3、国家新闻出版署:国家鼓励促进全民阅读的新技术开发支持数字阅读发展

国家新闻出版署公开征求《全民阅读促进条例(征求意见稿)》意见。其中提到,国家鼓励促进全民阅读的新技术、新载体、新设施等的开发与应用,支持利用信息技术开展阅读推广活动,将线上活动与线下推广相结合,扩大阅读活动覆盖面,提升影响力。

4、商务部李詠箑:中国将推动互联网、文化等领域有序开放

3月24日,中国发展高层论坛2025年年会举行经济全球化新趋势与扩大制度型开放专题研讨会,商务部国际贸易谈判副代表李詠箑在会上表示,目前全国版外资准入负面清单已减少到29项限制措施,下一步将继续推进服务业开放综合试点,推动互联网、文化等领域有序开放,扩大电信、医疗、教育等领域的开放。(21财经)

5、《全民阅读促进条例(征求意见稿)》公开征求意见:国家实施全民阅读促进战略

国家新闻出版署公开征求《全民阅读促进条例(征求意见稿)》意见。其中提到,国家实施全民阅读促进战略。国家新闻出版主管部门会同国务院其他有关部门制定全民阅读促进工作方案,明确全民阅读促进工作的目标、任务、措施等内容。地方各级人民政府根据实际情况制定本行政区域的全民阅读促进工作实施方案。县级以上人民政府应当将全民阅读促进工作所需资金纳入本级预算,创造良好阅读环境,完善阅读服务体系,提高阅读服务效能。

6、国家新闻出版署:国家鼓励促进全民阅读的新技术开发支持数字阅读发展

国家新闻出版署公开征求《全民阅读促进条例(征求意见稿)》意见。其中提到,国家鼓励促进全民阅读的新技术、新载体、新设施等的开发与应用,支持利用信息技术开展阅读推广活动,将线上活动与线下推广相结合,扩大阅读活动覆盖面,提升影响力。支持数字阅读发展,加强数字内容资源建设,改善数字内容消费服务方式,适应公众阅读行为和阅读习惯的数字化转型,提升公众数字阅读消费满意度。国家鼓励和支持与提高公民阅读水平相适应的阅读消费以及相关文化产业的高质量发展。

7、海关总署就芬太尼相关问题答记者问

海关总署有关负责人表示,《麻醉药品品种目录》(2013年版)里面列管的阿芬太尼、芬太尼、瑞芬太尼、舒芬太尼等具有药品属性的芬太尼按照麻醉药品管理。根据《中华人民共和国药品管理法》,进口、出口麻醉药品和国家规定范围内的精神药品,应当持有国家药品监督管理部门颁发的进口许可证、出口许可证。(中华人民共和国海关总署)

8、河南:到2025年底全省算力规模突破94EFlops,进入全国第一梯队

河南省发展和改革委员会印发《河南省2025年推进“人工智能+”行动工作要点》。其中提到,提升算力供给能力。加快推进智算中心建设。建成国家超算互联网核心节点,推进河南空港智算中心、中原算谷等智算中心建设。强化“嵩山”“中原”人工智能公共算力开放创新平台功能,提升一站式人工智能算力服务能力。到2025年底,全省算力规模突破94EFlops,进入全国第一梯队。(河南省发展和改革委员会)

9、河南:推进数据资源整合利用聚焦医疗、教育、制造、文旅等行业需求

河南省发展和改革委员会印发《河南省2025年推进“人工智能+”行动工作要点》。其中提到,推进数据资源整合利用。聚焦医疗、教育、制造、文旅等行业需求,依托龙头企业、科研机构等开展行业共性数据资源库建设,打造一批行业开放语料库和高质量数据集。实施可信数据空间发展行动,布局建设一批企业、行业、城市数据空间,引导企事业单位开放并汇聚高价值数据资源。制定出台加快数据资源开发利用的实施意见,建立数据分类分级开发利用制度框架,完善数据全生命周期安全监管机制。(河南省发展和改革委员会)

10、两市融资余额减少139.58亿元

截至3月21日,上交所融资余额报9716.56亿元,较前一交易日减少52.7亿元;深交所融资余额报9488.58亿元,较前一交易日减少86.88亿元;两市合计19205.14亿元,较前一交易日减少139.58亿元。

11、腾讯等入股智元机器人

天眼查App显示,近日,智元机器人关联公司上海智元新创技术有限公司发生工商变更,原股东临港新片区道禾前沿碳中禾(上海)私募投资基金合伙企业(有限合伙)、南京高榕五期一号股权投资合伙企业(有限合伙)等退出,新增广西腾讯创业投资有限公司、卧龙电驱等为股东;舒远春卸任法定代表人,由邓泰华接任;同时注册资本由约7637万人民币增至约8046万人民币。

12、卧龙电驱入股智元机器人携手推进具身智能机器人技术研发

据卧龙电驱消息,近日,卧龙电驱与上海智元新创技术有限公司(简称“智元机器人”)完成战略投资签约,正式成为该机器人创新企业的战略股东。基于此次股权投资合作,双方将依托各自在智能装备与机器人领域的产业优势,重点推进具身智能机器人核心技术研发及产业化应用生态构建,标志着先进制造企业与人工智能企业的资本协同进入新阶段。

13、华为前副总裁邓泰华加入智元机器人,任董事长兼CEO

3月24日,记者从国家企业信用信息公示系统网站获悉,日前,上海智元新创技术有限公司(智元机器人)发生工商变更,公司注册资本增加至8045.82万元,法定代表人由舒远春变更为邓泰华。此外,记者从知情人士处独家了解到,邓泰华已担任智元机器人董事长、CEO。邓泰华是华为公司原副总裁、计算产品线原总裁。智元机器人由华为前“天才少年”彭志辉于2023年2月联合创立,其担任首席技术官。天眼查显示,日前,公司新增广西腾讯创业投资有限公司、龙旗科技(603341)、卧龙电驱等股东。其中,腾讯认缴出资额165.67万元,持股比例为2.0591%。(中证金牛座)

14、vivo成立机器人LAB,官网已展示机器人首席科学家招聘信息

3月24日获悉,vivo已成立机器人LAB独立中心,将专注于机器人相关产品的孵化与研究,将聚焦家庭机器人。根据vivo官网的招聘信息,该公司目前已开始招聘机器人首席科学家岗位,岗位要求在具身智能/机器人领域或相关研究方向上已经取得突出成就,获得国际同行认可,能够领衔组建相关研发团队的科学家、学术带头人。早在2023年12月,vivo执行副总裁、首席运营官胡柏山就曾对界面新闻记者表示,vivo计划进入人形机器人赛道。(界面新闻)

15、奇瑞入主,意在借壳?万德斯回应:假消息

3月21日晚间,万德斯公告称,实控人刘军、股东宫建瑞与瑞源国际资源投资有限公司签署股权转让协议,拟转让公司控股股东南京万德斯投资有限公司合计100%股权,转让价款约为4.13亿元。瑞源国际系奇瑞控股集团有限公司旗下全资一级子公司。值得注意的是,有投资者发帖称奇瑞将借壳万德斯。对此,万德斯工作人员表示消息不实,并称公司现在的环保业务是不变的。(21世纪经济报道)

16、蚂蚁集团推出两款不同规模MoE大语言模型使用国产AI芯片训练成本进一步降低

近日,蚂蚁集团Ling团队发表了一篇技术成果论文。论文显示,蚂蚁集团推出了两款不同规模的MoE大语言模型——百灵轻量版(Ling-Lite)与百灵增强版(Ling-Plus),前者参数规模为168亿(激活参数27.5亿),Plus基座模型参数规模高达2900亿(激活参数288亿),两者性能均达到行业领先水平。除了自研性能领先的大模型以外,该技术论文最大的突破在于提出了一系列创新方法,以提升资源受限环境下AI开发的效率与可及性。实验表明,其3000亿参数的MoE(混合专家)大模型可在使用国产GPU的低性能设备上完成高效训练,性能与完全使用英伟达芯片、同规模的稠密模型及MoE模型相当。(证券时报)

17、新兴市场投资机构:外国投资者终将回归中国市场

景顺发展中国家市场首席投资官,Justin Leverenz日前表示,新兴市场(EM)股票的表现取决于两大因素:中国和美元(USD)。过去10年新兴市场承压,但目前拐点已现,整体看好新兴市场股票,2025年或启动新一轮结构性牛市。Justin Leverenz对中国股票投资持乐观看法。他认为,大规模支持消费的政策将会出炉。财政刺激以及私营部门和家庭支出信心的恢复,将推动周期性复苏。而经济重新平衡,国内需求充分释放至关重要,银行存款中的41万亿美元可能会逐步转移到金融资产。此外,部分海外投行表示,海外投资者对中国消费复苏的可持续性持越来越乐观的态度。1月以来,海外机构对中国股票的多头头寸明显增加。这背后有两重动力:一是价值型基金寻求低估的股票和受益于政策刺激的股票;其次是主动管理基金寻找新的投资目标。除了政策利好,企业盈利也是决定后市的关键因素。(中国基金报)

18、多家A股公司发布风险警示!3只股票被ST

3月23日晚间,香雪制药公告称,公司股票交易将被实施其他风险警示,自3月24日(星期一)开市起停牌1天,将于3月25日(星期二)开市起复牌。同日晚间,朗源股份也公告称,深交所将对公司股票交易实施其他风险警示,公司股票自3月24日开市起停牌1天,将于3月25日开市起复牌。另外,3月21日晚间,联创股份公告称,公司股票将自3月24日停牌一天,3月25日复牌并被实施其他风险警示。

19、美国抢铜将引发全球“铜荒”?金属市场正发生前所未遇一幕

美国“虹吸”全球黄金,也许还不至于引发全球经济领域的太多波澜。然而,当美国贸易商们近来开始将疯抢和囤积的目标转向大名鼎鼎的“铜博士”,则不免正令人担忧,一场激烈的资源争夺战是否会由此上演?知名铜行业交易员Kostas Bintas近期在接受采访时就表示,“大量铜涌入美国,将使世界其他地区——尤其是那些最主要的铜消费国面临严重的供应短缺。我们认为铜市场正在发生非同寻常的事情。”

机构观点

中信证券:关注两个关键时点

展望后市,年内还有两个关键时点:一是4月初外部风险落地后带来的交易性机会,二是年中中美经济和政策周期同频后带来的配置性机会。其中,第一个关键时点上的进攻方向上,经过3月大幅调整且后期有催化的科技主题,因其弱宏观关联和强产业催化,预计会成为4月至5月最好的方向;从资金面来看,增量资金或来自前期高切低回补、仓位回补以及部分追逐港股的趋势资金回流。第二个关键时点是年中中美经济和政策周期再次同频,可能会催生2013年以来中国出现的第四轮总量经济刺激,在此之后,预计中美经济和政策周期将迎来2021年后的首次同步共振上行,这有利于打开内需叙事的向上空间,解除中国核心资产的估值压制,并且随着更多传统核心资产走出业绩拐点,市场将迎来2021年以来最重要的一次风格切换。

银河证券:短期震荡或持续

展望后市,在量能萎缩情况下,短期震荡或持续,但全A风险溢价仍处于滚动5年均值上方,部分核心资产仍处在相对滞涨的状态,对中期行情并不悲观。操作层面,短期可考虑适当降低仓位以应对波动,但中长期看,目前的A股依然值得6-7成仓布局。具体行业选择上,行业间轮动越来越快,市场短线交易越来越难。考虑到业绩压力临近,市场风格重回“梦想”的可能性越来越小,所以当前可取的应对之法是沿着绝对低估的方向选择投资机会,尤其是部分滞涨的资产,其向下空间相对有限。在科技方向,建议关注半导体设备、存储、PCB等方向,而在非科技方向可关注食品饮料、医药、化工、地产等领域。

国泰君安:延续震荡

展望后市,当前预期上修缺乏新边际、市场微观交易结构仍待改善,延续股指震荡的判断。但由于已看到决策层扭转经济形势与支持资本市场的决心,股指下行风险同样有限,调仓不空仓,策略上更重视增长逻辑与业绩变化。当前市场大小风格分化仍处于历次春季躁动的高点水平。计算机、机械等热门主题行业换手率达历史高位,微观交易结构仍需震荡优化。从日历效应来看,A股存在明显的“财报效应”,即财报披露期(4月/7月/10月),业绩增速对股价的影响要明显高于其他月份,而3月下旬是重要过渡期,历史经验看中小市值风格的胜率与超额收益均有所回落。配置方面,短期可均衡配置,重视业绩与估值的匹配度。随着市场风格平衡,可关注政策催化下的周期性资产修复。

中金公司:消费领域有望逐步迎来趋势性行情

中金公司研报认为,据统计,年初以来消费、大消费指数上涨0.5%、1.4%,在科技成长领域广受关注背景下,其整体表现相对温和,略好于市场整体(沪深300指数同期微跌0.5%)。近期伴随消费领域政策红利及我国经济增长预期边际改善,消费板块关注度有所提升但行情波动仍大。结合目前宏观环境,对消费板块的整体配置可能仍处于偏左侧阶段,中短期(3—6月)或仍呈现为阶段性、结构性机会,建议关注细分景气行业;中期(6—12月)伴随稳增长政策进一步加码、有效需求回升,消费领域有望逐步迎来趋势性行情。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号