大家好!今天,策略哥来给大家拆解一只“火电焕新核电添翼,中来破局转型升级”—浙能电力的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)浙江省属电力龙头,业绩向好未来可期

A)立足火电收购中来,省级电企龙头转型升级。控股股东实力雄厚,公司是集团旗下火电业务唯一整合平台,为公司发展提供坚强后盾。公司主要从事电力销售、蒸汽销售和综合能源服务等业务,深耕火电同时切入新能源高端装备业,向“火力发电+新能源制造”双主业转型升级。公司是全国控股装机容量最大的地方发电企业,火力发电为主。

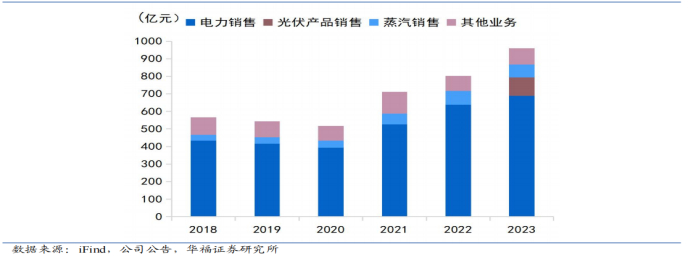

图表2:公司营收结构

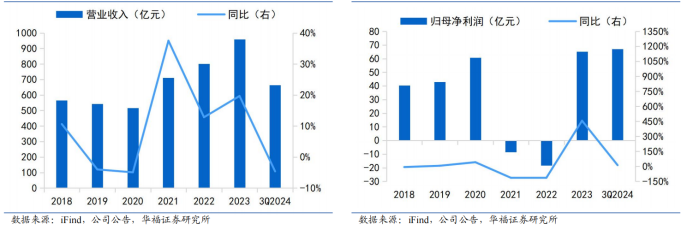

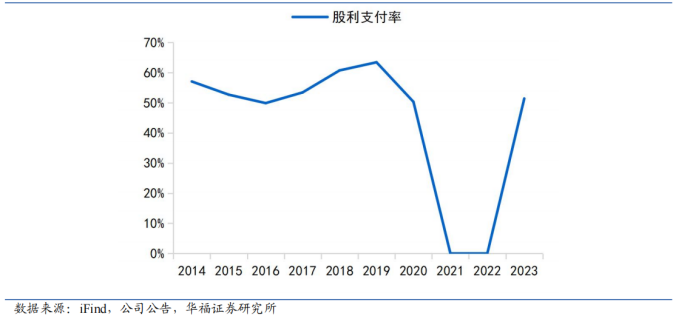

B)业绩向好未来可期,奠定可观分红基础。2023年,随着动力煤价格逐步回落,公司扭亏为盈,业绩创近五年新高,1Q-3Q24归母净利润同比增长12.37%,预计2024年公司归母净利润有望持续增长,业绩向好未来可期。公司历史分红持续稳定可观,业绩向好奠定了可观的分红基础,未来有望继续高比例分红。

图表3:1Q-3Q24营业收入同比降低4.62%(左)1Q-3Q24归母净利润同比增长12.37%(右)

图表4:2014年至今公司股利支付率

2)火电盈利持续修复,价值重塑势头向好

A)在建机组待投产,贡献业绩新增量。公司扎根浙江,是省内装机最大的火电企业。2023年公司管理煤电装机约30.88GW,管理气电装机4.03GW;扣除受托管理的温州特鲁莱发电和淮浙凤电一期、温州燃机后,控股煤电装机28.96GW,气电装机3.68GW。权益口径下,公司煤电装机28.84GW,气电装机4.28GW。5M-7M2024,镇海联合和六横山3号机陆续投产。预计六横山4号机和浙能镇海天然气燃机迁建有望年内投产。2025-2026年,共计四台百万机组将陆续投产,未来业绩增量将逐步释放。

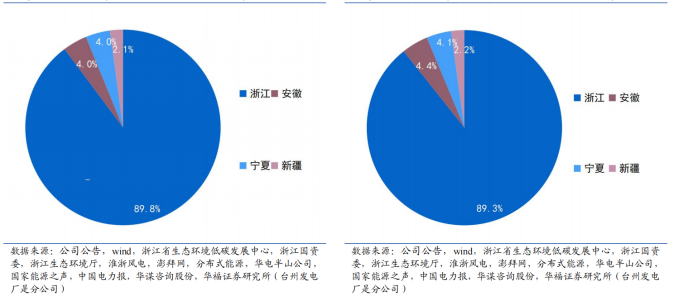

图表5:2023年公司控股火电装机分布结(左)2023年公司控股火电上网电量分布结构(右)

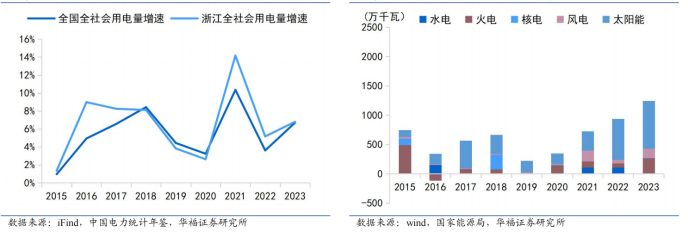

B)区位优势淬韧性,火电出力有保障。浙江电力供需偏紧,保障公司机组利用小时处于高位水平。煤价高位回落电价维持高位,公司参控股煤电盈利改善。

图表6:浙江用电需求旺盛(左)浙江分电源新增装机情况(右)

C)煤价回落电价高位,容量落地价值重塑。24年开始执行容量电价,火电周期属性弱化,公用属性加强,奠定煤电可持续且趋稳的盈利预期。

3)参股核电筑盈利支撑,布局光伏转型双主业

A)深度布局核电,公司盈利压舱石。我国的核电发电量比重低10%的世界平均水平,预计2035年核能发电量占比达到10%左右,相比2023年翻倍。“十四五”时期我国有望保持每年6-10台核电机组的核准开工节奏,核电审批常态化打开长期成长空间。公司深度布局核电领域,投资收益丰厚。未来随着三门核电、中核辽宁和中广核苍南核电项目投产,公司参股核电领域的投资收益有望进一步增加。

B)公司入股中来进军光伏,双轮驱动战略转型。切入新能源高端装备业,公司“双主业”发展格局初步形成。公司将依托火电+新能源资源配套开发政策,积极争取配套新能源开发项目。不断深化与中来股份的产业协同,全力推动分布式光伏规模化发展。

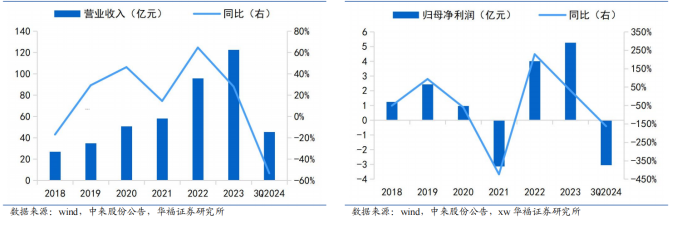

图表8:2018-3Q2024中来股份营业收入(左)2018-3Q2024中来股份归母净利润(右)

4)盈利预测及评级

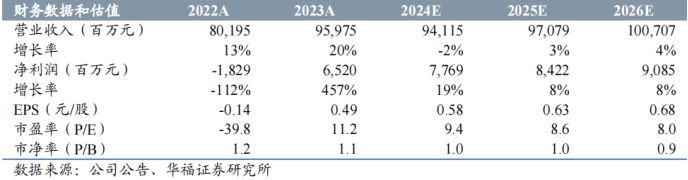

受益于新增装机投产以及煤价高位回落,公司未来业绩增长可期。华福证券预测24-26年公司营收分别为941.15、970.79和1007.07亿元,归母净利润分别为77.69、84.22和90.85亿元,对应PE分别为9.4/8.6/8.0倍。首次覆盖,给予“持有”评级。

图表9:公司业绩预测

二、技术面信号

当下股价和估值处于上市以来的中位值偏下,经营业绩稳健增长,火力发电+核电+光伏发电同步发展,扎根内生经济,受关税、技术进口等外围管制影响小,公司受到市场的高度关注;去年炒电季一度在7月份迎来股价高点后,持续调整半年有余,今年以来股价得到企稳回升,阶段性底部逐步抬高,中短期乃至长期都有很好的参与价值;该股市值700多亿,但有多家基金(包括社保)和外资持股,筹码较集中;近1个月股性活跃,各周期的均线都在向上靠拢,且温和放量突破,随着用电高峰期来临,有望迎来“炒电行情”。

风险提示:

宏观经济下行导致用电需求下降的风险;燃料价格高位运行导致成本高企的风险;电力市场竞争降低上网电价的风险;中来股份业务发展不及预期的风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

参考资料:

20241126-华福证券-浙能电力-火电焕新核电添翼,中来破局转型升级

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号