2024年逾4500股获调研 本周昂利康获调高评级

2024年A股市场共有4520家上市公司获机构调研,同比增长4.05%。主要聚焦细分行业龙头以及计算机行业IT服务、垂直应用软件等科技领域。

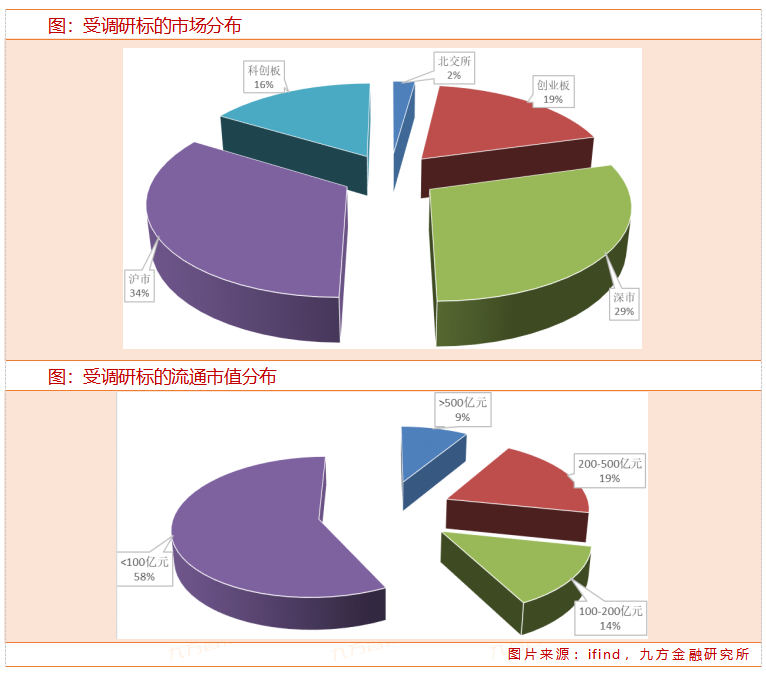

本期(2024.12.28——2025.1.3)机构共调研92家上市公司(上周126家),环比继续下降,或受跨年因素影响,调研情绪维持清淡,但集中度环比有所提升。

聚焦本周机构调研的公司,炬芯科技调研总数居首,有193家机构参与;随后为万业企业、中矿资源、万东医疗,均有超100家机构参与调研。迈瑞医疗披露近两个月的调研数据,共受到353家机构关注。

本周机构关注度最高的是炬芯科技,在《投资者关系活动记录表》中表示,公司是国内领先的低功耗AIoT芯片设计厂商,专注于为无线音频、智能穿戴及智能交互等基于人工智能的物联网(AIoT)领域提供专业集成芯片。

公司目前主要产品广泛应用于蓝牙音箱、智能手表、无线家庭影院、无线电竞耳机、无线收发dongle、无线麦克风、蓝牙耳机、蓝牙语音遥控器及低功耗端侧AI处理器等领域。

基于CPU+DSP+NPU三核AI异构的芯片采用了更加先进的工艺制程,相较公司现有产品可以在现有功耗水平下提供几十倍至上百倍的算力提升,而相较于市场上主流的NPU产品能效比可以提升至少三倍以上,相较于主流的DSP产品在功耗方面能降低接近90%。因此在价格上相较公司上代产品也会有十分明显的提升,有望在明年贡献营收。

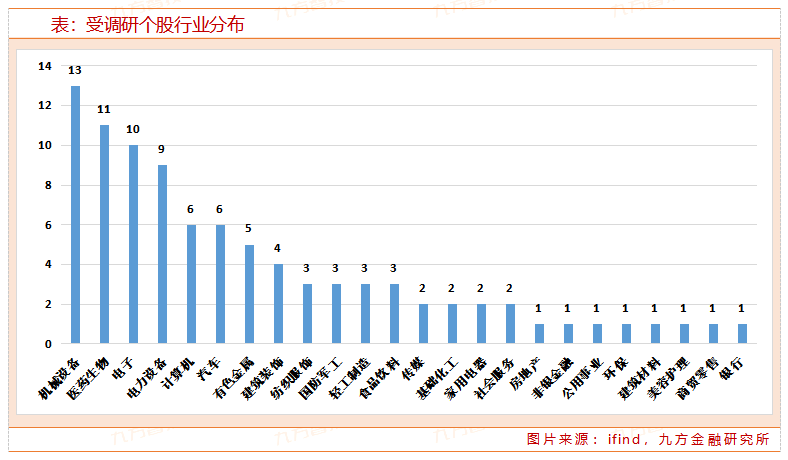

从行业分布来看,本期机械设备行业调研居首,有13家上市公司接受调研;随后为医药生物、电子行业,均有超10家上市公司接受调研。

本周哪些上市公司被首次覆盖?

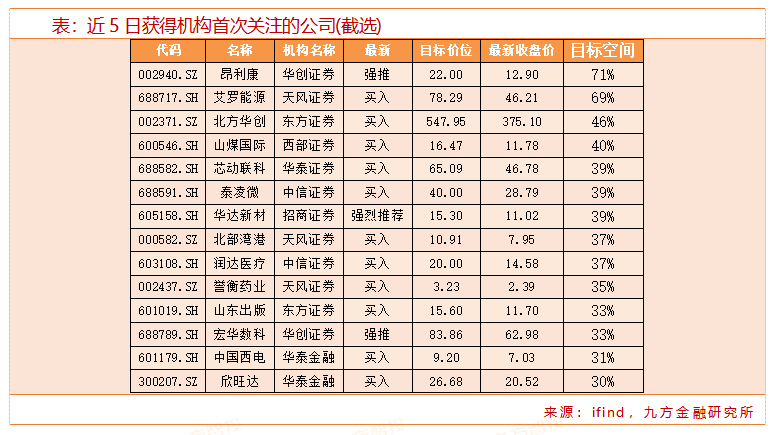

最新机构首次关注股票方面,近5日共有45份研报对上市公司进行首次覆盖。其中,14家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,昂利康、艾罗能源的目标空间约70%,北方华创、山煤国际的目标空间均超40%。

昂利康获得华创证券买入评级,主要基于其在原料药制剂一体化业务的拉动下,未来有望成长为具备较强竞争优势的医药制造企业之一。具体来看:

制剂:仿制药研发项目进入收获期,创新再升级

由于公司过去几年的自有产品数量较少,且单一产品占比过大,因此抗风险能力低,在外部政策扰动下,公司制剂业务的体量和盈利能力度过了几年艰难时期。

➢随着制剂业务存量风险出清,公司多个有特色的仿制药品种陆续上市,并通过集采中标-放量的模式,有望接力公司中长期的快速增长。从2020年公司定增募集资金计划投向看,公司拟立项40个新仿制药项目,共覆盖院内近200亿元市场规模。按照仿制药立项到上市周期约3年测算,未来三年有望成为公司仿制药项目密集上市的阶段。

➢更重要的是,公司围绕“有特色的仿制药—改良型新药—创新药”研发战略持续升级,改良型新药项目逐渐进入收获期。2024年7月5日,公司诺欣妥仿制药已获批上市,随着挂网的陆续推进,预计自明年起该产品进入放量期。此外,多个改良型新药项目围绕心血管等市场广阔的慢病领域,其中NHKC-1和ALKA-016在23年均已进入3期临床,申报在即。

原料药及特色中间体:稳中向好

抗生素方面,在原料药业务上公司主要品种如头孢拉定、头孢氨苄及头孢克洛等已经占据领先市占率,未来有望向青霉素系列延伸品类,进一步巩固公司在抗生素产业链的地位。

特色中间体方面,高纯度植物源胆固醇及其衍生物为主的特色中间体盈利能力良好,有望为公司提供稳定丰厚现金流。

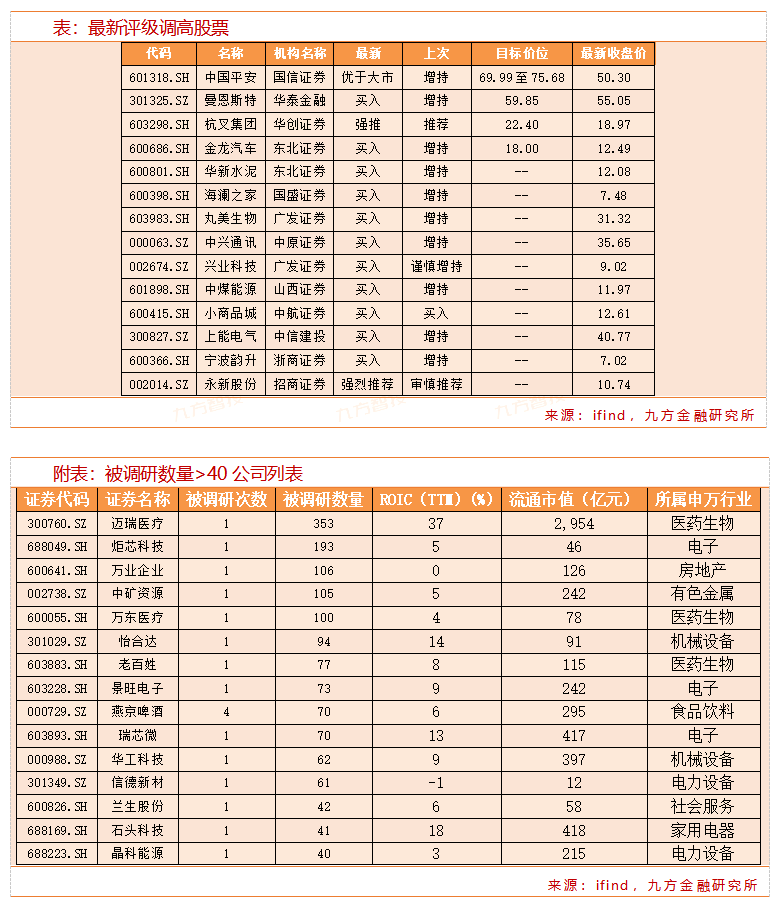

近5日有11家公司获得券商调高评级,其中,中国平安、曼恩斯特、杭叉集团、金龙汽车获券商给出明确目标价。

参考研报:

20250102-华创证券-昂利康-渐入佳境的制剂一体化企业,步入加速成长期

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧