【九方投研】2024春节海外宏观与资本市场新变化

一、春节期间全球资本市场表现

1)全球股市

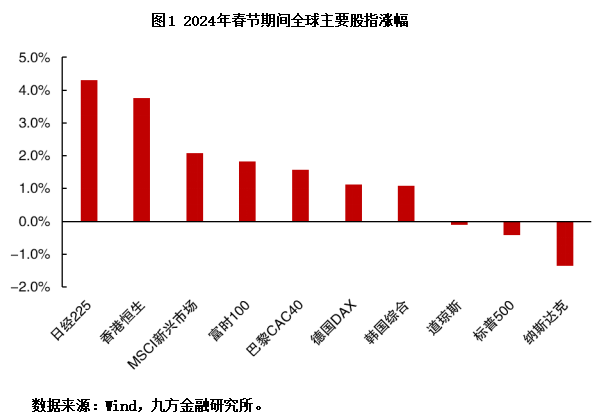

2024年春节期间,全球主要股市多数收涨,但美股表现相对较差。2月12日至16日的一周内,全球主要指数多数上涨,其中日经225指数涨幅超过4%,并再度刷新34年来的新高,距离泡沫时期的历史高位也仅“一步之遥”(差距不到1%。而除了日本股市外,同处于亚太地区的恒生指数及韩国综合指数涨幅也均超过1%,而新兴市场的表现也相对亮眼。此外,虽然欧元区基本面表现仍疲软,但股市却延续了此前的上行趋势。最后,美股市场在春节期间表现不佳,虽然标普500指数2月9日一度突破了5000点的关口,但在随后的一周内三大指数均出现了不同程度的回撤。

2)美债市场

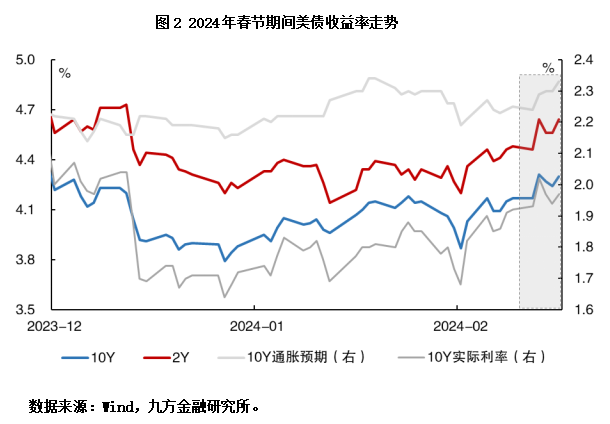

降息预期受打压,10年期美债利率再度升破4.2%。2024年春节期间,作为全球资产定价之锚的长端美债收益率再度出现了明显的波动,虽然此前10年期美债收益率在4.2%附近遭遇了较大的阻力,但在CPI超预期及美联储官员鹰派发言的影响下,市场预计首次降息的时间已经延后至6月,对于全年的降息次数和幅度也有所下调。在此背景下,10年期美债收益率时隔两个月再度回升至4.2%以上,而与后续政策利率路径相关度更高的2年期美债收益率甚至突破了4.6%。

3)外汇市场

美元指数冲高回落,零售数据低迷或是主因。相比于美债利率,春节期间美元指数的涨幅相对较小,2月12日至16日仅上涨0.20%至104.28,虽然期间最高一度逼近105的关口,但后半周却持续回落,背后主要原因可能在于周中美国零售数据公布后,市场认为美国与非美经济体(尤其是欧元区)的基本面表现开始逐步趋同,美元指数的涨幅也因此受限。

4)大宗商品

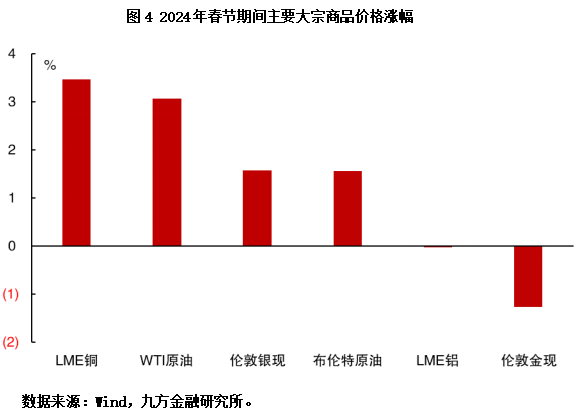

原油领涨带动大宗商品价格回升,但黄金价格走弱。OPEC维持对全球石油需求相对强劲增长的预期不变,上修全球经济增速预期,称中国持续的强劲经济活动、全球航空旅行的恢复以及预期的健康石化原料需求将是2024年石油需求增长的关键。受此影响,国际油价延续了前一周的上涨趋势,而对于中国经济的乐观情绪同样带动铜价上涨。不过,美债利率的上行对于黄金价格形成压制,国际金价一度跌破2000美元/盎司。

二、春节期间海外宏观经济与政策动态

与往年相比,2024年春节期间海外经济与政策的波动相对较小,从前述资本市场的表现也可以发现,主要大类资产的涨跌幅其实并不明显。尤其是对于美国市场而言,美股整周仅仅是小幅下挫,美债、美元指数的上行幅度也并不令人感到惊讶。总的来看,春节期间海外市场的交易主线并不明显。不过,仍有一些信息受到了市场的重点关注。

1)美国CPI超预期,但零售销售走弱

上周公布的数据显示,美国1月CPI同比增3.1%,预期2.9%,12月为3.4%;核心CPI同比增3.9%,预期3.7%,12月为3.9%;核心CPI环比增0.4%,预期0.3%,12月为0.3%。住房价格上涨是最重要原因。数据公布后,市场对美联储降息预期回撤。而稍晚公布的美国1月PPI同比涨0.9%,同样高于预期的0.6%。

尽管美国通胀粘性超出市场预期,但基本面的表现却并非韧性十足。美国1月零售销售环比大跌0.8%,跌幅为近一年来最大,预期为环比下跌0.2%,远逊于前值,12月数据从环比上涨0.6%下修至0.4%。与去年同期相比,零售销售仅增长了0.6%,零售销售的表现不敌价格上涨的步伐。若仅从春节期间的经济数据来看,美国经济存在二次“滞涨”的可能性。

2)美联储官员鹰派发言打压市场

持续的通胀压力同样引发了美联储的关注,春节期间多位联储官员发言打压了市场预期。例如,亚特兰大联储主席博斯蒂克表示,支持夏季开始降息,重申预计今年降息两次,但若数据支持也可更早降息并增加到三次,不过鉴于通胀持续时间可能超出预期,没有急于降息的必要。旧金山联储主席戴利也表示,降息需要更多耐心,今年降息三次这一中位预期是合理的。

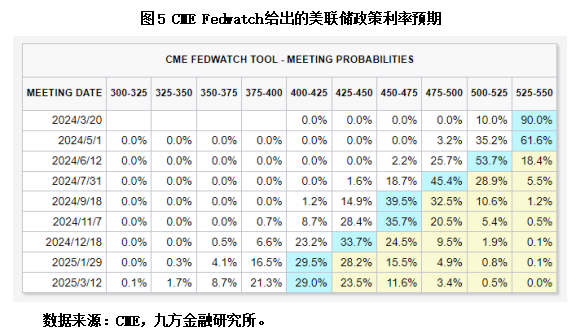

总的来看,无论是1月议息会议后鲍威尔的表态,还是近期美联储官员的一系列讲话,都延续了2023年12月点阵图的指引,即2024年的降息次数和幅度并不如市场预期的那般激进。而与此同时,市场的降息预期也逐步向美联储给出的路径靠拢,CMEFedwatch的数据显示,目前投资者对于首次降息时间的预期已经推迟至6月,且超过一半的投资者认为全年的降息幅度在100-125BP之间。

除美联储官员外,美国高通胀的吹哨人、前美国财政部长萨默斯的观点更加激进。他表示,最新美国的经济数据表明,持续的通胀压力明显。美联储的下一步政策举措甚至有可能是加息,而不是降息。

3)英国、日本陷入“技术性衰退”

“技术性衰退”(technicalrecession)是指GDP连续两个季度环比负增长。上周公布的数据显示,2023年四季度,英国GDP下降0.3%,表现不及市场预期,且已经连续两个季度收缩,陷入了“技术性衰退”。无独有偶,受内需疲软影响,日本2023年四季度GDP意外连续第二个季度萎缩,实际GDP年化季环比下滑0.4%,前一季度萎缩幅度经修正后为3.3%,远低于此前经济学家预期的增长1.1%。

免责声明:本报告由李枭剑(登记编号:A0740123050026)进行撰写,本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧