消费周评 | 后疫情时代 关注院线困境反转

一、指数一周回顾

上周市场震荡加剧,板块轮动和个股行情像坐过山车一般,多空博弈进入白热化阶段,然而最终三大指数仍报收阳线。资金面来看,北向资金已经连续八周净流入,市场气氛仍然积极。

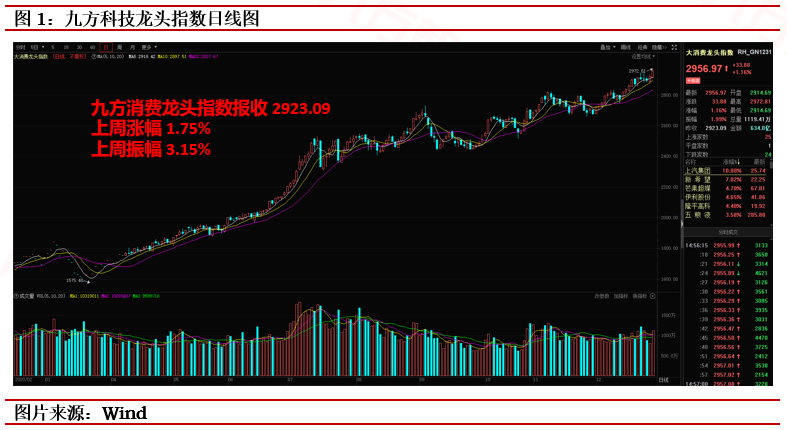

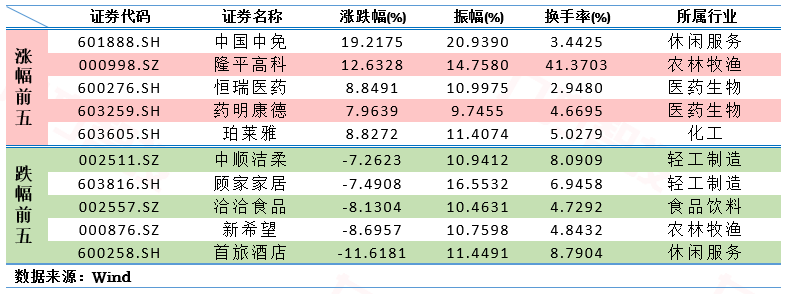

大消费指数再度创出新高,九大子版块仍然呈现结构性行情,主要上涨的板块为休闲服务、农林牧渔、家用电器、医药生物和汽车,而主要下跌的板块食品饮料、纺织服装、商贸零售和传媒。从以上涨跌分布来看,显然英国疫情和国内局部疫情对线下经济造成一定程度影响,而相对应的,处于政策驱动的农牧板块,处于内循环下的免税板块(带动休闲服务),以及生物医药和耐用品板块均表现良好。整体来说,大消费指数在年底最后几个交易日仍保持强势,结构性行情仍带动指数续创年内新高。上周九方消费龙头指数报收2923.09,上周涨幅1.75%,上周振幅3.15%

具体来看,上周大消费指数逐步震荡走高,续创年内新高,从具体个股来看,带动指数走高的前两大个股中国中免和隆平高科都具有明显的政策驱动属性,而首旅酒店作为上周回调最多的个股,也明显受到疫情消息的影响。回顾近几周的点评,我们明确表示了重点看好免税、酒店、种业的投资逻辑。免税和种业保持良好的上升形态,叠加政策+供需刺激,将在中期维持强势;而近期回调较多的酒店板块,我们认为,短期的消息面影响不改长期成长属性,酒店业在经历了2020年的洗牌后,强者恒强愈发明显,首旅酒店和锦江酒店仍具明显的配置价值,目前的“黄金坑”建议重点关注,阶梯式布局。

再从上周的数据面来看,临近元旦假期,冰雪和海岛是元旦春节期间国人首选的度假场景,哈尔滨和三亚成为热门目的地。海南因其温暖的气候、丰富的旅游资源及免税购物优势,旅游旺季可延续到春节期间。自今年11月份开始,海口大部分酒店入住率大幅提升,周末入住率可达到90%以上。去哪儿网的数据显示,2021年元旦酒店预订量是去年的1.8倍,热门目的地包括广州、西安、三亚等地,预订量是去年的1倍以上,预订及支付价格同比上涨2成左右。以上数据均支持我们对于免税和酒店的看好逻辑。在考虑2020年1季度受到疫情影响的低基数效应,建议持续关注。

其次,上周国家市场监管总局对于阿里巴巴集团控股有限公司实施“二选一”等涉嫌垄断行为立案调查值得关注,互联网领域加强反垄断监管有助于互联网公司竞争更加良性,中小型平台迎来公平发展的机会,长期有利于相关公司增强核心竞争力,围绕技术创新与优质内容进行发展。受益标的包括:腾讯控股、网易、百度、拼多多等。

最后,海外疫情持续发酵,英国新冠疫情突变引发投资者对疫情防控的担忧,但是我们同样观察到,截至2020年12月25日,共有13款疫苗进入大规模III期临床试验,并且海外已有多款疫苗EUA陆续获批接种,截至12月25日,美国已有超过100万人接种;我国国内也正在陆续接种,计划春节前完成5000万人次的接种。随着国内新冠疫苗产业化临近,看好研发进展快的头部企业。

二、专题研究:后疫情时代,关注院线困境反转

院线:产业链中占强势地位

近些年来,随着我国居民收入的提升,第三产业快速发展,看电影,已经成了居民娱乐生活中必不可少的一环,对于许多电影爱好者来说,每周末去电影院看一部电影已经成为了某种“必选消费品”。

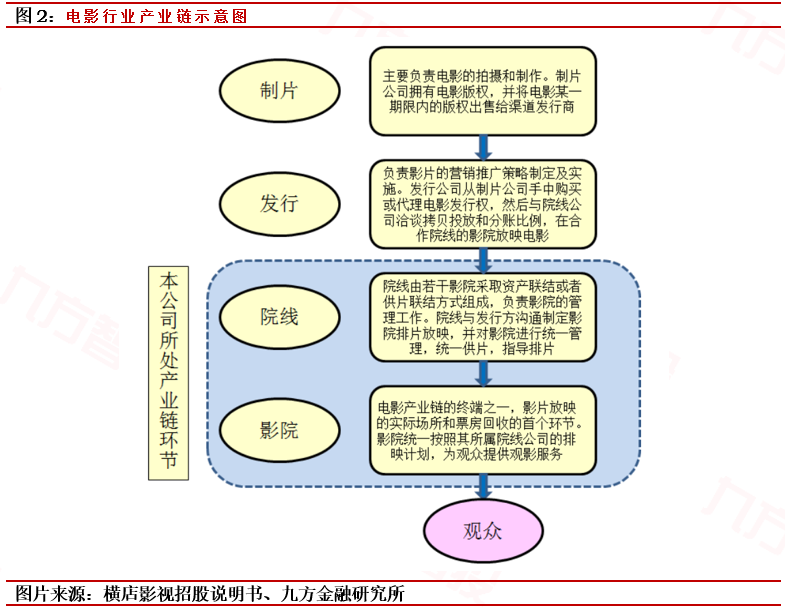

我们首先要捋清楚电影、院线、影院等电影产业链各个环节的不同,影院属于产业的下游,电影发行属于产业中游,院线则是连接中游下游的纽带。从概念上来说,影院就是我们每次看电影的地方,院线则相对更为抽象一些。它是由若干个电影院以资本或供片为纽带组建而成。

如上图所示,我国电影产业链主要包括电影制片、电影发行、院线、影院等环节,主要参与主体包括制片商、发行商、院线公司和影院。我国电影行业的业务流程为:影视制作机构投资生产并提供国产电影片源,或由进口影片专营商向境外电影制作、发行机构获取进口电影片源;发行商从电影制片商方面获取影片发行权后,主要负责影片在全国范围内的发行和营销;院线公司从发行商处获得电影拷贝后,负责向其所属影院进行发行,并就影片在所属影院放映进行统一安排;影院统一按照其所属院线公司的排映计划对影片进行放映,为消费者提供观影服务。

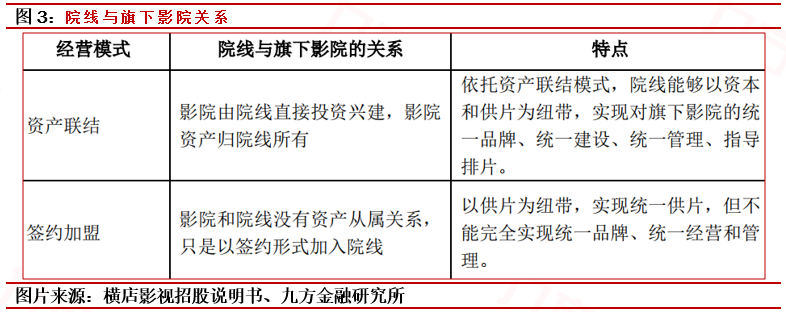

而我国院线和影院通常有两种从属关系:资产联结和签约加盟两种,以万达电影、横店影视等行业龙头,主要才采取的都是资产联结的模式,而像中影数字院线则是以供片为纽带采取签约加盟模式。

捋清了产业链之间的关系,不难发现,电影制片环节需要投资拍摄影片,资金投入量大,经营风险较高;电影发行环节需要对所映影片具有较强的市场判断能力,虽然资金投入较少,但经营风险较高:院线和影院环节通常经营性现金流状况较好,经营风险最低,但需要较多资金投资建设和更新改造影院,投资回收周期较长。从净票房收入分成来看,院线+影院占据了57%,而制片方和发行方只占据43%,再次印证了作为电影放映渠道方的行业强势地位。

捋清了产业链之间的关系,不难发现,电影制片环节需要投资拍摄影片,资金投入量大,经营风险较高;电影发行环节需要对所映影片具有较强的市场判断能力,虽然资金投入较少,但经营风险较高:院线和影院环节通常经营性现金流状况较好,经营风险最低,但需要较多资金投资建设和更新改造影院,投资回收周期较长。从净票房收入分成来看,院线+影院占据了57%,而制片方和发行方只占据43%,再次印证了作为电影放映渠道方的行业强势地位。

后疫情时代1:稳步复苏,院线迎困境反转

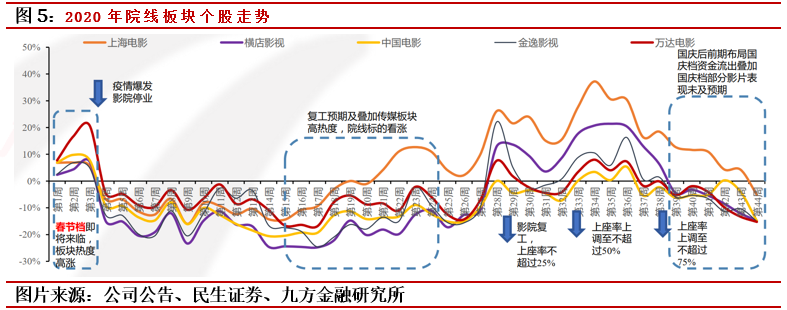

首先,复盘2020年院线板块,由于受到新冠疫情的影响,院线板块明显弱于传媒指数,从过去一年的走势来看,春节档期前板块股价上涨幅度较大,1月24日后随着公共卫生事件影响影院停工,板块整体深度回调。而随着五一档期前线下影院复工预期持续,叠加传媒板块高景气度导致个股上涨,但随着六月中旬北京疫情出现反复又有回调。7月20日影院明确复工,板块迎来整体大涨,上座率上限为25%,随后上座率逐渐上调,《八佰》 等优质影片上映,影院行业持续回暖,国庆档后,一方面缺少爆款电影带动,另一方面部分获利资金流出,院线板块再度回调。

从具体的数据来看,电影行业停摆半年直到7月20日才复工,至国庆档影院复工率达94%,我们可以把电影行业的复苏分为3个阶段:

第一阶段:复工首周5902家影院营业,复工率仅为52%,复工第二周复工率达到69%。新片上映不足+观众观影热情低+限制上座=行业景气度底部上行,但复苏缓慢。

第二阶段:8月14日起影院上座率限制由30%提升至50%,随着《八佰》、《信条》和《花木兰》等大片上映持续提振市场信心,同时国庆档大片陆续定档,电影市场加速恢复。

第三阶段:国庆档前的9月27日上座率进一步提升至75%,截至国庆档影院复工率达到94%。在上座率限制和去年高基数影响下,2020年国庆档票房达 34.4亿元,已恢复至去年同期8成以上,较2018年实现翻倍增长。

至此,电影行业底部反转,各项数据持续修复,从票房数据来看,8、9、10、11 月份全国票房恢复至去年同期42.68%、75.71%、74.75%、51.99%。未来,随着待映影片的持续定档,结合2020年1季度的低基数效应,我们看好电影行业的底部反转,其中,处于强势地位的院线板块头部将明显收益。

后疫情时代2:疫情加速行业出清,头部院线扩张有序

院线是重资产行业,疫情期间,影院受损严重,一方面尾部影院支部出清,另一方面新建影院数量大幅下滑,而相对应的,处于行业龙头的万达影院和横店影视确在稳步布局,加码主业:

万达电影: 2020 年 11 月 12 日万达电影定增新增股份 1.96 亿股上市(发行价格 14.94 元/股,合计总募集 29.3 亿元)将用于新建影院项目及补流。

横店影视:2020年12月8日,横店影视横店影视公告称,公司拟以现金1.22 亿元收购影视制作公司100%股权(0.2亿元)及横店影业公司100%股权(0.1 亿元)司拟以现金1.22亿元收购影视制作公司100%股权。公司进一步延伸至上游内容资产影视制作及横店影业公司。

由此可见,疫情即加速中长尾影投公司出清,头部院线市占率又随着并购重组提升,因此,我们建议重点关注下沉的头部院线:万达电影、横店影视。

三、产 业 要 闻

农林牧渔

生物医药

截至今年11月,WHO统计全球有48款新冠疫苗进入临床研发阶段。国际上进度较快的企业,包括辉瑞(与BioNTech联合开发)、Moderna、阿斯利康。而以三期临床阶段的疫苗为基础预测,2021年全球疫苗产能将超过100亿剂。(利好:康希诺、智飞生物等)

汽车

参考资料:

20211227-中泰证券-国内新冠疫苗产业化临近,看好研发进展快的头部企业

20201222-兴业证券-全球疫苗开始大规模接种,关注后续进展

20201227-中信证券-海外疫情持续发酵,静待疫苗全面接种

20201227-新时代证券-展望2021,在反垄断政策之下寻找二线互联网机会

20201228-国海证券-持续看好免税旺季表现,元旦春节再迎出行高峰

20201221-东方证券-拥抱大产品、大用户平台的繁荣性成长

20201222-国盛证券-新渠道发力变现,塑造行业新格局

20201110-民生证券-海外疫苗进展利好优质进口片供给,推荐院线板块

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧