【聚焦好公司】维生素景气度高企 浙江医药有望业绩爆发

浙江医药成立于1997年,是一家综合制药企业。公司主要从事生命营养品、医药制造类产品及医药商业的生产、研发及销售。1:生命营养品主要为合成维生素E、维生素A、天然维生素E、维生素H(生物素)、维生素D3、辅酶Q10、β-胡萝卜素、斑蝥黄素、叶黄素、番茄红素等维生素和类维生素产品。2:医药制造类产品主要为抗耐药抗生素、抗疟疾类等医药原料药,喹诺酮、抗耐药抗生素、降糖类、激素类等医药制剂产品。3:医药商业主要是公司下属医药流通企业浙江来益医药有限公司以配送中标药品为主。

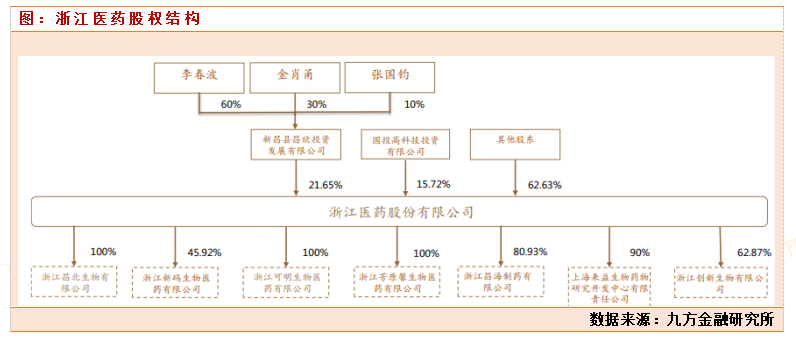

公司控股股东为新昌县昌欣投资发展有限公司,占有公司21.65%的股权,实控人为李春波先生(国企改制而来)。李春生中国药科大学毕业(科班出身),原本是新昌制药厂厂长,后来通过国有企业改制实现控股公司。公司通过参股/控股拥有多个子公司,其中包括昌北生物、昌海制药、新码生物、可明生物、来益生物等。

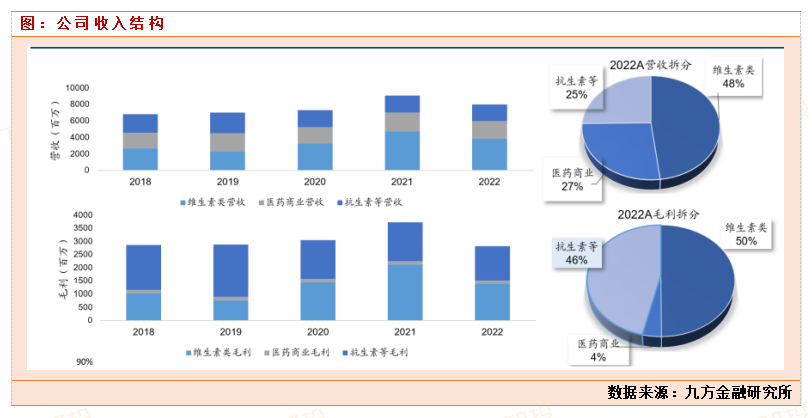

浙江医药2023年实现营收77.94亿,其中维生素业务实现营收32.73亿,占比42%。医药制造(抗生素类)实现营收21.92亿,医药商业实现营收22.44亿。公司这三块业务,其中维生素业务占据大头,也是公司贡献盈利弹性的核心,抗生素业务和医药商业流通业务保持稳定增长状态。

维生素业务分析

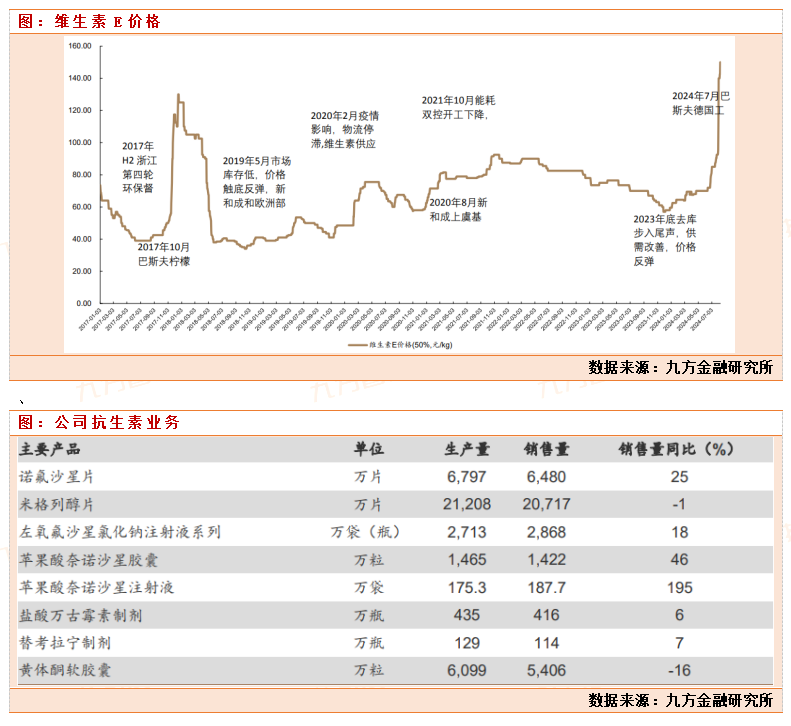

维生素A国内产能主要为新和成、浙江医药、金达威等;根据百川盈孚披露的产能占比数据推算,2024年新和成、浙江医药、安迪苏以及金达威产能分别为8000、5000、7500、4000吨。海外厂商为巴斯夫和帝斯曼。维生素A/E的上游为柠檬醛,在万华化学4.8万吨产能落地前,柠檬醛产能主要集中在巴斯夫,随着万华的扩产,有望解开产能集中的情况,利好下游维生素A/E生产企业。维生素E的产能较为集中,目前全球VE(油)总产能约19.7万吨/年。国内VE生产企业,主要为新和成、浙江医药、能特科技、吉林北沙、北大医药,国外主要供应商是帝斯曼和巴斯夫,CR4占比达80%,行业集中度高,寡头格局明显。国内龙头新和成和浙江医药在2023年分别拥有产能6万和4万吨,约占全球产能的26%和22%,海外产能主要为帝斯曼和巴斯夫,分别占26%和17%的产能。

从2024年三季度开始,包括帝斯曼、新和成、浙江医药、北沙制药等企业逐渐进入检修期。大面积检修将造成供给端的收缩,导致维生素E的价格继续上涨。根据新华社报道,德国时间7月29日下午,巴斯夫路德维希港工厂发生爆炸,导致火灾,14人受伤。路德维希港工厂是巴斯夫主要生产维生素A/E的厂区。8月7日,巴斯夫官网公告称,因不可抗力因素,将暂停维生素A/E和部分芳香类原料的供应,直到另行通知。本次爆炸导致短期维生素A/E涨价加速。

从价格端看,维生素A2024年8月20日报价为330元/Kg,对比2023年12月12日低点上涨幅度约为250%;维生素E价格162元/kg,自2023年底开始上升趋势显著,相对2023年12月维生素E价格上涨180%。

浙江医药具有4万吨的维生素E和5000端的维生素A,按照目前时间点的价格计算,维生素A价格330元/kg,公司时点利润在10-12亿左右,维生素E价格162元/kg,公司时点利润在15-20亿左右。因为涨价多在今年三季度开始大幅度涨价,假设公司一半的产能下半年释放,预期今年全年维生素业务预期实现60-80亿营收,20亿以上的利润。对比21年,公司本轮业绩的爆发,不同是21年只有维生素A价格高企,维生素A价格在300元/kg以上,但是维生素E价格当时价格在80元/kg,而本轮周期维生素E价格已经到了160元/kg以上。双重景气度刺激下,浙江医药今年的业绩将会实现突飞猛进的增长!

抗生素业务

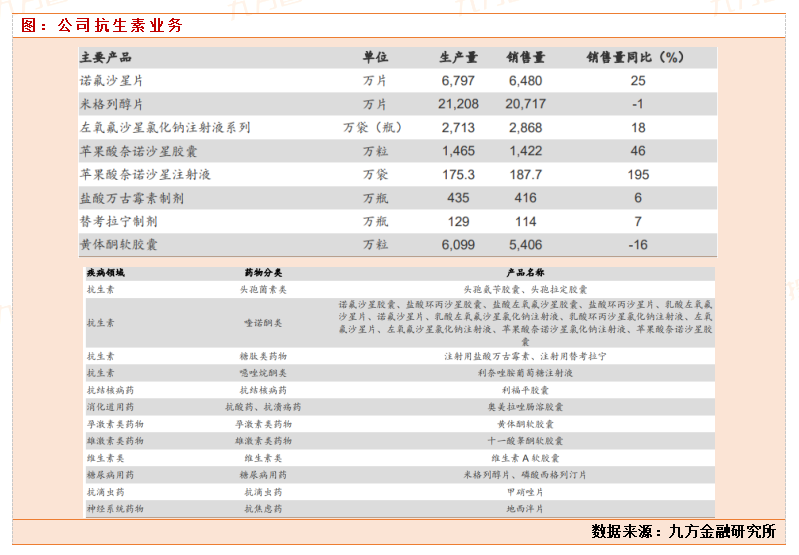

公司医药制造类产品主要为抗耐药抗生素、抗疟疾类等医药原料药,喹诺酮、抗耐药抗生素、降糖类、激素类等医药制剂产品,以及叶黄素、天然维生素E、辅酶Q10等大健康产品。2023年公司抗生素业务营收在28亿左右,过去几年公司抗生素医药业务保持一个稳定的增长。抗生素是一个医药行业常用药,需求稳定。2023年抗生素行业市场规模达到1900亿元左右。随着我国人口老龄化进程的加快以及全国医保投入的扩大,预计我国未来几年抗生素行业整体仍将维持较大需求我们这里假设公司2024年保持一个5%的收入增长,2024年实现29亿收入。

研究结论:本轮维生素行业景气度高企,不同于21年,本轮实在行业严重亏损后,行业内头部玩家停产检修,同时巴斯夫爆炸加速了维生素行业供给短缺的情况,目前维生素景气度依旧在加速上涨中,而且预期内巴斯夫爆炸检修时间会有较长时间,至少要维持一个季度以上,中期的不可抗力造成本轮的景气周期从深度和广度上都要远远大于2021年那次。21年那次主要还是疫情原因,影响物流,而本次是供给端实打实的不可抗力,影响整个产业链。而浙江医药作为维生素行业国内龙头公司,国内龙二,必然要受益于本轮涨价周期。假设公司一半的产能下半年释放,预期今年全年维生素业务预期实现60-80亿营收,20亿以上的利润。我们测算预期2024年公司有望是实现100-120亿营收,20-25亿的净利润,给公司10倍估值,看200-250亿市值。目前公司150亿市值,还有25-66%的市场空间,公司股价还是处于低估状态中。

参考文献:

20240702-海通国际证券-浙江医药(600216):ve、vd3价格上涨带动公司盈利能力提升,医药业务稳健

20240818-德邦证券-浙江医药(600216):维生素业务弹性大,创新转型进入收获期

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020)本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧