IPDI景气度的探究

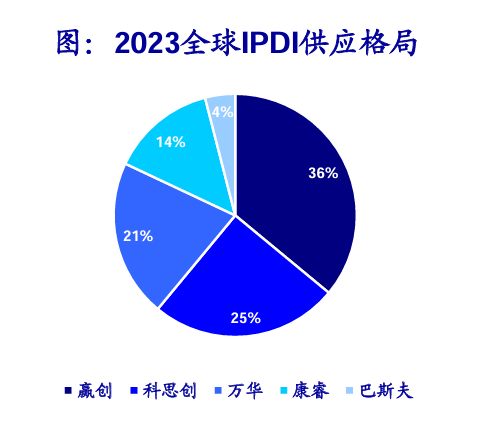

2023年全球IPDI产能合计约14万吨,供应格局呈现寡头垄断的特点,生产企业主要有赢创、科思创、巴斯夫、康睿和万华化学。

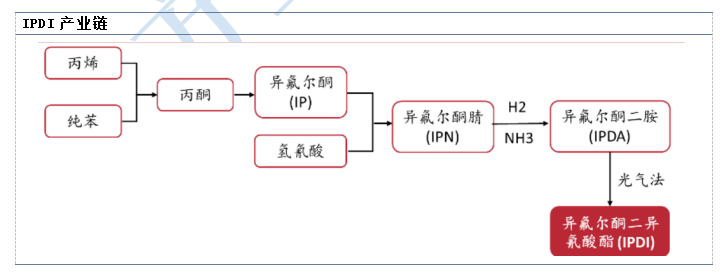

IPDI是异佛尔酮二异氰酸酯,IPDI工艺复杂,具备优异的光稳定性和耐候性。IPDI是一种脂环族二异氰酸酯,一般用于制造高端聚氨酯,如耐光耐候聚氨酯涂料、耐磨耐水解聚氨酯弹性体等,是“不泛黄”聚氨酯的主导原料。IPDI的生产技术门槛高,工艺复杂,反应收率低,反应时间长,导致IPDI技术之前一直为国外厂商所垄断。IPDI下游应用相对集中,对TDI具备一定的替代性。异佛尔酮二异氰酸酯(IPDI)是一种脂环族的二异氰酸酯,在塑料、胶粘剂、医药和香料等行业中应用广泛。与TDI相比,IPDI作为固化剂的黏结剂体系,能够使药浆保持更长适用期,同时以IPDI为固化剂制得的弹性体的断裂伸长率也更高。另外,IPDI不含苯环结构,其毒性远低于TDI,目前IPDI正在逐步取代TDI用来制造涂料。从IPDI下游应用领域来看,我国IPDI的应用主要集中在皮革、涂料、胶粘剂及油墨领域,其中在涂料领域主要是汽车涂料和木器涂料的应用。

IPDI行业近期变化

根据赢创发布通知称其VESTANAT®IPDI的供应遭遇了不可抗力因素的影响。其生产过程中碰到了无法预见且不可避免的技术难题。这一突发状况直接打乱了正常的供应节奏,导致在接下来的几周内,赢创无法按照客户订购或请求的数量提供IPDI。IPDI作为一种在行业内应用广泛的重要原材料,其供应的稳定性对于众多企业的生产经营有着至关重要的影响。赢创在通知中表达了对这一情况的重视和歉意,但由于问题的复杂性,尚无法确定供应受影响的持续时间。

赢创IPDI停产公告

IPDI目前全行业产能

2023年全球IPDI产能合计约14万吨,供应格局呈现寡头垄断的特点,生产企业主要有赢创、科思创、巴斯夫、康睿和万华化学。具体情况如下:赢创:全球产能最大的IPDI供应商,产能为5万吨/年。科思创:产能为3.5万吨/年,其上海工厂IPDI产线已经停工,目前IPDI大部来自欧美工厂。巴斯夫:产能为5000吨/年,主要以自用为主。康睿:产能为2万吨/年。万华化学:产能为3万吨/年,目前已经占据中国IPDI市场接近七成的份额,并且还在不断提升。该公司拟对现有装置改造扩能到5万吨/年。此外,山东新和成有2.1万吨IPDI产线待投产。如果其产能全部释放,加上万华化学的扩能计划,全球IPDI产能将达18.1万吨。目前巨大的变化是,行业龙头赢创不可抗力,停产检修,影响约5万吨产能,占比行业36%的供应产能。

全球IPDI供应格局

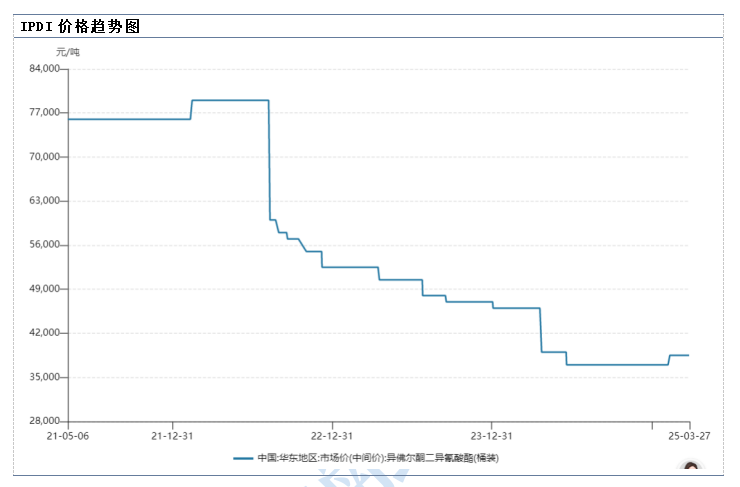

目前IPDI华东地区价格在38500元/吨,目前赢创停产,供给端减少,会造成短期的供需错配,从而传导到IPDI下游,造成IPDI景气度上行。IPDI目前价格处于历史底部区域,历史高点IPDI价格在10万元/吨以上,我们认为本次赢创的停产有望让IPDI价格有望在未来半年内持续涨价。IPDI下游应用领域来看,我国IPDI的应用主要集中在皮革、涂料、胶粘剂及油墨领域。地区层面来看,目前欧洲是全球最大的IPDI市场,占有大约65%的市场份额,之后是中国和美国市场,二者共占有接近35%的份额。IPDI主要用于生产聚氨酯涂料、胶粘剂、密封剂和弹性体等,随着汽车、建筑、家具等行业对聚氨酯产品需求的增加,IPDI的市场需求也有望持续增长。特别是在新兴经济体中,基础设施建设和城市化进程的加快,将进一步推动对高质量涂料和胶粘剂的需求,从而带动IPDI市场的发展。

如果IPDI上涨1万元/吨,对万华化学来说,后增3个亿利润,因为万华化学主业不在IPDI,公司业务正在MDI,收入和利润体量大,对公司整体影响不大。但是对IPDI产业链中下游中小企业,影响较大。比如IPDI固化聚酯树脂企业,IPDI涨价,会带来生产企业库存受益,同时下游企业也可以有理由去和客户做一定的顺价,公司可以的毛利会有提升。相关IPDI产业链公司会受益,比如万华化学,新和成,光华股份,神剑股份等。

参考研报

20241223-海通证券-聚氨酯行业2024年度综述

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧