中信建投:降准强化经济复苏预期 政策加码利好银行估值

中信建投:降准强化经济复苏预期,政策加码利好银行估值

央行本次全面降准0.25pct,将提升上市银行净息差0.17bp和0.15%的归母净利润增速,在不压缩净息差空间的同时为银行补充“弹药”。期待后续存款端成本进一步下降,以对冲存量按揭利率下调影响,保证银行合理息差水平。近期政策端推动经济复苏的决心和信心明确,本次降准再次向市场传递强信号,有望改善市场对经济复苏的观望情绪,推动经济拐点出现。对于银行板块而言,一系列政策端组合拳下,存量按揭利率下调的利空靴子在预期下限落地,而降息、降准等利好经济复苏的政策和房地产优化政策均在预期顶格出台,政策底、情绪底、业绩底三底共振下,银行估值开启上行趋势。

摘要

9月14日,央行决定于2023年9月15日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

事件

1、全面降准信号意义明显,彰显政策端推动经济复苏的决心和信心,同时也为后续地方化债政策落地留足空间。此次全面降准0.25pct,按照8月末金融机构278.76万亿的人民币存款余额计算,释放长期资金约6969亿元。近期央行也在加大逆回购力度,9月7日-9月13日净投放规模合计达8100亿元,以补充前期回笼的流动性。同时8月以来地方债发行大规模提速,银行作为主要购买方也导致部分流动性消耗。此时降准出台保证了四季度信贷投放规模平稳增长,为今年全年流动性保持合理充裕完美收官。此外,地方化债政策落地在即,根据财联社新闻,支持部分地区的特殊再融资债券最早将在9月发行。当前降准也为后续地方化债政策的出台留足空间。下半年降准市场已有预期,但本次降准时点略超预期,体现政策端大力推动经济复苏的决心。稳增长政策组合拳应出尽出,将有效改善部分投资者对经济复苏的观望情绪,统一经济向好预期。

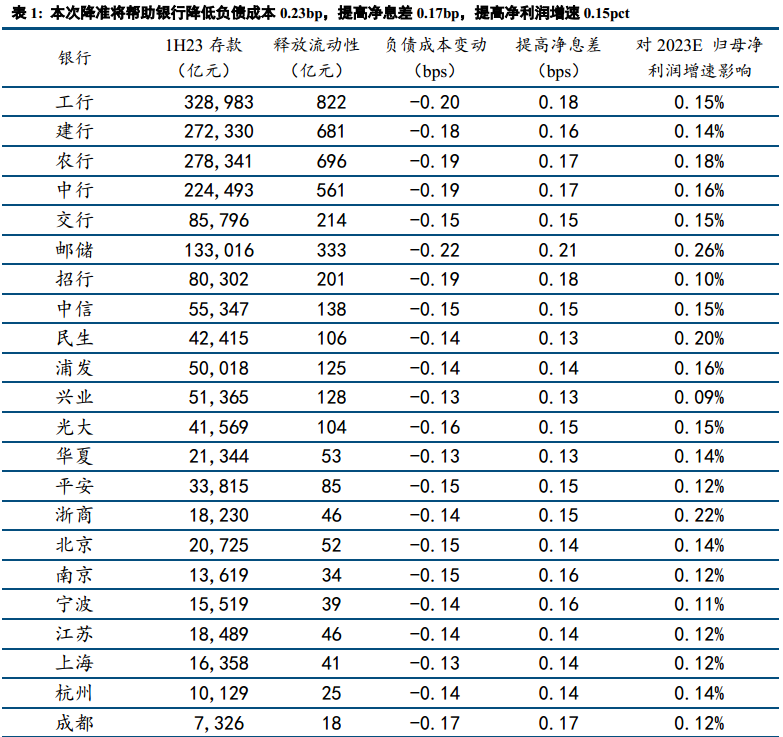

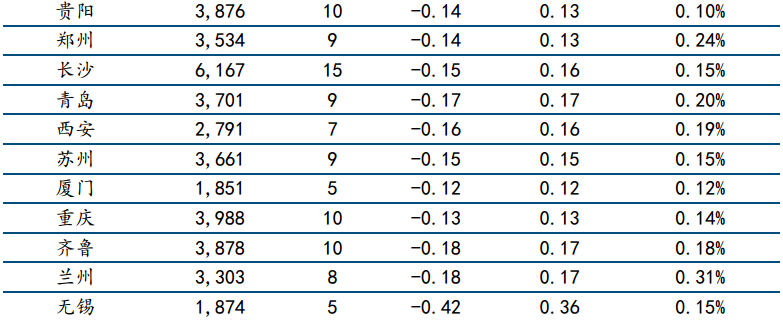

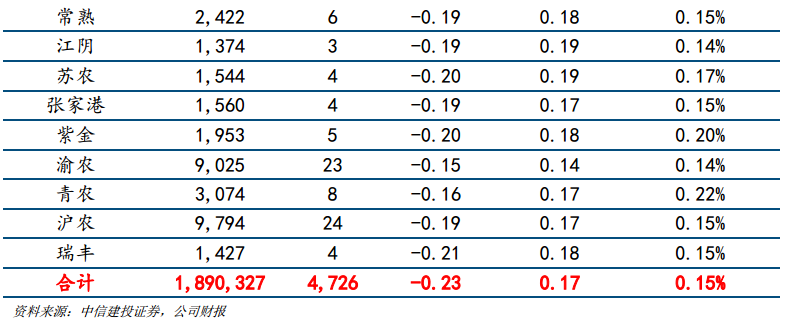

2、保证信贷供给同时降低银行负债成本,可小幅对冲存量按揭下调影响,经测算提升上市银行净息差0.17bp、提升2023E归母净利润增速0.15%。根据1H23上市银行存款规模计算,可降低上市银行负债成本41.6亿元,平均负债成本下降0.23bp,对应提升0.17bp净息差和0.15pct 2023E归母净利润增速。具体来看,本次降准分别提振国有行、股份行、城商行、农商行板块净息差0.17、0.14、0.15、0.19bp。

降准政策不压缩净息差的同时为银行补充“弹药”,期待后续存款端成本进一步下降,以对冲存量按揭利率下调影响,保证银行合理息差水平。一方面,随着上半年信贷大幅冲量,大部分银行贷款投放计划已完成大半,此时降准增强了银行信贷投放的能力,有助于四季度信贷规模继续保持较快增长。另一方面,降准作为推动经济复苏的政策组合拳如期落地,有助于提振市场信心。信贷需求逐步回暖将推动信贷供需关系改善,新增贷款有望实现量价平衡,以缓解由于存量按揭利率下调导致的净息差下行压力。此外,在存量按揭下调靴子落地情况下,政策需要在负债端继续为银行减负,预计存款利率仍有进一步下调的空间,以保证银行维持合理息差水平。在经济复苏趋势逐步明朗的情况下,预计存量按揭降息的负面影响能被信贷需求改善和存款降息完全抵消,优质银行年内息差有望见底。存款降息等对冲手段逐步见效后,预计明年息差向上弹性更明显。

3、投资建议:降准强化经济复苏信号,利好政策再次在预期顶格出台。近期政策端推动经济复苏的决心和信心明确,本次降准再次向市场传递强信号,有望改善市场对经济复苏的观望情绪,推动经济拐点出现。对于银行板块而言,近期一系列政策端组合拳下,存量按揭利率下调的利空靴子在预期下限落地,而降息、降准等利好经济复苏的政策和房地产优化政策均在预期顶格持续出台,极大利好银行板块估值的整体提升。

政策底、情绪底、业绩底三底共振下,银行估值开启上行趋势:1)央行明确“商业银行应保持合理息差和利润”,三年让利期或已结束,政策底出现。2)降低首付比例及认房不认贷等房地产优化政策、地方政府化债等利好政策逐步落地,地产、城投两大银行板块估值的重大逻辑压制正在反转。3)存量按揭贷款利率的利空靴子在预期下限落地,负面影响能被存款降息等负债成本的优化完全抵消。预计经济复苏大趋势下,营收优异的银行有望保持高增;利润增速逐季回升或高位企稳。而大部分营收承压的银行,预计年内营收筑底,且再度向下弹性也很小,业绩底明朗。银行板块有业绩、有逻辑、估值低、仓位轻,政策底、情绪底、业绩底三底共振下,银行估值将开启上行趋势。

风险提示

(1)经济复苏进度不及预期,企业偿债能力削弱,资信水平较差的部分企业可能存在违约风险,从而引发银行不良暴露风险和资产质量大幅下降。(2)地产、地方融资平台债务等重点领域风险集中暴露,对银行资产质量构成较大冲击,大幅削弱银行的盈利能力。(3)宽信用政策力度不及预期,公司经营地区经济的高速发展不可持续,从而对公司信贷投放产生较大不利影响。(4)零售转型效果不及预期,权益市场出现大规模波动影响公司财富管理业务。

(来源:财联社)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧