中国经济双周报 | 流动性突发失衡,货币政策慢转弯

一、周度主题:货币政策艰难平衡

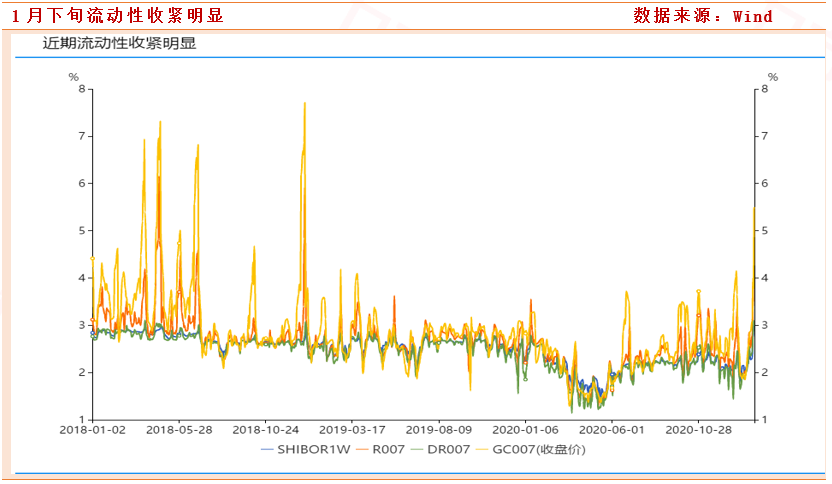

1月政策拐点或提前到来。本周(1月25-29日),央行公开市场有6140亿元逆回购和2405亿元TMLF到期,累计进行了3840亿元逆回购操作,本周宽口径净回笼4705亿元。资金面持续紧势,银行间与交易所回购利率大幅上行,Shibor隔夜再次走高,报3.024%,创五年多新高。往年春节前两周央行都会进行超额流动性投放,然后节后回收过剩流动性,但今年直到1日央行还没有明显动作,29日突发的SLF上调谣言也让市场沸沸扬扬。

市场资金面持续吃紧。1月28日,R007利率和DR007利率分别飙涨至4.83%和3.08%,R007利率突破SLF利率走廊上限3.20%;交易所隔夜利率GC001盘中一度攀升至9.99%的高位;一年期股份制同业存单利率从周三开始又上升至MLF政策利率2.95%上方,本周收于3.04%。

“不急转弯”不是不转弯。去年12月18日结束的中央经济工作会议对货币政策的基调是”不急转弯“,市场预期今年依旧会宽松如常。但1月中旬以来,央行持续回收流动性,本周已累计回笼5705亿,连续两天逆回购缩量续作。从流动性角度来看,近期DR007和Shibor利率都达到两年多以来新高,市场对央行往年春节前释放流动性的语气逐渐落空。此前马骏在论坛上表明市场上有些领域的泡沫已经显现,不可能与货币无关。另外,近期上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。

房地产泡沫使得央行工作转向。“不急转弯”来自2020年底的中央经济工作会议,原文为“明年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效”。但“不急转弯”不意味着不转弯,由于我国央行实行多目标制,政策考量不仅仅局限于市场流动性。去年12月以来股价、房价快速上行,引起监管关注。1月25日,《21财经》报道央行货币政策委员会委员马骏提到“有些领域的泡沫已经显现”、“上海、深圳等地房价涨得不少”,表明央行或已开始重点关注通胀压力和资产价格泡沫问题。同时,去年四季度根据社科院口径全社会杠杆率已经达到280%,在经济复苏持续向好的情况下央行工作重心转向了稳定金融杠杆率。

全面转向尚未到时机。虽然上周央行货币投放较为克制,令市场一度认为货币政策转折已经到来。但易纲行长在达沃斯论坛上表态“货币政策会继续在支持经济复苏、避免风险中平衡,我们确保采取的政策具有一致性、稳定性、一贯性,而不会过早放弃支持政策”,尤其1月受疫情扰动,PMI开始萎缩明显,我们预计节前或有一次MLF投放熨平跨节资金紧缺程度。但1月信贷历年都会爆量,在2月春节效应下,一季度如果杠杆率无法控制,两会后或开启新一轮紧信用周期。

二、国内双周要闻

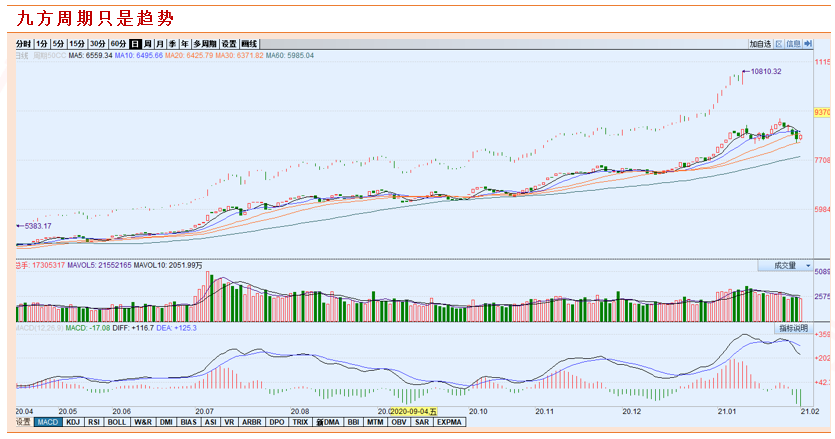

九方周期指数上演过山车。1月29日,新版九方周期指数收盘于8663点,涨幅收跌1.84%,振幅达到4.67%,连续的哥交易日收绿下跌,基本回撤半个月以来所有涨幅。周期行业中上周全线下挫,只有农林牧渔录得0.91%的涨幅。其中国防军工、电气设备、有色金属下跌最为明显。

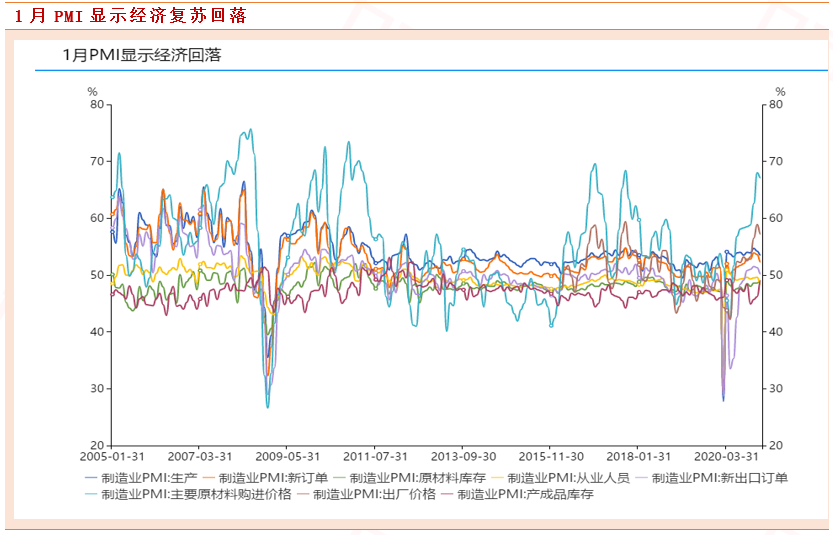

经济复苏进入顶部区间。1月31日,国家统计局数据显示,中国采购经理指数均较上月小幅回落0.6,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数为51.3%、52.4%和52.8%,虽低于上月0.6、3.3和2.3个百分点,但均继续位于较高水平,连续11个月保持在荣枯线以上,经济扩张势头开始放缓。出口景气度开始回落。由于海外前期欧美圣诞节和美国大选需求集中释放,海外疫情仍旧蔓延,国外订单减少明显。新出口订单指数和进口指数分别为50.2%和49.8%,低于上月1.1和0.6个百分点,进口指数跌入萎缩区间。去库存小幅好转。11月原材料和产成品库存指数同时恢复到49。都较上月小幅提升0.4,但依旧未回复至枯荣线之上,补库存前景明朗。10月以来欧美疫情再度爆发,拜登财政刺激目前仍有不确定性,国外需求复苏尚不明朗。原材料价格指数本月开始回落,同时也加大了企业年前补库存的意愿,预计春节后将突破临界值。

疫情扰动明显。临近春节,本身生产就会受到严重影响,叠加1月以来河北多地疫情爆发,国家卫健委号召农民工留在原地过年,减少人员流动。对企业生产物流造成了严重影响,同时去年下半年出口主要得益于国外供给无法复苏,随着疫苗落地以及圣诞旺季过去,出口订单预计2月开始回落。

货币市场流动性偏紧。存款类机构质押式回购加权平均利率DR001、DR007、DR014、DR1M分别上涨3.05%、3.08%、3.64%、3.40%;银行间质押式回购加权平均利率R001、R007、R014、R1M分别上涨至4.21%、4.83%、4.62%、3.48%;各期限上海银行间同业拆放利率Shibor隔夜、Shibor1W、Shibor1M分别上涨至3.02%、2.98%、2.71%。

央行专家语惊四座。在近期举办的中国经济50人论坛上,现任央行货币政策委员会委员,北京绿色金融与可持续发展研究院院长马骏出席会议并发言。他指出,从今年开始应该永久性取消GDP增长目标,而把稳定就业和控制通货膨胀作为宏观政策最主要的目标,市场上对此讨论十分激烈。2016年前行长周小川在IMF年度康德苏讲座上明确表示: 中国央行采取的多目标制,既包含价格稳定、促进经济增长、促进就业、保持国际收支大体平衡等四大年度目标,也包含金融改革和开放、发展金融市场这两个动态目标。央行政策研究专栏发表货政司司长孙国峰的文章央行研究文章《健全现代货币政策框架》,其中提到要“优化政策目标体系“同时提出”以服务实体为考量,将就业纳入考量“,反映出央行目前正在向美联储政策目标靠近。

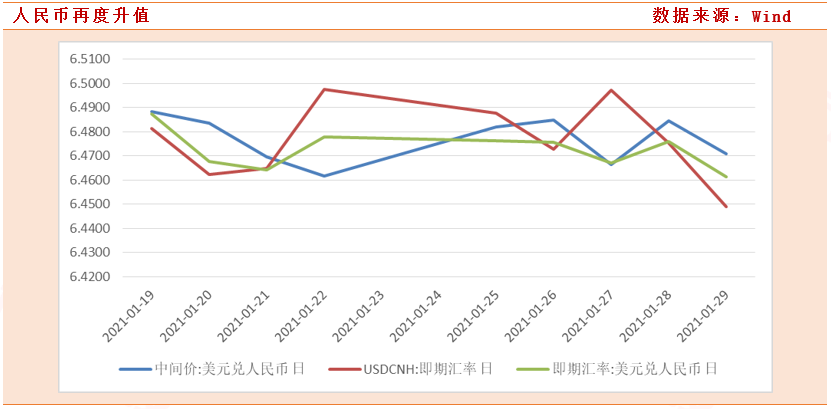

人民币汇率保持平稳。本周人民币兑美元中间价由上周末的6.4617下调至6.4845,累计贬值228bp。在岸与离岸市场方面,在岸即期汇率周四收盘价为6.4758,较上周末累计升值19bp;离岸即期汇收盘价为6.4752,较上周末累计升值221bp。篮子货币方面,在1月15日至1月22日期间,三大人民币汇率指数涨跌互现。其中,CFETS人民币汇率指数由95.98升至95.99;参考BIS货币篮子的人民币汇率指数由99.94升至99.95;参考SDR货币篮子的人民币汇率指数由95.54降至95.49。

习近平主席出席世界经济论坛“达沃斯议程”。 2021年1月25日至29日,世界经济论坛以视频方式举行“达沃斯议程”对话会,主要围绕凝聚各方力量的经济体系、推动行业转型和增长等五项议题展开讨论。会议首日,中国国家主席习近平在北京出席“虚拟达沃斯”,并发表题为《让多边主义的火炬照亮人类前行之路》的特别致辞,强调解决好这个时代面临的课题,出路是维护和践行多边主义,推动构建人类命运共同体,指出中国将继续积极参与国际抗疫合作、实施互利共赢的开放战略、促进可持续发展、推进科技创新、推动构建新型国际关系,向着构建人类命运共同体不断迈进!

中办、国办印发《关于做好人民群众就地过年服务保障工作的通知》。受天气转冷、境外输入等因素影响,我国近期接连出现新冠肺炎新增病例,个别地区还出现了聚集性疫情。尤其今年1月以来,本土新增确诊病例与无症状感染者明显增加,甚至频频出现单日新增病例过百的情况,涉及地区更是涵盖河北、黑龙江、吉林、辽宁、北京、上海等多个省市,1月累计确诊2016人,整体形势颇为严峻,为此中办、国办印发文件,鼓励各地出台措施让农民工就地过年。

31省(区、市)2020年GDP公布。各省2020年经济成绩陆续揭晓,目前,全国31个省区市均已公布了地区GDP数据。在新冠疫情和外部诸多不利因素影响下,各省仍旧交出了较为满意的答卷,完成“V型”反转,但省域“南强北弱”的分化特征更为明显,31省中仅有湖北GDP增速为负。

央行:创新转股型资本债券,多渠道补充中小银行资本。1月25日,中国人民银行会同中国银保监会设计完善了转股型资本债券相关制度,并已批复浙江稠州银行、宁波通商银行在银行间债券市场发行转股型资本债券。接下来,人民银行将会同银保监会进一步加强创新力度,鼓励支持符合条件的中小银行通过发行转股型资本债券补充资本,增强服务实体经济和抵御风险的能力。

银保监会:加强对互联网平台金融活动监管。1月26日,2021年中国银保监会工作会议召开,会议指出,要切实加强对互联网平台金融活动监管。依法将金融活动全面纳入监管,对同类业务、同类主体一视同仁。加强对银行保险机构与互联网平台合作开展金融活动的监管。坚决遏制垄断和不正当竞争行为,防止资本在金融领域的无序扩张和野蛮生长。

商业银行负债质量管理办法出台。近日,银保监会发布《商业银行负债质量管理办法(征求意见稿)》。《办法》共5章33条,分别为总则、负债质量管理体系、负债质量管理要素、负债质量管理监督和附则。监管在对过往流动性管理办法、大额风险管理办法、互联网存款、同业业务等现有规章制度进行梳理和总结的基础上,出台了此份专门针对商业银行负债质量进行规范的系统性政策文件,旨在弥补制度短板,防范金融风险,提升金融服务质效,对于银行业提升利率市场化后的负债管理水平,实现高质量发展具有重要意义。

参考文献:

2021-01-31:国泰君安#不急转弯”基调没变,预期已从不急到转弯

2021-01-30:民银智库《每周要闻分析》

本报告由投资顾问刘欣(登记编号:A0740620060001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧