本周调研情绪回暖 中钨高新获强推并调高评级

本期(2025.1.4——2025.1.10)机构共调研140家上市公司(上周92家),调研热度有所恢复。

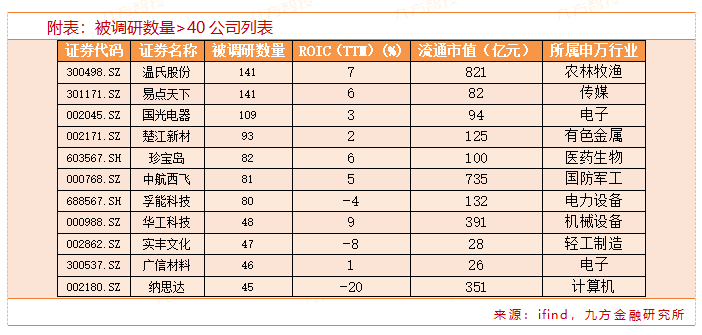

聚焦本周机构调研的公司,温氏股份、易点天下调研总数居首,均有141家机构参与;随后为国光电器,有超100家机构参与调研。

本周机构关注度最高的是易点天下和温氏股份,分别来看:

易点天下在《投资者关系活动记录表》中表示,公司在程序化领域,与AppLovin有一些相似之处,但赛道不同,并不存在竞争关系,而是合作共赢;与AppLovin签订的是阶梯式返点合同,限制代理商数量,确保代理商资质稀缺,保障我们的利润空间。

温氏股份在《投资者关系活动记录表》中表示,公司2024年主产品销售规模进一步提升,营收首次突破千亿元,实现归母净利润90-95亿元。分业务来看,猪业实现盈利82-84亿元,鸡业实现盈利21-23亿元,其他如养鸭、动保、投资和农牧设备等业务合计盈利4-5亿元,鸡蛋、预制菜(熟食)、鸽子、白羽鸡苗等业务均实现盈利。

2024年全年,公司猪鸡销售量创历史新高。公司累计销售肉猪(含毛猪和鲜品)3018万头,外销仔猪114万头,连续三年实现生猪销售年度奋斗目标。肉鸡(含毛鸡、鲜品和熟食)销售12.08亿只,其中鲜品销售1.7亿只,同比增加12%,预制菜(熟食)近1400万只。肉鸭(含毛鸭和鲜品)近5100万只。

四季度公司肉鸡养殖上市率提升至95.3%,为公司近几年最好水平,料肉比降至2.78。毛鸡出栏完全成本降至5.7元/斤,环比下降0.3元/斤左右。2024年全年,公司毛鸡出栏完全成本降至6元/斤左右,同比降低0.8元/斤,实现年度成本控制目标。

截至目前,公司肉猪有效饲养能力已提升至3800万头以上。公司初步制定2024年全年,公司肉猪养殖综合成本约7.2元/斤,同比下降约1.2元/斤,实现公司制定的年度奋斗目标。2025年肉猪(含毛猪和鲜品)销售目标约3300-3500万头,全年平均肉猪养殖综合成本奋斗目标为6.5元/斤。

2024年,公司固定资产投资合计30-40亿元。基于公司当前产能资源、未来出栏规划、当前市场行情和对未来市场行情的判断,公司制定2025年固定资产投资规划为50亿元左右。

从行业分布来看,本期电子行业调研居首,有13家上市公司接受调研;随后为医药生物、汽车、基础化工、机械设备行业,均有超10家上市公司接受调研。

本周哪些上市公司被首次覆盖?

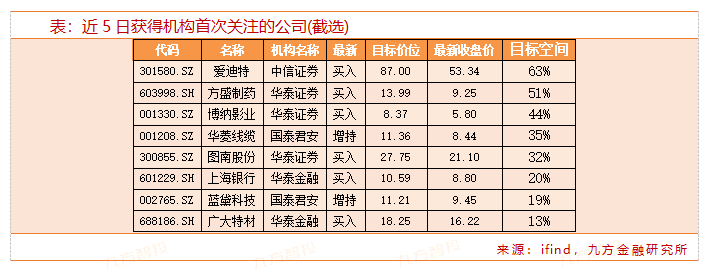

最新机构首次关注股票方面,近5日共有27份研报对上市公司进行首次覆盖。其中,8家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五收盘价,爱迪特的目标空间超60%,方盛制药、博纳影业的目标空间均超40%。

近5日有4家公司获得券商调高评级,包括濮耐股份、中钨高新、双环传动、姚记科技,均获券商给出明确目标价测算。

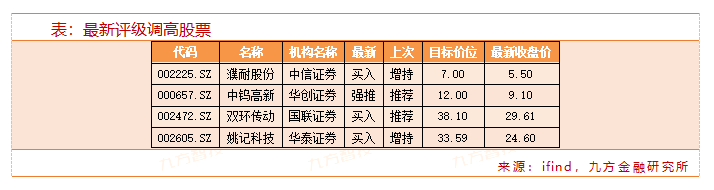

其中,中钨高新获华创证券强推评级,主要基于公司作为国内硬质合金龙头,具有上下游产业链协同优势,看好公司中长期的成长性,具体来看:

公司是国内领先的硬质合金刀具综合供应商

公司业务覆盖钨全产业链,主要包括硬质合金和钨、钼、钽、铌等有色金属及其深加工产品和装备的研制、开发、生产、销售及贸易业务等。

2019-2023年,公司营收从80.85亿元增长至127.36亿元,CAGR为12.03%;归母净利润从1.23亿元增长至4.85亿元,CAGR为40.92%;2024年前三季度营收102.29亿元,同比增长7.13%,归母净利润2.06亿元,同比减少34.66%。

柿竹园:整合钨产业链资源,提升上市公司盈利能力

钨是一种不可再生的稀缺战略资源,钨矿注入有助于中钨高新形成集钨矿山、钨冶炼、硬质合金及深加工的完整钨产业链。

柿竹园矿产资源丰富,钨资源金属量56万吨,占全国钨资源储量的比例超30%,工业可开采储量全球第一;目前年产钨精矿超7000吨,是全国最大的钨精矿生产基地之一。

此外,在募投技改项目完成后,预计公司矿石处理规模将从220万吨/年增长至350万吨/年。2024年前三季度柿竹园实现营收25.8亿元,净利润5.12亿元。

钨丝:布局光伏钨丝打开成长新空间

金刚线是光伏硅片制造的重要耗材,金刚线细线化也成为硅片薄片化需求。在此背景下,钨丝金刚线市场渗透率也逐渐提升。

公司积极布局光伏行业,开展年产100亿米光伏钨丝产能改造项目。

PCB刀具:AI驱动,前景可期

AI、云计算及算力等多因素驱动,相关PCB板对钻针的长径比、品质等提出更高要求,若需求爆发,或有望提振公司业绩。

金洲精工作为全球PCB钻针领先企业,公司加大刀具研发投入,紧跟科技需求,巩固行业领先地位,已基本实现高端封装基板的国产化替代。2023年全球PCB钻针市场空间约46.8亿元。

数控刀具:国内数控刀具领先企业

刀具是机械加工中的耗材,被称为“工业牙齿”。

1)市场空间较大:2022年全球刀具市场规模超2000亿元,我国刀具市场规模近500亿元;全球刀具行业具有梯队竞争特点,形成“欧美、日韩、国产”三大梯队。

2)国产替代空间广阔:经测算,以数控刀片为例,2022年国产化率(价值量)约35%,国产化率(数量)约70%。

3)“量价+出口+整包”是公司数控刀具重要看点:制造业景气度回暖,是刀具“量价齐升”关键;公司积极推进长城牌和钻石牌双品牌战略,以提高市场占有率;刀具出口及以整体解决方案为代表的高端渗透是公司成长的重要方向。

参考研报:

20250107-华创证券-中钨高新-深度研究报告:我国硬质合金综合供应商龙头,数控刀具+钨丝+PCB刀具多点开花

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧