【行业洞察】不经彻骨寒 怎得梅花扑鼻香——胶膜行业

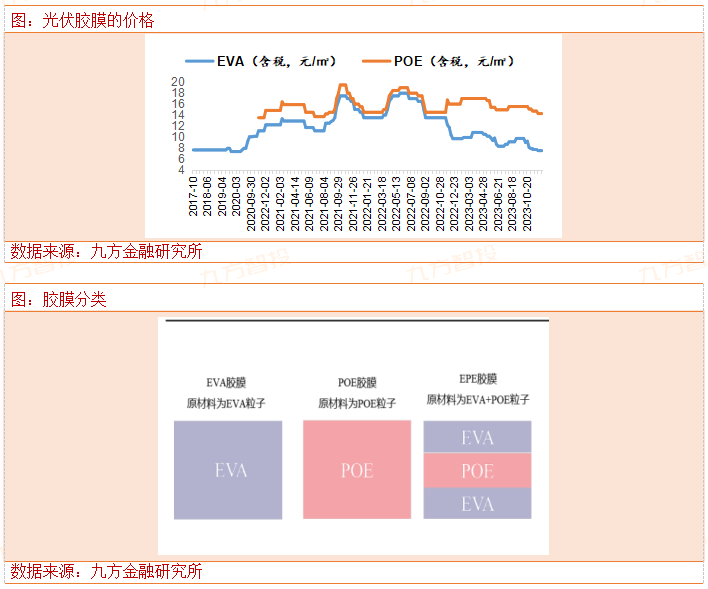

光伏胶膜行业,目前正处在全行业亏损阶段,截止19号,EVA胶膜价格降到了7.37元/平米,来到了历史最低位,从22年高点的17元/平米,价格下跌了57%。目前这个价格也跌到了行业有史以来的最低价格,全行业亏损。行业进入了景气周期的最低点,展望未来,胶膜行业过剩的产能会逐步退出,停产,龙头企业会受益,活下来就有希望。不经一番寒彻骨,哪得梅花扑鼻香。

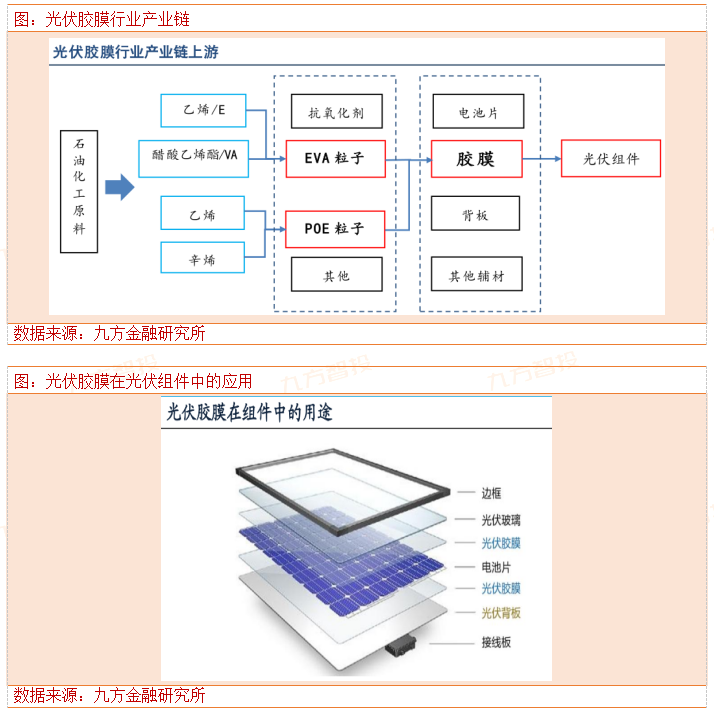

胶膜行业简介:胶膜属于在属于光伏产业链辅材环节中,起到保护起到保护光伏电池片的作用,避免受到户外风沙、水汽等的侵害,延长光伏组件使用寿命。由于光伏组件的封装过程不可逆,一旦胶膜的黄变、破裂、脱层等现象将会导致组件失效报废,在光伏组件质量和寿命中起到重要作用,技术难度在于,光伏组件寿命要求20-25年,胶膜需要保证20-25年能不老化,黄变。胶膜成本占比整个组件的5%-7%左右。

胶膜上游原材料是EVA粒子和POE聚烯烃弹性体,成本占比胶膜总成本的80%-90%,胶膜按照原料的不同分为EVA,POE和EPE胶膜,poe胶膜可以有好一点的抗PID效应,POE弹性体国内没有国产,基本全部海外进口,所以价格高过EVA胶膜。

胶膜商业模式:胶膜厂从上游进口EVA粒子或者POE进行加工制造,胶膜行业下游是组件企业,组件企业和胶膜企业签订战略供货协议,胶膜企业制造好的胶膜,直接发货给组件企业(直销)。组件企业是胶膜企业的唯一的客户爸爸,所以组件企业给胶膜厂的账期就拖的比较长,而胶膜厂上游原料EVA粒子,国内并没办法完全自给自足,生产壁垒高,胶膜厂没办法自供,只能外采,议价能力弱,对上游付款周期短,综合起来,就造成胶膜厂产品从采购、生产和销售至少需要12个月的经营现金流。一般胶膜厂的应收账款和存货都占比总资产比较高,龙头福斯特(占比45%左右)。

行业属性:不同胶膜企业生产的胶膜产品,品质是不一样的,而组件企业,生产高质量的组件,必须要求胶膜的品质是高质量,能够保证25年内,不发生性变,起到保护电池的作用,而且做好是物美价廉。这就导致胶膜的认证壁垒高,组件企业一旦认证,不换轻易换供应,转换成本高。胶膜产品的差异化非标品也导致要求胶膜企业不断升级配方,适应不同的电池产品,要求高研发投入。这些良好的行业属性,都决定了胶膜行业是一个鼓励马太效应的行业,强者恒强。

同时胶膜行业还具备下面一些属性:A:轻资产属性,胶膜的单GW投资在1500万-2500万元左右,在整个光伏产业链中,属于投资少的,已上市的胶膜企业,固定资产占比总资产在9-15%左右,(福斯特14%,海优新材9%)对比光伏产业链其他细分公司来说,属于轻资产运营。B:上下游账款周期差异大,EVA粒子企业销售只接受现款、信用证、银行承兑汇票等结算方式,不接受商业承兑汇票。EVA胶膜的下游主要为龙头光伏组件厂商,其结算方式包括银行承兑汇票,商业承兑汇票,下上游付款周期短于下游收款周期。C:周期性,胶膜最接近组件环节,下游光伏行业装机量受到行业政策和光伏技术迭代周期的影响,是周期波动向上的。从而决定了组件需求的周期性波动,组件企业订单会直接反应到胶膜厂的开工上。胶膜企业的开工率属于下游需求的先行指标。

胶膜行业市场远期规模测算:以25年350GW光伏装机+1.2倍容配比+每GW组件需胶膜900万平米+胶膜单价10元/平米测算(保守),胶膜总市场约378亿元规模。

22年市场规模:按照目前光伏协会预期今年全球装机在200-240GW左右,每GW需950万平米胶膜,需要27.4亿平米胶膜,按照全年胶膜均价15元/米,规模在410亿元规模。按照单平米500g的粒子需求,需求114-137万吨粒子。

按照下游EVA粒子需求分布,75%是EVA,15%是EPE(EVE:POE=2:1),10%是POE计算,则需要EVA粒子至少115万吨。

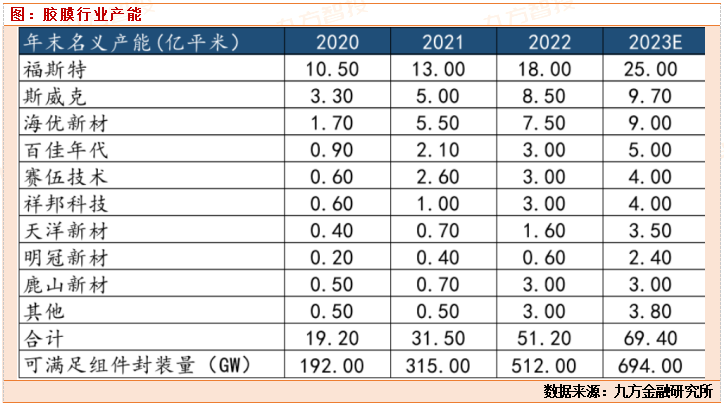

胶膜行业竞争格局:一超多强的竞争格局。福斯特长期胶膜出货量占据行业50%以上的市场份额,近两年,随着海优新材,赛伍技术,鹿山新材,上海天洋的一众上市,二线胶膜厂,开始从资本市场募集资金进行扩张,抢占市场份额,胶膜的产能也从20年15亿平米增长到22年32亿平米,如果胶膜厂满产,可以供给330GW的组件装机量。

行业格局未来演化:未来二线厂商的市占率会有一个提升的过程,从10%提升到20%甚至30%的过程,但是行业格局不会发生巨大变化,依旧是一超多强的行业格局。胶膜行业因为轻资产,高运营等属性,造成胶膜行业历史上经过多次价格战,龙头福斯特正是在过去的价格战中不断的扩产,抢占小企业市场份额,公司也一直秉持着低毛利,高运营效率,不断扩张,从而不让其他企业进入该行业或者退出竞争。而近两年二线胶膜企业因为都上市了,获得了融资,进行了新一轮扩张,但是想通过低毛利战略去赢得福斯特大部分市场份额基本不可能,因为魔法不可能打败魔法,低毛利战略福斯特最熟悉,再过去的2次降价潮中,公司成长为胶膜行业巨头。现在二线胶膜企业,想要利用低价竞争的策略去对付福斯特不现实,自己的成本比福斯特要高,产能也没福斯特大,降价盈利能力受损严重。福斯特在综合成本,客户优势,资金实力等多个方面要强于二线。但是不意味着二线就不能增长,二线从10%的市场份额提升到20-30%的可能性是有的,只要福斯特不主动挑起价格战,二线胶膜企业都能够慢慢去扩张,降低自己的单位制造成本,去抢占那些更小的胶膜厂的份额。

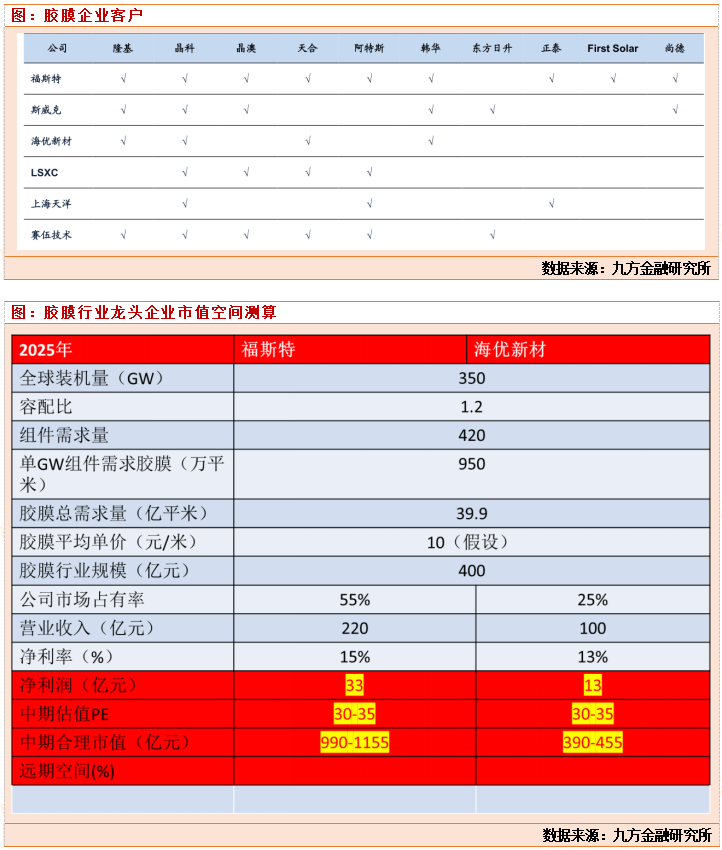

胶膜客户认证壁垒:福斯特>东方日升(斯威克)>海优新材。光伏封装材料是决定光伏组件寿命的关键因素。在电站运营期间,一旦发生胶膜的透光率下降或者黄变等失效问题,将导致光伏电池无法正常发电而报废,组件厂对胶膜认证周期较长,一旦达成稳定的供货协议,组件厂不会轻易更换胶膜企业。

胶膜技术壁垒:光伏组件寿命要求使用25年左右,对胶膜品质有很高的要求,光伏胶膜的透光率、收缩率、延伸率、剥离强度、交联度、耐老化等性能指标都有考核标准,企业要多年的技术沉淀和积累,才能优化得到适宜的配方和工艺参数,开发出与之匹配的生产线和关键装备,确保产品质量的可靠性、稳定性,良品率。福斯特在每年研发投入是二线企业的总和,吊打二三线企业。技术实力全行业第一。

胶膜企业资金壁垒:因为胶膜行业的行业属性,胶膜厂整个营运周期需要更多的资金实力,不然很容易资金链断裂。胶膜厂要想扩张就必须有低成本的融资渠道,胶膜行业发展到现在,可以说没上市的小企业,基本未来都会被淘汰,这是这个行业属性决定的。目前二线企业都在这两年上市了,但是和福斯特比,还是差了好几年,福斯特14年上市,海优新材21年上市,鹿山新材22年,斯威克是东方日升子公司,东方日升主业是组件,电站,胶膜业务已经卖给了深圳燃气。

参考资料:

20231205-太平洋-行业深度研究报告:量利加速分化,行业有望加速见底

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧