科技周评 | 短线博弈逐步升温,智能制造脱颖而出

一、上周指数回顾

上周A股延续弱势表现,两市股指震荡回调,创业板回调幅度相对较大;下方量能整体稳定,数据整体微幅上涨。市场热点继续高低轮动切换,资金游走力度凸显,高位热点题材相继降温,盘面短线强博弈特征再度凸显。科技热点轮动迅速,高景气核心赛道延续活跃。

盘面上,市场热点继续快速轮动,科技类板块高低切换特征凸显。周一两市小幅分化,沪指小幅冲高回落,创指震荡走弱,北向资金净流入逾百亿元,次新股掀涨停潮;储能开盘走弱,稀土永磁集体下挫,锂电股早盘大跌,CRO板块持续回落,半导体芯片股集体回暖,医美概念午后全线反弹,氢能源强势回温掀涨停潮。

周二A股快速回落,三大股指集体跌逾2%,全天3800余只个股飘绿,高位题材股杀跌严重;氢能源开盘延续强势,储能早盘继续回调,半导体芯片股纷纷熄火走弱,盐湖提锂概念回暖,网络安全受消息刺激午后拉升,稀土永磁、CRO持续走低,干细胞概念受消息提振异军突起,军工全天下探反弹。

周三大金融板块全线爆发,沪指反弹涨逾1%,券商上演涨停潮;盐湖提锂、CRO开盘拉升,氢燃料电池反复活跃,军工早盘集体走强,有机硅板块涨势强劲,数字货币午后拉升。

周四股指弱势震荡,上证50回落1.45%,北向资金净流出超百亿;数字货币异动拉升,氢能源概念大幅回调,5G通信涨幅居前,有机硅板块大幅走低,盐湖提锂涨幅居前,军工早盘下探、盘中逆势走高,半导体芯片股活跃回温、早间持续拉升走强,智能制造午后崛起,锂电、光伏、CRO卷土重来。

时至周五,创指大跌2.6%,北向资金净流出再超百亿元;工业母机概念延续强势,半导体芯片早盘走高,HIT电池涨幅居前,医美早盘持续下行,中国电信早间触发涨停,有机硅反弹持续拉升,锂电池午后回暖,稀土永磁、盐湖提锂尾盘异动。

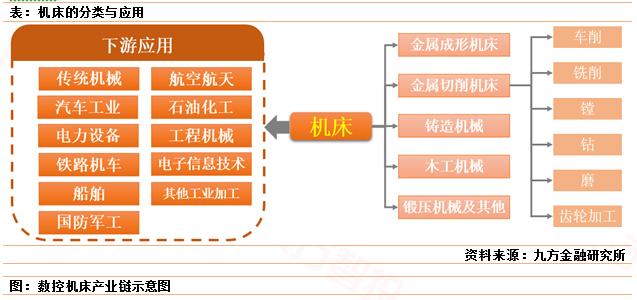

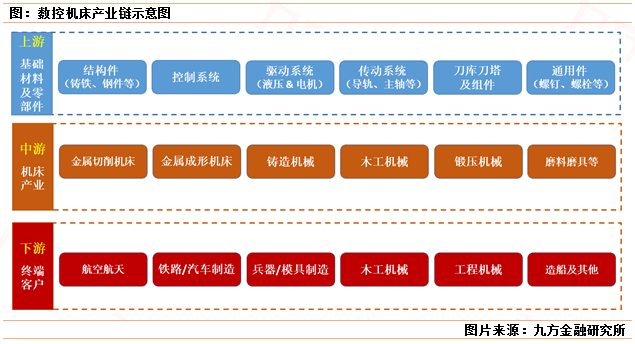

总体来说,上周市场交投热情依旧高涨,具备高景气、确定性优势的核心赛道板块仍是资金关注的重点。其中,数控机床/工业母机板块异军突起,智能制造成为市场聚焦的新兴热点方向。

简而言之,机床作为装备制造业的加工母机,相关行业是构成现代工业的心脏,是直接关系到国家经济的战略性产业。回顾二战以来全球机床产业的发展动向,数控化一直是行业发展的核心方向,也是当前机床产品中的主流趋势。

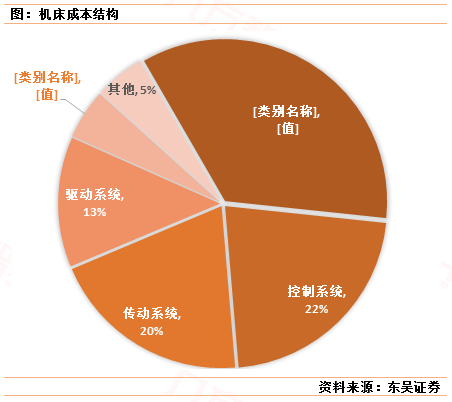

着眼当前国内外机床行业表现,国内企业在数控、传动/驱动系统等附加值相对较高的领域仍需加紧自主突破。

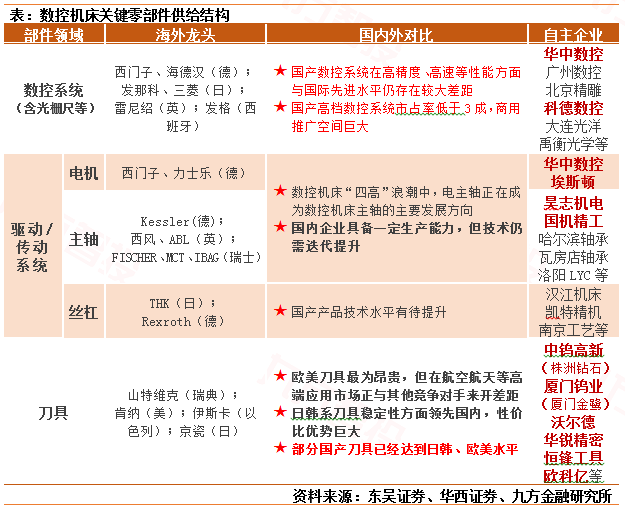

简要来说,对比海外龙头,国产数控机床行业目前在数控系统(含光栅尺等)、伺服电机以及部分刀具领域取得了较好的成绩,未来国产自主替代的重点主要在于向着高端市场的突破升级。不过,在丝杠、主轴等细分方向上,国内企业仍需着力追赶海外先进同行。

二、产 业 要 闻

电子

8月17日,博世(中国)投资有限公司执行副总裁徐大全博士通过朋友圈爆料,某半导体芯片供应商的马来西亚Muar工厂因新的疫情,再度被当地政府要求关闭部分生产线至8月21日,这将导致博世ESP/IPB、VCU、TCU等芯片受到直接影响;

根芯智讯的推测,该“半导体芯片供应商”大概率为意法半导体;另据市场研究公司IHS Markit发布报告称,全球半导体短缺将导致今年全球汽车产量降低多达710万辆,疫情相关的供应链中断对行业的破坏将延续到明年(利好:电子半导体产业等;利空:汽车行业等)

8月20日,IC Insights发布了2021年第二季度全球前10半导体厂商的销售额(包括IC 和光电、传感器和分立器件)排名;总体上,全球前十大半导体厂商销售总额达到955.07亿美元,环比增长10%,超过了整个半导体行业8%的增长;

此外,另据机构消息,8月16日,联电将在今年第四季度对部分驱动IC的代工报价再度调涨,部分涨幅甚至将高达15%,对此,联电表示不予评论(利好:电子半导体产业等)

机构消息显示,WSTS发布了2021年第二季度半导体市场数据;据报告,继2020年增长6.8%之后,全球半导体市场预计将在2021年增长至5510亿美元,增长率为25.1%。这反映了所有主要产品类别的增长;最大的增长贡献者是内存(37.1%),其次是模拟(29.1%)和逻辑(26.2%);此外,2021年所有地理区域预计都将出现两位数的增长,其中亚太地区预计将增长27.2%(利好:存储概念、电子半导体等)

根据TrendForce集邦咨询最新《2021全球LED照明市场报告-照明级封装与照明产品趋势(2H21)》报告指出,预估2021年全球LED照明市场规模达到381.99亿美金,年成长达9.5%;

此外,根据群智咨询(Sigmaintell)初步测算,2021年全球Mini LED背光的智能终端产品出货规模约为392万左右,预计到2025年该数据有望达到1600万水平,年复合增长率约为42.1%;其中电视、平板等为Mini LED发展主力产品(利好:LED/Mini LED等)

计算机

8月18日,HarmonyOS官微宣布,鸿蒙生态发展迎来了又一里程碑;官方表示,华为智能硬件生态品牌Works with HUAWEI HiLink与Powered by HarmonyOS已全面升级为HarmonyOS Connect,新增硬件合作伙伴700多个;据悉,华为内部对鸿蒙操作系统有一个初步指标,这个指标也被称作是“16%生死线”,意思是HarmonyOS 的市场占有率达到16%才有活下去的基础(利好:华为鸿蒙概念等)

通信

8月17日消息,中兴随身WiFi6(MU5001)5G便携路由器将于8月20日正式登陆国内市场;此前,中兴随身WiFi6已经在欧洲、澳洲、中东、日本等数十个运营商市场批量上市;此外,机构消息显示,近期,根据相关人士消息,TP-Link 目前也组建了团队,旨在研发用于智能家居的WiFi 6芯片;据悉,WiFi 6芯片目前主要分为IoT芯片和路由器芯片,相比于IoT芯片,路由器芯片的设计则更为复杂(利好:通信设备等)

据8月17日发布的中国华人民共和国国务院令第745号,《关键信息基础设施安全保护条例》将自2021年9月1日起施行;《条例》强调,明确重点行业和领域重要网络设施、信息系统属于关键信息基础设施,国家对关键信息基础设施实行重点保护,采取措施应对境内外的网络安全风险和威胁,保护关键信息基础设施免受攻击、侵入、干扰和破坏;

此外,十三届全国人大常委会第三十次会议20日表决通过《中华人民共和国个人信息保护法》(自2021年11月1日起施行);与此同时,8月20日,网信办、发改委、工信部、公安部、交通运输部联合发布《汽车数据安全管理若干规定(试行)》,将于2021年10月1日起施行;

《若干规定》对汽车数据(包括汽车设计、生产、销售、使用、运维等过程中的个人信息数据)和汽车数据处理(包括汽车数据的收集、存储、使用、加工、传输、提供、公开等)做出了规定,将带动数据安全的投入(利好:网络安全等)

据机构消息,中国联通表示,2020-2022年为5G投资高峰期,公司维持2021年5G资本开支计划约350亿元人民币计划不变,力争年底实现可用 5G基站目标约70万站,新增可用5G基站约32万站的目标;另据数据显示,中国联通上半年已实现新增可用5G基站约8万站,达到超46万站(利好:5G通信,通信设备等)

其他

国家统计局数据显示,7月份,全国规模以上工业增加值同比增长6.4%,比6月份回落1.9个百分点,高于2019年、2020年同期增速;两年平均增长 5.6%,环比增长0.30%;

其中,新能源汽车、工业机器人、集成电路、微型计算机设备产量同比分别增长162.7%、42.3%、41.3%、10.3%,两年平均增速均超过14%;满足基本消费的产品增速较高(利好:智能制造、新能源车等战略新兴产业)

机构消息显示,孟晚舟引渡听证会在不列颠哥伦比亚省高等法院结束;主审法官希瑟·霍尔姆斯(Heather Holmes)表示将于10月21日确定宣判日期;至此,引渡程序已持续两年多,即将迎来第1000天

参考资料:

20210823-华安证券-华安证券通信行业周报:中国移动发布招股书,重视云和数字中台打造

20210823-华安证券-华安证券计算机行业周报:关保条例和个人信息保护法发布,网安产业再迎新增量

20210823-民生证券-民生证券计算机周报:网安法律体系初步建成,行业景气向上

20210822-东亚前海证券-东亚前海证券电子行业周报:半导体景气度超预期,MOSFET、MCU缺货加剧

20210822-新时代证券-新时代证券电子周报:海外疫情影响半导体供应链安全性,国产替代迎来机遇

20210822-国海证券-国海证券电子行业周报:2021Q2海外半导体核心企业业绩解读

20210822-国海证券-国海证券计算机行业周报:硬科技及数据安全持续迎政策利好

20210821-太平洋证券-太平洋证券通信设备Ⅲ行业周报:孟晚舟事件再推后,国内5G效果初步显现

20210809-华西证券-华锐精密(688059):硬质合金数控刀具第一梯队,产能扩张助力腾飞

20210607-东吴证券-国盛智科(688558.SH):双重周期驱动,数控机床优质企业有望脱颖而出

本报告由九方智投投资顾问董冠辉(登记编号:A0740619120001)撰写

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧