【行业洞察】半导体复苏面面观 AI仍是景气重心

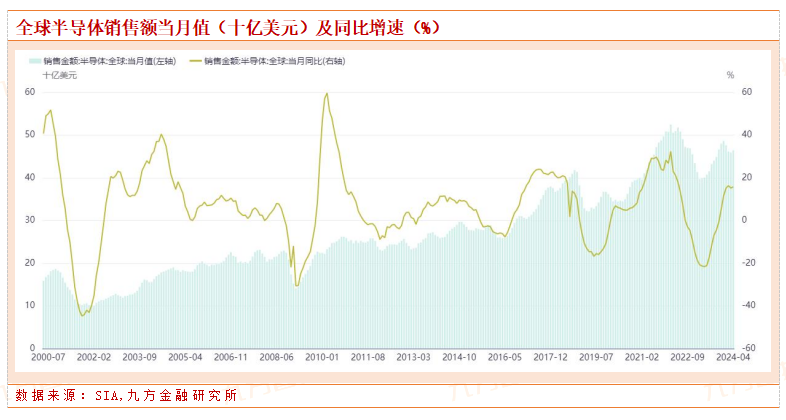

根据SIA数据,全球半导体销售额从2023Q2以来逐渐回升,已经连续6个月实现同比正增长,该数据意味着半导体行业已经摆脱2021年底以来的下行趋势。不过,对于未来的复苏趋势以及强度,我们还要看细分领域供需情况。据我们分析,目前行业景气度最高的依然是服务器为代表的数据中心领域,消费电子领域需求已经触底但复苏力度还不足,新能源领域需求仍然稳步增长但功率半导体领域供给冲击较大。

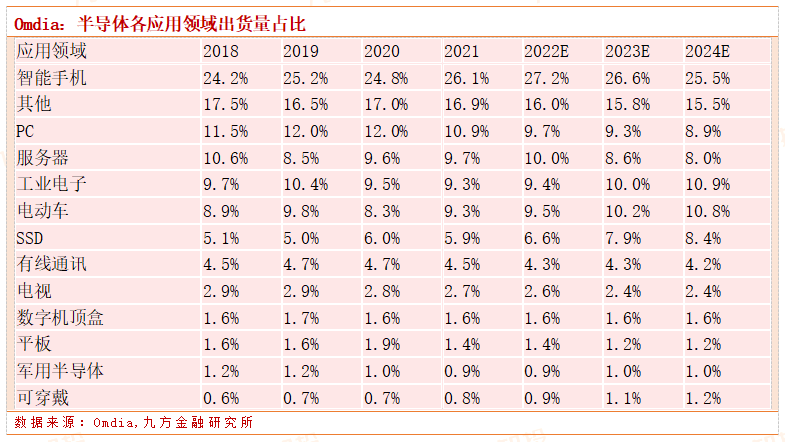

全球半导体按应用领域出货量来看,手机、PC、电动车、服务器等领域是出货量最大的四个领域,根据Omdia数据,2021年上述四个领域出货量占比分别为26.1%、10.9%、9.3%、9.7%,占比超过全球半导体出货量的56%。2023年以来,AI服务器领域需求快速上升,成为带领全球半导体销售额快速回暖的主要推动力,手机/PC出货量见底回升也是本轮行业见底的重要因素,以下我们从上述四个领域的表观数据,来看看行业需求复苏情况到底如何。

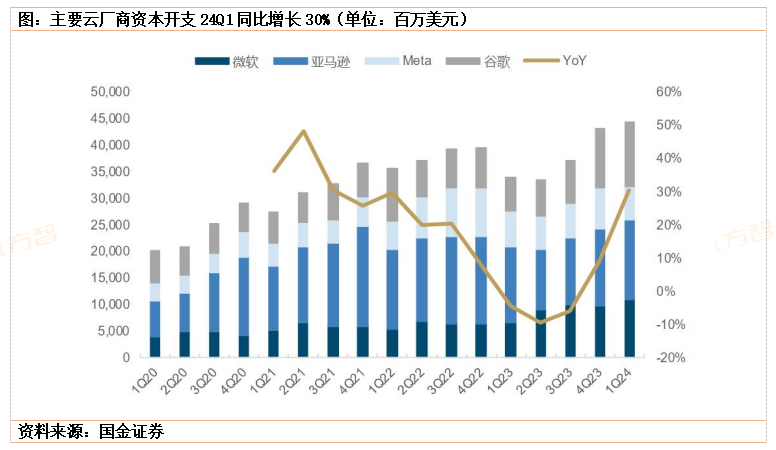

AI:云厂商持续增加资本开支

24Q1微软、亚马逊、Meta、谷歌四大云厂商资本开支合计为442.89亿美元,同比增长30.47%,且未来有望继续增长。Meta上调2024年资本开支,从300-350亿美元上调至350-400亿美元,主要是为了人工智能产品开发及所需数据中心设施建设增加投资;谷歌2024年Q1资本开支120亿美元,同比增长91%,环比增长9.2%,谷歌表示,2024年的每个季度资本支出都将保持在120亿美元以上,并且全年同比至少增长49%;微软在2024年第一季度的资本开支为140亿美元,同比增长增长79.4%,环比增长21.7%,并表示继续扩大AI资本开支,下季度CAPEX环比大幅增长。亚马逊24Q1资本开支为149亿美元,同比增长5%,并且公司认为24Q1资本开支为全年最低水平。

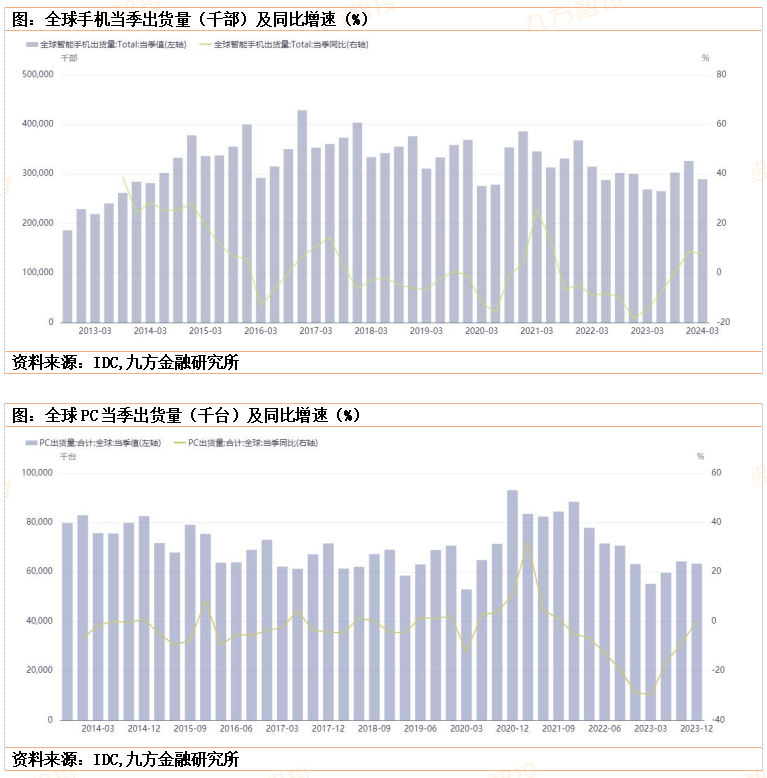

消费电子:手机/PC需求弱复苏,亟待AI创造新需求

消费电子领域占半导体下游应用比例较大,目前从IDC出货量数据来看,该领域处于弱复苏格局。根据IDC数据,虽然手机与PC出货量同比增速在最近几个季度转正,但手机链安卓阵营的复苏被苹果出货量下滑部分抵消,复苏的力度目前看起来还不够强势。PC领域在今年Q1同比增速结束连续8个季度同比负增长,但同比仅实现0.3%增长,复苏力度并不强。当前无论是手机还是PC终端厂商,都将希望放在AI上,亟待AI手机/AIPC在创新上引领新需求。

市场调研机构CounterpointResearch近期公布的一系列统计数据显示,2024年第一季度,配备生成式AI功能的智能手机在全球市场表现亮眼,在这些智能手机中,三星GalaxyS24系列占据了销量前三名,以58%的市场份额领跑生成式AI智能手机市。苹果、华为等终端厂商有望于今年9月跟进,发布AI手机。

新能源:需求稳步增长,受限供给

根据中汽协数据,当前国内新能源车销量依然在增长,电动车对于MOS、IGBT等领域的需求依然存在,今年3、4月新能源车销量分别为88.3万辆、85万辆,同比增速依然保持在30%以上,功率半导体需求依然在。不过要注意,该领域虽然需求依然稳步提升,但供给上近年来大幅扩张,行业面临阶段性价格战等因素困扰。2023年以来上海、杭州、绍兴、广州、深圳等多地国资主导功率半导体厂商积极投资扩产,规划总投资超千亿元,资金主要投向12英寸IGBT芯片制造以及SiC为代表的第三代半导体领域,计本轮扩产将于2025年之后陆续投产,2028年左右释放大量新增产能。

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧