午评:创业板指半日跌1.77% 黄金概念股逆势大涨

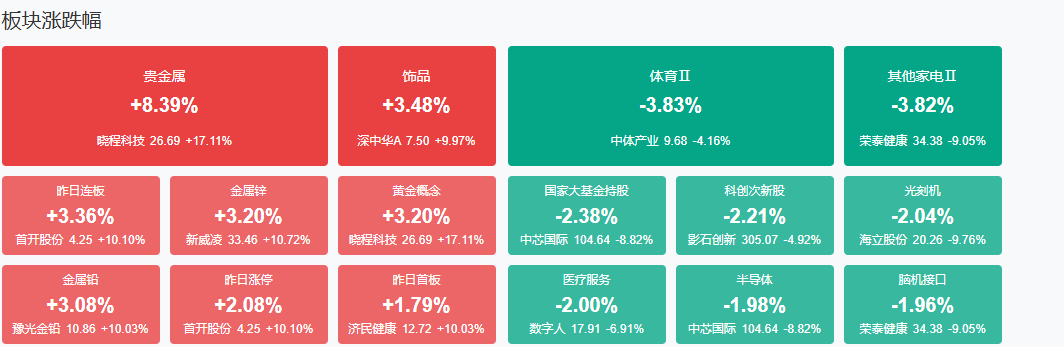

市场早盘震荡调整,创业板指弱势下探。沪深两市半日成交额1.32万亿,较上个交易日缩量3338亿。盘面上热点较为杂乱,两市超4000只个股下跌。从板块来看,黄金概念股集体大涨,四川黄金、西部黄金等多股涨停。电池概念股表现活跃,天际股份4连板。大金融板块逆势拉升,西安银行涨近5%。下跌方面,半导体板块表现疲软,中芯国际大跌。

板块方面,黄金、地产、电池等板块涨幅居前,半导体、消费电子、光伏等板块跌幅居前。截至收盘,沪指跌0.29%,深成指跌0.89%,创业板指跌1.77%。

涨停天梯榜:

【10连板】 天普股份

【5连板】 首开股份

【4连板】 天际股份

【3连板】 必得科技

【反包走势】 西部黄金

今日炒什么

【黄金概念】

全球贸易摩擦加剧、地缘政治局势以及美联储降息预期等因素相继主导黄金行情,黄金价格大幅拉升,沪金主力合约创历史新高。多重因素引发美联储降息预期升温,对黄金形成利好影响。预计美联储将在2025年9月和12月各降息一次。全球贸易关系短期缓和,但长期依然偏紧张,对黄金价格形成利多影响。黄金延续偏强行情的可能性大,年内有望再度刷新历史高点。

【固态电池】

近期,固态电池行业在政策、产品、应用等多个方面迎来利好,商业化进程正加速推进。分析人士认为,固态电池渗透率正逐步提升,发展趋势明确。其产业链有望开启主线行情,电池设备、材料等环节将率先受益,建议关注产业链投资机遇。中信建投证券机械首席分析师许光坦表示,固态电池技术再获国家层级专项政策提及与支持,体现了国家推动固态电池领域技术发展的信心与决心。此次政策出台正值锂电设备行业迎来固态电池专项中期审查及电池厂、整车厂中试线招标的关键节点,行业在政策催化下有望进一步加速发展。固态电池有望在消费电子领域率先导入,未来将持续赋能动力电池领域。从产业终局视角看,固态电池将实现对于锂电的完全替代,但从中短期节奏上看,能量密度要求高、成本敏感性低的领域将率先完成渗透。中金公司认为,固态电池行业发展趋势明确,伴随2025年头部厂商中试线逐步落地,2026年量产线建设将持续突破,固态电池产业链有望开启主线行情,相关的电池、材料、设备厂商有望迎来斜率向上的投资机会。

【房地产】

继北京和上海之后,深圳在9月5日晚发布了楼市新政。据悉,本次楼市新政,对非核心区域(除福田区、南山区、宝安区新安街道外的所有区域)限购进行了大力度放松,同时商贷利率不再区分首套房与二套房。国金证券认为,近期北上深等一线城市均落地优化限购政策,预计进入四季度地产成交量有望迎来反弹,助推基本面进一步止跌回稳。考虑到美联储降息预期提升刺激流动性,当前地产板块估值偏低,建议逢低配置地产股。

机构观点:

中信证券:动力储能需求高景气,看好锂电板块配置价值

中信证券研报表示,从电池与能源管理产业链2025年上半年和二季度经营结果来看,在国内外新能源车销量增长及全球储能需求共振的拉动下,产业链出货端表现较为亮眼,多数环节二季度收入同比恢复正向增长。行业资本开支基本探底,二季度“固定资产+在建工程”同比增速小幅回升,部分供给紧缺环节已开启产能扩张节奏。盈利端,电池、负极等环节整体盈利同环比表现较好;材料环节盈利触底,同时受益下游电池技术迭代(固态、快充等)对高端产品的需求,单位盈利有望进入上升通道。考虑到中国锂电产业链全球比较优势显著、海外布局逐渐完善,头部企业通过技术创新、出海卡位等,份额和盈利的双重优势有望进一步扩大。持续看好经历周期验证,在技术、成本、盈利方面竞争优势进一步扩大的产业链各环节头部公司。

开源证券:四季度机器人板块有望开启面向2026年全年的大贝塔

开源证券研报指出,近期特斯拉机器人消息不断,Gen3机型定型后,特斯拉将进行大规模制造的测试,预期出货量预计3-5万台;并可能同步开发面向未来大规模量产的Gen4机型,同时对供应商产能建设、海外建厂等提出明确的要求。同时四季度国内宇树、智元等头部机器人明星企业加速资本化,小米、赛力斯、理想等主机厂或发布人形机器人新品;国内高规格产业政策组合拳可期。2026年国产机器人出货量有望迎来10倍增长。判断四季度机器人板块有望在海内外共振下,开启面向2026年全年的大贝塔。

华泰证券:AI产业趋势驱动通信设备、存储、软件、游戏景气爬坡或维持高位

华泰证券研报表示,近期景气筑底或爬坡的行业逐渐增多,主要包括:1)AI产业周期驱动下的通信设备、存储、软件、游戏;2)“反内卷”政策受益或自身有涨价逻辑的煤炭、有色、部分化工品(纯碱/农化)、钢铁、新能源等景气回升;3)独立景气周期、且有一定持续性的,通用设备、航空装备、医药、保险;4)工程机械、大众消费品等部分顺周期品种景气亦有企稳回升迹象。配置上,AI、医药、“反内卷”、大金融等前期主线中内部高切低,左侧布局受益于人民币升值、基本面有改善预期、估值和筹码处于相对低位的消费、电新等,建议关注创新药、存储、软件、有色、化工、工程机械、保险、电池/光伏等。

中信建投:储能增长的核心逻辑是新能源渗透率提升和储能系统成本下降的共振

中信建投研报指出,储能增长的核心逻辑是新能源渗透率提升和储能系统成本下降的共振。目前国内储能市场需求强劲,锂电池排产旺盛,储能电池出现涨价迹象;5.31后淡季不淡,项目招标高增。原因主要可分为两点,一是多省推出容量补偿、容量租赁等政策提升储能项目收益确定性;二是新能源全面入市背景下峰谷价差拉大。目前山东等省市场化程度高,储能电站经济性好;蒙西限电较为严重,配储比例有很大提升空间。海外来看,欧洲、澳洲、拉美、东南亚等地需求良好。

中金:未来全景、运动相机增长势头持续,国产品牌厂商或引领行业发展

中金公司认为,在社交媒体传播与户外运动热潮的影响下,以全景相机、运动相机为代表的手持智能影像设备市场迎来快速增长。该类产品具有智能、便携、新颖等特点,适用于多元化的场景,并不断拓展应用边界。中金公司判断未来该行业增长势头持续,亚洲尤其是中国市场成为需求增长主力,国产品牌厂商或凭借创新力引领行业发展,头部厂商纷纷跨界有望打开增量需求。

中泰证券:软饮料细分行业景气赛道龙头优势扩大,成本红利充分受益

中泰证券发布研究报告称,25H1国内软饮料细分行业的线下销售额同比增速上,运动饮料/植物饮料>即饮果汁>包装水>即饮茶>含乳饮料/植物蛋白饮料,其中即饮茶、含乳饮料/植物蛋白饮料销售额同比有所下滑(来源于马上赢数据)。在行业有增速的景气赛道上,龙头企业优势进一步强化,营收领先式增长;其次是成熟赛道通过区域优势、产品创新等差异化突围的企业也能实现稳健增长;其他传统饮料企业则在存量竞争、产品属性的季节性差异、渠道调整等内外因素下经营承压。投资建议:主线一:优选有增速的景气赛道、紧握行业龙头,演绎行业增长红利+市占率提升逻辑。1)能量饮料&电解质水;2)无糖茶。主线二:年内原材料成本红利延续,业绩确定性较好+高分红率。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

免责声明:以上内容由九方智投投资顾问兰正龙(A0740625030034)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧