洽洽食品:一体化降本 稳健成长

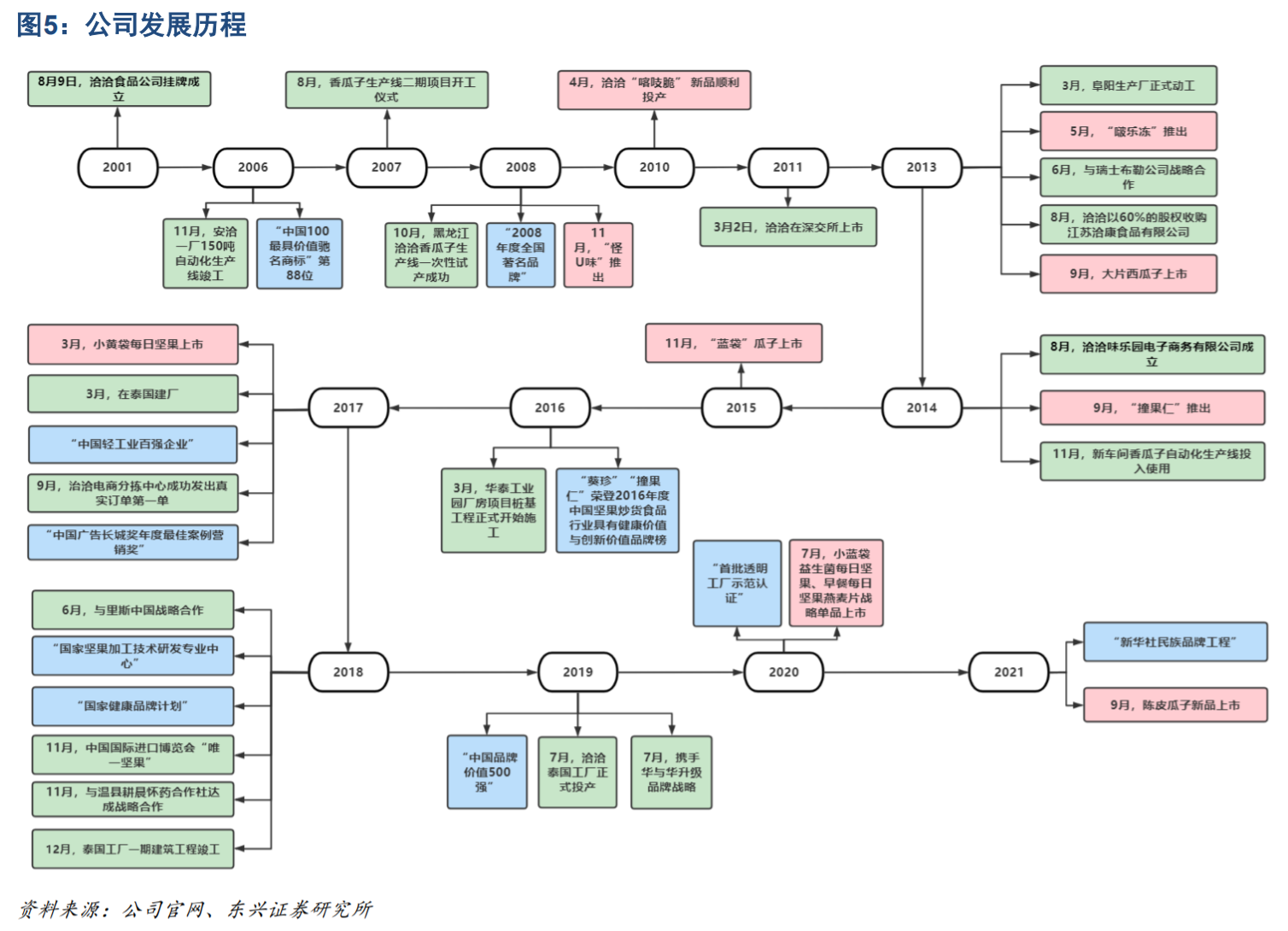

公司发展历程:

2001-2003(创业阶段):

2001年,安徽洽洽食品有限公司挂牌成立;

2002年,品牌换标,并推出系列化产品。

2004-2007(品牌建设阶段):

2006年,安洽一厂150吨自动化生产线竣工。同年,洽洽品牌以18.2亿的价值荣登“中国100最具价值驰名商标”第88位;

2007年,香瓜子生产线二期项目开工。

2008-2010(多元化发展阶段):

2008年,黑龙江洽洽香瓜子生产线一次性试产成功;同年,“怪U味”推出上市,受到广大青少年儿童喜爱;

2010年,“喀吱脆”新品顺利投产。

2011-2013(企业上市和品牌壮大):

2011年,洽洽食品在深交所上市;

2013年,阜阳工厂正式动工;洽洽“啵乐冻”、大片西瓜子上市;同年,为拓展调味品行业,洽洽收购江苏洽康食品有限公司60%股权。

2014(互联网+时代):2014年,洽洽成立电子商务公司;新产品“撞果仁”推出;新车间香瓜子自动化生产线投入使用。

2015-2017(管理变革+品牌换新):2013年,创始人陈先保先生辞去管理人职位退居二线。2015年,陈先保先生重新出任公司总经理并主导了公司BU事业部改革,推出员工激励计划,重新聚焦“坚果炒货”主业。同年,公司研发上市“蓝袋”瓜子、缤纷果仁、薯浪等有市场竞争力的产品;

2016年,华泰工业园厂房项目桩基工程正式开始施工。

2017年,小黄袋每日坚果上市;同年,洽洽在泰国建厂,标志着洽洽向国际化战略又迈出了坚实一步。

2018(全球战略):公司与“里斯中国”达成战略咨询合作伙伴,共筹未来战略定位及发展。同年,治洽小黄袋入选首届中国国际进口博览会“唯一坚果”;泰国工厂一期建筑工程竣工。

2019-至今(战略升级,打造第二增长曲线,展望第三增长曲线):2019年,洽洽荣登“中国品牌价值500强”;携手华与华升级品牌战略;同年,泰国工厂正式投产;

2020年,发布坚果+战略,治洽小蓝袋益生菌每日坚果、洽洽早餐每日坚果燕麦片战略单品上市;每日坚果6大新鲜标准发布。

2021:成为首家入选“新华社民族品牌工程”的坚果品牌;洽洽小黄袋每日坚果产品定位升级,霸屏全国分众电梯屏;陈皮瓜子新品上市。

2023年5月,公司与国际坚果及干果协会(INC)签订合作协议达成战略合作。如今,疫情过后消费疲弱,但休闲零食产品百花齐放,品类多样化的趋势不变,为了突破现有天花板,公司也非常重视新品类的推出,计划打造第三增长曲线。

产品持续优化,新品持续探索突破。2024年上半年公司持续聚焦瓜子、坚果业务,加大新品的试销和拓展。打手瓜子通过不断优化产品力、快速布局市场,销售额快速增长,毛利率不断提升。茶衣瓜子通过不断优化产品,消费者反馈较好。公司高端瓜子产品“葵珍”通过不断优化产品、拓展高端会员店、精品超市等新渠道,进行圈层渗透,实现销售额持续增长。公司每日坚果屋顶盒渗透率持续提升,坚果礼盒销售持续增长,公司不断推出坚果新品如黑松露夏威夷果、坚果椰香烘焙燕麦、坚果黑巧烘焙燕麦等,坚果品类总体增长较好。公司怪U味、花生品类通过产品力提升、渠道拓展,实现了品类的突破。

渠道精耕为第一要务,山姆、量贩渠道表现亮眼。渠道方面,公司在下线城市以及乡镇仍有很大的渗透空间,近两年持续推进渠道下沉及渠道精耕,公司通过加大城市合伙人的招聘力度和费用投放,不断提升公司产品的市场终端覆盖率。

公司2024年年货节期间在山姆渠道的销售情况较好,今年增加了品类,年货节亦可以有所期待。23年公司在量贩零食渠道销售近2亿元(含税),今年8、9月份两个月单月销售额已经近5000万,公司包括瓜子、坚果、薯片均在量贩零食渠道有不错的表现,预计未来是推动公司增长的重要渠道。

公司持续开展渠道精耕,县乡下沉,截至2024年上半年公司渠道数字化平台掌控终端网点数量近37万家。公司加快推进量贩零食店的拓展,积极推进会员店、餐饮渠道等新渠道的拓展,收入持续增长。公司电商通过抖音、拼多多等渠道,持续进行突破;海外市场深耕东南亚市场,渠道不断渗透深化,总体销售有所增长。

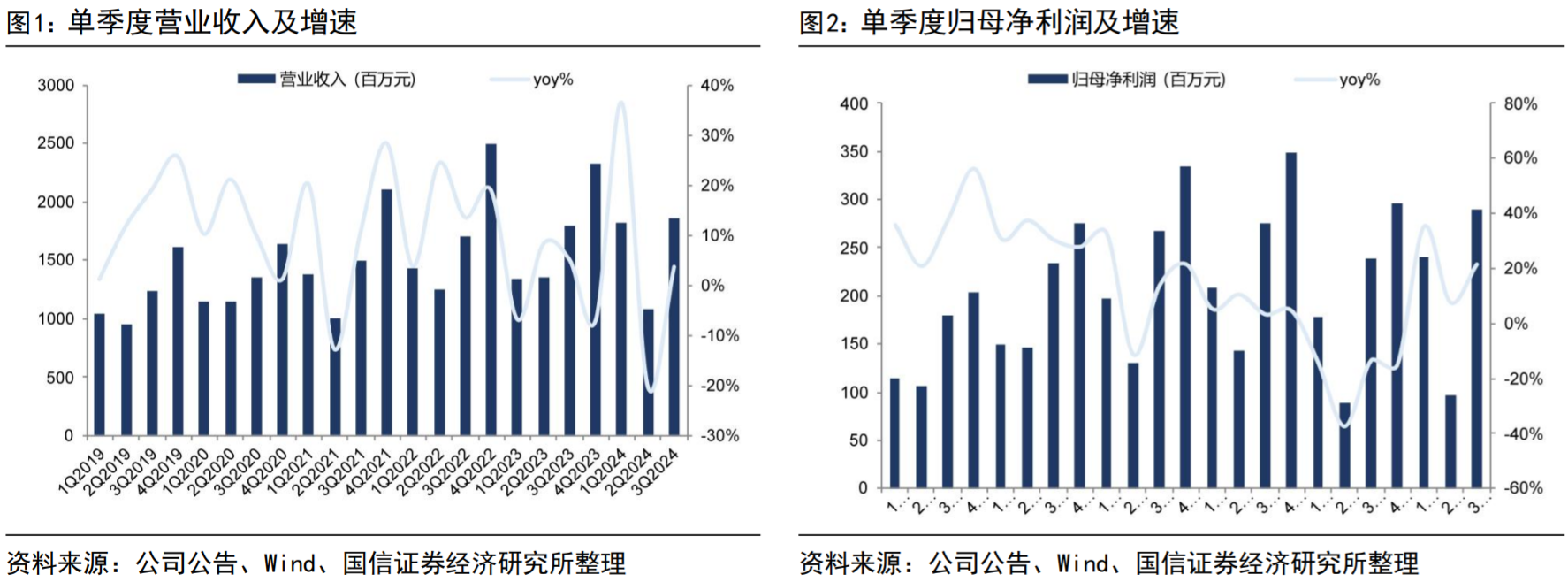

Q3收入增长转正,消费力承压下需求仍呈弱复苏。分季度看,2024Q1、Q2、Q3公司收入分别增长36%、-20%、4%,二季度公司渠道及终端持续库存去化,Q3以来,7-8月公司渠道补库存效应明显,9月高基数下坚果表现承压,整体三季度需求小幅修复,预计Q3瓜子增长接近10%,坚果下滑约10%,渠道端,公司持续进行渠道下沉,通过“11N”模式开拓下沉和乡镇市场,在“11N”模式上,公司每年县城经销商大概新增200家;零食量贩渠道延续快速增长,8-9月单月渠道销售额已接近5000万,预计仍有2-3年渠道红利期,公司当前渗透SKU数量约30-40个,未来在门店铺货及SKU渗透数方面仍有提升空间。

展望Q4,公司将在11-12月进行年货节备货,今年经销商大会沟通工作启动较早,目前经销商积极性较高,考虑到消费者分层,公司今年在高端礼盒及性价比礼盒等不同产品结构上均有所规划,同时宣传端引入新的合作代言人,以助力公司今年年货节及春节档实现较好增长。

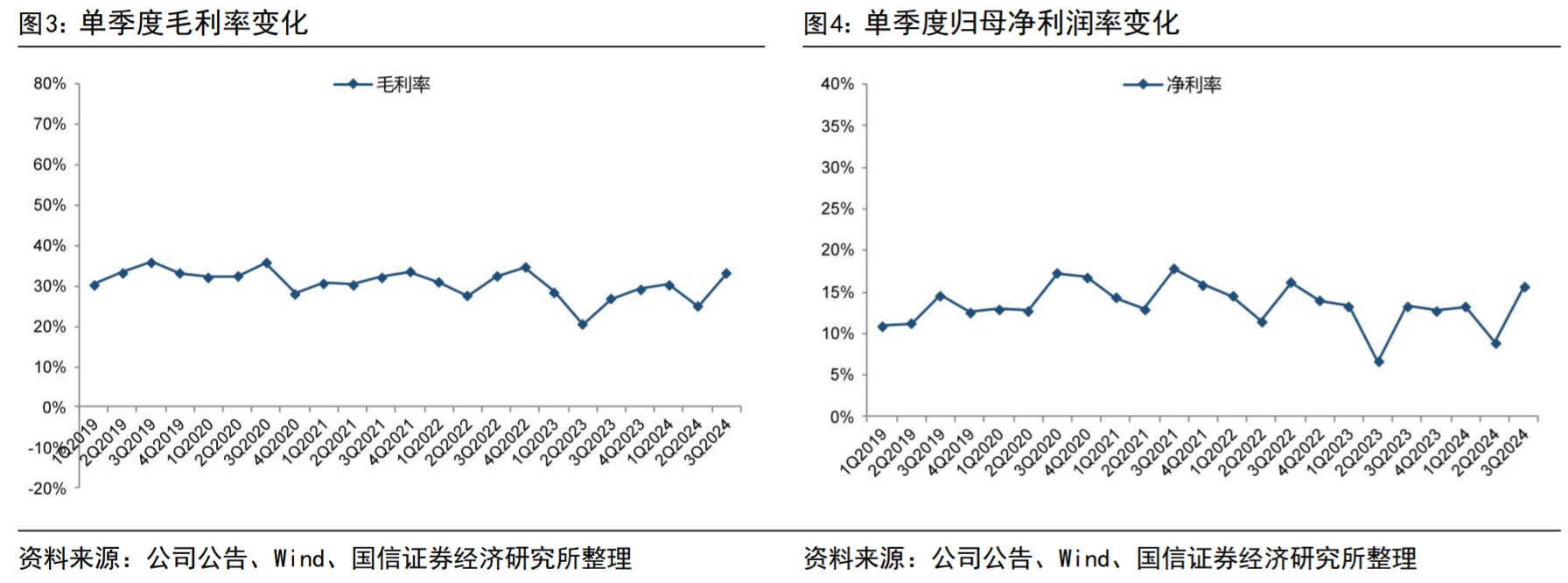

Q3毛利率大幅改善,利润弹性延续兑现。2024Q3公司销售毛利率为33.1%,同比6.3pct,毛利率改善幅度超预期,单季度毛利率恢复至近年来高位水平,预计主因公司低价原料成本红利兑现。展望新一采购季,受雨水影响,内蒙古产区葵花籽采购成本有所上涨,公司仍在持续进行采购工作,新疆产区采购成本相对平稳。Q3公司销售/管理/研发/财务费用率分别为7.9%/3.9%/0.8%/0.8%,同比-0.5pct/-0.4pct/0.1pct/2.6pct,财务费用增长显著,主因本期汇兑收益减少,规模效应及费用精细化把控下,销售及管理费用率小幅优化,综上,2024Q3公司销售净利率为15.6%,同比2.3pct。

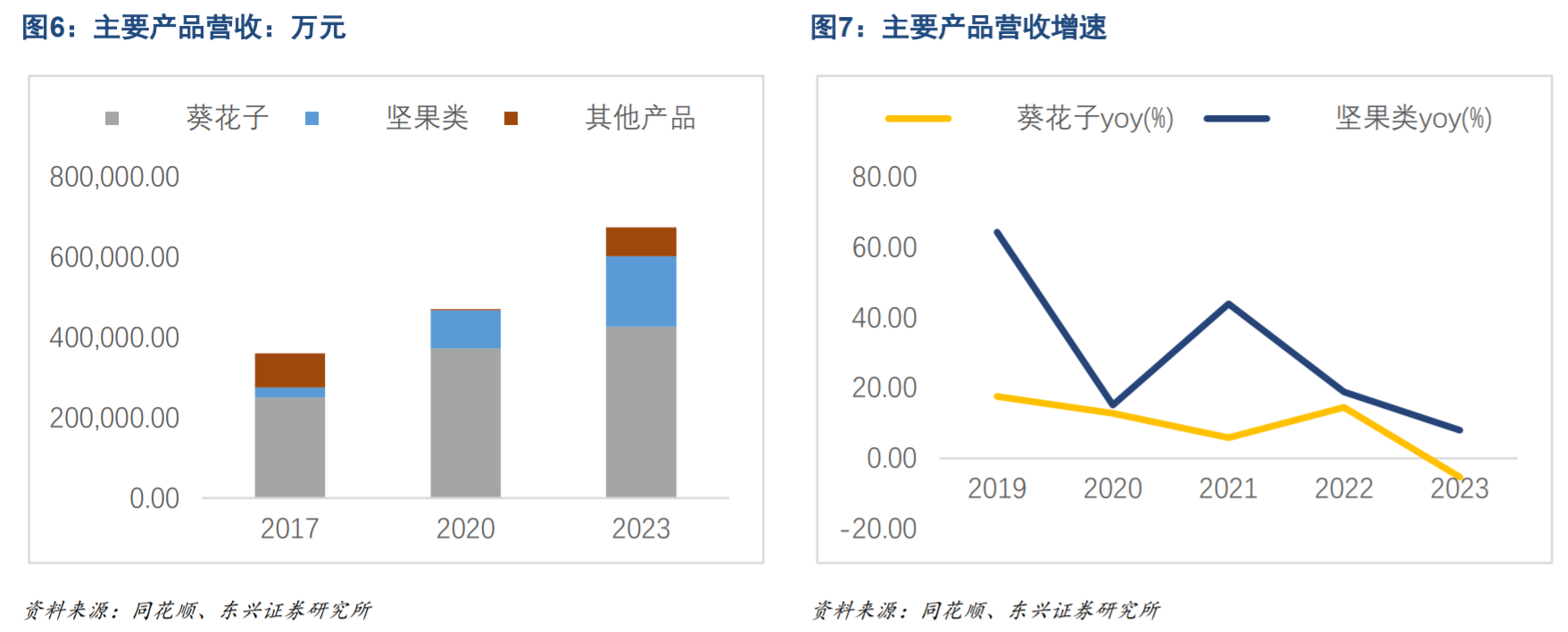

瓜子业务仍具备增长空间。公司目前主要产品为包装瓜子和坚果,公司前几年得益于蓝袋瓜子的创新获得不错增速,随着蓝袋瓜子增速下降,公司通过推打手、毛嗑、葵珍等瓜子新品,拓宽价格带来获得量增长,通过重点推中高端瓜子来获得吨价增长。包装瓜子行业目前有小个位数的增长,长期来看,公司未来瓜子增速略高于行业整体,维持5-6%左右的复合增速,中短期业绩波动主要来自于葵花籽原材料价格的变化,24年葵花籽种植面积仍在增加,食葵价格逐步回落,我们判断葵花籽原材料价格仍有下降空间,公司未来一年仍有望继续受益于食葵原料价格的下降,推测公司24年全年葵花籽毛利率有望较上半年及去年同期有进一步的回升。

长期来看,坚果销量具备较大提升空间,成本具备下降空间。

坚果方面,自2017年公司开始聚焦每日坚果品类,除23年受春节错期影响增速降至8%外,其他年份均保持两位数增速。

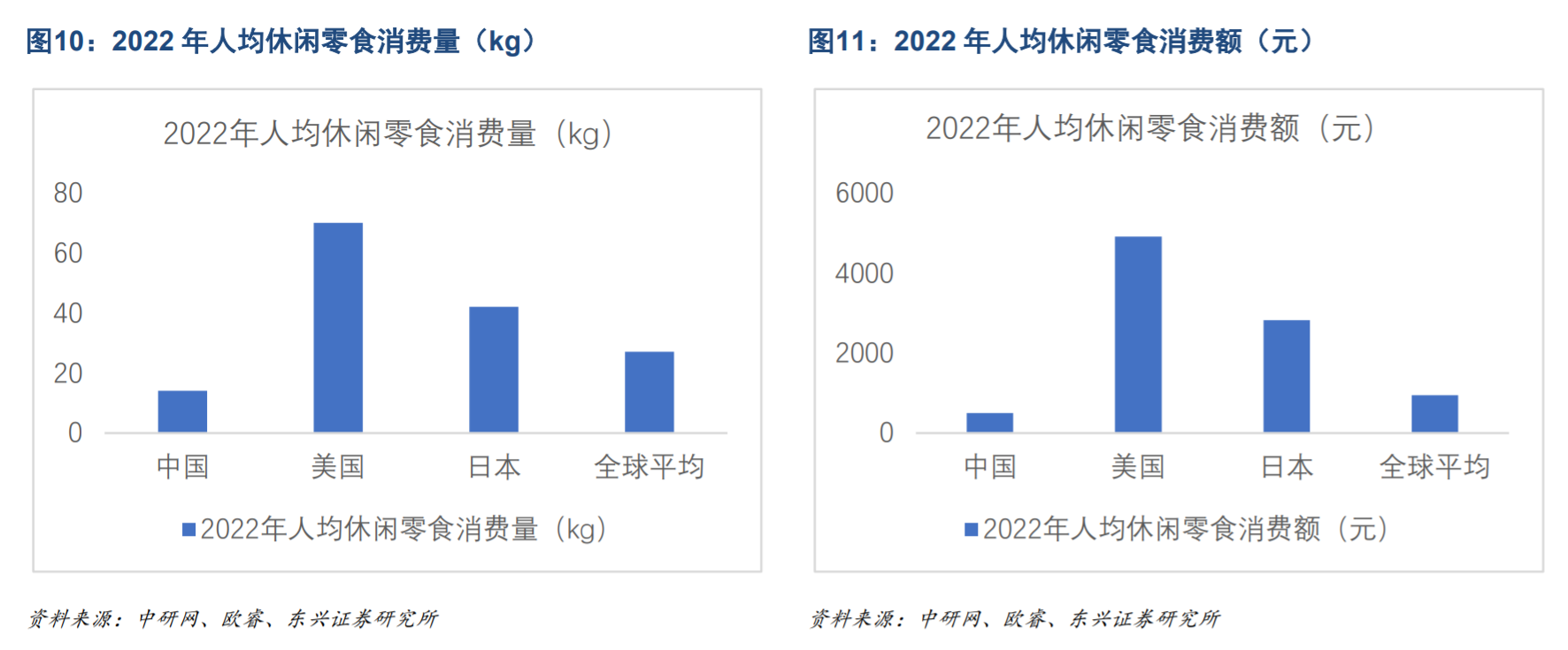

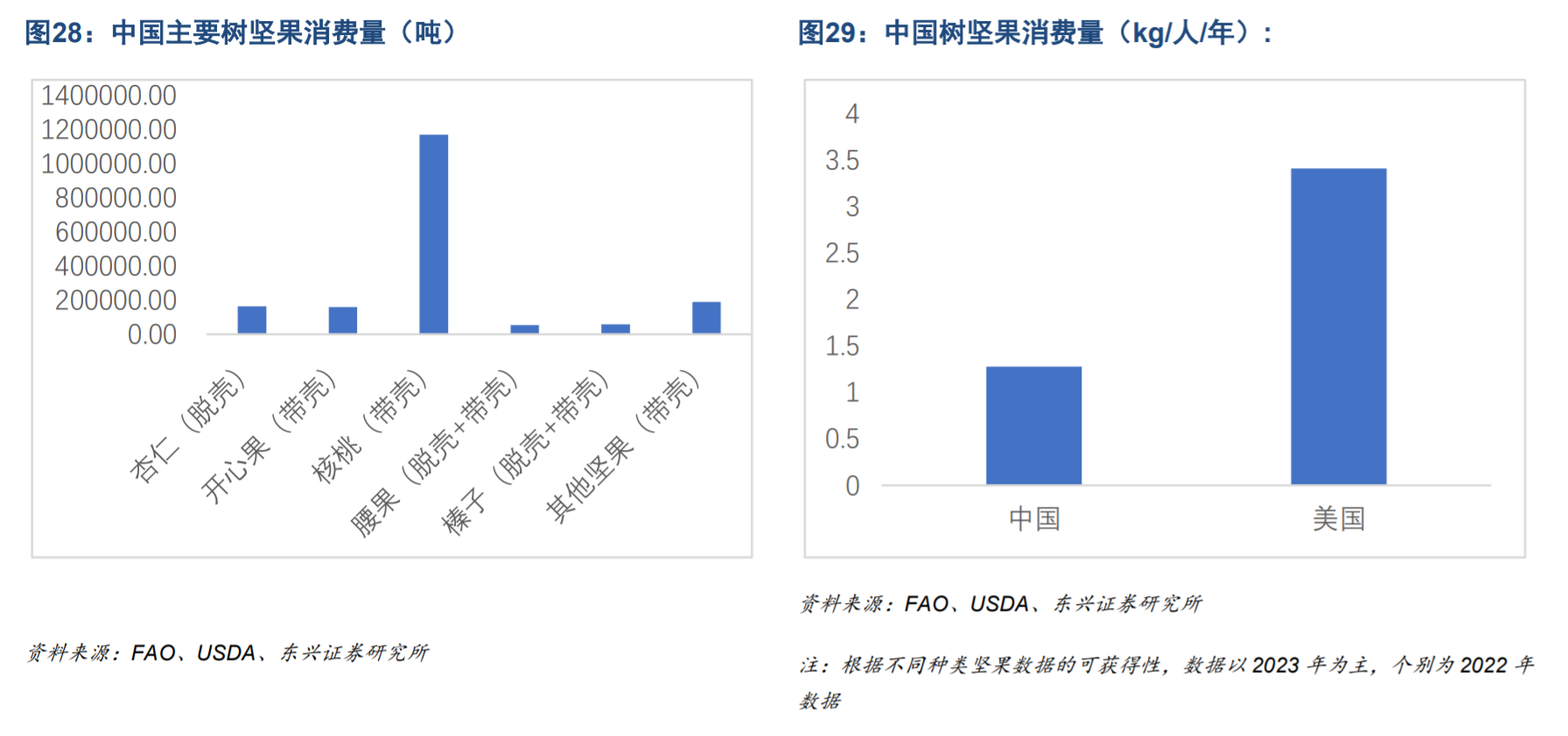

我国人均坚果消费量不足,除核桃外,杏仁、腰果、榛子等主要坚果消费量远低于美国及全球平均水平,美国是中国人均坚果消费量的2.67倍,而在我国,坚果礼盒已经开始成为春节送礼新风尚,取代了部分乳制品送礼需求。若对标国内乳制品消费,坚果仍有65%的空间,对标欧洲乳制品,坚果有17.6倍的提升空间。

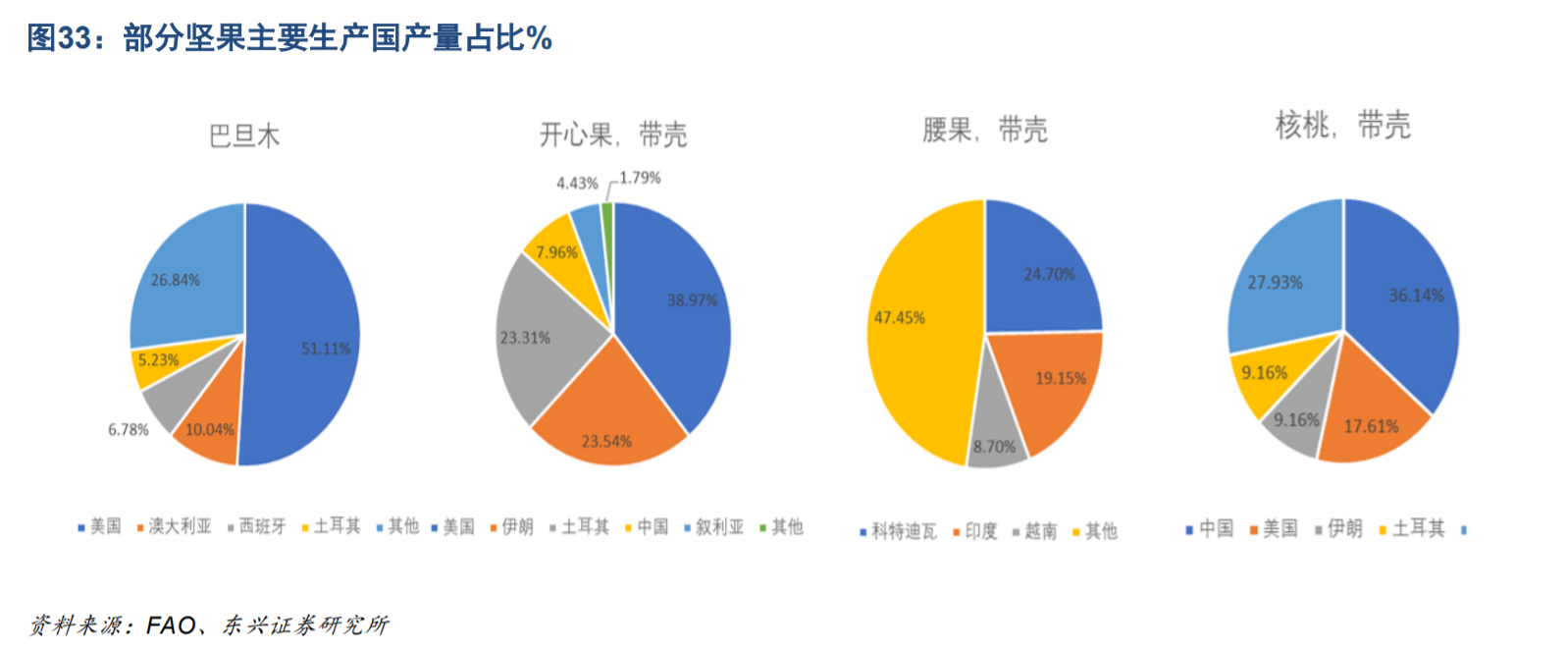

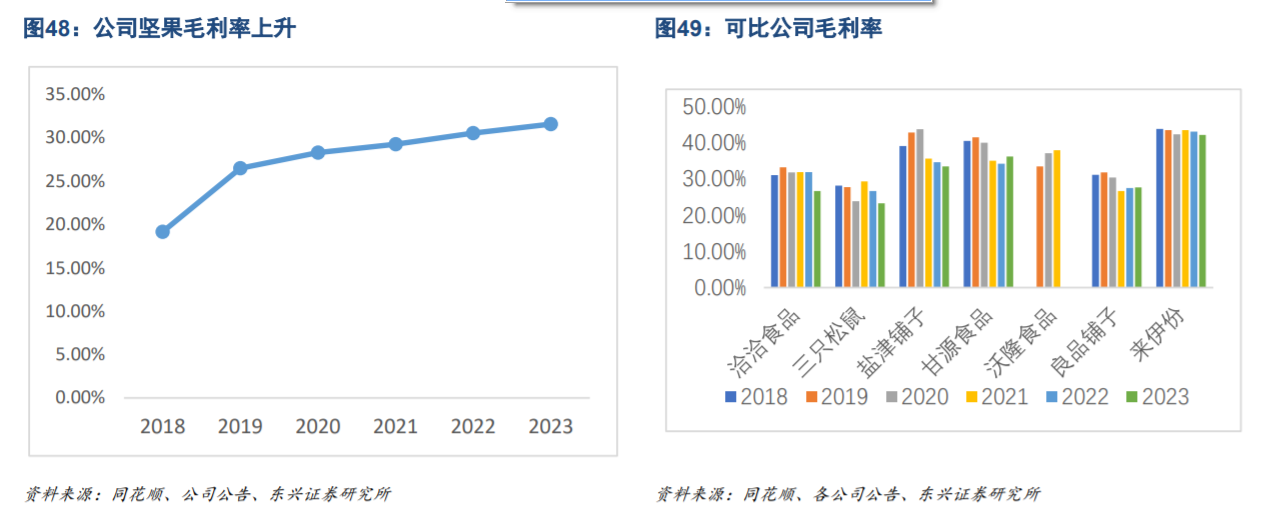

如今,我国坚果自产率逐步提升,尤其是我国云南已经成为了夏威夷果的主要生产地之一,我们认为,随着自产率的提升,长期来看坚果成本也将下降,使得坚果消费进一步普及。公司在全球拥有10大工厂,产品自主制造,随着销量的增加,公司坚果规模效应持续释放,有望进一步带来毛利率的提升。

坚果采购成本的下降将明显有助于混合坚果毛利率的提升。

洽洽“每日坚果六大新鲜标准”引领行业升级

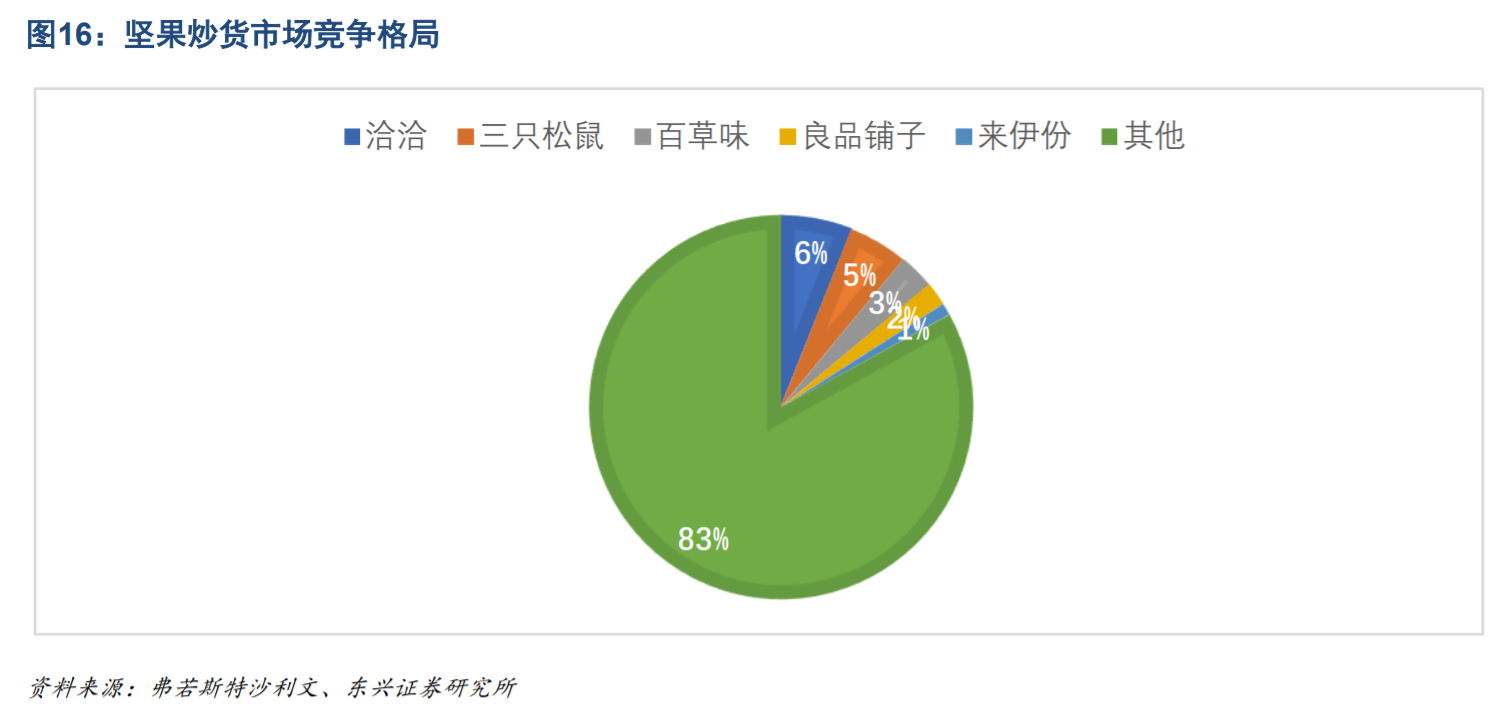

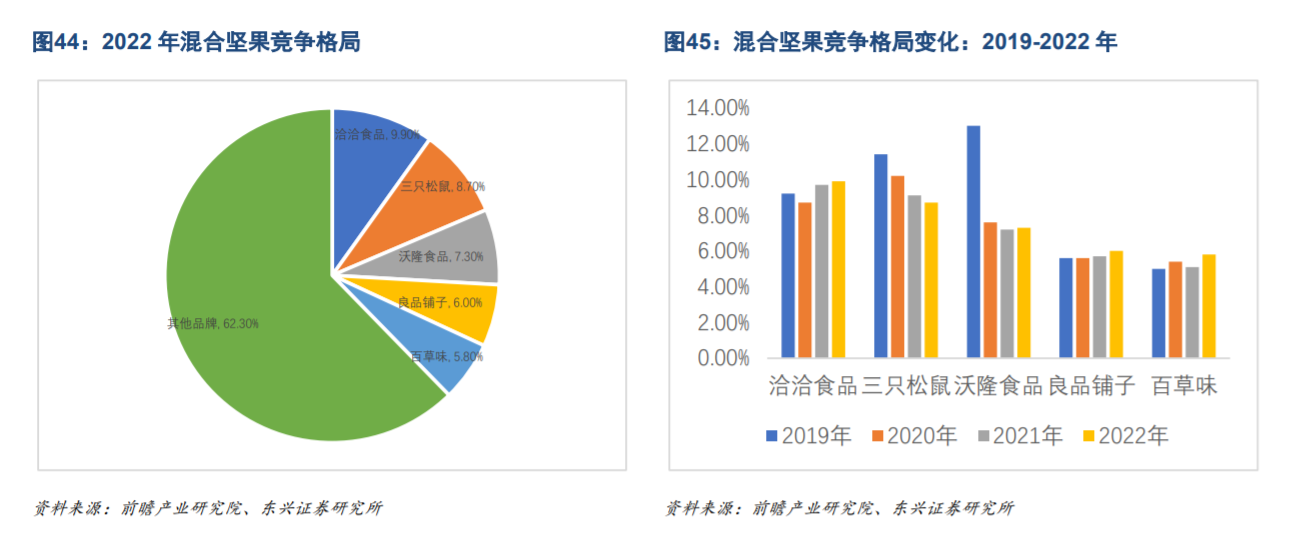

公司市占率有所提升:洽洽在发布每日坚果新鲜战略后市占率明显提升,于2021年超越三只松鼠成为混合坚果第一品牌,2022年混合坚果市占率10%。

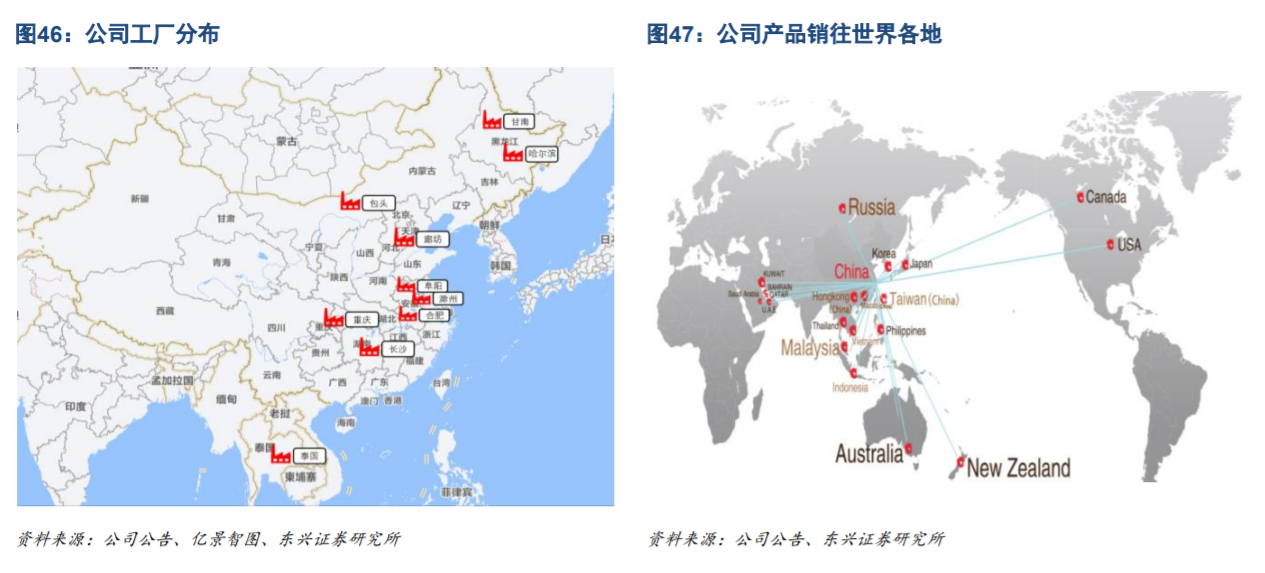

一体化产业体系夯实基础,渠道下沉获得增长空间。洽洽在全球拥有10大工厂。经过多年发展,公司在销售地和生产地,按照就近原则建立了合肥、阜阳、长沙、重庆、廊坊、包头、甘南、哈尔滨、滁州、泰国十大生产基地,从而贯彻新鲜战略和节约物流成本。公司产品销往海外近50个国家和地区,其中主要地区有东南亚、美国、澳洲、日本、韩国等,主要产品以葵花籽为主。

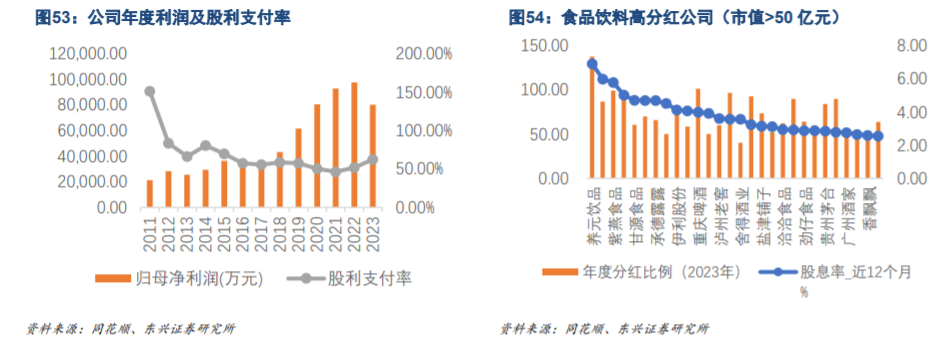

高分红低估值业绩稳健,股权激励释放积极信号。公司估值处于休闲食品中较低水平,尽管经历了一波反弹,公司估值依然处于历史估值极低区间,加上分红相对较高,属于休闲食品赛道龙头公司,盈利能力较稳定。公司经销渠道基础扎实,品类创新和市场推广能力在坚果和蓝袋瓜子上已经得到验证,期待第三增长曲线打开公司成长天花板。

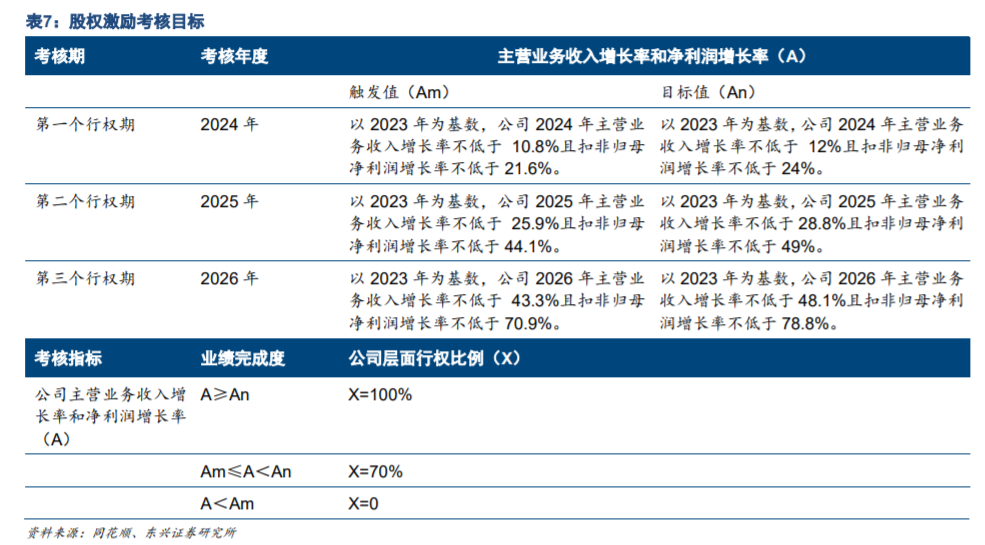

公司股权激励目标较高,彰显管理层信心。

参考资料:

20241029-东兴证券-洽洽食品:高分红低估值,稳扎稳打龙头企业

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧