氢能源:政策再落地 产氢用氢市场可期

【摘要】

《氢能产业发展中长期规划(2021-2035年)》指出:2025年之前不低于5万辆,当前尚存在2.5万辆缺口;叠加示范城市群补贴下发,氢能示范高速建设打开应用场景,以及燃料电池汽车的降本,目标压力+补贴下发+平价可期的三重催化下,燃料电池汽车将进入放量高峰期,系统、电堆、储氢瓶,价值量高的燃料电池零部件率先受益。

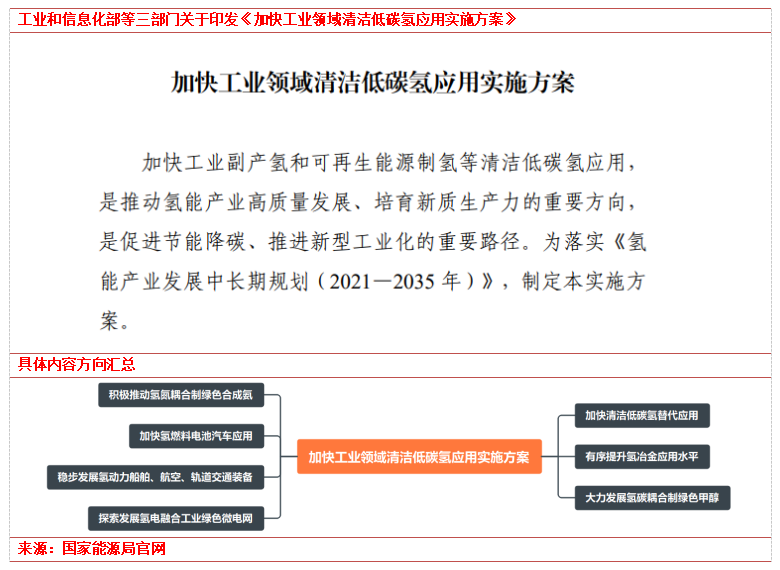

事件1:工信部、发改委、能源局联合印发《加快工业领域清洁低碳氢应用实施方案》,主要提及的氢冶金、氢相关化工、氢能源交运领域的专用设备与交运设备产业将迎来新的发展机遇。

事件2:美国财政部和国税局发布了IRA法案设立的第45V节氢气生产税收抵免的最终规则,使生产商能够使用各种来源的电力,包括天然气制蓝氢,满足了能源产业的多项核心诉求。美国IRA氢能补贴体系终于初步完善,有望大力拉动美国氢能项目的投资热情。美股氢能上市公司普拉格能源(PLUG)大涨。

《加快工业领域清洁低碳氢应用实施方案》内容梳理

清洁低碳氢推广应用,产氢端与用氢端装备产业发展可期

加速利用工业副产氢与可再生能源制氢等方式生产的清洁低碳氢,是我国推进氢能产业高质量发展、培育新质生产力的重要方向。

方案要求要将拓宽清洁低碳氢在工业领域应用场景作为着力点,强化供需对接并加速技术装备产品的升级进程,到2027年,要在冶金、合成氨、合成甲醇、炼化等行业完成清洁低碳氢的规模化应用,于工业绿色微电网、船舶、航空、轨道交通等领域完成示范应用,并形成一批氢能交通、发电、储能领域的商业化应用模式。

据国际能源署的预计,到2030年,氢冶金能够实现规模化应用,世界的年用氢需求规模高达660-1400万吨,而绿色甲醇、绿氨的年用氢规模将超过4800万吨。虽然我国到2023年时氢气产量已达到3500余万吨,但截至2024年上半年,我国可再生能源制氢的产能仅为10万吨每年,可再生能源制氢的发展潜力巨大。

因地制宜发展制氢端,清洁低碳制氢装备与储氢装备融合发展

方案指出,要开发成本低、可靠性高并可离网运行的“光伏+储能”技术产品,持续提高制用低成本绿电供应;要在符合产业结构调整的背景下,对风电、光伏发电等清洁能源富集地区的工业企业与工业园区有序推进建设“制氢+用氢”一体化项目;推进可再生能源弱并网、离网制氢新模式发展,并探索工业余热与高温电解制氢耦合利用、海上风电制氢等新路径;因地制宜推动焦炉煤气、氯碱尾气、丙烷脱氢、乙烷裂解脱氢等工业副产氢实现规模化提纯。

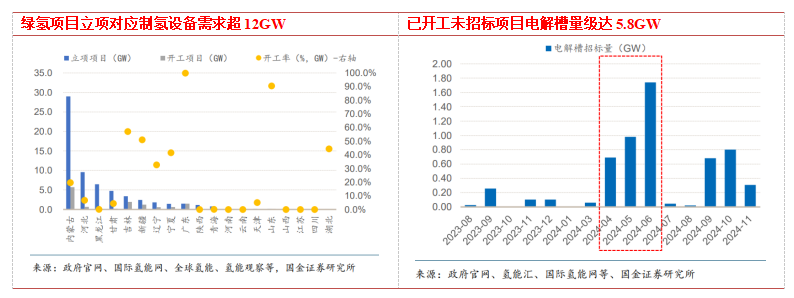

绿氢存量项目量级高企,连续放量动力充足。目前存量落地绿氢项目产能仅约11万吨,但已立项产能达到了680万吨,项目开工率24%,随着政策出台、示范效应和产业降本三者共同驱动,项目落地进程将加速。

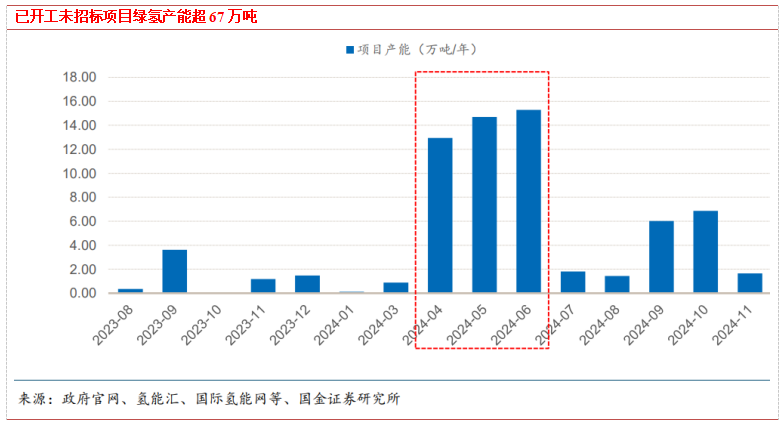

绿氢项目将迎招标潮,向上约6倍空间。2023年-2024年,大量绿氢项目开始申报立项,国内立项的项目绿氢产能已超650万吨,当前落地项目约11万吨产能。考虑到2025年国家规划10-20万吨、各地合计120万吨绿氢产能规划,以及当前存量67万吨已开工未招标的项目,预计2025年绿氢项目将迎招标潮。

绿氢项目招标爆发,制氢设备环节弹性高。绿氢项目招标将带动制备设备需求,已开工绿氢项目产能对应制氢设备需求超过12GW,为目前落地项目的12倍。当前已开工未招标绿氢项目68万吨,对应约5.8GW的制氢设备需求,预计2025年绿氢项目的招标潮将带动制氢设备需求爆发。

2024年1-12月,已公开招标电解槽的绿氢项目共24个,合计电解槽招标量达1.77GW。从绿氢项目开工及EPC招标情况看,目前共有67万吨绿氢项目已开工。

多领域氢应用推进,氢能、氢技术路线装备发展空间可期

在氢冶金领域,要加速氢基直接还原竖炉等氢冶金装置研发工作,对还原炉富氢喷枪等核心零部件进行突破;要推动高炉富氢冶炼,开发炉内氢气高效安全喷吹系统。在氢制甲醇领域,开发甲醇合成高效反应器、生物质高效气化炉等工艺装置;推动可持续航空燃料技术路线多元化发展(例如二氧化碳加氢合成燃料)。

在氢能源交运领域,要开发高效率氢(氨)内燃机与高压力等级、高储氢密度的车载储氢装置,推进基于分布式可再生能源的制氢加氢一体站的建设;推动氢燃料船舶研制,支持开发中高速氢燃料电池动车组与站场调车和重载机车。

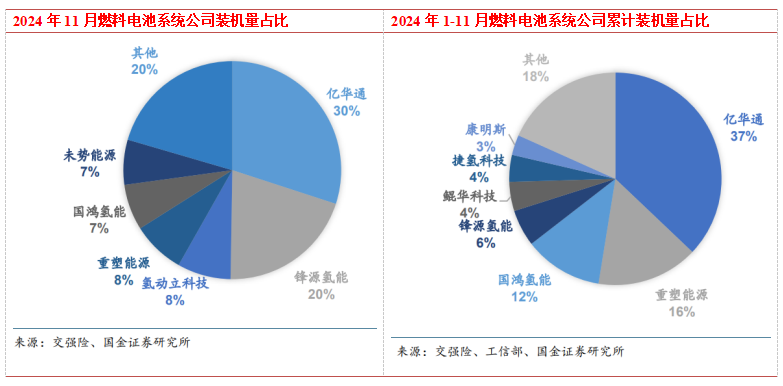

燃料电池汽车上险量持续增长,2024年1-11月燃料电池系统累计装机量840.2MW,同比增长57%,燃料电池汽车开始进入放量季,全年放量确定性较强。

高功率系统占比达78%,高功率系统装机趋势符合氢能中长期规划。从系统功率变化来看,11月燃料电池系统87%为高功率(70kW以上)系统,符合氢能中长期规划中向高功率发展的定位。

亿华通单月装机量第一,亿华通前11个月累计装机登顶。11月装机系统厂商更积极并且多样化,亿华通装机量第一,为28.3MW,占比30%;锋源氢能第二,装机19.1MW,占比20%;第三是氢动立科技,装机7.5MW,占比8%。2024年1-11月,亿华通累计装机量第一,为266MW,占比37%;重塑能源累计装机量第二,为111MW,占比16%;国鸿氢能累计装机量第三,为85.9MW,占比12%,系统商头部格局基本企稳,同时市场多个新玩家也不断入局。

2024年1-11月,依据整车装机功率统计的配套累计情况,亿华通系统主要与陕汽集团、美锦汽车、北汽福田和郑州宇通等配套,配套率为30%、17%、14%、13%;重塑能源主要与郑州宇通、中国一汽等配套,配套率为50%、36%;国鸿氢能主要与陕汽集团、东风柳州等配套,配套率为39%、35%;锋清氢能主要与金龙联合和德力汽车配套,配套率分别为54%、41%;鲲华科技主要与成都大运和东风汽车配套,配套率为41%、32%。

示范城市群整车11月落地状况:河南、河北示范城市群发力,广东政策刺激下城市群开始逐步推广。按照五大城市群统计口径,2024年11月,河北城市群整车落地量最多,为204辆,主要包括郑州和安阳,分别贡献141辆和110辆,其次为河北城市群204辆,主要来自石家庄和唐山,分别贡献110辆和52辆;广东城市群落地348辆,主要来自佛山和广东,分别贡献84辆和28辆;北京城市群落地66辆,主要来自唐山和天津,贡献52辆和14辆;上海城市群落地11辆,来自上海贡献。2024年1-11月北京示范城市群整车落地量最多,为2027辆,其次为河北示范城市群,为1517辆,河南城市群排名第三,共1371辆,上海和广东城市群分别为1721辆和1719辆。

示范城市群叠加非示范城市群共同推进整车落地。11月,从各省市情况看,河南整车落地量(253辆)第一,主要系统出货方为锋源氢能(147辆)、氢动立科技(410辆)、重塑能源(37辆)和未势能源(28辆);广东落地110辆排名第二,系统出货方主要为云韬氢能(26辆)和氢动力科技(84辆);其次为河北落地102辆,系统出货方主要为唐山谦辰(亿华通全资子公司,100辆)和唐山锐唯(2辆)。

小结

2024年氢能及燃料电池行业将进入放量提速期,燃料电池汽车及绿氢项目落地均将大幅加速,氢能板块交易逻辑在于政策的进一步推动预期和整体放量持续增长的预期,关键在经济性及应用突破,重点关注政策驱动与新商业模式闭环。

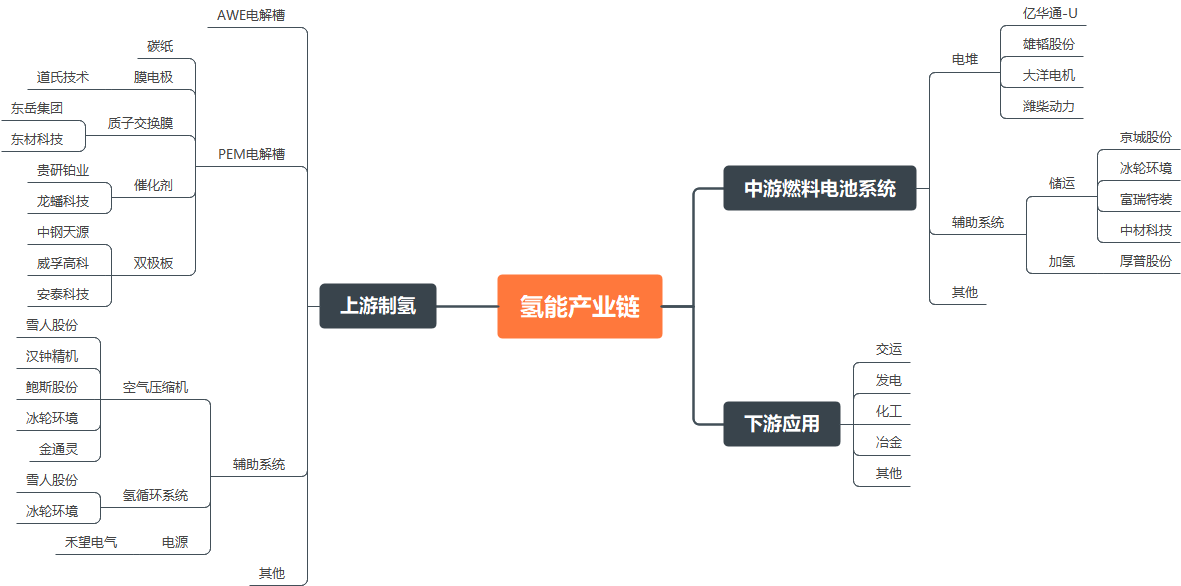

氢能产业链

来源:九方金融研究所整理

参考资料:

20250103-江海证券-加快低碳清洁氢能源应用,产氢用氢装备市场预期可观

20241221-国金证券-燃料电池行业月报:M1-11FCV上险达6368辆,电解槽招标1.77GW

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧