并购大时代!国企并购重组或成主角

事件一:并购重组支持政策频出,有望复制13-16年行情。

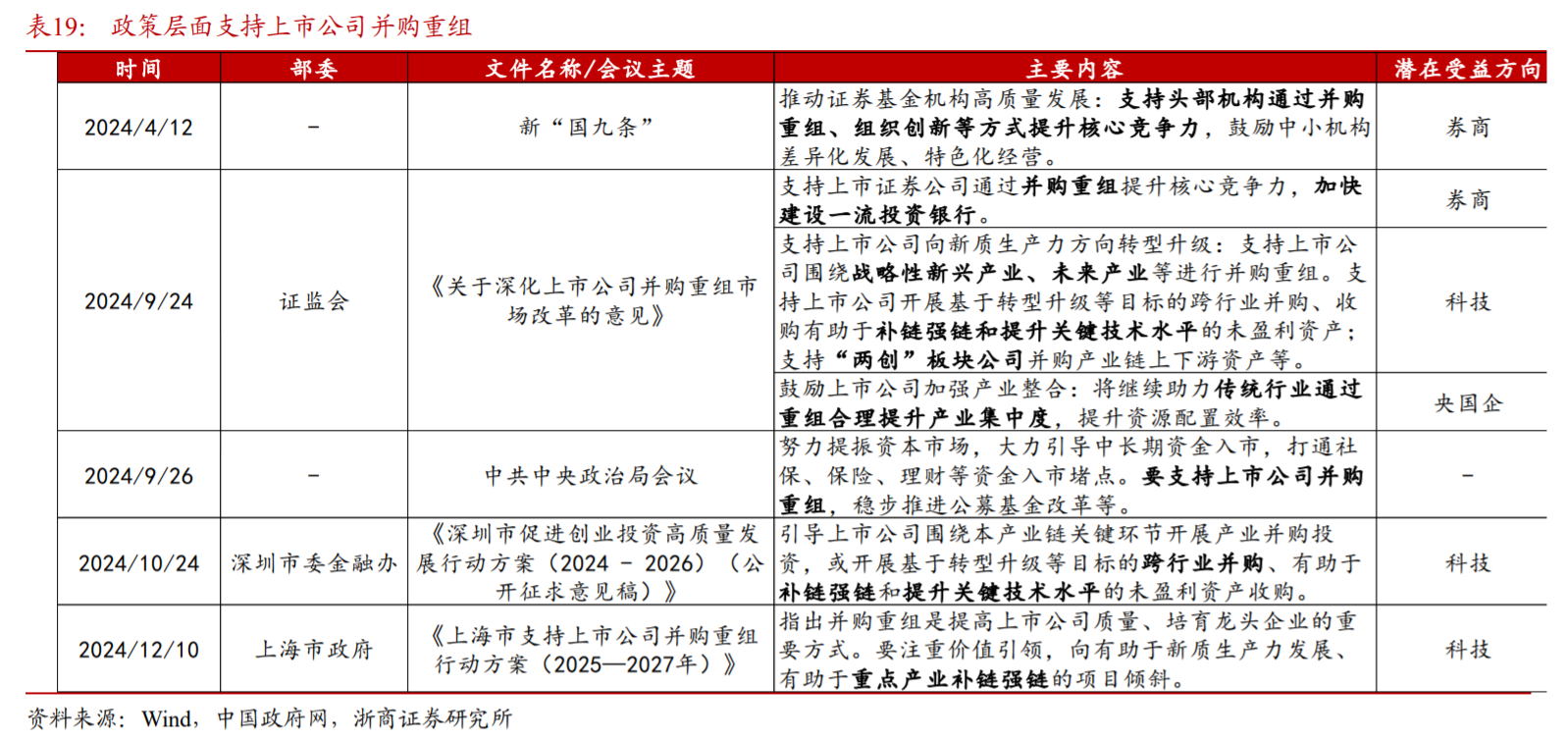

2024年以来多项会议和文件支持上市公司并购重组,并购重组主题值得关注。4月12日,新“国九条”政策发布,鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量,支持证券基金的头部机构通过并购重组、组织创新等方式提升核心竞争力。

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》,支持科创板、创业板上市公司并购产业链上下游资产,引导更多资源要素向新质生产力方向聚集。9月26日,中央政治局会议表示“要支持上市公司并购重组”。地方层面,深圳、上海等地也陆续出台配套政策,如2024年10月24日深圳市委金融办发布《深圳市促进创业投资高质量发展行动方案(2024-2026)(公开征求意见稿)》,12月10日上海市政府常务会议原则同意《上海市支持上市公司并购重组行动方案(2025—2027年)》。中央与地方政策协同,有望使A股并购重组进入活跃期。

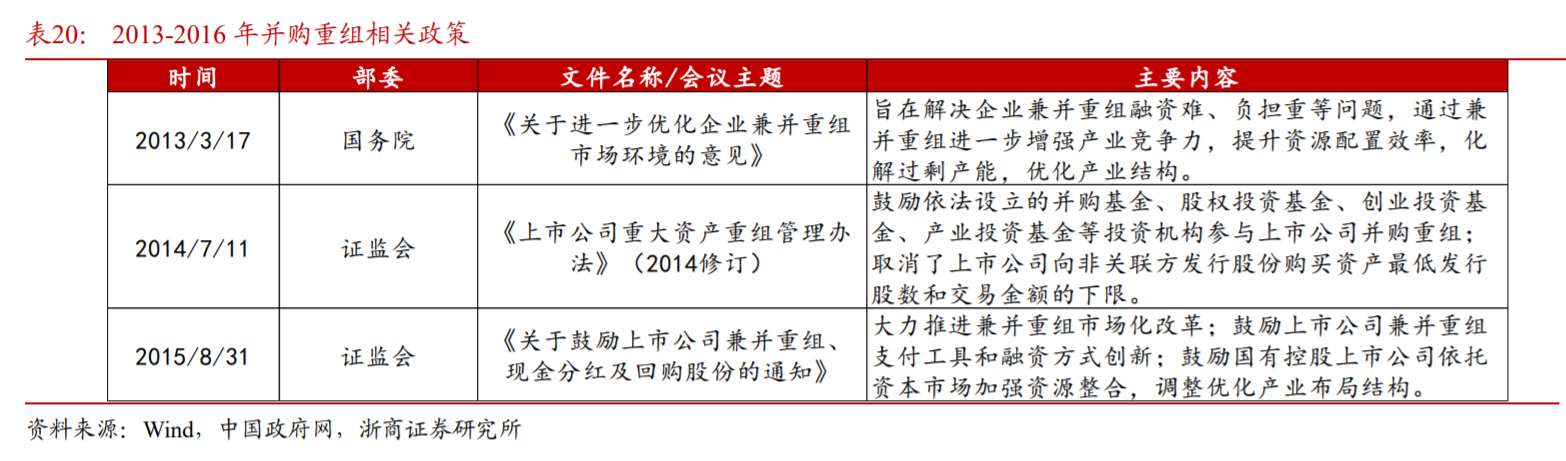

2013-2016年的并购重组浪潮同样受政策驱动明显。此轮行情起始于2013年的IPO暂停,当年全年证监会未召开发审会,核发批文7家,2家上市企业均为换股发行(浙能电力、美的集团)、未募集资金。同时证监会开展了严厉的IPO财务大检查,284家企业撤回或终止审查。2013年3月7日,国务院发布《关于进一步优化企业兼并重组市场环境的意见》,旨在解决企业兼并重组融资难、负担重等问题,通过兼并重组进一步增强产业竞争力,提升资源配置效率,化解过剩产能,优化产业结构。2014年7月11日,中国证监会就修订《上市公司重大资产重组管理办法》公开征求意见。2015年8月31日,证监会发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》。在多重政策刺激下,上市公司并购重组的数量以及该板块的超额收益持续走高,并诞生了“南北车”合并、申银万国并购宏源证券等大型并购重组。

事件二:1月6日,天迈科技(300807)控股股东郭建国及其一致行动人郭田甜、海南大成瑞信投资合伙企业(有限合伙)(下称“转让方”),与苏州工业园区启瀚创业投资合伙企业(有限合伙)(下称“苏州启瀚”)正式签署股份转让协议,苏州启瀚作为普通合伙人暨执行事务合伙人拟设立的并购基金(下称“启明基金”)拟出资4.52亿元协议收购转让方持有的合计1775.76万股股份,占上市公司股份总数的26.10%。

权益变动完成后,启明基金将成为天迈科技第一大股东,上市公司控股股东将由郭建国变更为启明基金。启明创投作为国内顶尖的创投基金,率先响应“924并购国六条”里关于鼓励私募投资基金参与上市公司并购重组的政策精神,直接出手控股了一家上市公司。启明创投此次并购开创中国资本市场上市公司并购新模式:不用先设立基金然后收购上市公司,而是让拟设立并购基金的GP先做代表签署上市公司收购协议,并购协议签署后再去发起设立专项并购基金,及时在股价合适的时机出手锁定交易价格,发布公告锁定交易后再去募集基金会更加容易(目前卡LP出资即有浮盈安全垫)。此次并购受让方苏州启瀚注册资本200万作为GP拟设立专项4.52亿并购基金“启明基金”作为最终收购主体。苏州启瀚和对方开设共管账户先打入1000万元作为履约“诚意金”。

苏州启瀚都代表其拟设立的启明基金:

1、本次交易涉及支付的资金拟来源于启明基金的自有或自筹资金,资金来源合法合规,并拥有完全的、有效的处分权,符合相关法律、法规及中国证券监督管理委员会的规定。

2、本次交易涉及支付的资金不存在直接或间接来源于上市公司或其关联方的情形,不存在通过与上市公司进行资产置换或者其他交易获取资金的情形。

3、本次交易涉及支付的资金不存在直接或间接来自于利用本次交易所得的上市公司股份向银行等金融机构质押取得的融资。

4、启明基金具备本次交易的履约能力。

事件三:1月7日,国务院办公厅正式印发《关于促进政府投资基金高质量发展的指导意见》(以下简称:《指导意见》)。不以招商引资为目的设立政府投资基金鼓励取消返投为解决基金管理人不敢投、不敢退、怕担责等问题,《指导意见》明确建立健全容错机制,从顶层制度层面为基金及管理机构“松绑”。探索简化项目退出流程,优化政府投资基金份额转让业务流程和定价机制,推动完善政府投资基金评估体系,构建更加畅通的退出机制。

首次对基金分类管理、分级管理提出明确要求;省市级政府投资基金审批从严,县级政府应严格控制新设基金;明确建立健全容错机制,鼓励取消基金及管理人注册地限制,鼓励降低或取消返投比例;完善基金退出机制等。

首先,《指导意见》提到,政府投资基金应明确基金定位——聚焦重大战略、重点领域和市场不能充分发挥作用的薄弱环节,吸引带动更多社会资本,支持现代化产业体系建设,加快培育发展新质生产力。

按照投资方向,政府投资基金主要分为产业投资类基金和创业投资类基金:一方面,优化产业投资类基金功能。重点投资产业链关键环节和延链补链强链项目,推动提升产业链供应链韧性和安全水平,打造具有国际竞争力的产业集群。另一方面,鼓励发展创业投资类基金。支持科技创新,着力投早、投小、投长期、投硬科技,解决重点关键领域“卡脖子”难题。

为解决基金管理人不敢投、不敢退、怕担责等问题,《指导意见》明确建立健全容错机制,从顶层制度层面为基金及管理机构“松绑”。

一是遵循基金投资运作规律,容忍正常投资风险,优化全链条、全生命周期考核评价体系,不简单以单个项目或单一年度盈亏作为考核依据。

二是合理设置绩效目标,构建科学化、差异化、可量化的绩效指标体系,重点关注政策目标综合实现情况。

三是营造鼓励创新、宽容失败的良好氛围,鼓励建立以尽职合规责任豁免为核心的容错机制,完善免责认定标准和流程。

不以招商引资为目的设立政府投资基金,鼓励取消基金及管理人注册地限制,鼓励降低或取消返投比例。同时还提出,政府部门要充分尊重基金发展规律和项目投资特点,不以行政手段干预基金日常管理事务和具体项目投资决策。

清科研究中心数据报告显示,截至2023年,我国累计设立政府引导基金2086只,目标规模约12.19万亿元,已认缴规模约7.13万亿元人民币。政府引导基金成为中国股权投资市场的重要支撑——2024年上半年,国有控股和国有参股LP的出资金额占LP认缴出资总规模的比重达到81.2%。

大并购时代的五大趋势

1)市值分化,中小市值公司被逼通过并购“改命

2)寻找靠山,中小企业主动被上市公司和大国企收购

3)国资扫货,并购优质上市公司和产业链主企业

4)科技强国,优质生产力赛道的并购风起云涌

5)强者恒强,巨头企业更凶猛地进行产业并购整合。

可通过券商、央国企和科技三种视角寻找并购重组政策受益标的:

1)券商:监管层支持和鼓励券商通过合并重组,做优做强,加快建设具有国际竞争

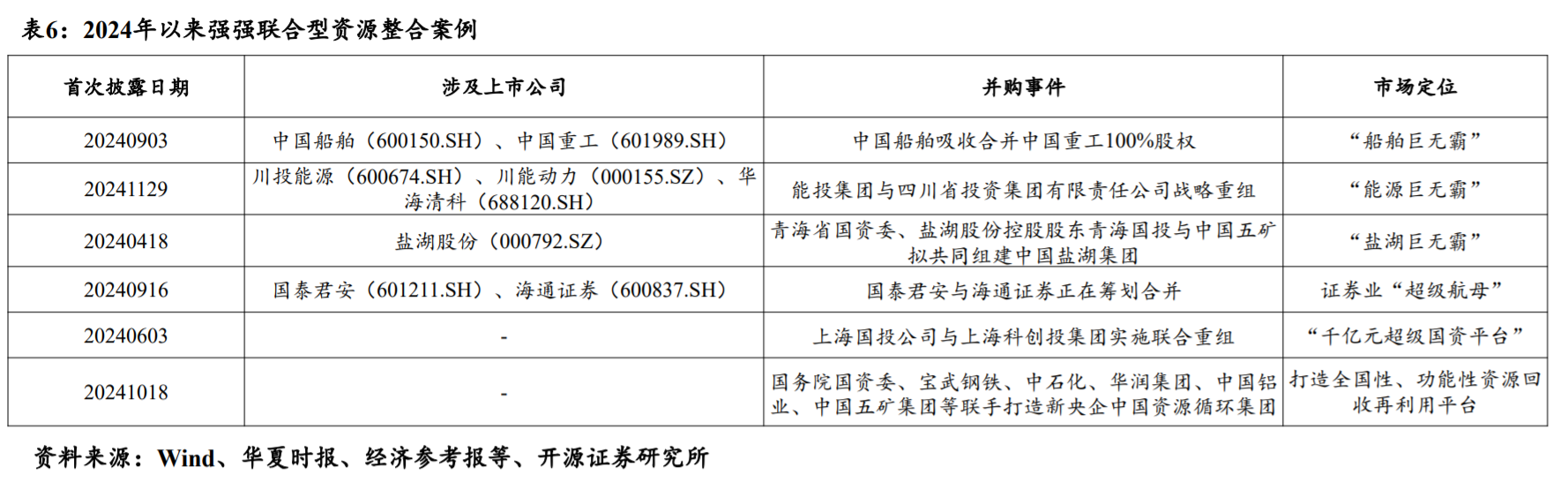

力的头部投行。主要通过同一国资大股东或实控人旗下的券商、同地域内的上市券商与非上市券商整合进行。近期国泰君安、海通证券的合并,是新“国九条”实施以来头部券商合并重组的首单,是中国资本市场史上规模最大的A+H双边市场吸收合并。在券商供给侧改革的大背景下,有望催化券商并购主线行情。

2)央国企:二十届三中全会提出了未来国资国企改革的七大方向,深化国资国企改

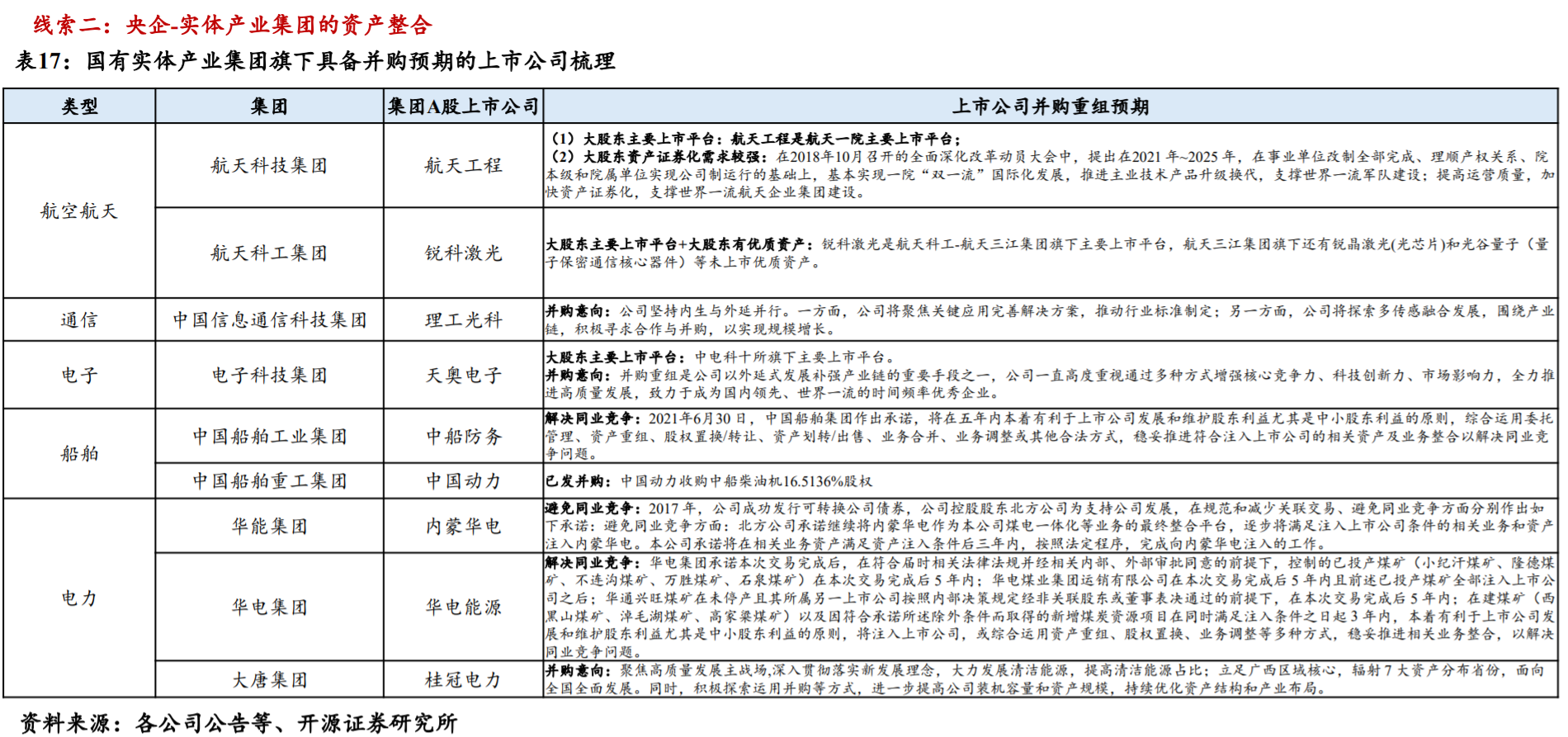

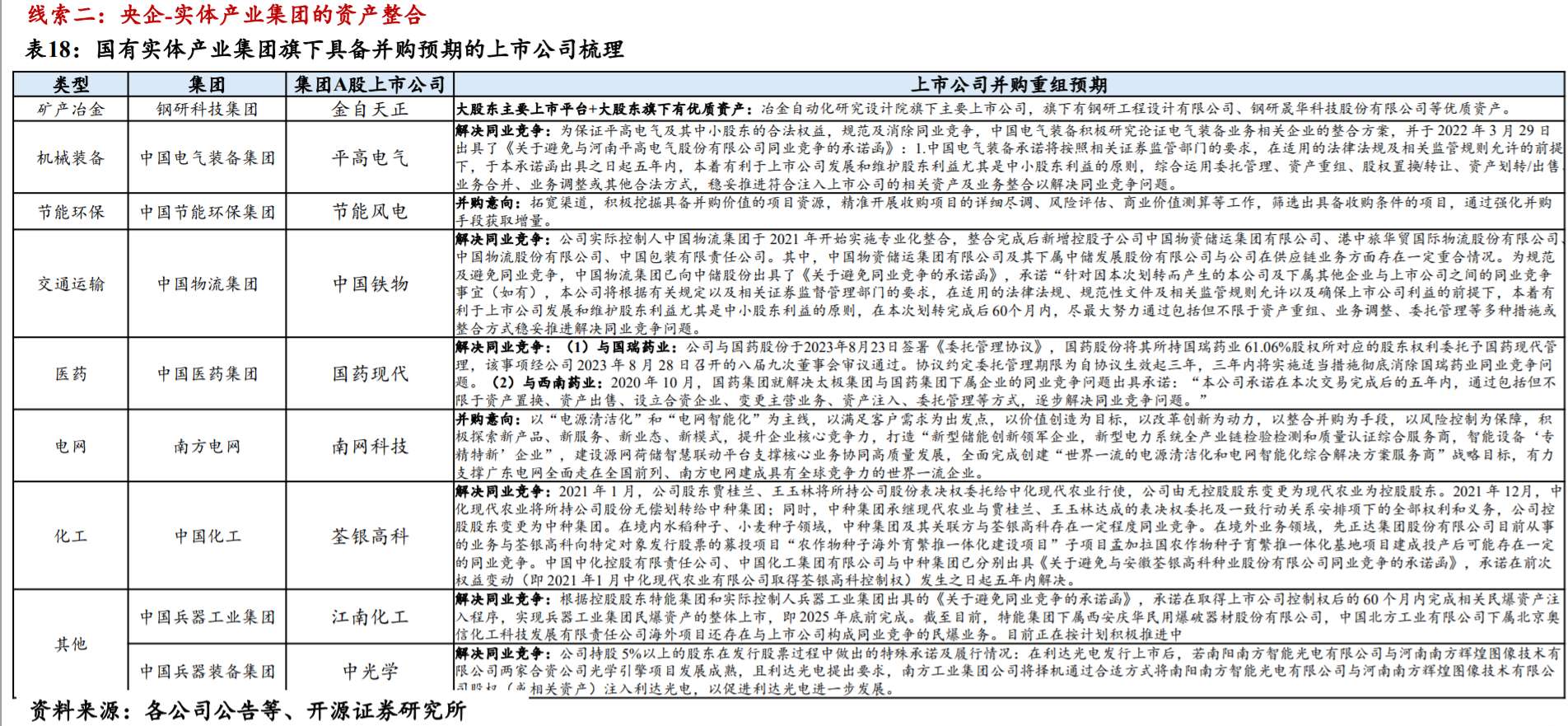

革,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力。在推动做大做强的目标下,大型央国企加快了并购重组、整合资源,提升产业协同效应。今年央国企重组消息不断,例如中国船舶拟吸收合并中国重工事件、中国五矿拟入主盐湖股份,预计央国企有望成为并购市场的重要参与者。

3)科技:受益于新质生产力发展方向。政策积极支持上市公司围绕战略性新兴产业、未来产业等进行并购重组,鼓励科创板、创业板上市公司并购产业链上下游资产,增强“硬科技”“三创四新”属性,并对突破关键核心技术的科技型企业并购重组实施“绿色通道”加快审核进度。科技行业的并购重组有利于企业实现快速发展、跨越技术门槛,将成为并购重组的关键领域。

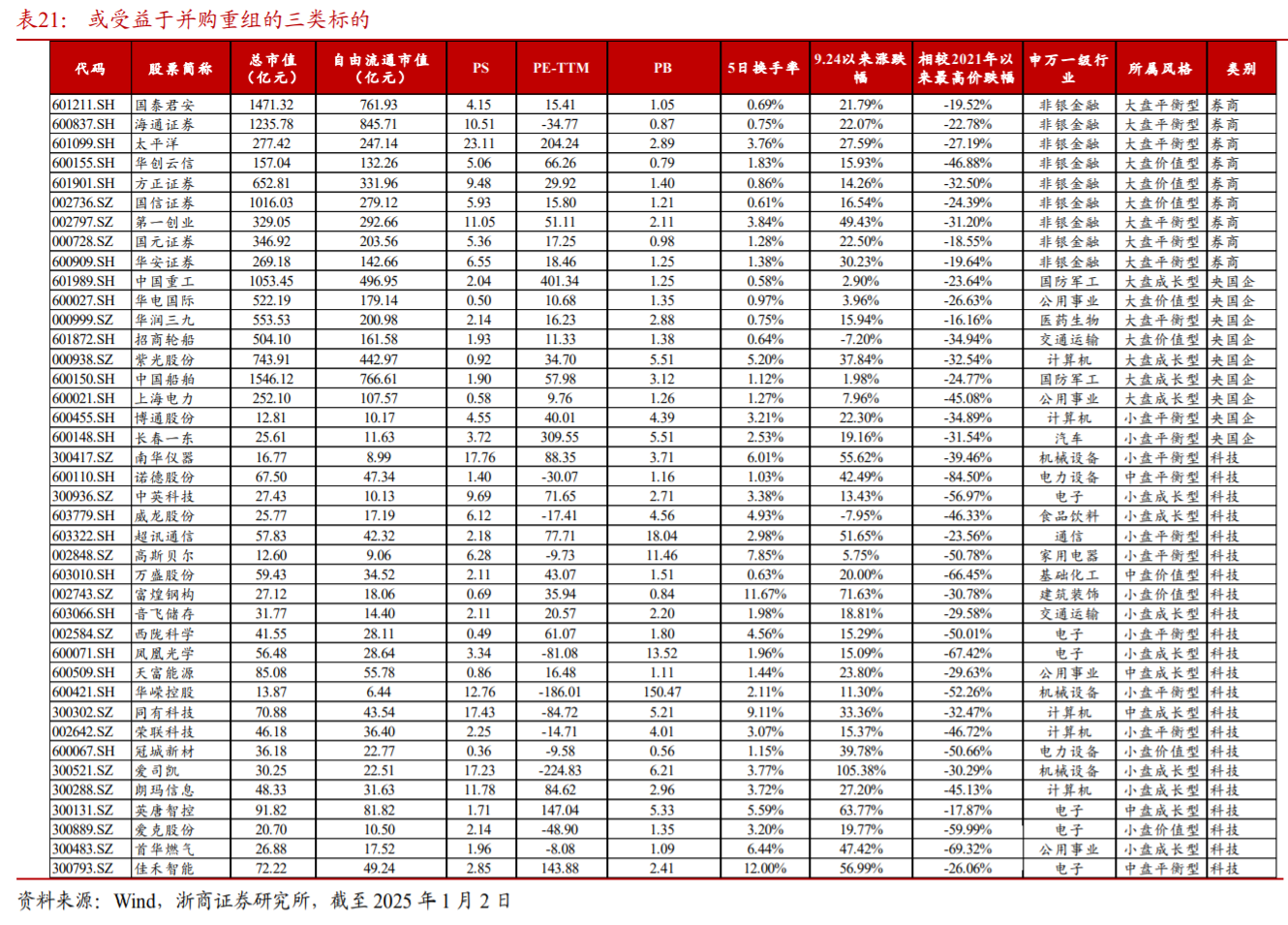

我们对央国企和科技领域并购重组、具有并购重组比较看好,为提高选股效率和成功率,可通过一些指标来协助筛选:

1)股价最高点在2021年及之前,确保股价调整的周期够久;

2)相较于最高点的跌幅在50%以上,确保股价的位置足够低;

3)今年以来股东人数减少,确保有资金介入。

产业升级与市值管理共驱,国资并购重组确定性渐明。

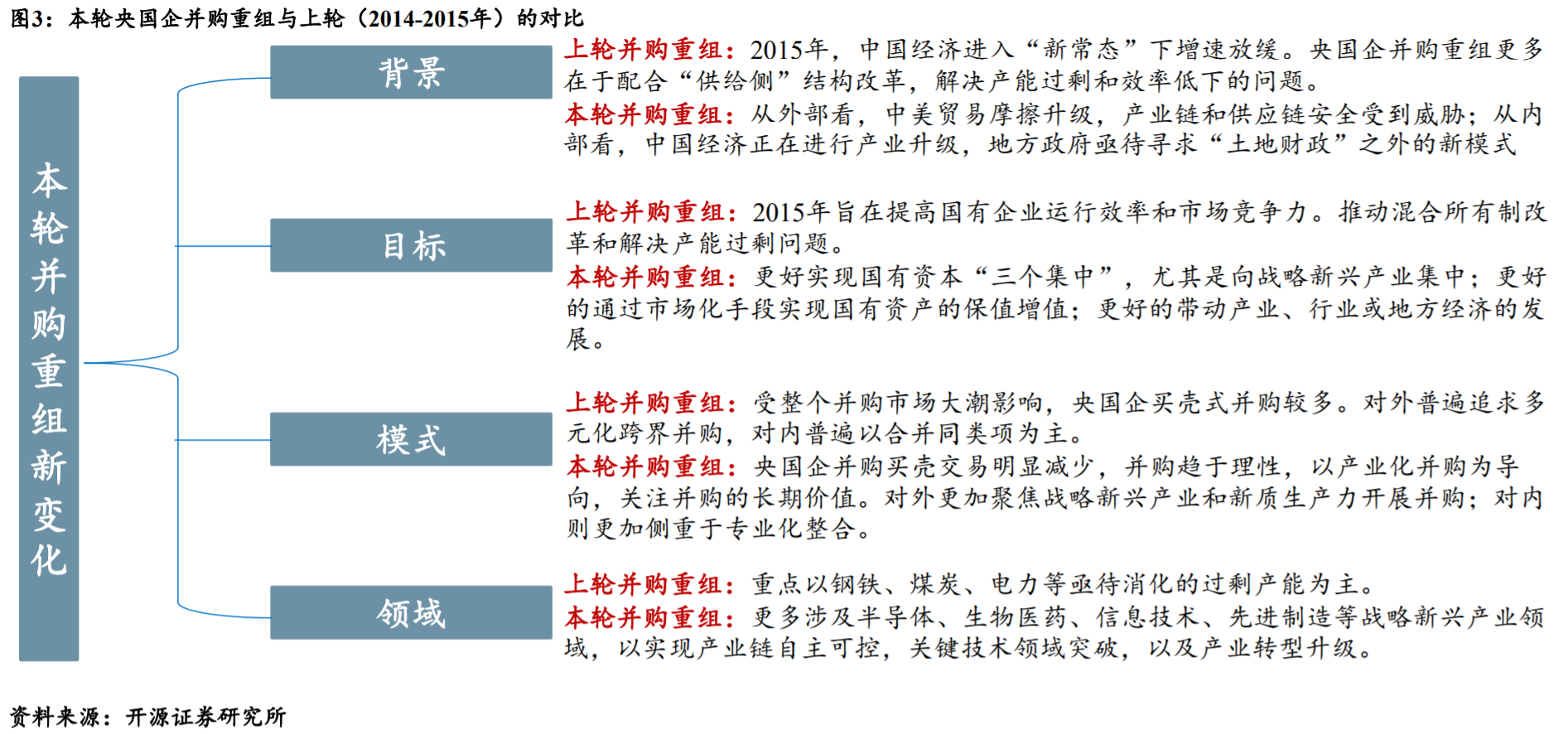

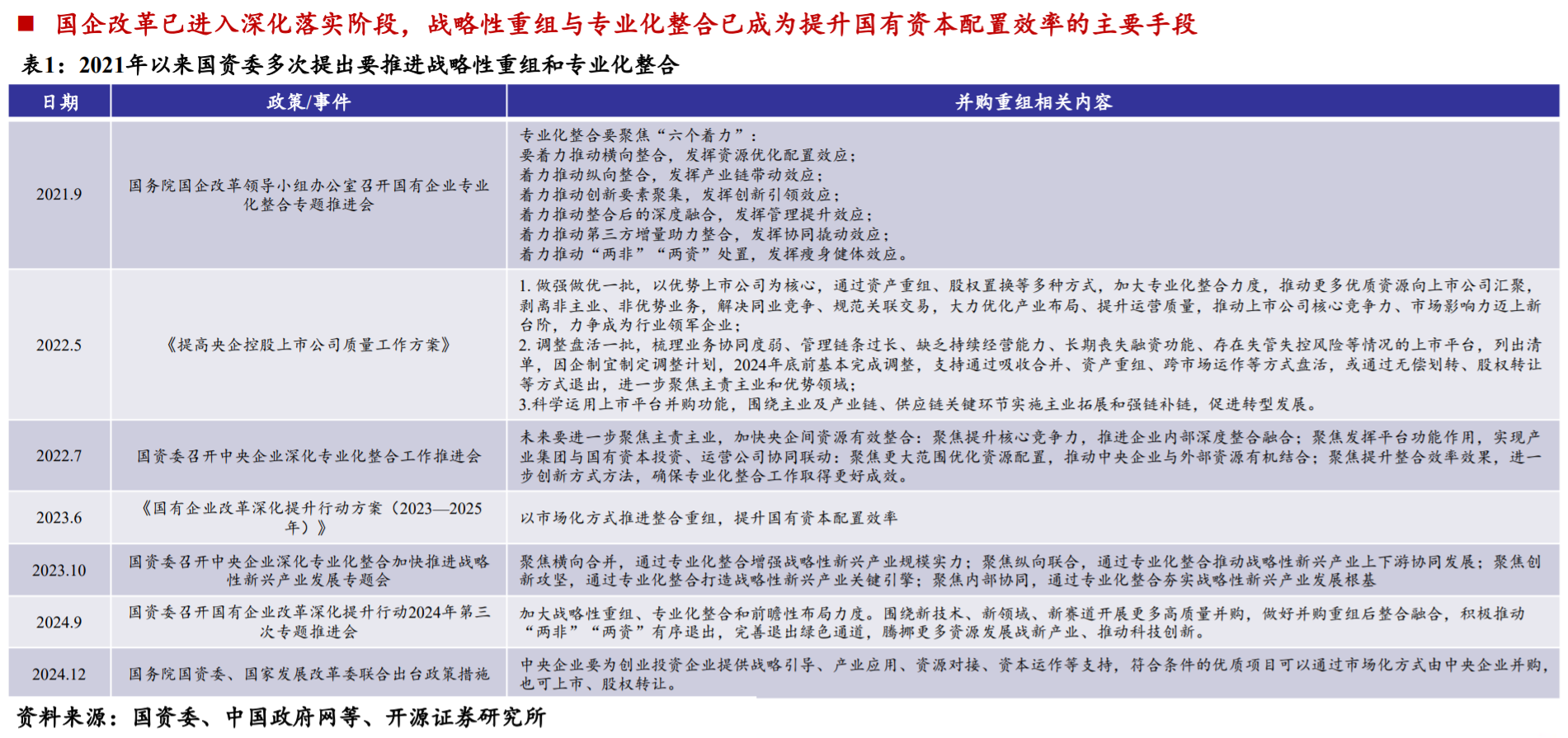

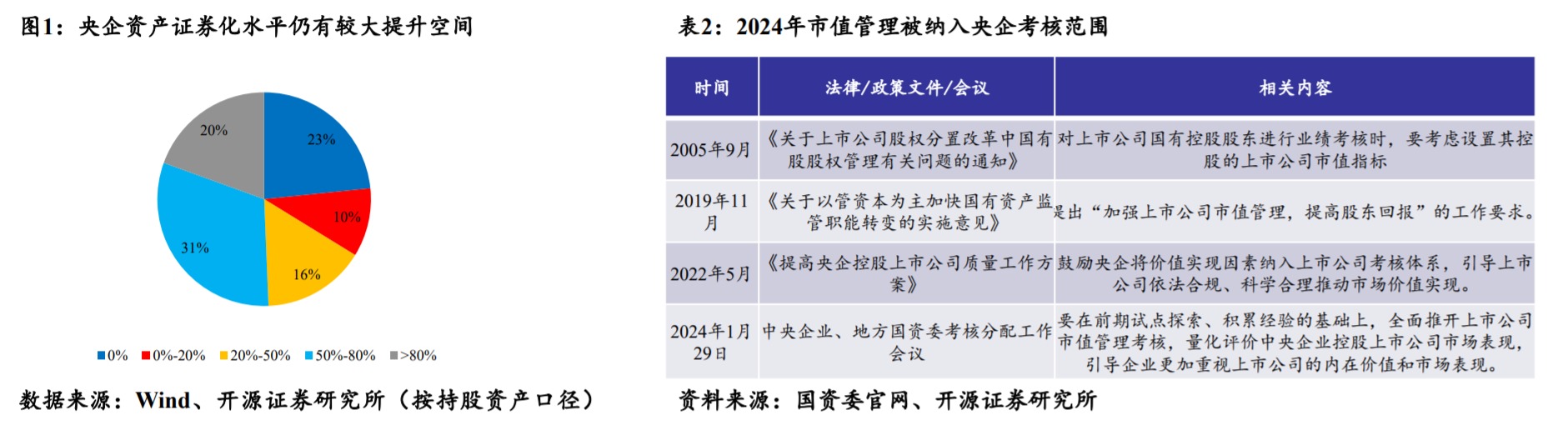

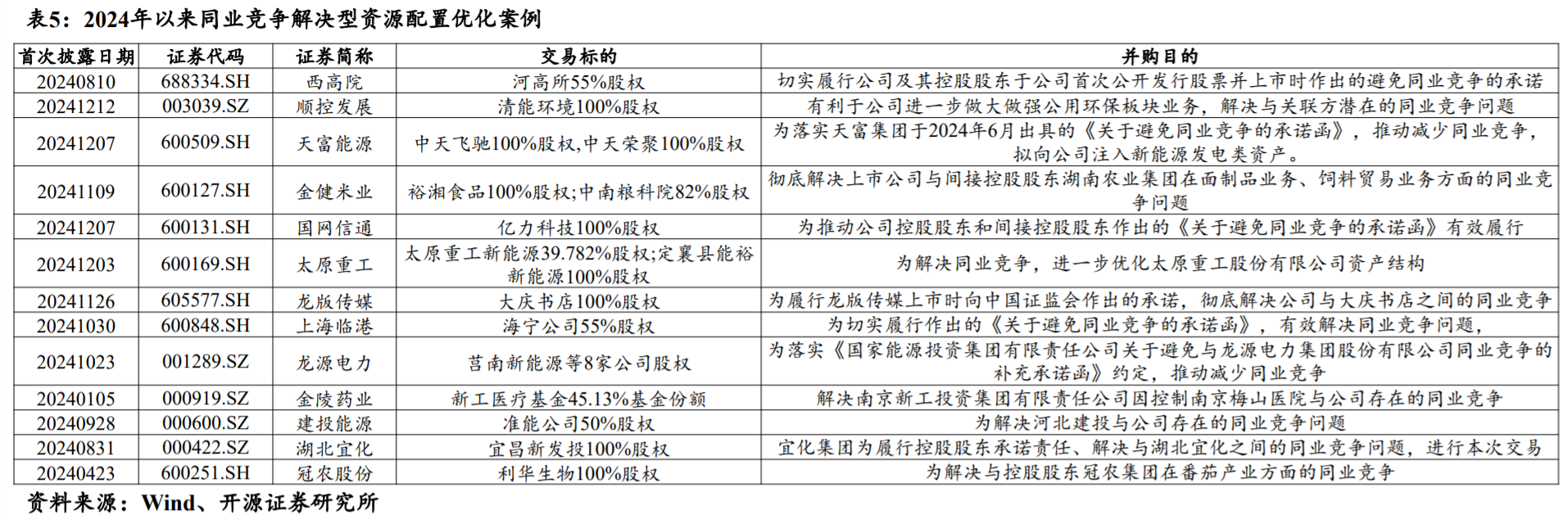

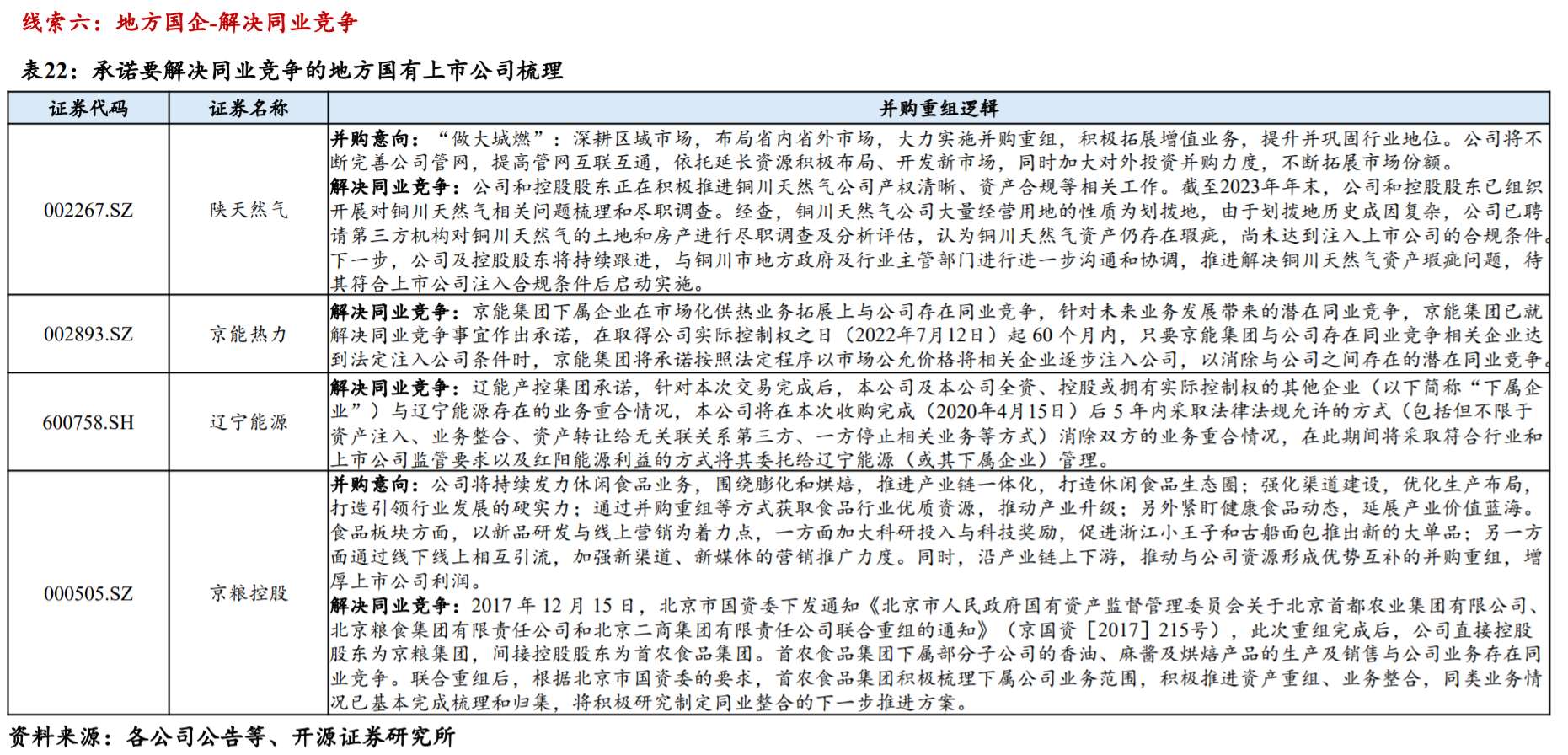

从政策端看,2021年以来国资委多次提出要推进战略性重组和专业化整合,在当前持续深化国企改革时期,央国企的资产重组已逐渐成为提升国有资本配置效率的主要手段。从需求端看,在产业转型升级、集团资产证券化与央国企市值管理考核的三重驱动下,央国企并购重组需求有望持续增长。产业发展方面,传统行业央国企上市公司具有通过并购重组实现竞争格局优化及产业转型升级的需求,新兴行业央国企上市公司具有通过并购重组实现补链强链、提升关键技术水平的需求。资产证券化方面,以全资产口径计算,超八成央企集团的资产证券化率小于80%,在当前IPO持续收紧的背景下,并购重组已成为各央企集团资产证券化的主要路径。市值管理方面,2024年1月,国务院国资委首次提出将市值管理纳入央企负责人的业绩考核中,而并购重组是当前央企实现市值提升的重要工具。此外,与民企相比,央国企参与并购重组具有更强的并购便利性(资源丰富、具有同一控股股东)、更高的并购确定性(承诺在固定期限内解决同业竞争)和更大的并购成功率等诸多优势。

现状:内部整合与外部延伸共存,国资并购重组活跃性渐显。

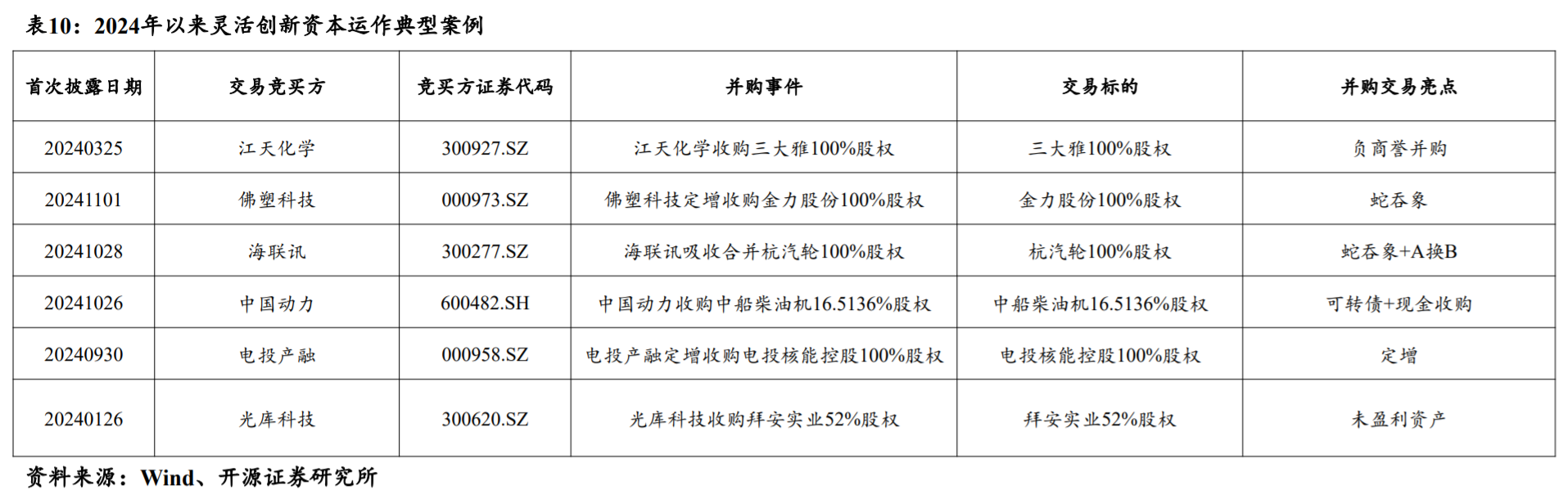

在新一轮政策暖风催化下,2024年以来央国企并购重组亮点频出。与2014-2015年并购潮相比,本轮央国企并购重组更趋于理性,产业并购、“硬科技”并购、市场化并购是主旋律。

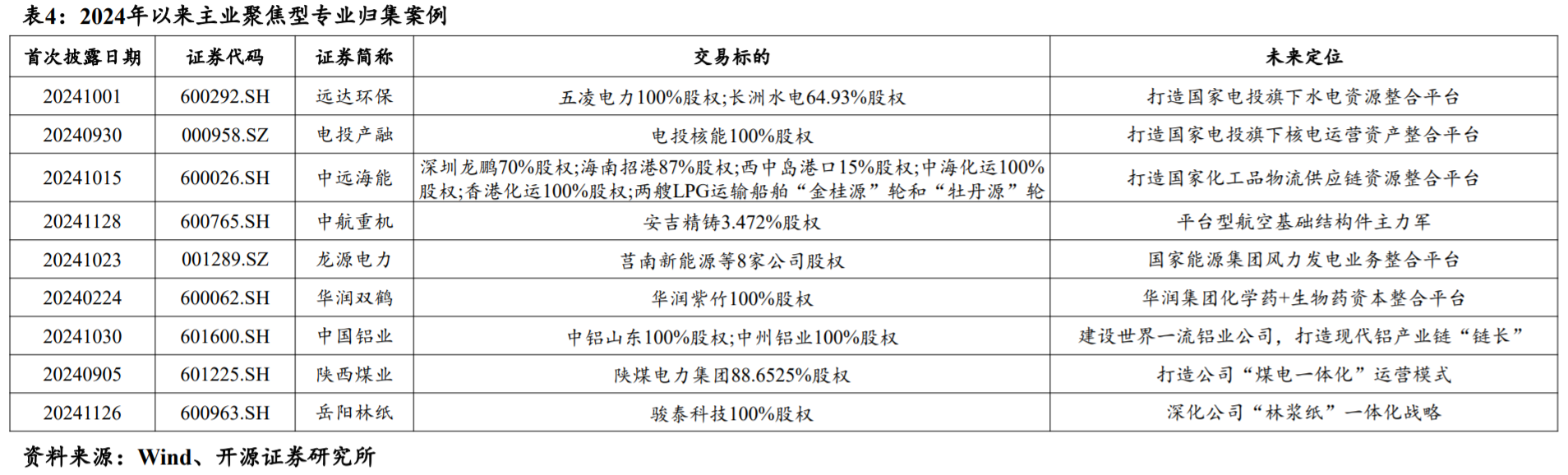

一方面,以优化国有经济资源配置为目的的内部整合扎实推进,“中国神船”、“中国神湖”等一系列行业巨无霸横空出世,“远达环保”、“电投产融”等主业归集型重组案例频频涌现。

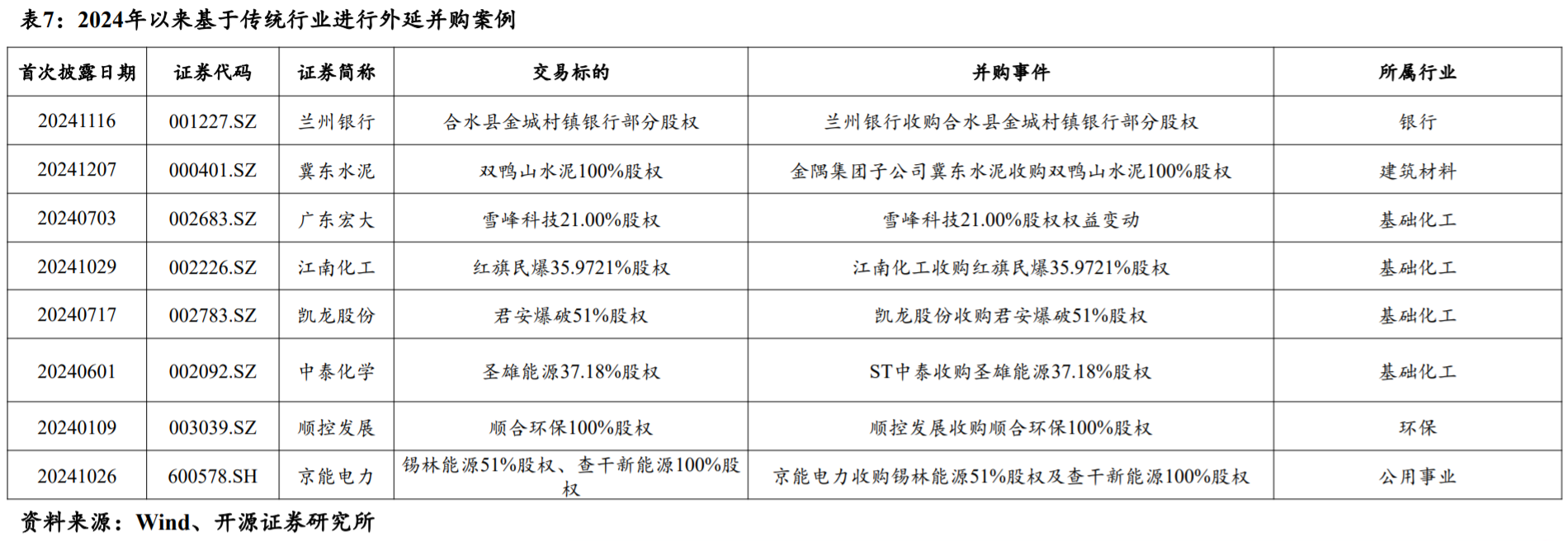

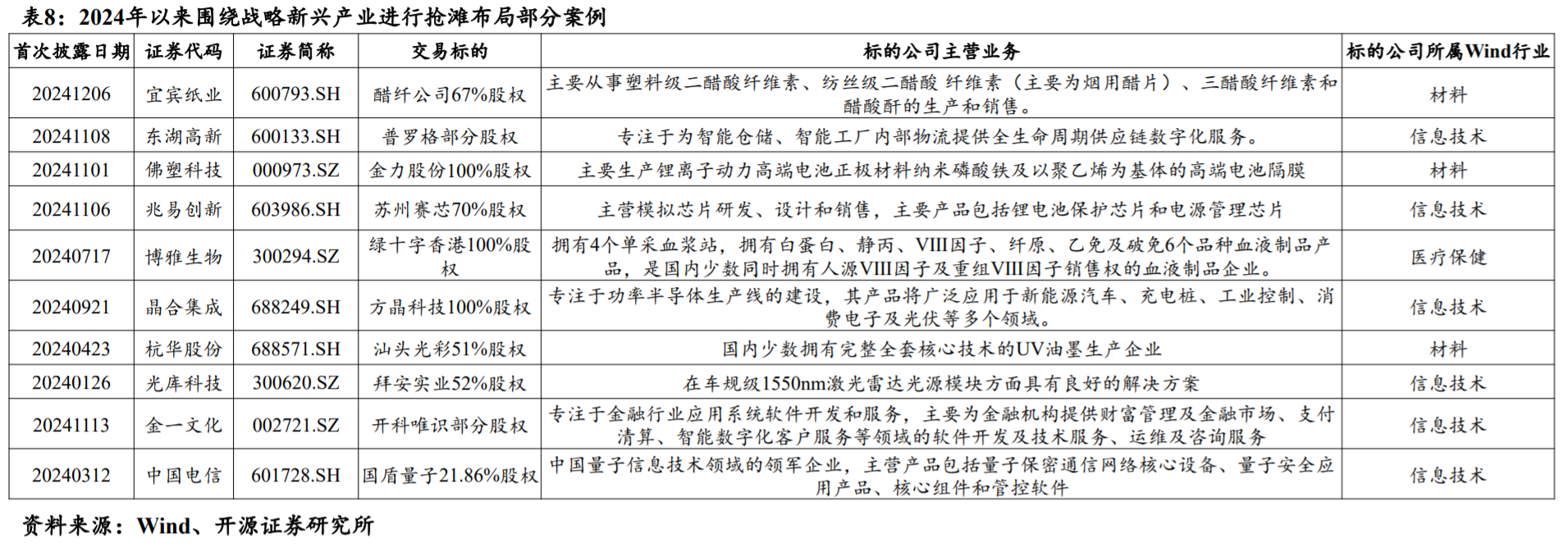

另一方面,以“传统行业整合”和“战新产业并购”为主题的外延并购步伐加快,半导体、生物医药、信息技术等新质生产力标的成为央国企重点的收购对象。

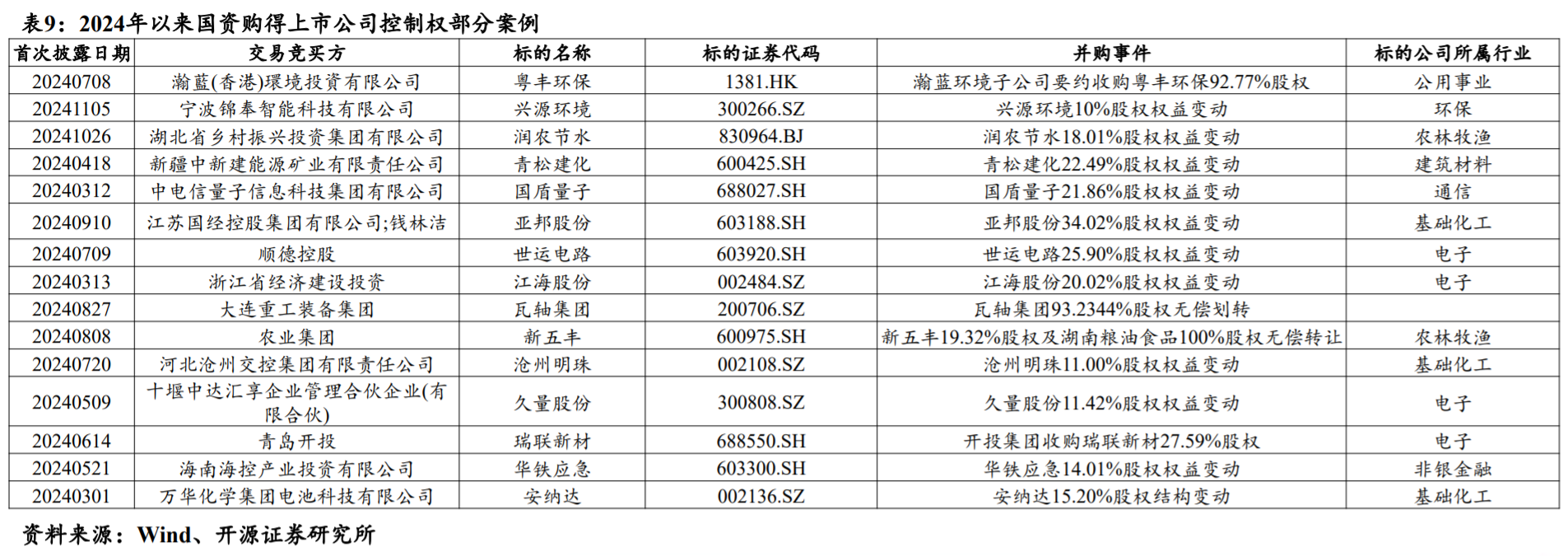

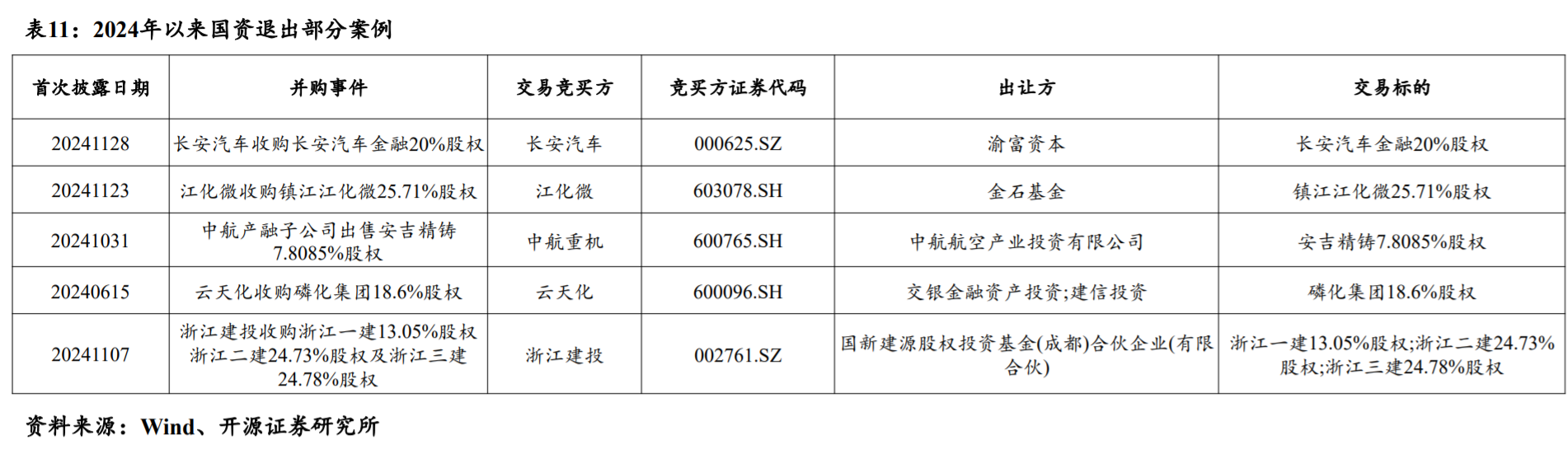

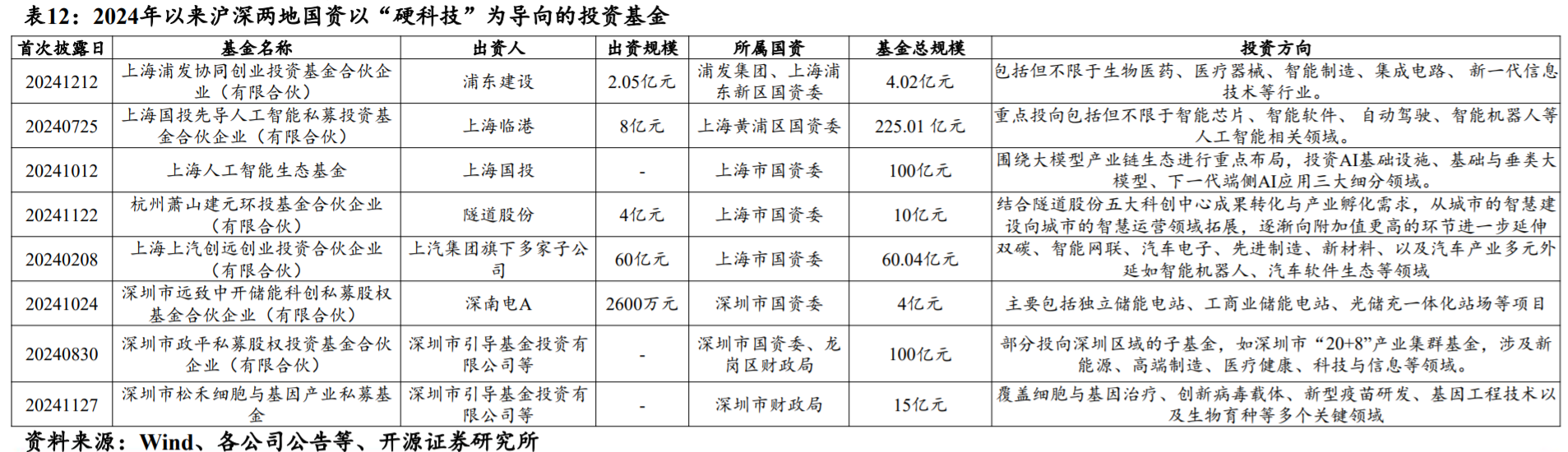

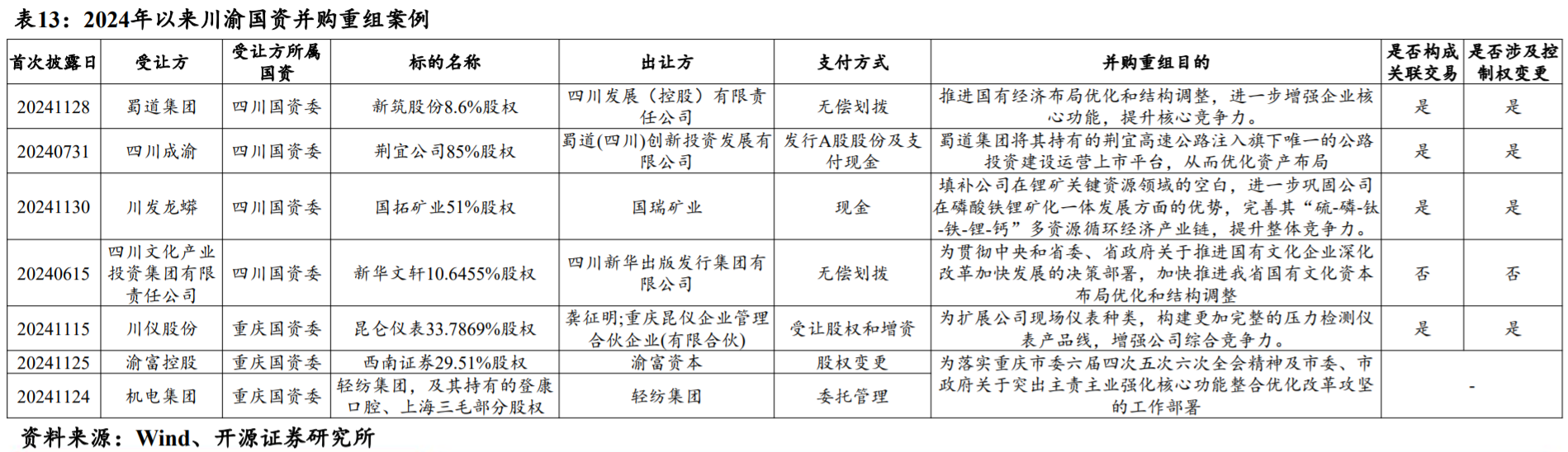

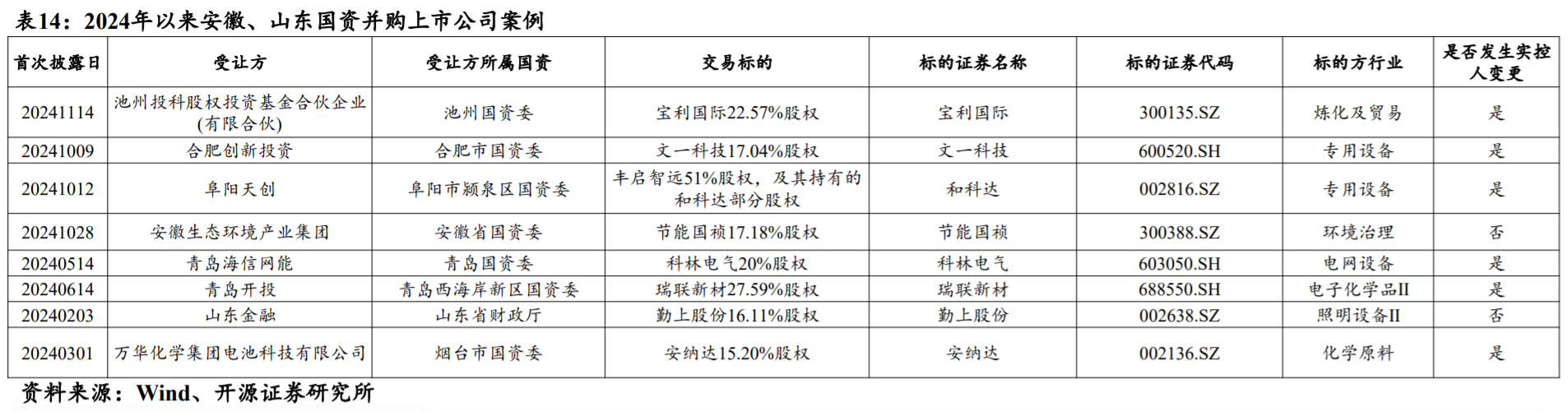

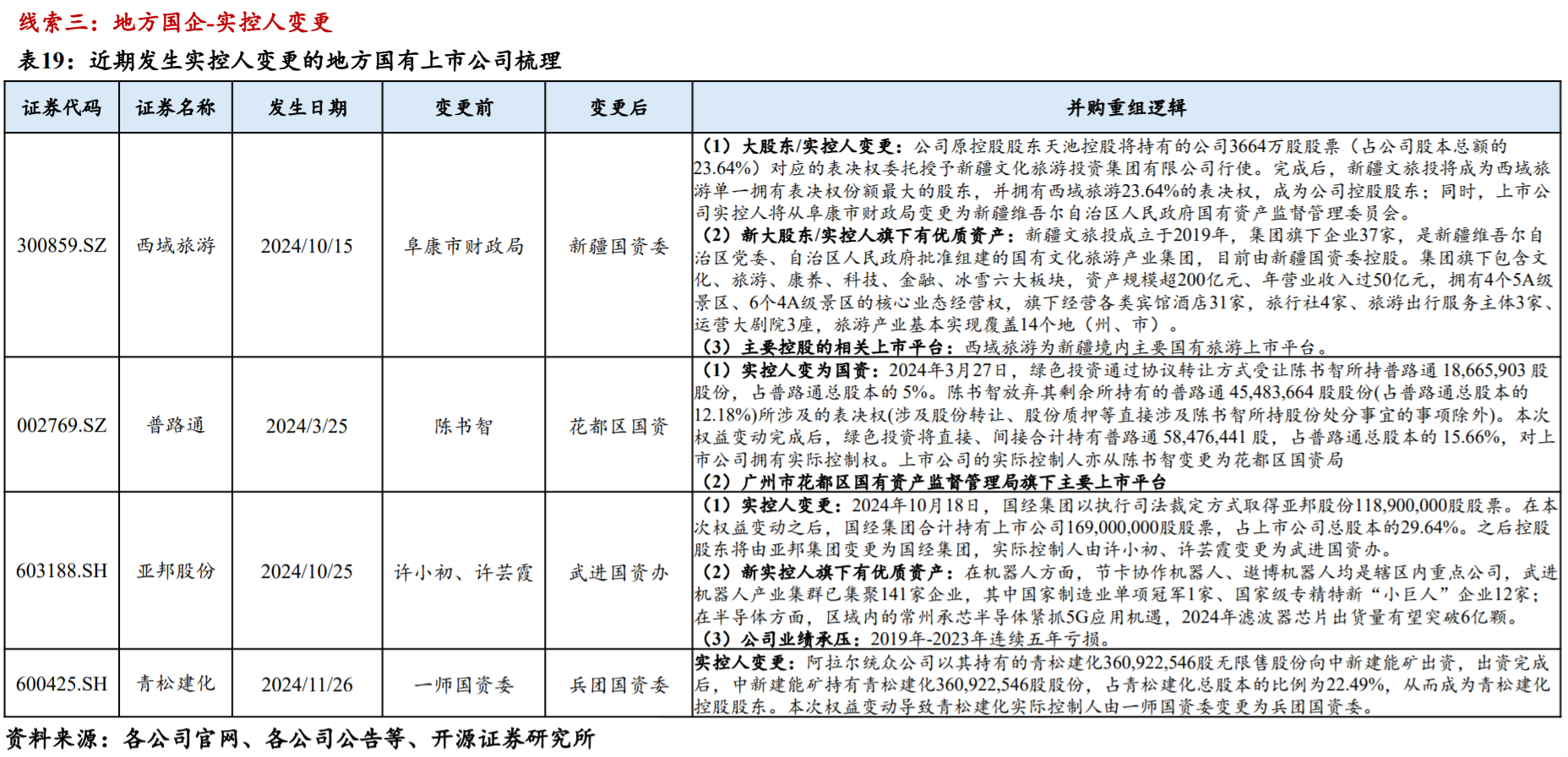

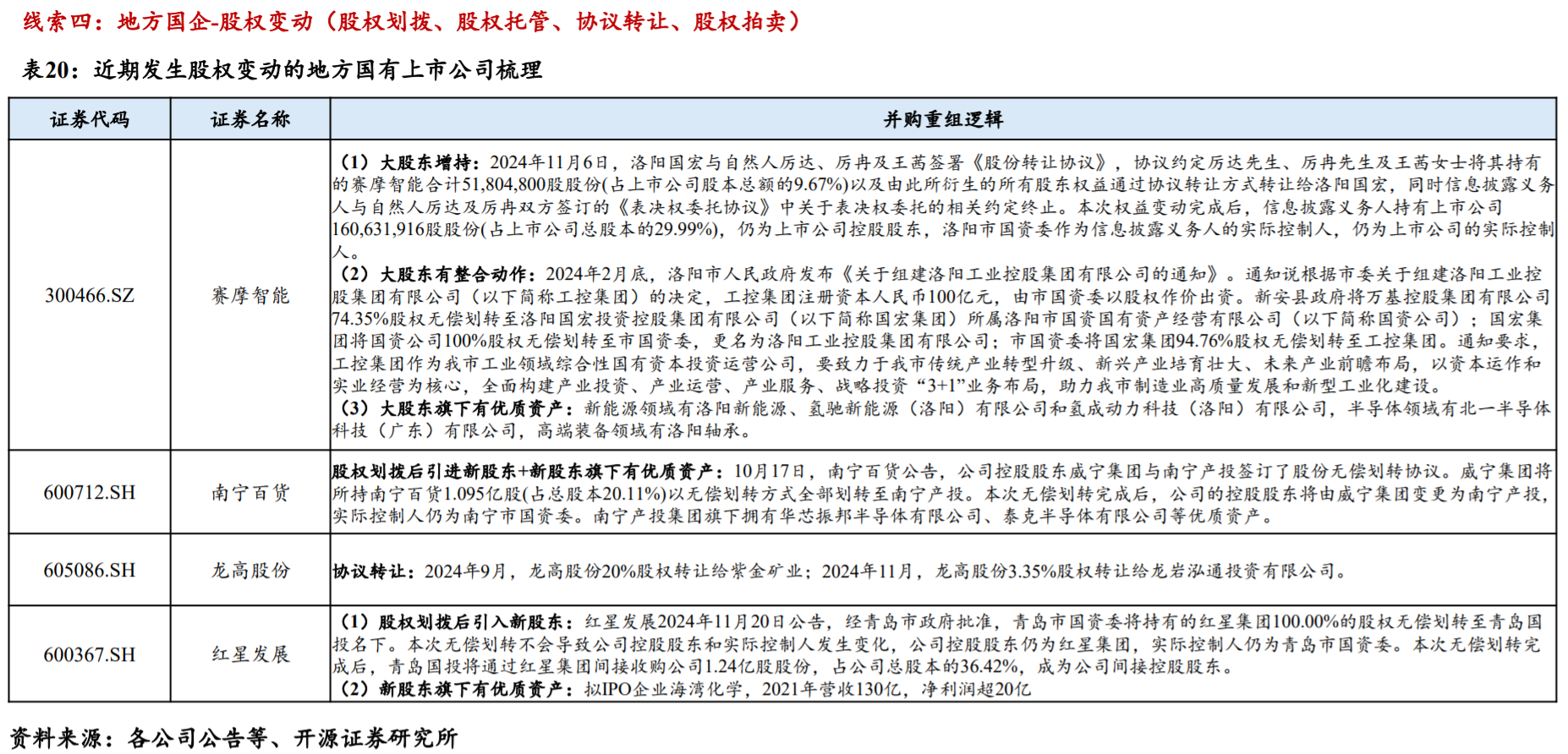

与此同时,地方国资也在因地制宜积极响应。深圳、上海等地出台并购重组行动方案,明确了2025-2027年间并购重组的主要目标和具体举措,并聚焦集成电路、生物医药、人工智能等“硬科技”产业设立了一大批产业投资基金;川渝地区国资则积极调整存量结构,明晰国有经济布局;安徽、山东等省份国资则在资本市场上频频出手,在壮大国有资本力量的同时又为地方经济发展带来新活力。

投资:央企整合与国企纾困共舞,国资重组投资有效性渐强。

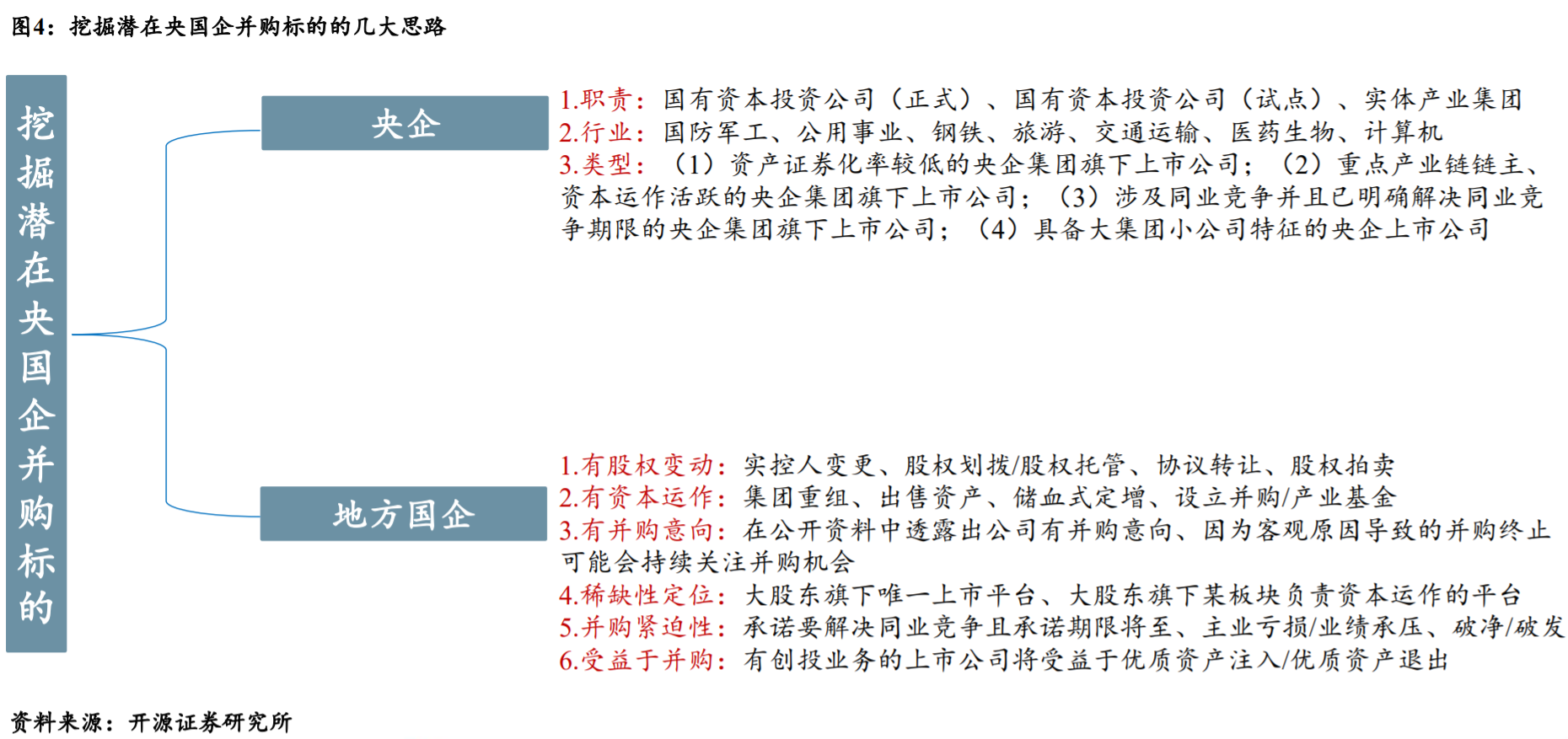

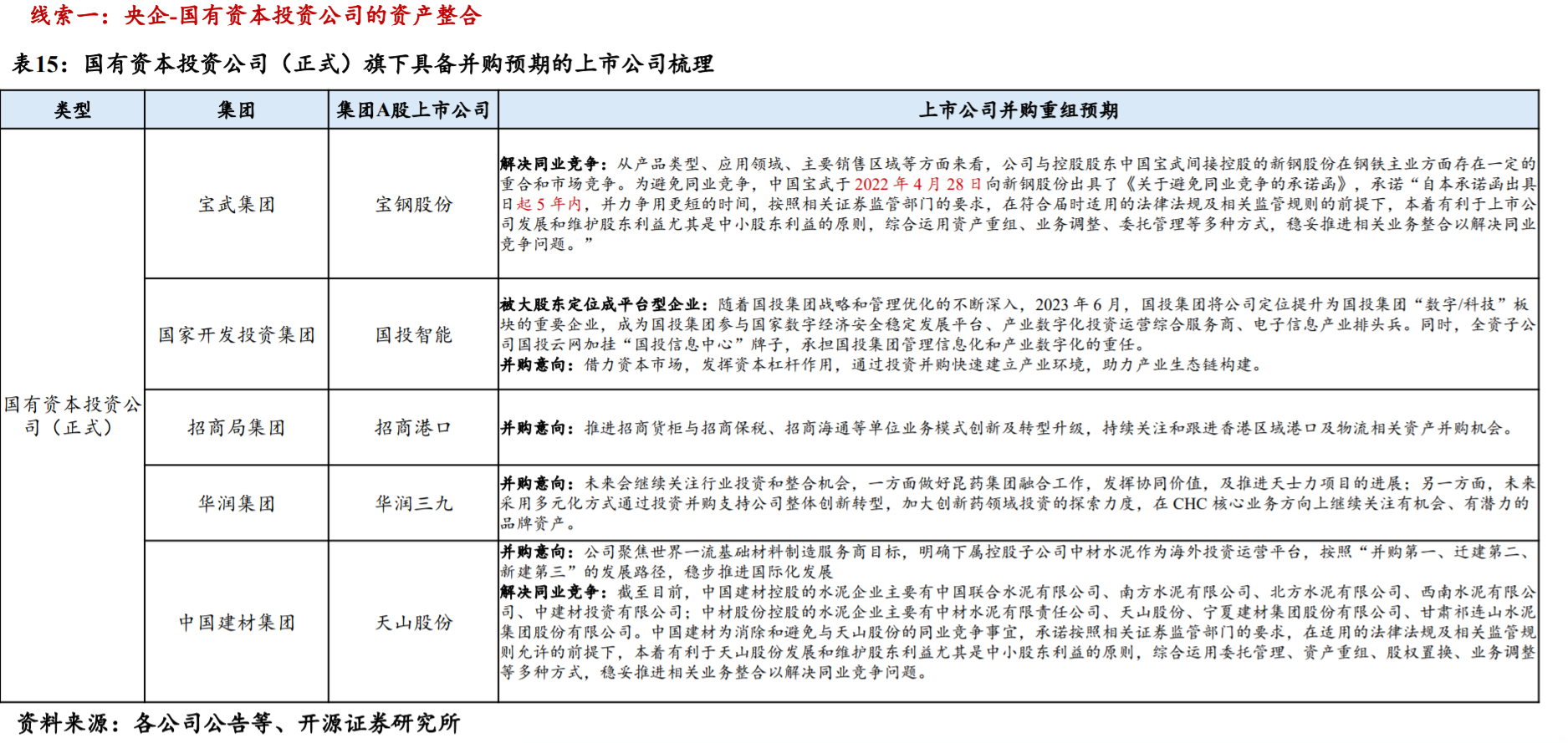

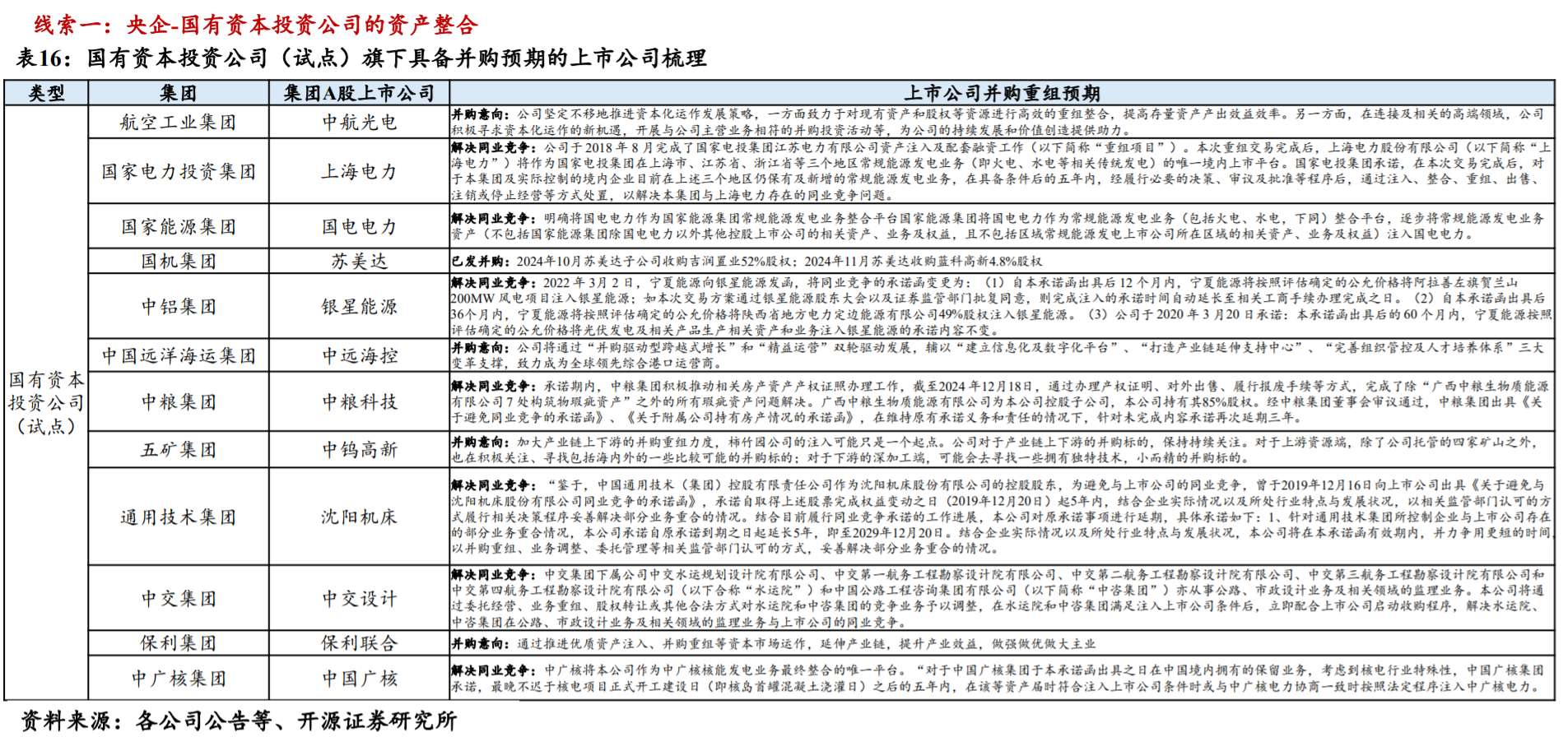

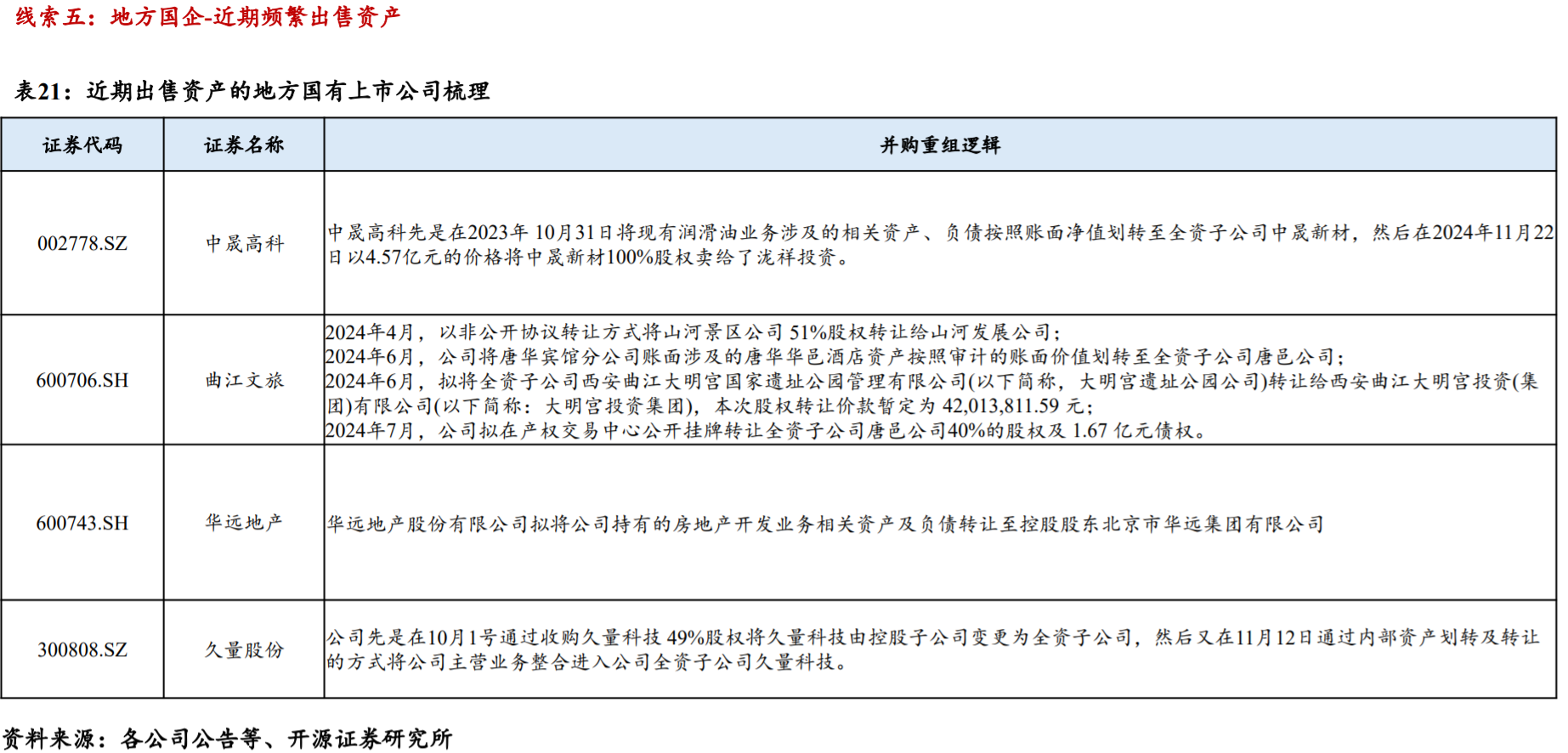

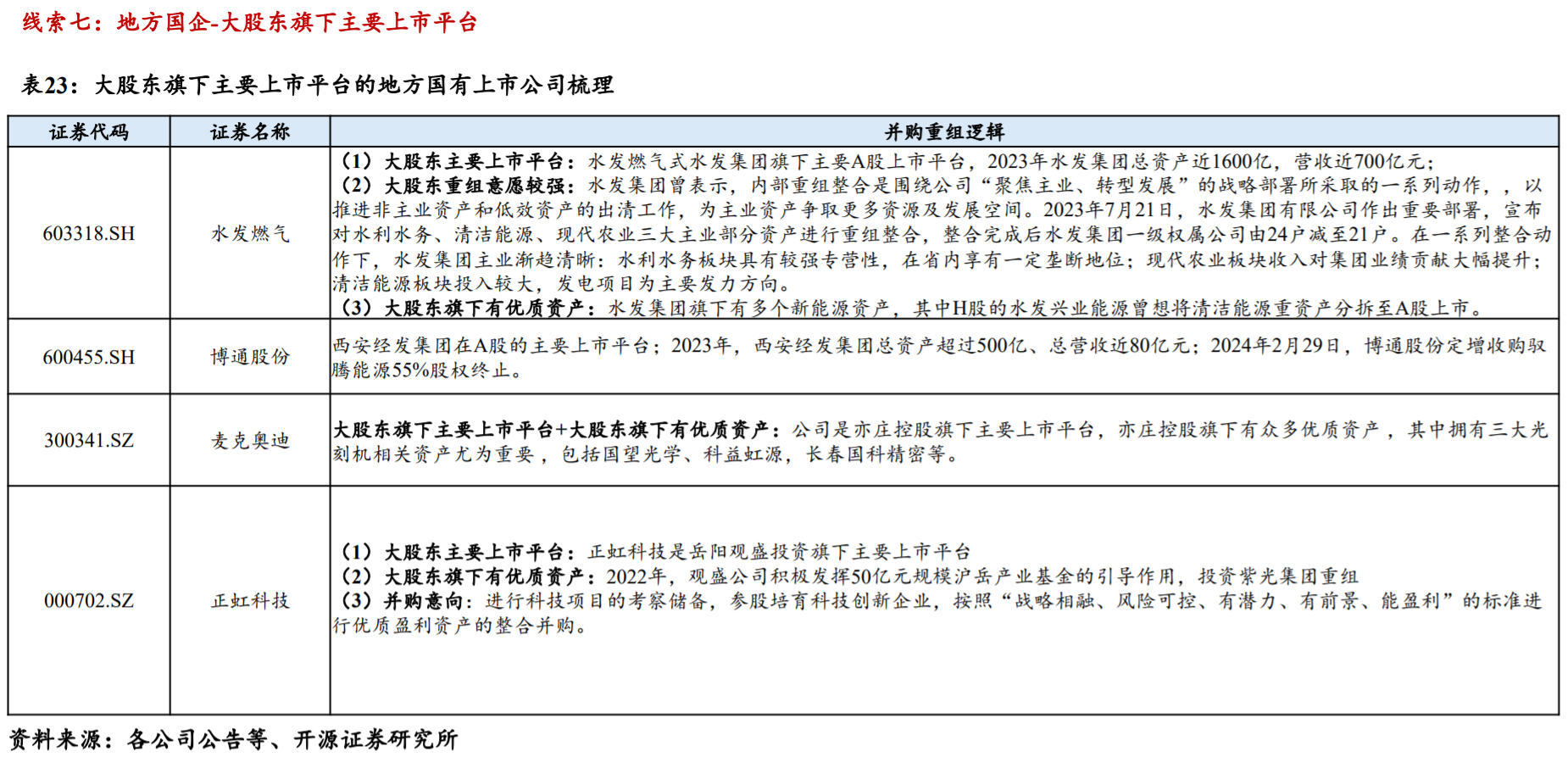

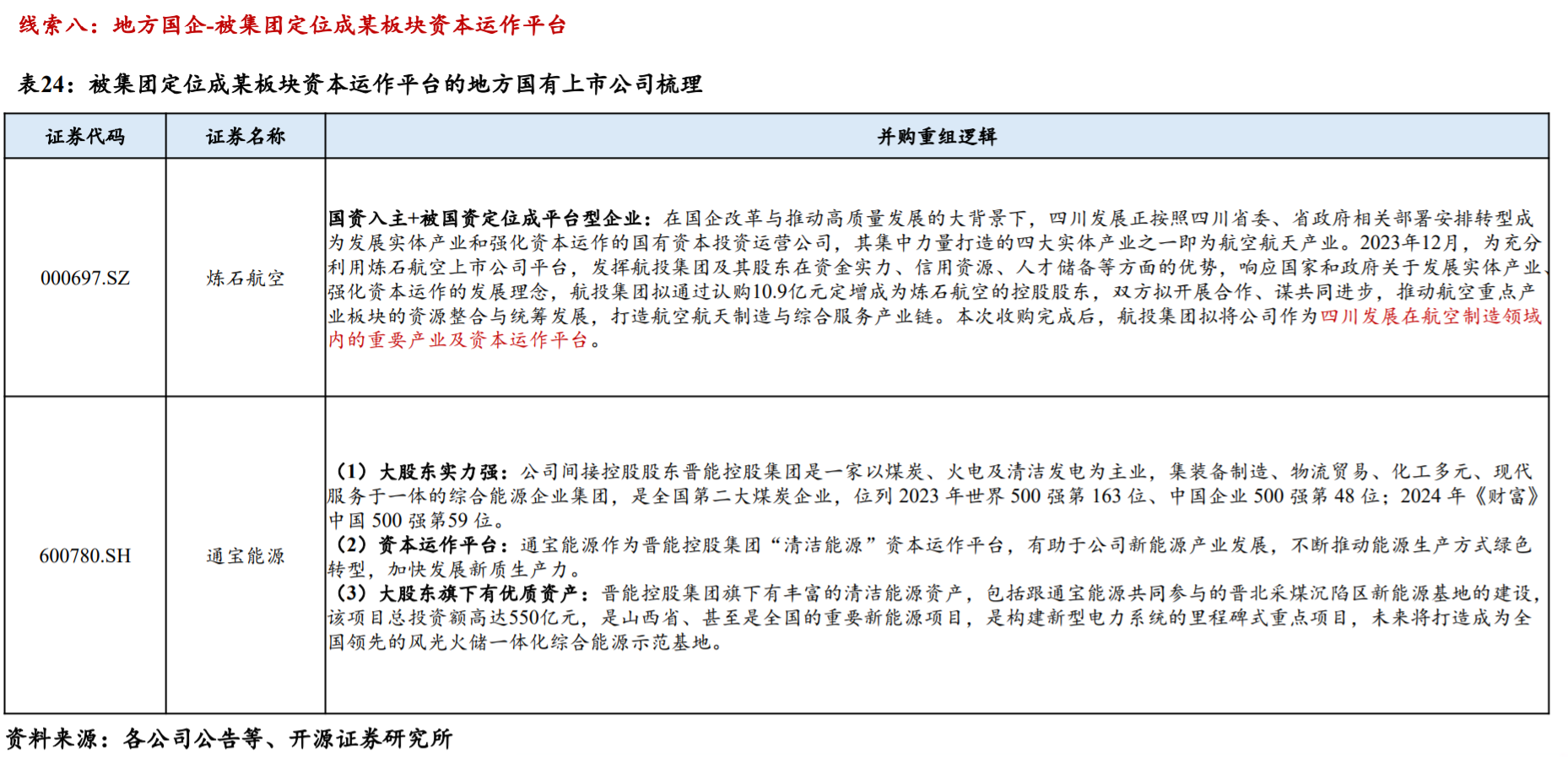

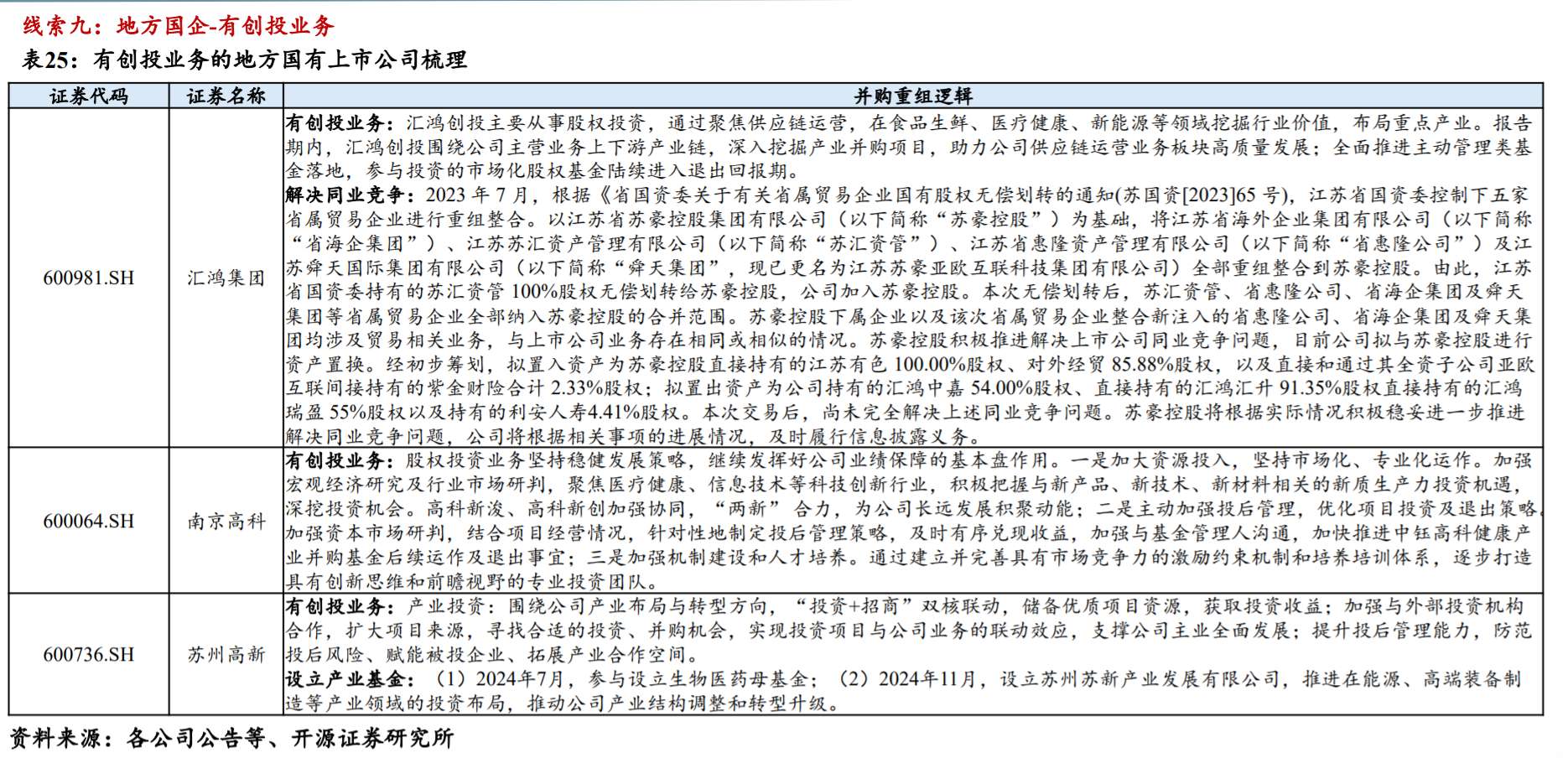

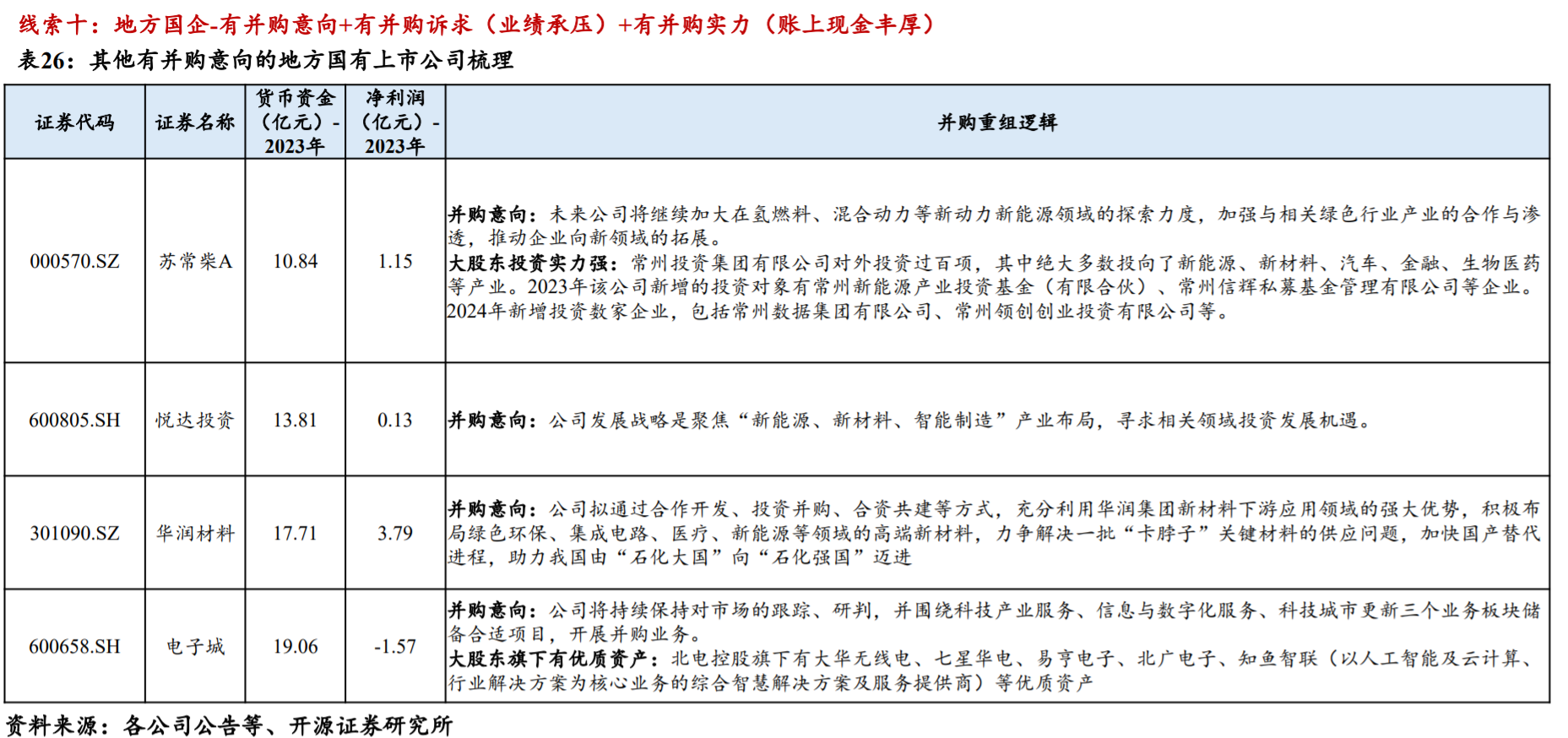

央企方面,建议关注国有资本投资公司、实体产业集团等两类主体,国防军工、公用事业、钢铁、旅游、交通运输、医药生物、计算机等七大行业,资产证券化率较低的央企集团、重组整合意愿较强的央企集团、涉及同业竞争并且已明确解决同业竞争期限的央企集团、具备大集团小公司特征的央企集团等四类公司旗下的上市公司。地方国企方面,建议关注有股权变动(实控人变更、股权划拨/股权托管、协议转让、股权拍卖)、有资本运作(集团重组、出售资产、储血式定增、设立并购/产业基金)、有并购意向(公告中明确披露或近期并购终止)、稀缺性定位(大股东唯一上市平台/某板块资本运作平台)、具备并购紧迫性(主业亏损/业绩承压/破发破净)、受益于并购(有创投业务)的上市公司。

在新一轮政策暖风催化下,2024年以来央国企并购重组亮点频出。与2014-2015年并购潮相比,本轮央国企并购重组更趋于理性,产业并购、“硬科技”并购、市场化并购是主旋律。

参考资料:

20250109-浙商证券-市场已分层,冰火两重天

20241219-开源证券-国资并购浪潮再起,关注十大投资线索

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧