中国优势战略资源重估系列二:锑

国内政策持续发力,小金属价格弹性可期;同时商务部禁止对美出口镓、锗、锑、超硬材料相关两用物项,战略小金属有望价值重估,更加推荐供给较为刚性的品种:稀土、锡、锑等:

1)锑:作为缺乏供给的小金属品种,光伏领域消费维持高景气,供给紧张逻辑开始兑现,锑价上行趋势未改;

整体来看,国内在工业金属和能源金属的矿端进口依赖度较高,在部分战略小金属矿端占据一定优势。

矿端:

国内在钨、钼、稀土、锑、锗、镓、钒等金属供应占据优势地位,进口依赖度均低于30%;

在铜、铝、锌、锡、镍、锂、钴、锰、钽、铌、锆等金属供应进口依赖度均高于50%:

冶炼端:

国内在镍、铌的进口依赖度高于50%,其他金属冶炼品的进口依赖度均低于30%。

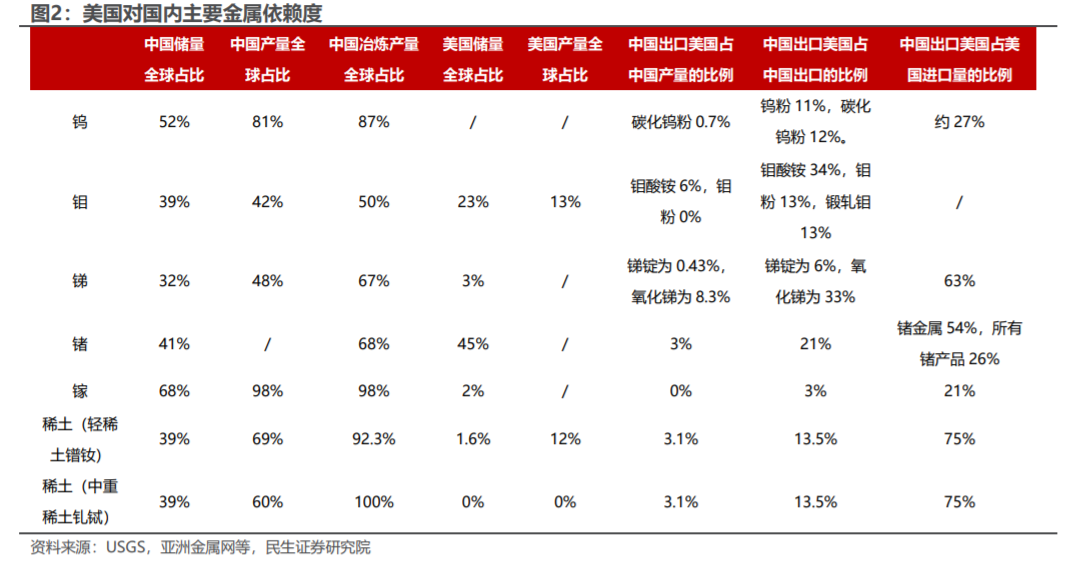

从美国各类金属进口结构来看,美国对国内依赖度较高品种主要有稀土、锑、锗、镓、钨等。

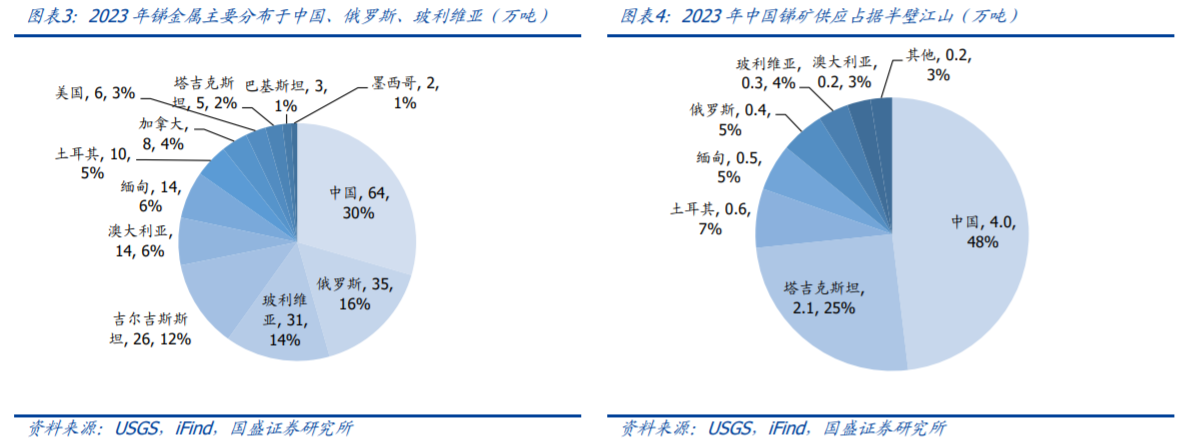

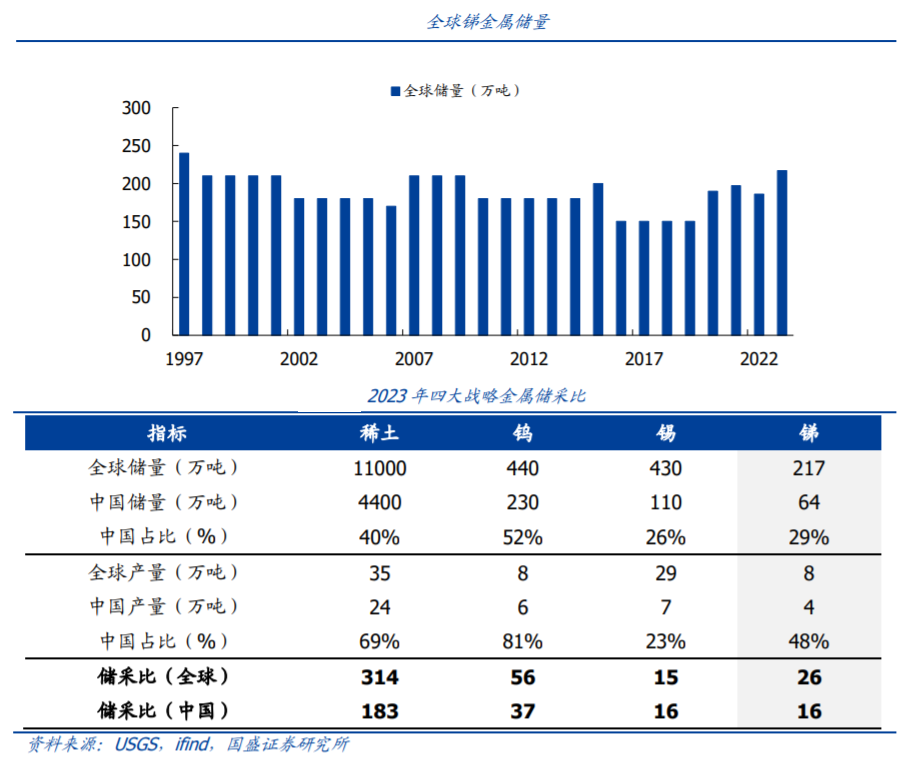

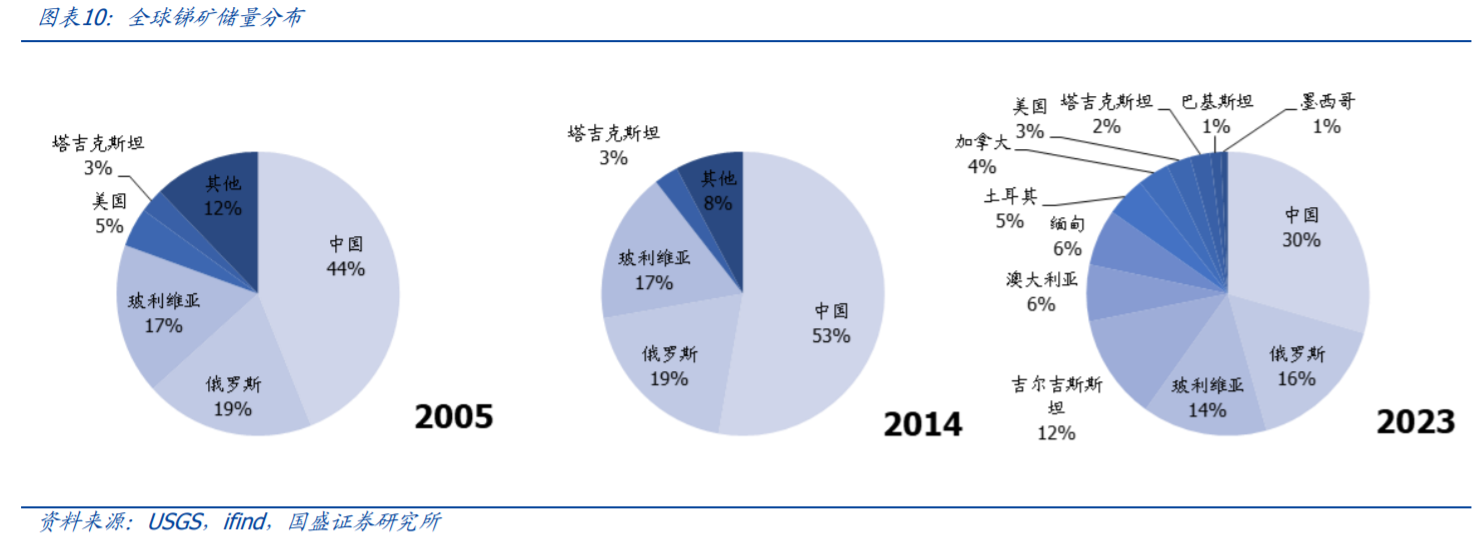

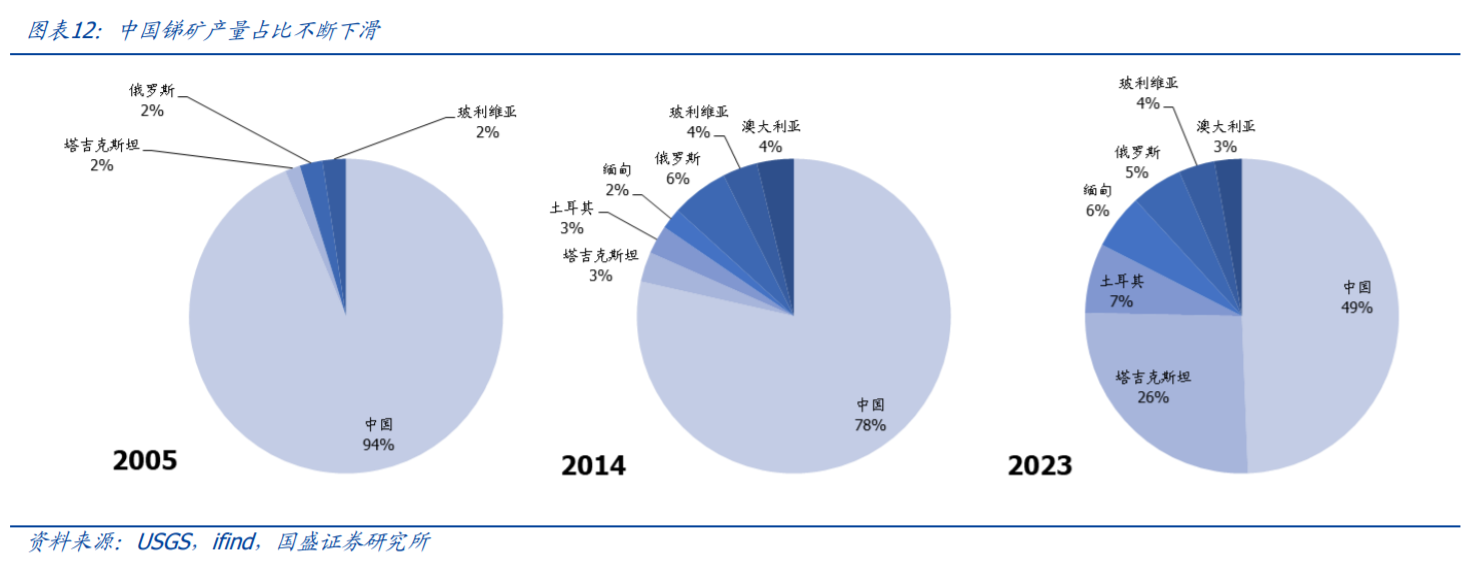

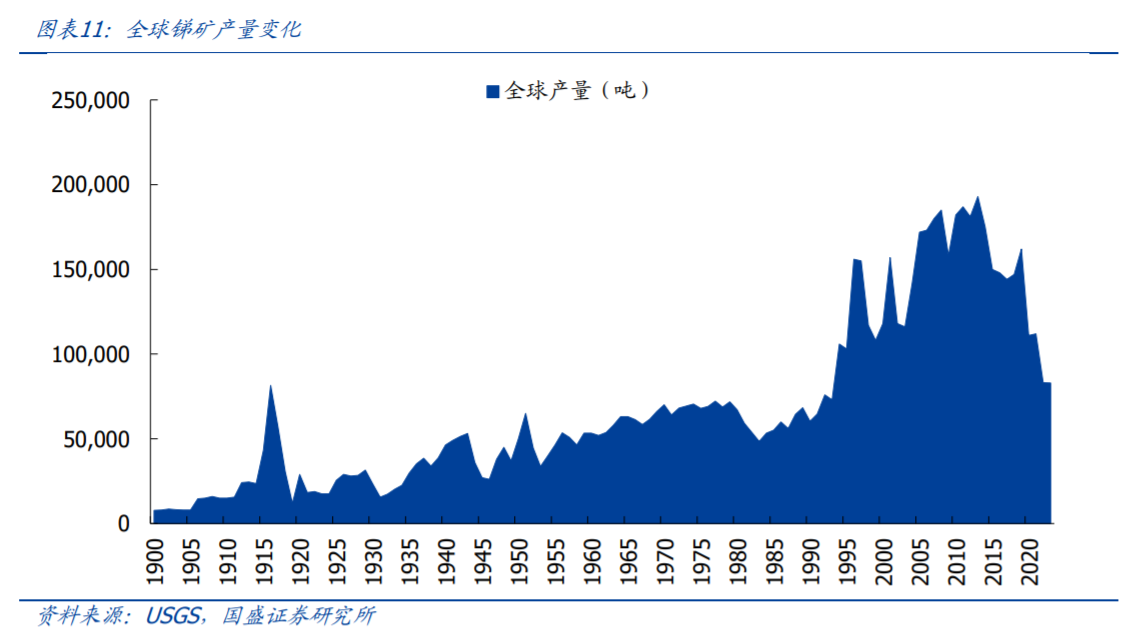

中国在全球:锑资源冶炼产能占比约70%,占美国进口比例约63%。锑资源供给方面,中国是全球最大的锑资源国,占全球储量的30%。然而,由于过度开发和环保规制,中国的锑产量占比已从2005年的94%下降至2023年的48%。

全球锑矿产量已回归上世纪70年代水平,未来增量项目有限,供需缺口或将持续。

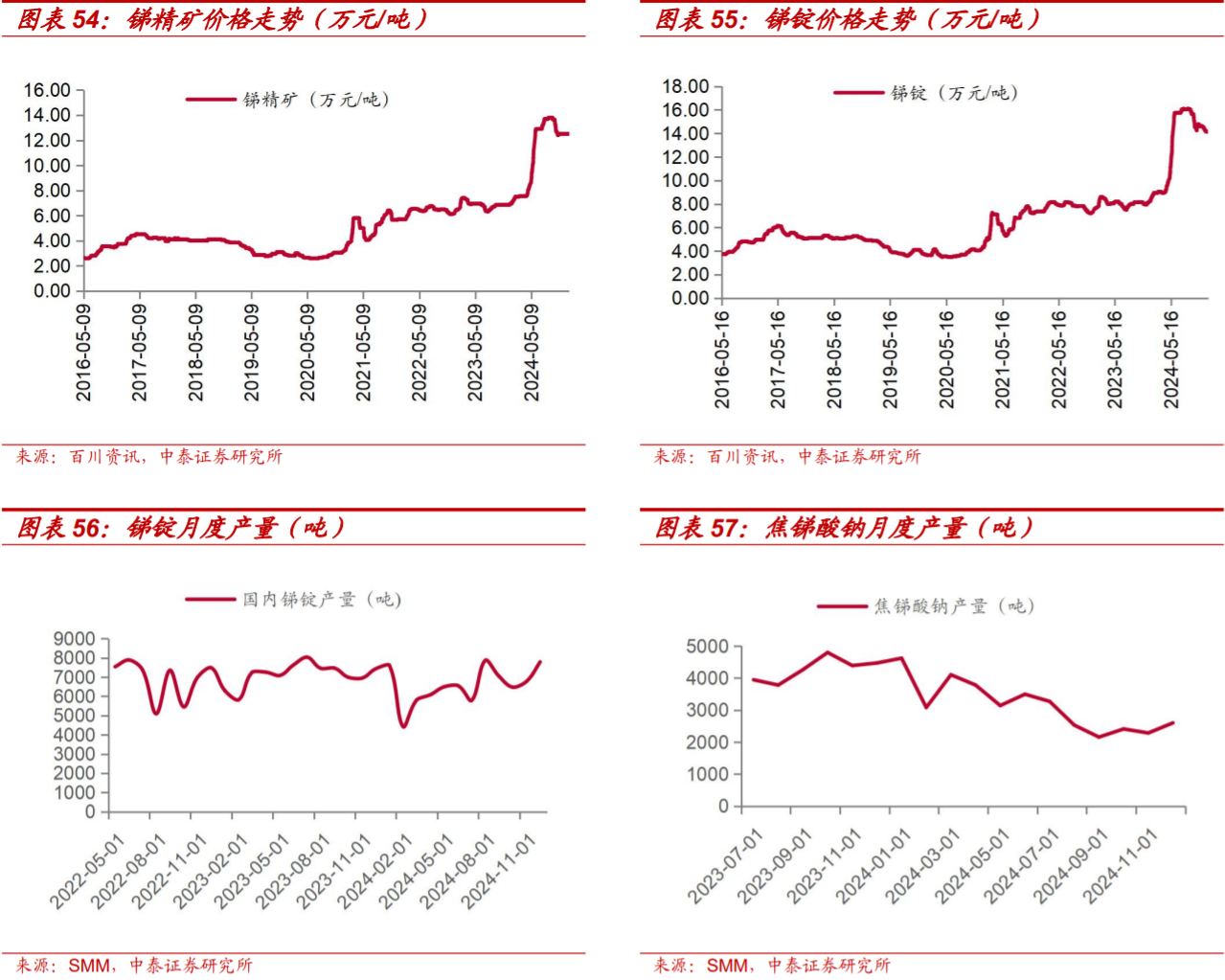

锑:供给维持趋紧。国内锑精矿价格12.50万元/吨,环比持平;锑锭价格为14.15万元/吨,环比持平;氧化锑为12.10万元/吨,环比持稳。当前国外锑锭价格较国内溢价达到15万元/吨,供给仍然趋紧,内外价差有望收敛。

价格展望方面,由于新增项目有限,存量矿山受环保和品位下移的限制,锑金属供给弹性有限。需求端,传统阻燃剂和催化剂虽有替代预期,但锑品综合性能仍占优势,光伏玻璃领域的需求增量值得期待。综合考虑,锑金属供给偏紧、需求稳增,基本面持续向好,锑价中长期中枢有望上行。

锑的需求端,传统阻燃剂需求稳定,而光伏玻璃领域的需求增长迅速,有望成为锑需求的主要增量来源。此外,军工和半导体领域对锑的需求也保持稳定增长。

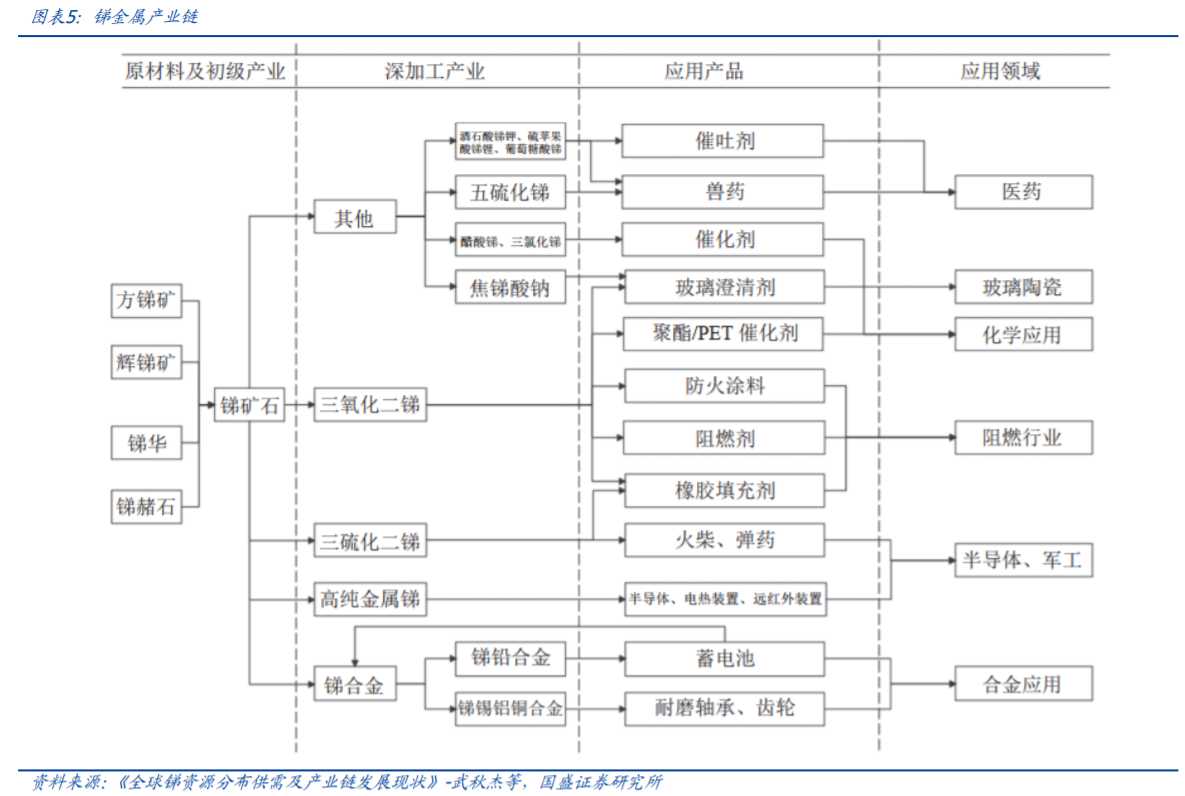

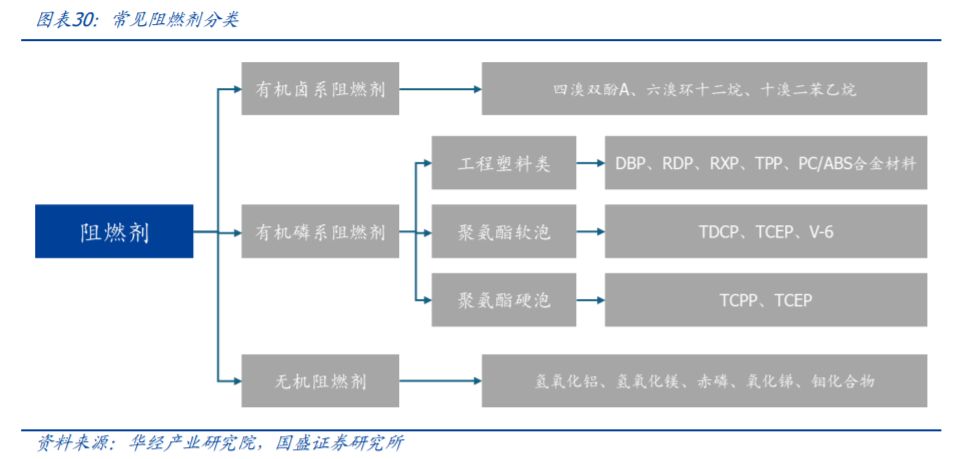

锑:广泛应用于阻燃剂、玻陶、军工等领域。锑为稀缺小金属,地壳中的平均丰度仅为千万分之二。锑金属常与铅、锡、铜等制成合金能够显著提高基材强度、硬度、耐腐蚀性等,应用于铅蓄电池正极板栅合金、弹药、枪炮管、轴承等,其化合物如三氧化二锑、焦锑酸钠、锑化镓等在阻燃剂、玻璃陶瓷、半导体等领域亦有广泛使用,被称为“工业味精”。因其稀缺性和不可再生性,多国将锑纳入“关键矿产清单”。

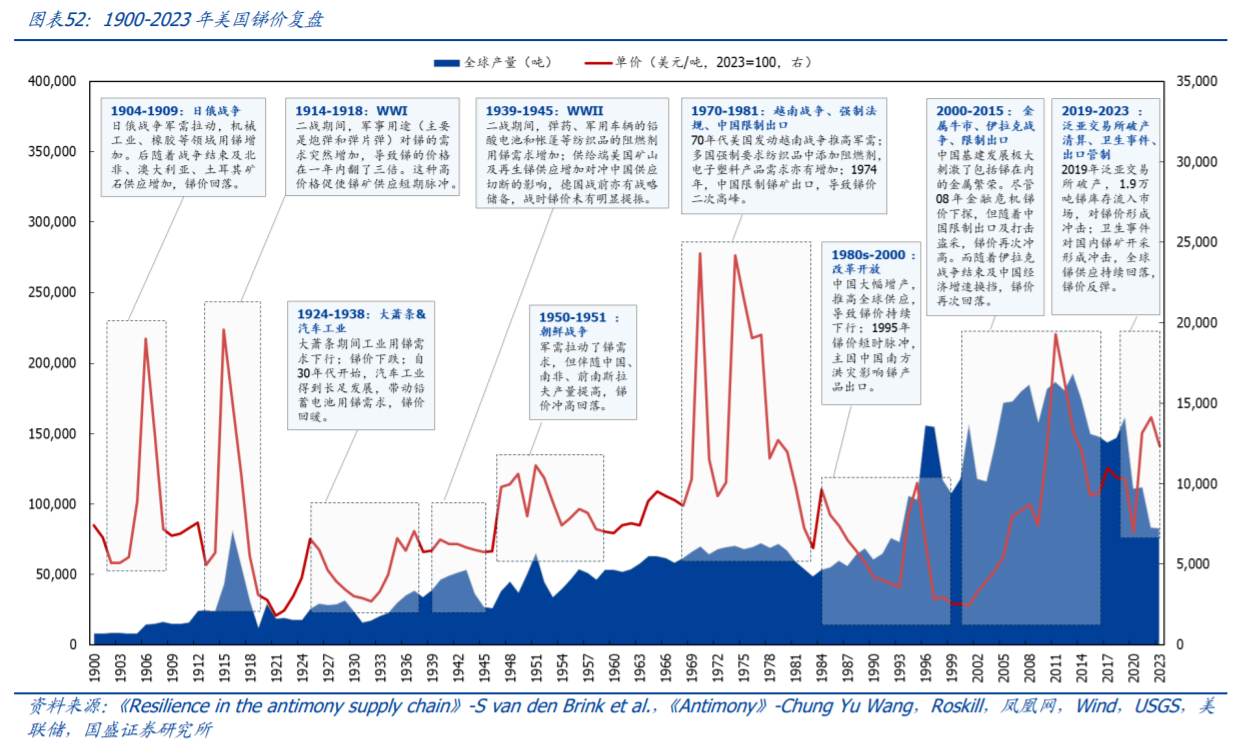

在供需平衡方面,预计2024年至2026年,锑的供给量分别为12.9万吨、13.9万吨和14.5万吨,需求量分别为16.9万吨、17.2万吨和17.8万吨,供需缺口分别为-4.0万吨、-3.2万吨和-3.3万吨,供需缺口或将维持刚性。

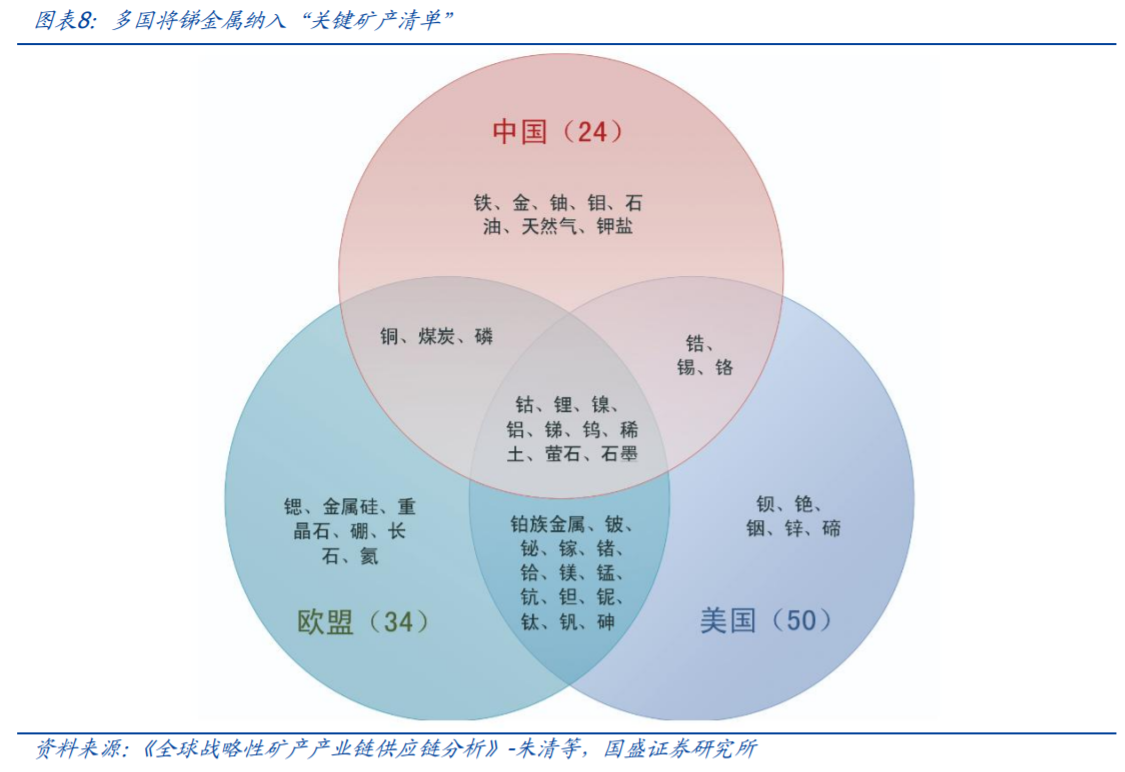

基于稀缺性及重要战略用途,多国将锑金属纳入“关键矿产清单”。

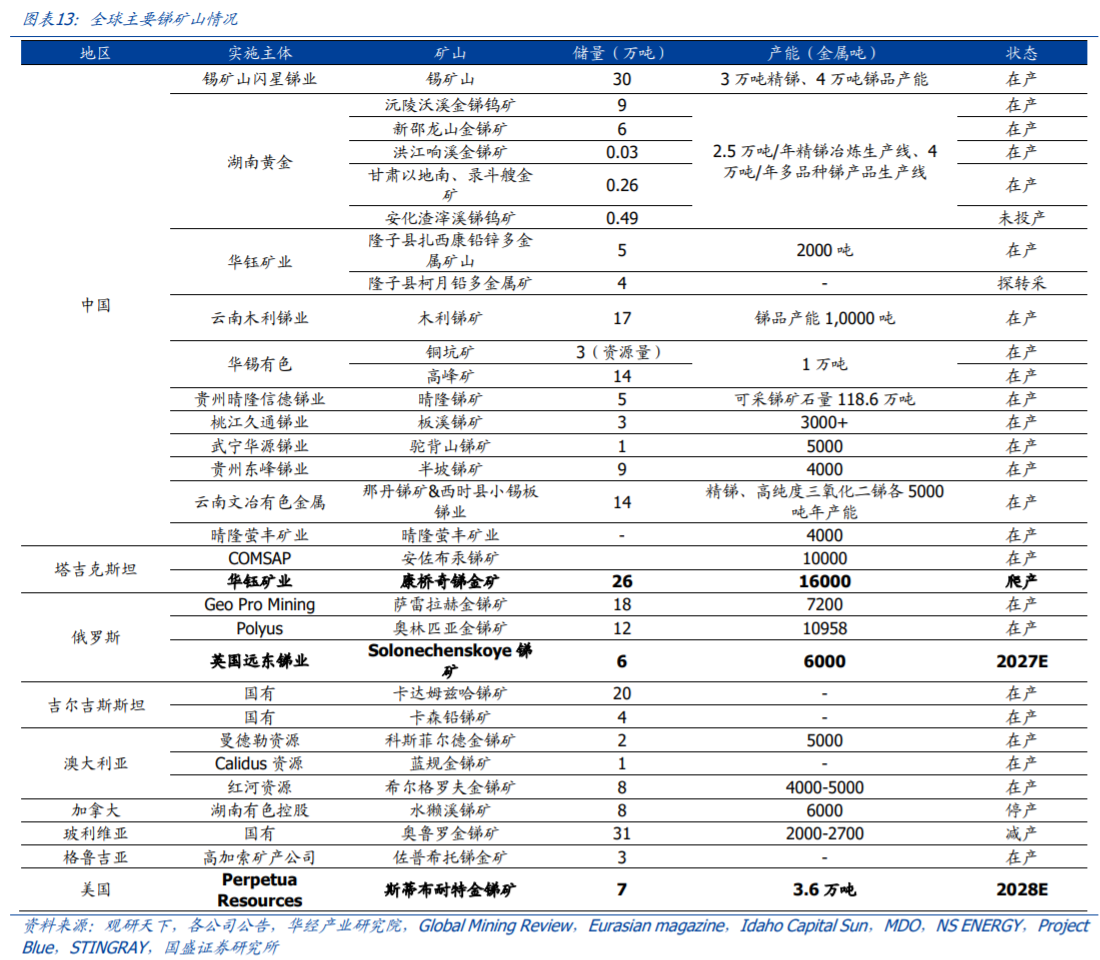

供给:中国优势矿种,全球资源端增量释放有限。资源端:储量方面,中、俄、玻利维亚三国占据全球锑储量60%,中国占比30%。产量方面,2023年全球锑矿产量8.3万吨,目前已回归上世纪70年代水平。

1)中国经过多年过度开发,资源贫化与环保规制下产量占比由2005年94%下降至2023年48%,储采比仅16年,低于全球范围26年。

增量方面,塔吉克斯坦、俄罗斯等地部分对冲了中国产量下滑;未来增量项目有限,近期投产、爬产项目仅有华钰矿业塔铝金业项目,全球存量项目受限于环保、资源贫化难以扩产。

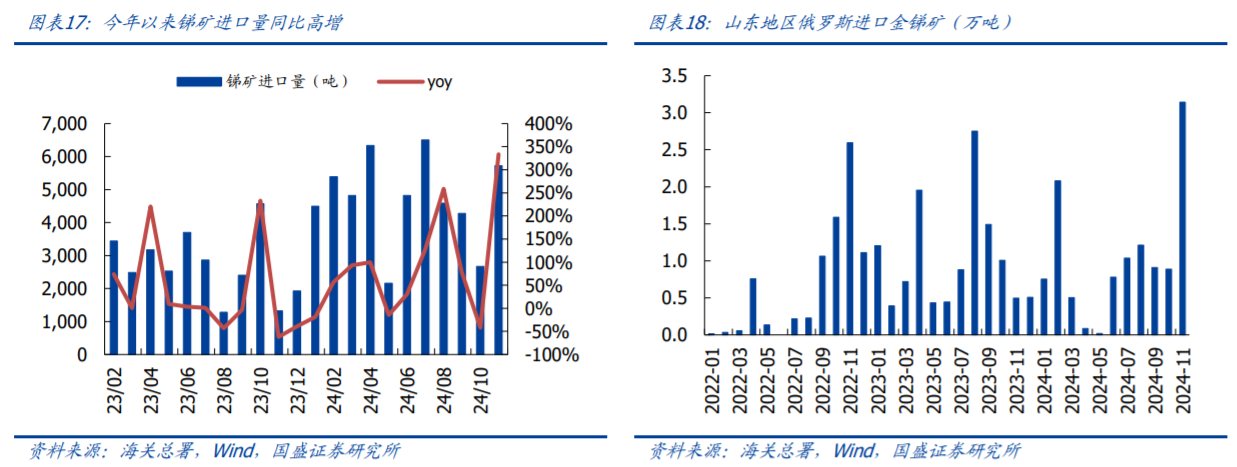

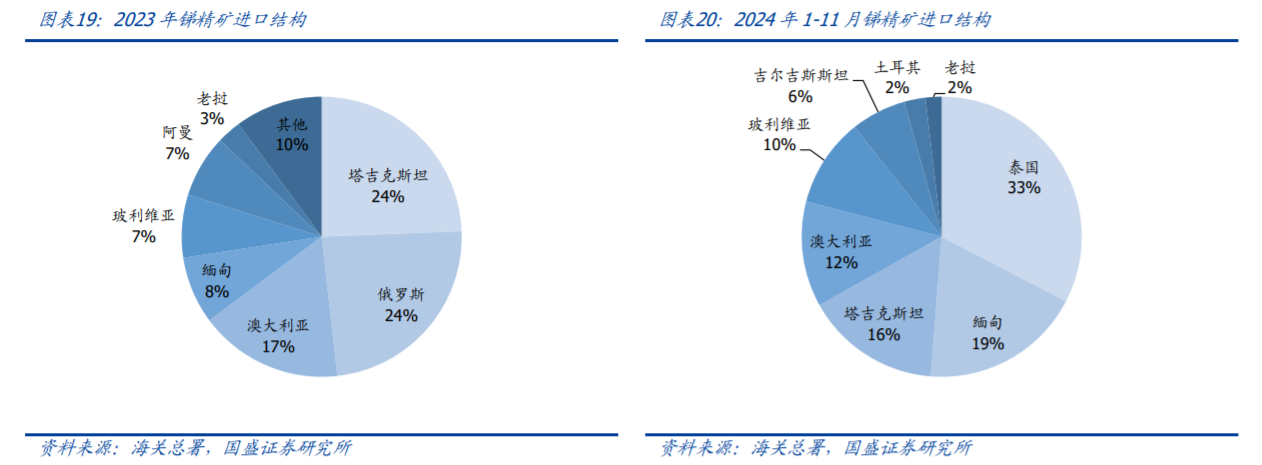

中国锑矿进口情况:

海外增量:近期以华钰矿业康桥奇锑金矿产能爬坡为主,增量项目有限。未来锑矿增量主要来自华钰矿业在塔吉克斯坦的康桥奇锑金矿项目,FEA公司的Solonechenskoye锑矿项目和PerpetuaResources的斯蒂布奈特金锑矿。

康桥奇锑金矿:2022年7月投产,目前处于爬坡阶段,规划1.6万吨锑产能,2024年前三季度产近1500吨,产能爬坡尚需时日;

Solonechenskoye锑矿:原计划2023年建成,但由于地缘政治冲突,项目推迟至2027年投产,项目规划锑产能6000吨;

斯蒂布奈特金锑矿:该矿山黄金储量为136吨,锑储量为6.7万吨,是美国最大的金、银和锑矿之一,也是美国唯一锑矿,1992年该矿山停产。2024年9月,美国相关部门授权了PerpetuaResources恢复该矿山开采工作。公司规划建设期三年,预计2028年建成,达产后产锑3.6万吨。

冶炼端:中国为全球冶炼产能聚集地,也是最大的锑精矿进口国,贡献全球70%冶炼产量,主要产品为氧化锑。

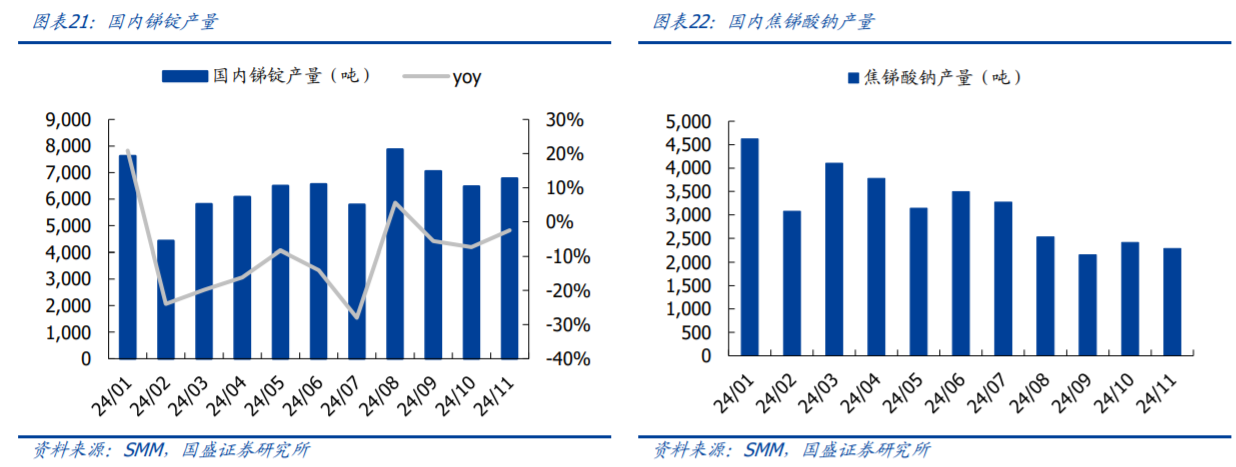

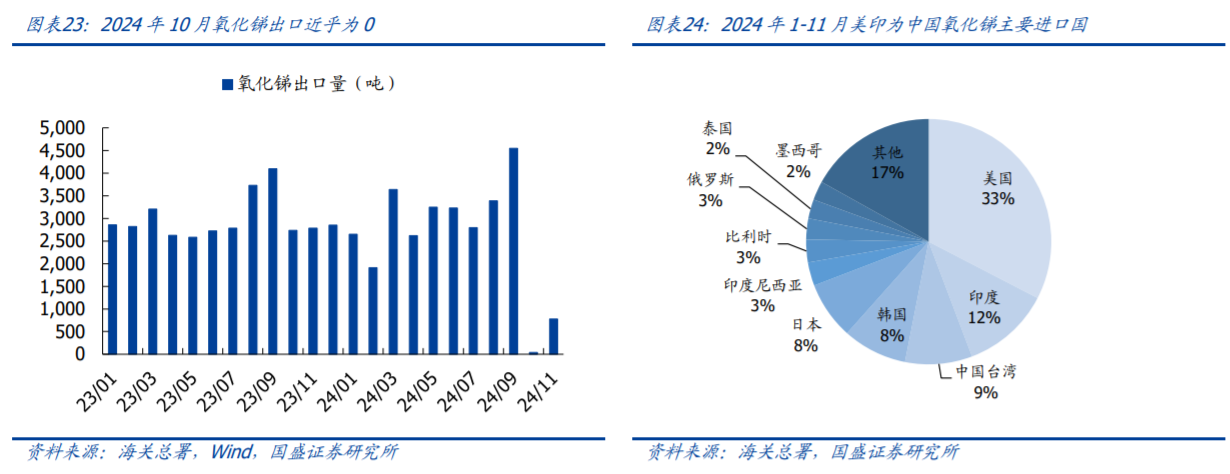

2024年10月出口管制落地后,中国锑品暂停外流,11月出口有限恢复。仍为全球主要供应来源,2023年产量达4万吨,以全球30%储量贡献了49%的产量。相较20年前94%供应占比已出现明显收窄,主要来源于国内总量控制、资源贫化、打击偷盗采以及环保政策趋严。

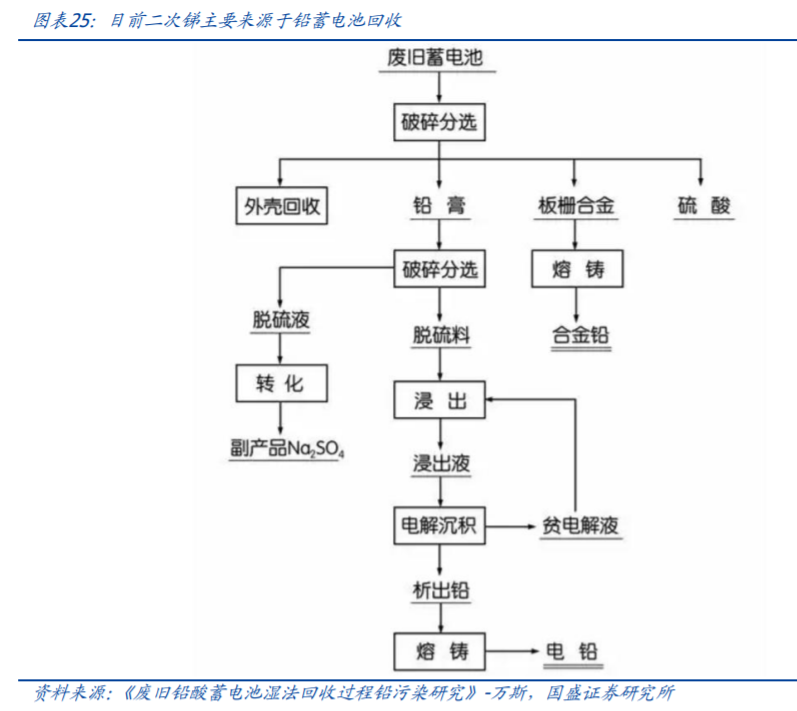

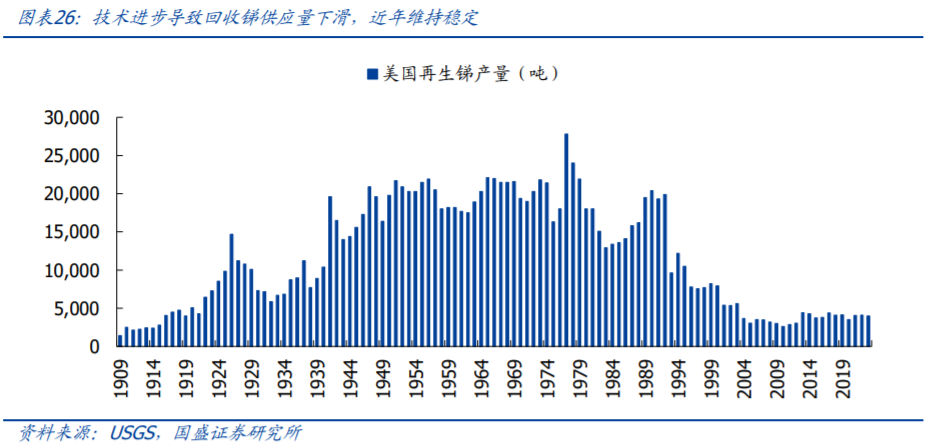

回收料:锑品主要以添加剂、耗材形式消费、难以回收,目前主要回收料来源为废旧铅蓄电池和其他合金,随着免维护铅蓄电池技术发展,铅蓄电池单位用锑量显著下滑。“矿山品位”下滑亦带来回收锑产量明显下滑,近年供应维持稳定。

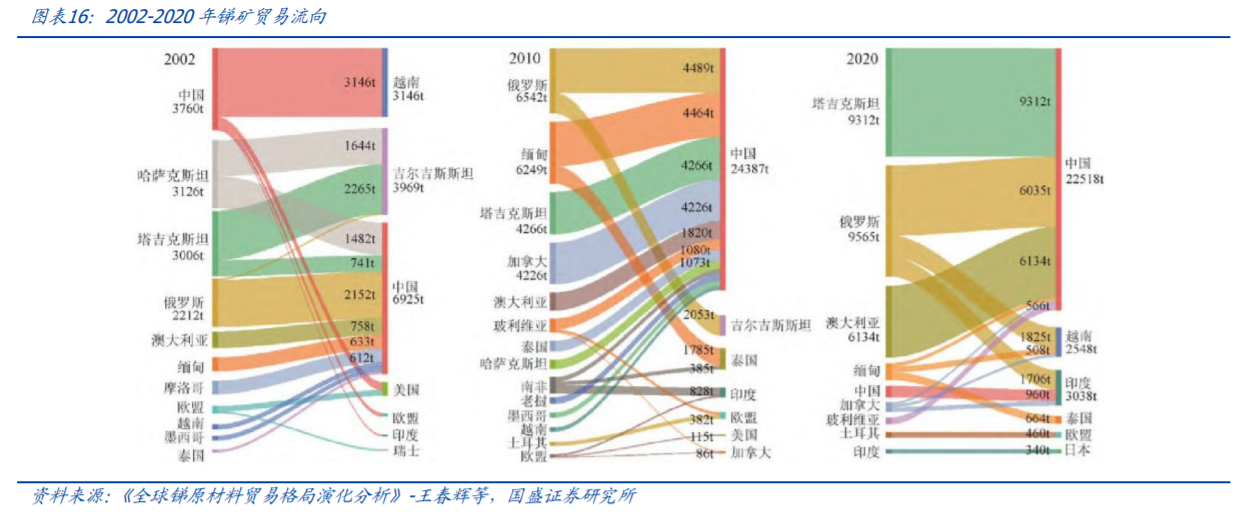

2)塔吉克斯坦:自2012年起塔吉克斯坦贡献主要增量来源,年产量由2012年0.2万吨增至2023年2.1万吨,占全球资源供应量26%。

3)美国:美国锑储量位列全球第九,但出于环保压力、进口相对经济性及战略储备等因素,自2001年起美国境内不再产出锑矿,主要以进口及再生锑形式满足国内需求。

需求:传统阻燃剂需求稳定,光伏玻璃带动需求增量。从锑市场的消费结构来看,据我们测算,2023年全球锑消费量约16.3万吨,其中阻燃剂占49%,主要用于塑料、电子电器设备、橡胶、纺织品、涂料、家具和纸张等产品端;光伏玻璃占比22%,铅酸电池占比12%,催化剂占比12%,其余则应用于合金领域等。

传统需求:阻燃剂和催化剂用锑面临环保压力存在替代预期,但由于锑品综合性能优异,替代进程缓慢,终端需求量增亦部分对冲市场份额下滑。

光伏需求:光伏玻璃对澄清剂性能要求较高,焦锑酸钠澄清剂为当前最主流的品类之一,受益于碳中和背景下光伏装机量高增及双层玻璃渗透带来的单耗提升,光伏玻璃用锑有望贡献主要需求增量。

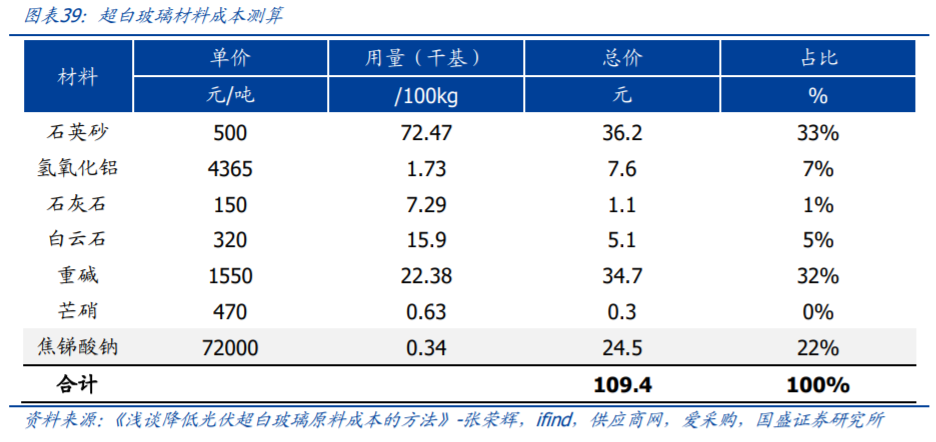

焦锑酸钠已构成光伏玻璃第三大原料成本来源。光伏玻璃主要原材料成分包括石英砂、重碱、石灰石、白云石、硝酸钠、芒硝、焦锑酸纳、氢氧化铝等。每100kg光伏玻璃需要使用约0.34kg焦锑酸钠,按近期价格计算,焦锑酸钠占光伏玻璃材料成本22%,为第三大原料成本来源。据我们测算,当其他材料价格不变的情况下,若焦锑酸钠单价提升至11万元/吨(对应锑锭14.2万元/吨)时,将成为光伏玻璃第一大主材。当前价位下,焦锑酸钠已成为下游光伏玻璃供应商主要成本考量之一。

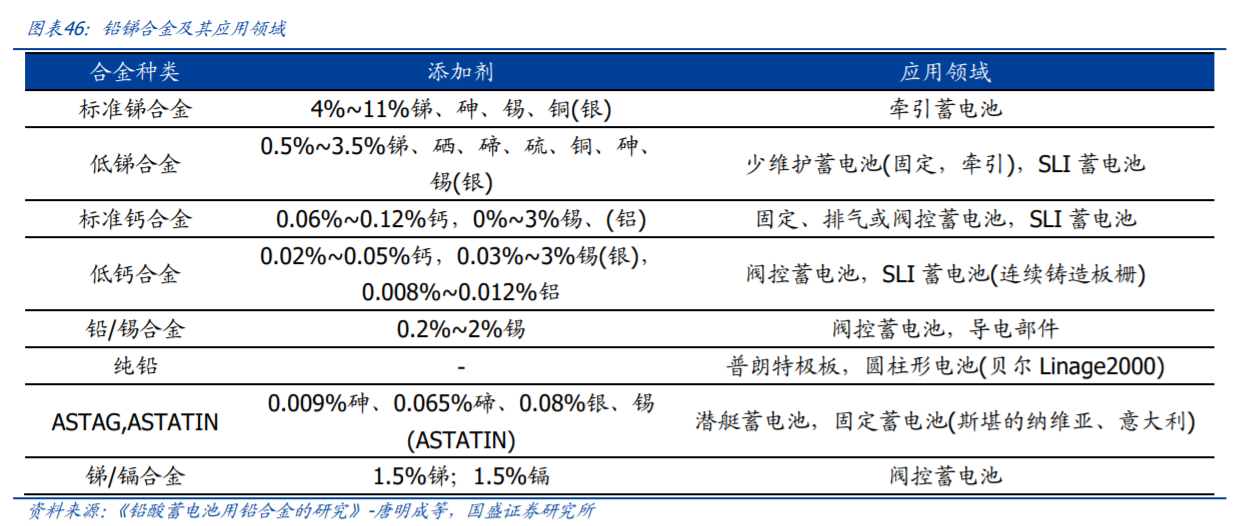

锑主要应用于铅酸蓄电池的电极板栅,免维护技术迭代下低锑合金板栅成为主流。

锑系催化剂是聚酯主流催化剂,具有反应活性高、副反应少、成本低等特点。锑系催化剂是应用最广泛的催化剂类型,在聚酯催化剂中市占率达85%,主要锑化合物为乙二醇锑。

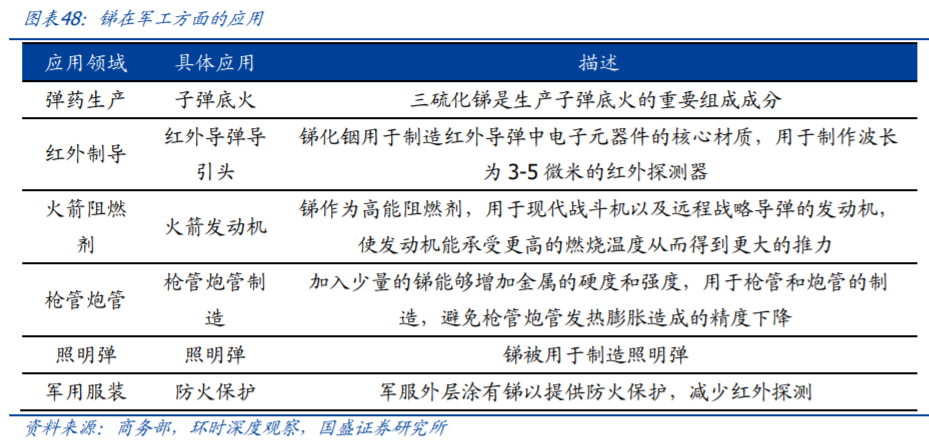

军工半导体:弹药、防火材料等为锑在军工领域的主要需求形式,红外制导、高性能芯片中锑的不可替代性是锑金属战略属性的需求逻辑。当前全球地缘冲突常态化、持久化下,军工领域用锑或维持稳增格局。

供需平衡:预计2024-2026年资源端供给量分别为12.9/13.9/14.5万金属吨;需求量分别为16.9/17.2/17.8万金属吨。2024-2026年供需缺口达-4.0/-3.2/-3.3万吨,供需缺口或维持刚性。

价格展望:供给端新增项目有限,近期爬产项目仅塔铝金业项目;存量矿山受制于环保及品位下移难有更多增量,预计供给端弹性有限。需求端传统阻燃剂、聚酯催化剂需求虽有替代预期,但锑品综合性能仍占优势,衰退进程耗时较长;看好光伏玻璃领域需求增量,同时地缘政治冲突持续或形成对锑品常规性收储备货需求。

综合来看,锑金属供给偏紧、需求稳增,基本面持续向好,锑价中长期中枢有望上行。

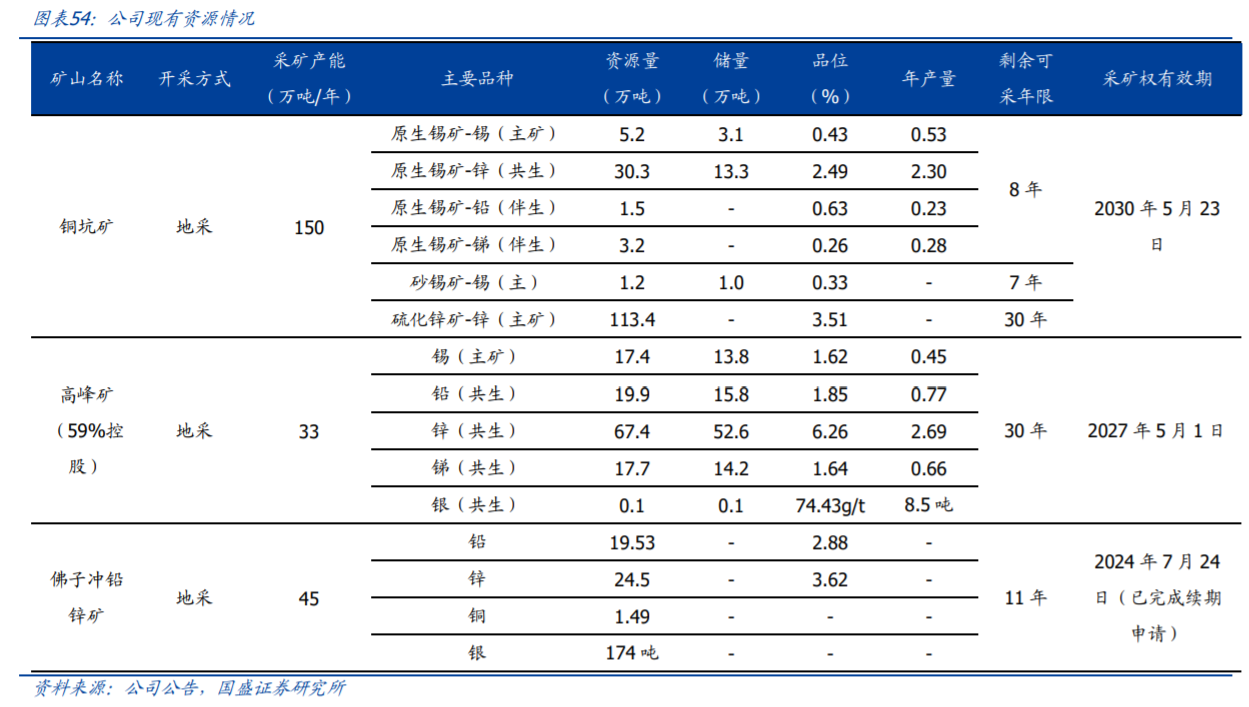

华锡有色:广西锡锑龙头,持续扩产+集团资产注入。

资源储备:公司持有(含控股)并经营三座矿山,分别为河池市南丹县铜坑矿、河池市南丹县高峰矿和佛子冲铅锌矿。其中,铜坑矿实施主体为华锡矿业,于2023年注入公司;

高峰矿实施主体为高峰矿业,为华锡矿业旗下子公司,公司直接或间接持有58.8%股权,2023年与华锡矿业一同注入公司;

佛子冲铅锌矿实施主体为佛子公司,2024年6月公司以5.23亿元向华锡集团收购其100%股权。

截至2024年6月,公司合计拥有权益资源量为:锡17万吨、锌208万吨、铅33万吨、锑14万吨。以USGS储量口径,公司拥有锡锑储量分别占全球3%/4%,占中国11%/13%。

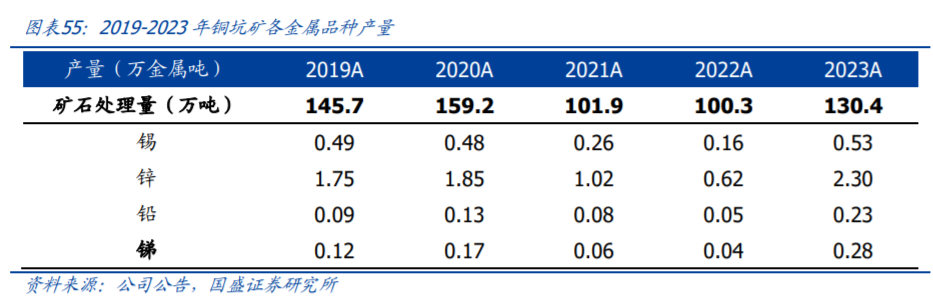

铜坑矿:公司主力矿山,推进证载规模扩容。铜坑矿位于广西壮族自治区河池市南丹县大厂镇境内,矿山证载采矿产能237.6万吨,但由于经过多年开采,矿山资源储量接近枯竭,现有实际采矿产能150万吨,配套车河选厂年产能180万吨。2023年矿山注入公司后,矿山矿石处理量、金属产量均有明显提升,其中锑产量0.28万吨,为过去5年最高水平。

根据三年解决同业竞争承诺,2025-2026年五吉公司存在注入预期。2023年公司资产重组时,为解决同业竞争问题,华锡集团承诺三年内将佛子公司、五吉公司(箭猪坡锑锌铅银矿)、来宾冶炼注入公司,佛子公司已于2024年完成注入。我们预计2025-2026年后续注入有望陆续兑现。目前,华锡集团持有五吉公司69.96%股权,后者拥有箭猪坡锑锌铅银矿采矿权,证载年产能9万吨。

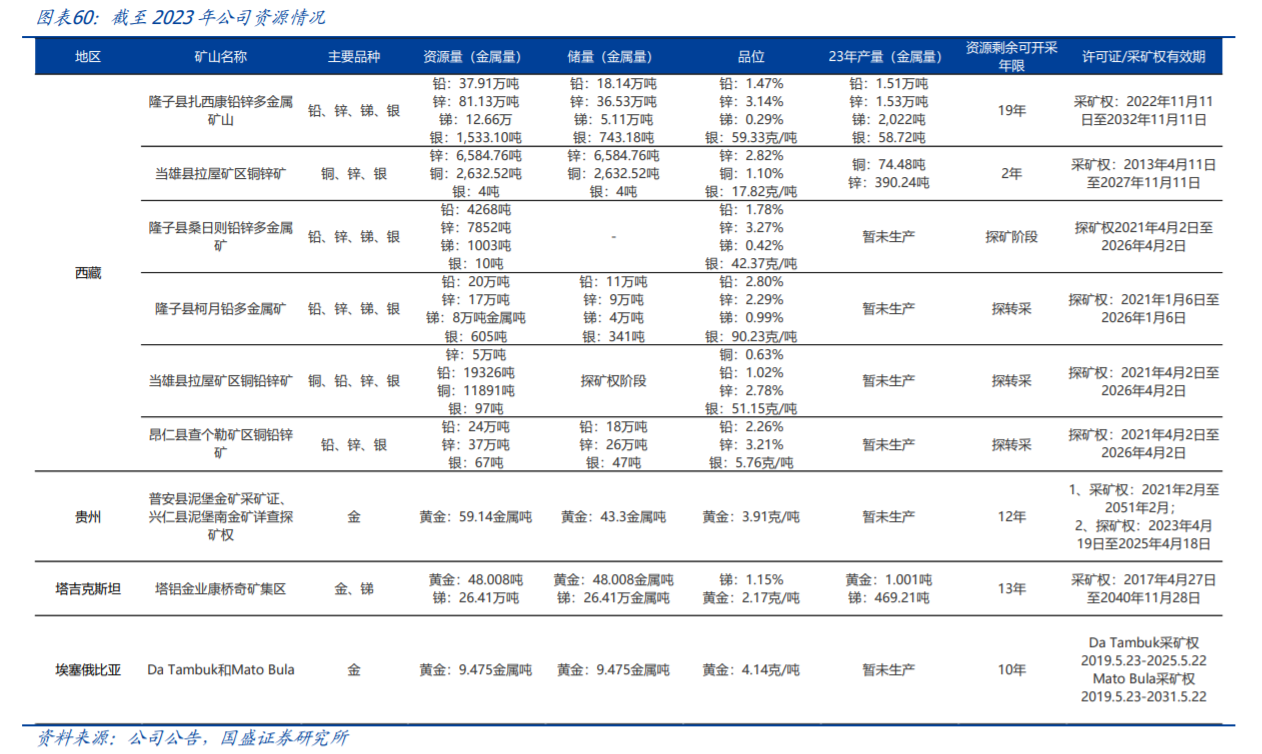

华钰矿业:西藏多金属矿企,塔铝金业释放业绩增量。资源储备:目前公司拥有5项采矿权(含亚太矿业),在产矿山包括西藏扎西康多金属矿、拉屋铜锌矿和塔吉克斯坦康桥奇矿山,柯月等探矿项目多处于探转采阶段。截至2024H1,公司国内控制有色金属铅资源量83.83万吨、锌资源量140.91万吨、锑资源量19.89万吨、银资源量2,298吨、铜资源量14,523.52吨、金(Au)资源量58.96吨。截至2023年,公司控制锑储量35.5万吨,占全球储量16%,国内项目占中国储量14%。

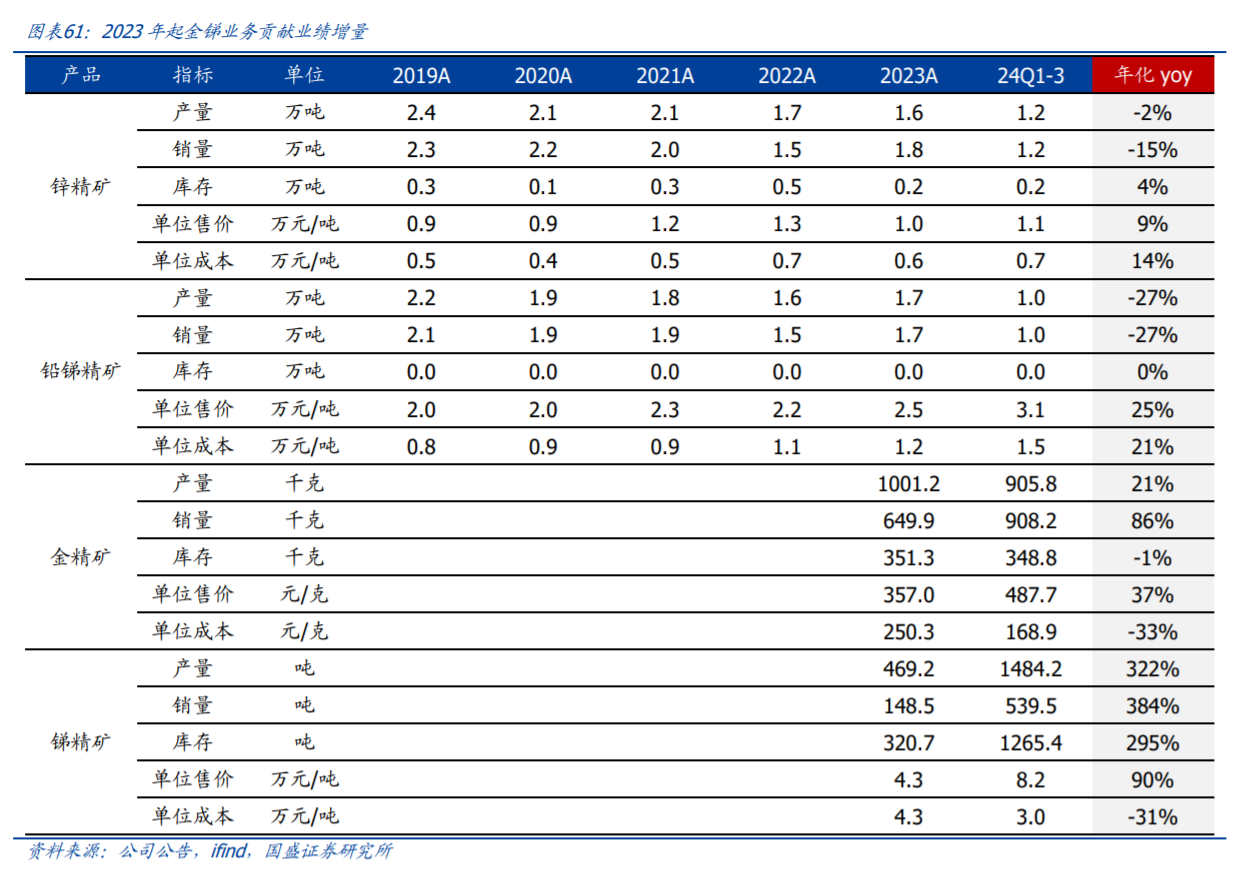

产销量:公司主要产品为锌精矿与铅锑精矿(含银),主要来源于扎西康矿山。2024年前三季度,公司累计产锌精矿与铅锑精矿1.2万吨及1万吨,年化后较去年同比-2%与27%。铅锑精矿产量同比下滑明显,我们认为可能源于本年采矿区域锑金属品位偏低导致。塔铝金业方面,2022年塔铝金业项目正式投产,并于2023年正式释放金精矿、锑

精矿产能,目前该项目处于产能爬坡阶段。2024年前三季度,实现金精矿产量906千克、锑精矿产量1484吨,年化后同比+21%与+322%,锑精矿产量有明显提升。

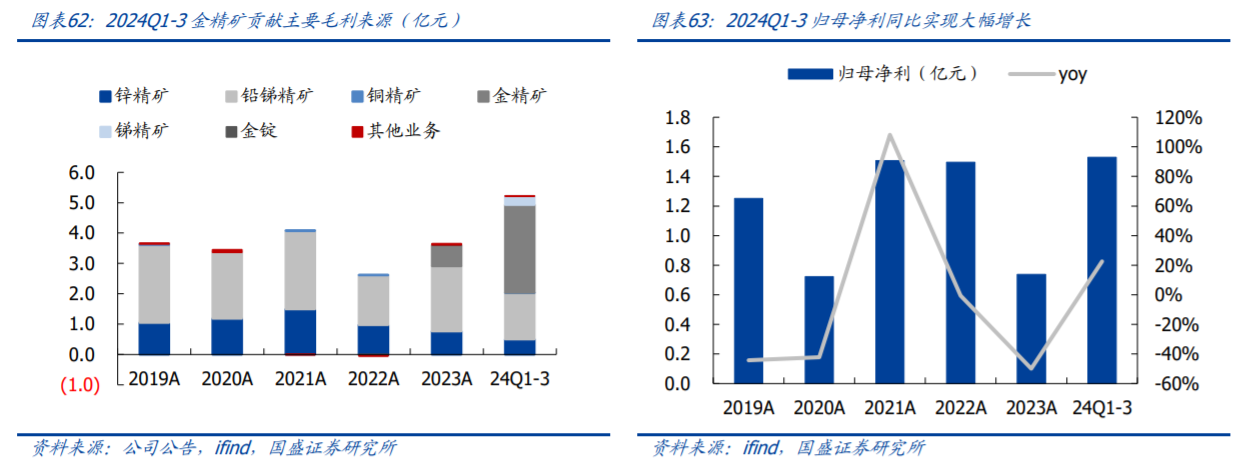

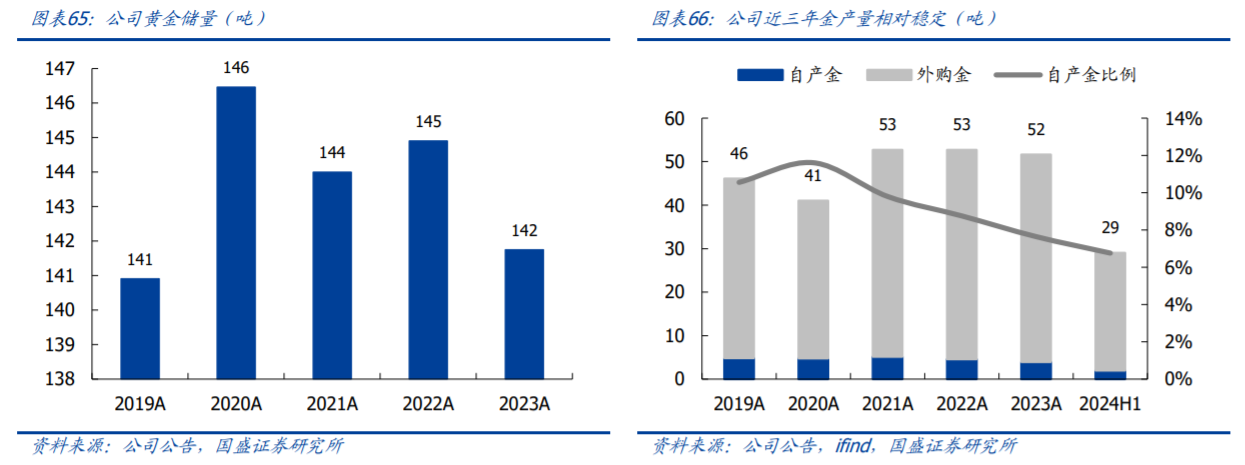

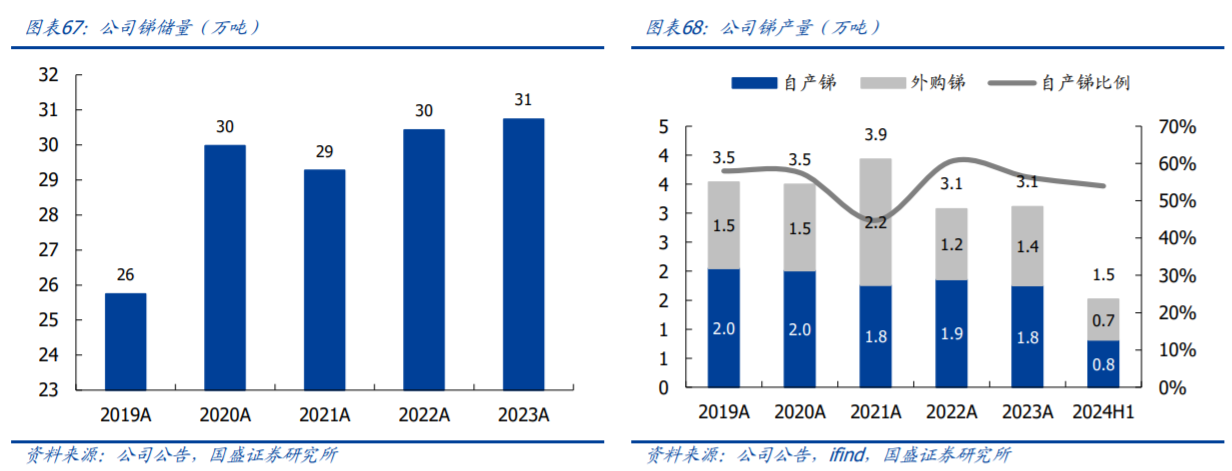

湖南黄金:老牌金锑国企,锑品自产量位居全国第一。老牌金锑国企,锑业务稳定运行。公司于2000年成立,前身为湖南省湘西金矿,2007年8月在深交所上市,湖南黄金集团有限责任公司为公司第一大股东,截至2024Q3末持有公司35.06%股份,实控人为湖南省国资委。自上市以来,公司陆续开展金锑项目收储,先后收购甘肃加鑫矿业、黄金洞矿业、巨龙矿业曲溪矿区金矿普查探矿权等,完成金锑双主业布局。公司主要从事黄金及锑、钨等有色金属矿山采选冶一体化业务,主要产品包括黄金、锑品(精锑、含量锑、氧化锑、乙二醇锑、阻燃母粒)、仲钨酸铵。2023年锑品产量3.1万吨,自产锑1.75万吨,自给率达56%,自产锑占全国产量44%。公司未来主要增量来自甘肃加鑫项目及控股股东代为培育的万古矿区后续注入,锑品生产保持稳定。

资源储备:截至2024H1,公司拥有和控制矿业权30个,其中探矿权18个、采矿权12个。2023年公司保有资源储量金142吨,锑30.7万吨,钨10万吨,其中锑储量占国内储量48%,占全球储量14%。

黄金:现有精炼产线100吨,近年产金稳于48吨。公司现有黄金储量142吨,通过持续勘探增储,同时自产金耗用尚低,公司储量多年维持相对稳定。公司现已建成100吨/年黄金生产线,2021-2023年公司黄金产量稳于48吨,其中自产金约4-5吨,近年自供金比例略有下滑。

锑:公司现有2.5万吨/年精锑冶炼生产线、4万吨/年多品种锑产品生产线,近年锑品产量稳于3.1万吨。储量方面,公司现有锑储量31万吨,2024H1公司合计产锑品1.5万吨,其中0.8万吨来自自产锑,原料自供占比略有下滑。

增量方面:公司甘肃加鑫项目预计2026年建成,万古矿区静待股东注入。甘肃加鑫:加鑫矿业成立于2006年8月,2009年7月湖南黄金以1.12亿元收购90%股权,后少数股东对其增资,公司权益占比降至80%。2024年5月,公司启动甘肃加鑫以地南矿区矿产资源利用项目,项目基本建设期预计2年,生产规模为50万吨/年,产品为金精矿,项目总投资5.88亿元。

万古矿区:由控股股东代为培育,成熟后公司享有优先购买权。2021年6月公司与控股股东签订《行业培育协议书》,由控股股东代为培育资产,承担投资风险,并约定在培育标的成熟后,公司在同等条件下享有优先购买权,2021年8月,湖南黄金天岳成功托管万古矿区除大万矿业以外的7家矿企。集团规划力争“十四五”末装入湖南黄金,与黄金洞矿业、大万矿业合并,成为黄金资源储量200吨、利税6亿元的全省最大黄金生产基地。

参考资料:

20250103-国盛证券-小金属:锑:稀缺战略小金属,供需缺口刚性板块景气向上

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧