AI算力与存储需求爆表 芯片产能扩张启幕! 半导体设备喜迎新一轮牛市

华尔街金融巨头花旗集团近日发布研报称,在全球范围AI算力基础设施建设浪潮如火如荼以及“存储芯片超级周期”宏观背景之下,半导体设备厂商们——尤其是阿斯麦(ASML.US)、泛林集团(LRCX.US)以及应用材料(AMAT.US)这三大半导体设备巨头们,将是AI芯片(AI GPU/AI ASIC)与DRAM/NAND存储芯片产能急剧扩张之势的最大规模受益者。花旗在这份研报中预测,全球半导体设备板块将迎来“Phase 2 牛市上行周期”,也就是说继2024-25年的超级牛市之后有望迎来新一轮牛市轨迹。

华尔街知名半导体行业分析师Atif Malik领导的花旗分析师团队预测,随着AI芯片与存储芯片需求持续激增,台积电、三星电子以及英特尔这三家全球最大规模的芯片制造巨头,以及存储芯片制造商SK海力士在即将到来的财报披露中将对2026年以及之后半导体资本开支(capex) 指引显著上调,进而预判2026年全球晶圆厂半导体设备(WFE)支出更加可能向其“最乐观预测前景”靠拢。

股价走势方面,美股半导体设备板块自开年以来无比强劲。阿斯麦美股ADR价格在2026年开年已经创下历史新高,1月2日单日涨幅超过8%,2026年开年以来涨幅高达16%,市值接近5000亿美元;泛林集团美股市场股价则自2025年下半年以来可谓屡创历史新高,2026年开年以来涨幅高达20%;应用材料股价在2026年开年同样屡创新高,开年以来涨幅高达15%。

花旗分析师团队重点指出,SK海力士与三星电子的最大存储芯片竞争对手美光科技已经在2025年12月的业绩电话会议上将2026财年(截至2026年8月)资本开支从此前的180亿美元上调至200亿美元,意味着同比大幅增长45%,其中芯片制造工厂建设资本开支几乎翻倍。美光还表示2027财年资本开支也将继续增长。作为三星电子与SK海力士在存储芯片市场最直接竞争的对手,美光的大幅扩产举措可能促使这两家位于韩国的存储芯片制造巨头采取相应资本开支扩张行动以维持市场地位。

值得注意的是,市场对于台积电的芯片产能扩张强劲预期不仅聚焦于英伟达、AMD以及博通这三大AI芯片领军者们带来的堪称天量级数据中心AI芯片订单,以及苹果公司每年都能够带来的庞大消费电子芯片订单,在数据中心企业级高性能SSD(隶属于NAND终端应用)领域,面向高性能NVMe(尤其 PCIe Gen5/Gen6)的SSD主控芯片可谓极度依赖台积电高端制程产能——这意味者台积电当前产能必然远远无法满足AI算力与存储带来的“永无止境订单”,大举扩张产能可谓迫在眉睫。

谷歌在11月下旬重磅推出Gemini3 AI应用生态之后,这一最前沿AI应用软件随即风靡全球,推动谷歌AI算力需求瞬间激增。Gemini3 系列产品一经发布即带来无比庞大的AI token处理量,迫使谷歌大幅调低Gemini 3 Pro与Nano Banana Pro的免费访问量,对Pro订阅用户也实施暂时限制,叠加韩国近期贸易出口数据显示SK海力士与三星电子HBM存储系统以及企业级SSD需求持续强劲,进一步验证了华尔街所高呼的“AI热潮仍然处于算力基础设施供不应求的早期建设阶段”。

随着微软、谷歌以及Meta等科技巨头们主导的全球超大规模AI数据中心建设进程愈发火热,全方位驱动芯片制造巨头们3nm及以下先进制程AI芯片扩产与CoWoS/3D先进封装产能、DRAM/NAND存储芯片产能扩张大举加速,半导体设备板块的长期牛市逻辑可谓越来越坚挺。

在华尔街巨头摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI推理端算力需求风暴”推动之下,持续至2030年的这一轮整体AI基础设施投资浪潮规模有望高达3万亿至4万亿美元。

2026年,芯片制造巨头们产能扩张大浪潮来袭

花旗发布的这份研报显示,2026年的芯片股主线投资策略绝对不是“泛泛看多半导体”,而是明确落在股票市场半导体设备龙头领域(即WFE相关)。花旗的半导体投资策略锁定“芯片制造大厂们capex激增到WFE总市场规模扩大,再到半导体设备领军者们订单/营收/利润扩张”的这一价值传递链条,押注2026年半导体设备景气度继续上行。

花旗最新测算显示的2026年全球WFE市场规模模型约为1150亿美元(意味着将同比+10%,远远高于过去十年平均增长水平),并指出三芯片制造大厂(台积电、三星与英特尔)合计约占其中的59%;同时强调其观察到的增长趋势显示2026年整体WFE将“更加接近”其1260亿美元的牛市预测情景。

尤其是对于全球芯片代工之王台积电,花旗预计台积电2026年capex指引区间约为460–480亿美元,并判断全年可能大幅上修(花旗与机构投资者们的交流口径“可到500亿美元”)。台积电在去年10月的业绩电话会议上已将2025年资本开支区间从此前的380亿至420亿美元区间下限上调至400亿至420亿美元。

在花旗看来,AI基建狂潮所拉动的“算力—存储—先进芯片制造”链条决定了半导体设备capex粘性比以往任何周期都强劲:基于AI训练/推理的海量算力需求不仅推高先进制程逻辑芯片需求,也显著抬升高端存储芯片(尤其HBM/企业级SSD相关)的需求强度;在芯片制造工艺复杂度上升背景下,单位晶圆的设备“前沿先进工序数/步骤数”增加,设备端更容易体现为需求的持续性与订单能见度提升。

花旗的WFE模型拆分假设里明确给出NAND +30%、DRAM +12%、Foundry/Logic +10%(其模型口径),说明该机构认为2026年不是单一的AI算力板块托举,而是更均衡的先进芯片制程扩张,这往往更利好覆盖面广、产品组合完整的半导体设备龙头(比如聚焦沉积/刻蚀/清洗/量测/先进封装等多环节)。

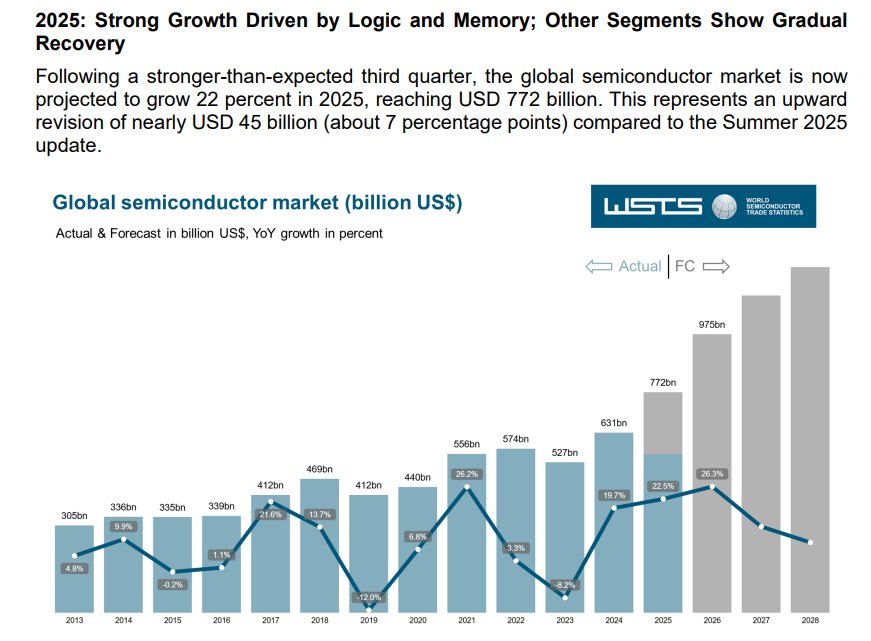

世界半导体贸易统计组织(WSTS)近日公布的最新半导体行业展望数据显示,全球芯片需求扩张态势有望在2026年继续强势上演,并且自2022年末期以来需求持续疲软的MCU芯片以及模拟芯片也有望踏入强劲复苏曲线。

WSTS预计继2024年强劲反弹之后,2025年全球半导体市场将增长22.5%,总价值将达到7722亿美元,高于WSTS春季给出的展望;2026年半导体市场总价值则有望在2025年的强劲增长基础之上大举扩张至9755亿美元,接近SEMI预测的2030年1万亿美金的市场规模目标,意味着有望同比大增26%。

WSTS表示,这种连续两年的强劲增长趋势将主要得益于AI GPU主导的逻辑芯片领域以及HBM存储系统、DDR5 RDIMM与企业级数据中心SSD所主导的存储领域持续强劲的势头,预计这两个领域都将实现无比强劲的两位数增长,这得益于人工智能推理系统与云计算基础设施等领域持续强劲扩张需求。

光刻、刻蚀、薄膜沉积与先进封装设备迈向需求激增周期

花旗分析师团队表示,“Phase 2 上行周期”意味着估值锚从“估值触底修复”转向“盈利持续上修”:当WFE总盘子从基准情景往牛市情景偏移时,半导体设备领域龙头公司盈利弹性甚至有可能大于营收弹性(规模效应+产能利用率提升+高端工艺占比提高),因此花旗选择用 阿斯麦、泛林集团以及应用材料的半导体设备组合来表达“上行斜率”前景。

阿斯麦、泛林集团以及应用材料,这三大半导体设备巨头,可谓覆盖了光刻、刻蚀、薄膜沉积与先进封装设备,而这些半导体设备细分领域正是受益于AI基建狂潮与存储超级周期的最佳半导体设备领域。

总部位于荷兰的光刻机巨头阿斯麦(ASML Holding NV)所推出的EUV光刻机器,可以说是自2023年以来的史无前例全球AI热潮之下,台积电、三星电子等最大规模芯片制造商们打造出为ChatGPT、Claude等全球最前沿AI应用提供最核心驱动力的AI芯片的必备半导体设备,同时也是在当前这轮可能持续到2027年“存储超级周期”宏观背景之下,SK海力士与美光科技等存储巨头们打造HBM存储系统、数据中心企业级SSD/DDR等核心存储设备所必需具备的机器系统。

AI GPU/AI ASIC加速器的性能跃迁高度依赖先进逻辑节点(3nm到2nm,或者更先进的1.8nm、1.6nm),而这些节点的关键层必须使用EUV甚至High-NA EUV来实现更小线宽与更高良率;阿斯麦的EUV/High-NA EUV设备明确面向3nm以及sub-2nm 逻辑与全球性能领先的DRAM的量产需求,是先进制程扩产的“瓶颈型资本品”。与此同时,AI训练/推理还把“存储侧”同步点燃:与AI GPU/AI ASIC搭配的HBM存储系统既要求DRAM制造节点继续微缩,又要求刻蚀、薄膜沉积、CMP工艺,以及最为关键的堆叠封装与互连环节(TSV/混合键合先进封装等)显著增加制造步骤与设备密度。

应用材料在其最新的技术解读中指出HBM制造流程相对传统DRAM额外增加约19个材料工程步骤,并声称其最先进的半导体设备覆盖其中约75%的步骤,同时也重磅发布面向先进封装/存储芯片堆叠的键合系统,因此HBM与先进封装制造设备可谓是该公司中长期的强劲增长向量,GAA(环绕栅极)/背面供电(BPD)等新芯片制造节点设备则将是驱动该公司下一轮强劲增长的核心驱动力。相比于应用材料,泛林集团(Lam Research)的优势则全面集中在先进HBM存储所需的高深宽比(HAR)刻蚀/沉积与相关工艺能力,并且3D NAND/先进DRAM结构与互连也都高度依赖泛林独家的HAR工艺。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧