一季度超预期风口掘金指南

今年以来,我国经济修复进度稳健。在行业周期演进以及“两新两重”等重要政策支持之下,不少行业迎来了良好开局。诸如工程机械、电子元件、半导体、传媒娱乐、军工、通信、汽车等行业均有望迎来业绩红利。

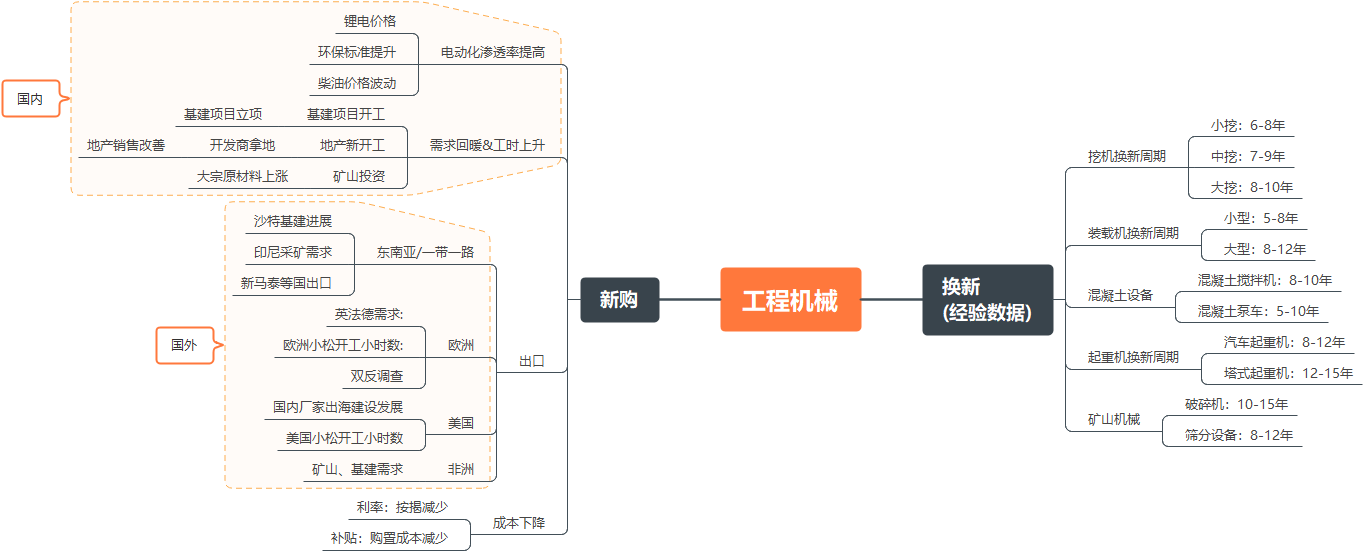

一、工程机械:政策支持+海外扩张=销量回暖

2025年开年以来,工程机械行业展现出强劲的复苏势头,内需市场表现尤为亮眼。1-2月,挖掘机、装载机等主要产品销量大幅增长,挖掘机国内销量同比增长51.4%,装载机销量同比增长34.4%。这一增长主要得益于财政与货币政策的协同发力,推动了基建和房地产行业的企稳回升。与此同时,行业电动化与智能化转型加速推进,电动装载机销量同比增长261.2%,电动化率达到14.5%。

销量增长态势

挖掘机:2025年1-2月,挖掘机(含出口)销量达到31782台,同比增长27.2%。其中国内销量17045台,同比增长51.4%,出口销量14737台,同比增长7.4%。内销增长显著,主要得益于基建投资回暖和设备更新换代需求的释放,而出口的稳定增长则显示了工程机械在国际市场的强劲竞争力。

装载机:装载机市场同样表现出色,1-2月销量达到8730台,同比增长34.4%。其中,国内销量同比增长约20%,出口销量同比增长8.3%。电动装载机的销量增长尤为突出,电动化率达到14.5%,显示出行业向电动化转型的趋势。

其他工程机械:平地机、压路机和摊铺机等工程机械产品销量也呈现增长态势。2025年1-2月,平地机销量同比增长23.9%,压路机和摊铺机销量均同比增长5.7%。整体来看,工程机械行业各细分领域均实现了不同程度的增长,市场需求全面回暖。

增长驱动因素

政策支持:2024年9月以来,一系列逆周期调节政策密集出台,包括降准降息、专项债券支持等,为工程机械行业提供了强大的政策保障。这些政策推动了基建和房地产行业的企稳回升,进而带动了工程机械的需求增长。

设备更新换代:随着工程机械使用寿命的临近,叠加环保标准升级与补贴政策引导,老旧设备替换需求逐渐释放。预计2025年及后续几年将迎来新一轮设备更新高峰,为行业增长提供持续动力。

基建投资回暖:224年下半年以来,基建投资和开工小时数均呈现向好态势。2025年1月,小松国内开工小时数达到66.2小时,显著优于过去两年的春节月。基建投资的回暖为工程机械行业带来了直接的市场需求。

电动化与智能化转型:电动化与智能化是工程机械行业的重要发展方向。2025年1-2月,电动装载机销量大幅增长,显示出行业向电动化、智能化转型的趋势。电动化不仅符合环保政策要求,还能提升设备的性能和效率,为行业带来新的增长点。

工程机械板块需求逻辑梳理

来源:九方金融研究所整理

投资重点

展望2025年全年,工程机械行业市场规模有望达到1.5万亿元,同比增长10%以上。随着内需的持续复苏和海外市场的拓展,行业有望继续保持强劲增长态势。智能化设备的市场份额有望从2024年的10%提升至2025年的30%,电动化率也将进一步提高。重要投资机会包括:

龙头企业:三一重工、徐工机械、中联重科等行业龙头企业凭借其强大的技术实力、品牌影响力和全球市场布局,在行业增长中占据主导地位。这些企业不仅在国内市场具有较高的市场份额,还在海外市场不断拓展业务,有望在未来继续保持稳健增长。投资者可以关注这些企业的长期投资价值。

零部件供应商:随着工程机械行业的持续发展,零部件供应商也将迎来广阔的发展空间。例如,恒立液压等企业作为液压元件的核心供应商,受益于主机厂的出海以及国产替代的加速推进,其业绩有望持续增长。此外,一些专注于高端零部件研发和生产的企业,技术外溢到机器人或者IDC备用能源方向,打开了增长新局面,例如五洲新春、潍柴重机等公司。

新兴市场拓展:随着新兴市场国家基础设施建设的加速推进,工程机械企业有望在这些地区获得更多的市场份额。投资者可以关注那些在新兴市场布局较早、具有较强市场竞争力的企业,如山河智能等。

二、电子行业:消费电子、元件、半导体百花齐放

2025年以来,电子行业在技术创新、市场需求复苏以及政策支持的多重驱动下,展现出强劲的发展态势。

消费电子:AI驱动的智能化与多元化

2025年,消费电子行业在AI技术的推动下迎来了显著复苏。AI技术不仅提升了现有产品的智能化水平,还催生了诸如AI手机、AI眼镜等新型产品,创造了新的市场需求。例如,小米的大语言模型MiLM正式通过备案,华为发布了升级版盘古大模型,这些技术的应用为消费电子行业注入了新的活力。

从市场表现来看,消费电子行业整体呈现温和复苏趋势。2024年,消费电子SW行业指数增长14.86%,显示出市场对消费电子类股票的积极情绪。2025年,随着AI技术的进一步普及,消费电子终端市场的复苏态势有望进一步巩固。

新兴技术与应用场景

折叠屏技术与高端化趋势:折叠屏技术的成熟推动了高端智能手机市场的增长,特别是售价超过1000美元的智能手机销量显著上升。

智能穿戴与物联网:智能穿戴设备、VR/MR等细分产品线发展迅速,成为消费电子行业新的增长点。

即时零售与新场景拓展:即时零售市场中消费电子品类的高速增长,显示了消费者对快速交付和便捷购物的需求。

电子元件:技术创新与市场需求的双重驱动

2025年,电子元件行业在技术创新和市场需求的双重驱动下,呈现出良好的发展态势。AI技术的普及推动了电子元件在消费电子、智能汽车等领域的应用,带动了PCB、MLCC、CMOS等细分领域均实现了显著增长。

重点关注方向:

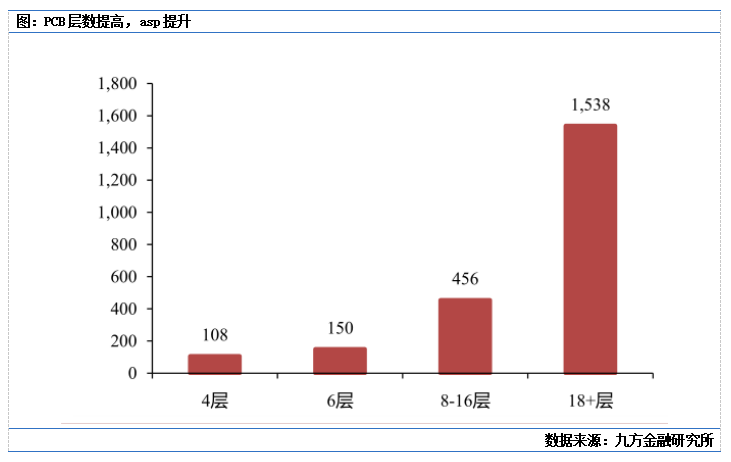

PCB:随着5G通信和汽车电子的快速发展,PCB行业迎来了广阔的发展空间。例如,深南电路、沪电股份等企业在5G通信和汽车电子领域具有较强的技术实力和市场份额,有望在未来继续保持快速增长。此外,一些专注于高端PCB研发和生产的企业,如兴森科技(PCF载板)、胜宏科技(英伟达显卡PCB)等,也具有较高的投资价值。

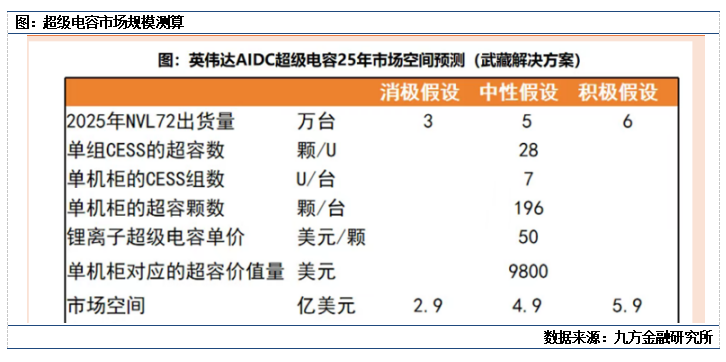

电容(MLCC/超级电容):随着消费电子和汽车电子市场的不断扩大,MLCC的需求持续旺盛。风华高科、三环集团等企业在MLCC领域具有较强的技术实力和市场份额,有望在未来继续保持稳定增长。投资者可以关注这些企业的长期投资机会。同时,随着AI服务器功耗大幅攀升,对超级电容的需求快速放量,超级电容相关公司(例如江海股份)也将迎来较好的投资机遇。

CMOS:随着智能手机、安防监控等领域对CMOS图像传感器需求的不断增加,CMOS行业迎来了快速发展。韦尔股份、格科微等企业在CMOS领域具有较强的技术实力和市场份额,有望在未来继续保持快速增长。此外,一些专注于高端CMOS研发和生产的企业,如思特威等,也具有较高的投资潜力。

半导体:技术创新与国产替代的加速推进

2025年,半导体行业在AI、5G和新能源汽车等领域的推动下,保持了较高的增长率。AI技术的普及推动了半导体市场的需求增长,尤其是在AI芯片和汽车芯片领域。

从细分品类来看,逻辑芯片、存储芯片和传感器的增长最为显著。2025年,逻辑芯片预计增长16.8%,存储芯片预计增长13.4%,传感器预计增长7.0%。这些领域的增长主要得益于AI服务器和新能源汽车的快速发展。

美国对华出口管制的升级凸显了半导体全产业链国产自主可控的重要性。在政策支持下,国内半导体企业加速技术突破,国产替代进程不断推进。

重点关注方向:

SoC芯片:随着人工智能的快速发展,端侧产品今年有望大幅涌现,SoC芯片的需求持续旺盛。瑞芯微、全志科技、恒玄科技等企业在SoC领域具有较强的技术实力和市场份额,有望在未来继续保持快速增长。此外,芯片设计上游厂商如芯原股份、华大九天等公司也值得重视。

存储芯片:随着数据中心和智能设备市场的不断扩大,存储芯片的需求持续旺盛。江波龙、佰维存储、联芸科技等企业在存储芯片领域具有较强的技术实力和市场份额。

半导体设备:随着国内半导体产业的快速发展,半导体设备的需求持续旺盛。北方华创、中微公司等企业在半导体设备领域具有较强的技术实力和市场份额,有望在未来继续保持快速增长。此外,一些专注于高端半导体设备研发和生产的企业,如华海清科、拓荆科技、富创精密、新莱应材也具有较高的投资潜力。

三、国防军工:拐点临近,迎接戴维斯双击

2025年以来,军工行业在政策支持、市场需求复苏以及技术创新的推动下,展现出强劲的发展态势。作为“十四五”规划的收官之年,2025年不仅是军工行业订单集中落地的关键时期,也是“十五五”规划布局的起点。

年初至今,国防军工(申万)指数创下年内新高,涨幅转正,显示出市场的积极预期。部分权重股如航发动力等显现底部放量之势,表明增量资金流入配置。此外,军工ETF基金份额环比增加9.08%,显示出市场对军工板块的关注度提升。

政策支持:国防预算增长与战略目标明确

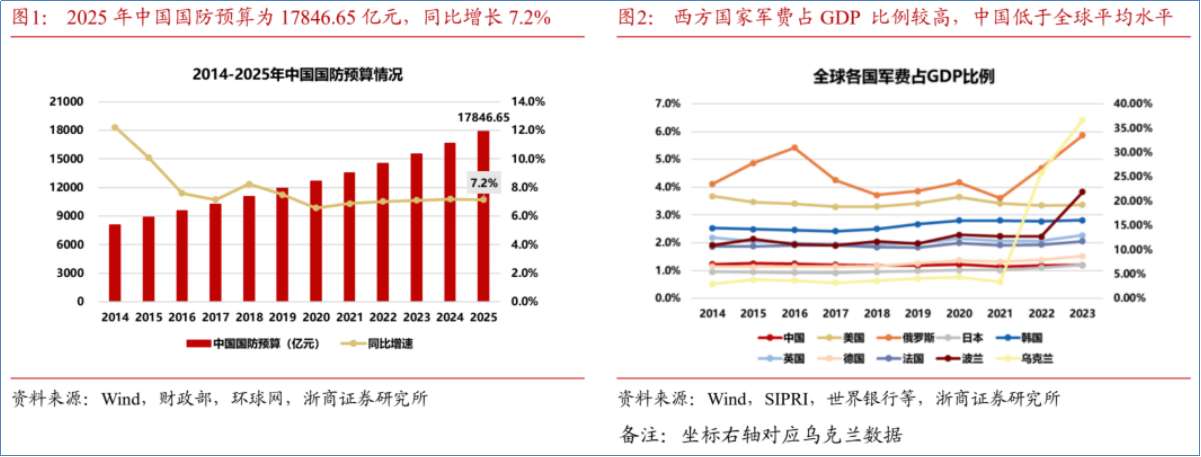

政策支持是2025年军工行业发展的核心驱动力之一。我国军费预算增速已连续四年超过7%,2025年国防预算占GDP比例约为1.26%,创下2017年以来新高,但仍远低于美国的2.99%。稳定的军费增速为军工行业提供了坚实的发展基础。

政府工作报告中明确提出2025年要“全力打好实现建军一百年奋斗目标攻坚战”,并强调“加快发展新质战斗力”,推动装备信息化、智能化、高效费比等方向的发展。此外,商业航天、低空经济等“大军工”领域也受到政策关注,后续有望获得更多支持政策。

从订单情况来看,2025年作为“十四五”收官之年,前期延迟的订单有望实现恢复性增长。近期,国科军工、大立科技、光威复材等企业陆续公告大额订单,显示出订单修复的积极信号。尽管2024年部分军工企业因订单延后等因素面临业绩压力,但随着订单的逐步落地,行业基本面正在加速回暖。

行业发展趋势:新兴领域与技术创新

新兴领域崛起

商业航天与低空经济:2024年,商业航天和北斗应用等领域实现快速发展,2025年将继续成为市场关注的焦点。政府工作报告中明确提出推动商业航天、低空经济等新兴产业的安全、健康发展,显示出政策对这些领域的支持。

新质战斗力建设:随着“加快发展新质战斗力”战略目标的推进,装备信息化、智能化、高效费比等细分领域将成为未来军费投入的重点方向。

技术创新与产业升级

航空产业链:航空主机厂如中航沈飞、航发动力等企业订单逐步恢复,新型号如J35A、J20S等的亮相标志着我国航空装备的升级换代。未来,航空产业链有望在新型号的驱动下实现新一轮增长。

无人系统与智能化装备:随着新式战争时代的到来,无人系统、精确制导弹药等智能化装备将成为未来战场的关键力量。这些领域的发展将为军工行业带来新的增长点。

重点关注方向

2025年,军工行业迎来了“装备周期+人事周期”的共振,新一轮装备建设期即将到来。投资者可以围绕以下几个方向进行布局:

传统军工领域:重点关注航空、船舶、航空航天等产业链,这些领域预计将实现订单修复和业绩反弹。

新质生产力方向:关注具备低成本、智能化和体系化特点的企业,特别是在精确制导弹药、无人系统等新兴领域。

改革与出海方向:关注有资产整合预期以及在军贸市场具有竞争力的公司,国际化将是军工行业的新趋势。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧