【九方收评】创业板指冲高回落 两市成交额萎缩超7600亿

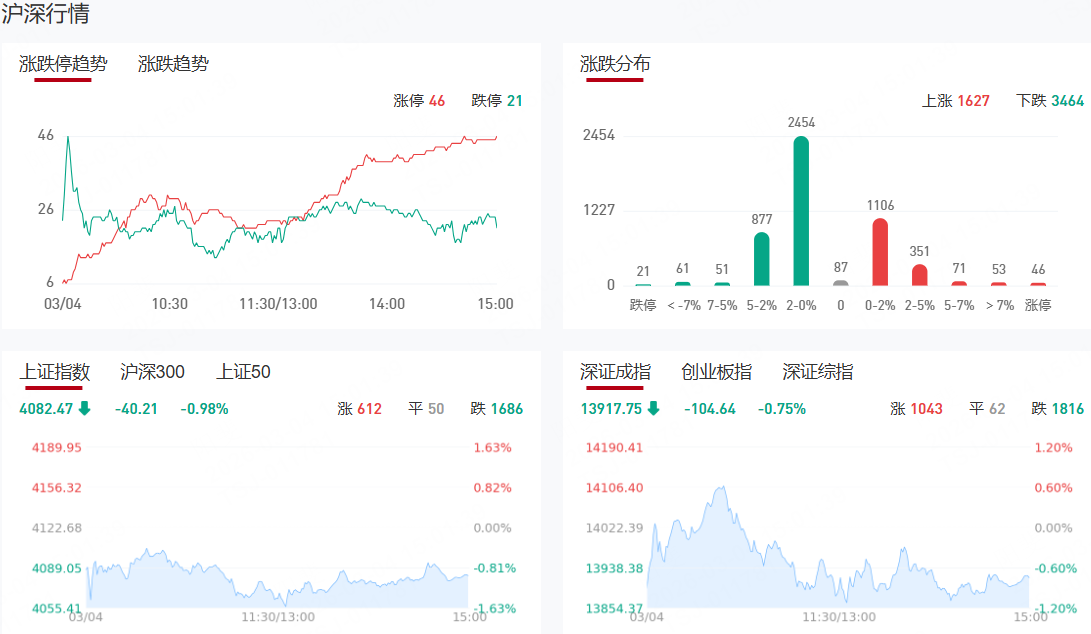

沪指震荡调整失守4100点,深成指、创业板指冲高回落。沪深两市成交额2.37万亿,较上一个交易日缩量7638亿。盘面上,市场热点快速轮动,全市场超3600只个股下跌。从板块来看,电网设备概念持续走强,神马电力5天3板,杭电股份4天2板,迦南智能、通光线缆、汉缆股份涨停。军工板块逆势上涨,无人机、船舶方向领涨,航天彩虹3天2板,中无人机涨超15%。油气股探底回升,准油股份3连板,洲际油气7天5板,水发燃气4连板,山东墨龙3连板。下跌方面,航运板块大幅下挫,连云港、南京港、凤凰航运跌停。煤炭板块集体走弱,云煤能源跌停。

板块方面,电网设备、军工装备、农业股等板块表现活跃,煤炭、天然气、港口航运等板块表现落后。截至收盘,沪指跌0.98%,深成指跌0.75%,创业板指跌1.41%。

涨停天梯榜:

【4连板】亚盛集团、水发燃气

【3连板】洲际油气、山东墨龙、准油股份、石化油服

【3天2板】航天彩虹

【反包板】航天彩虹

消息面

统计局:中国2月官方制造业PMI为49%比上月下降0.3个百分点

2月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.3个百分点,制造业景气水平有所回落。从企业规模看,大型企业PMI为51.5%,比上月上升1.2个百分点,高于临界点;中、小型企业PMI分别为47.5%和44.8%,比上月下降1.2个和2.6个百分点,低于临界点。从分类指数看,构成制造业PMI的5个分类指数中,生产指数、新订单指数、原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

HALO交易火了机构扎堆的低估值潜力股揭秘(名单)

据统计,10家及以上机构评级个股中,筛选后有29股(属于石油石化、煤炭、有色、化工等HALO交易相关板块)按照2026年机构一致预测净利润计算的市盈率低于15倍。从机构关注度角度来看,徐工机械有21家机构评级,居首。中煤能源、卫星化学两只个股均有20家机构评级,巨星科技、中联重科、浙江鼎力、陕西煤业等个股均有15家以上机构评级。

油气、航运板块集体发异动公告多家公司回应地缘冲突影响

3月3日晚间,包括中国石油(601857.SH)、中国石化(600028.SH)、中国海油(600938.SH)、中曼石油(603619.SH)、中海油服(601808.SH)等在内的十多只油气股、能源股,以及包括中远海能(600026.SH)、招商轮船(601872.SH)、招商南油(601975.SH)等在内的多只航运股集体发布异动公告,提示风险。同时,多家上市公司在公告或互动平台回应了地缘局势对业务的影响。

“三桶油”史上首次连续两日集体涨停晚间齐发公告提示油价波动风险

3月2日至3月3日,中国石油(601857.SH)、中国石化(600028.SH)、中国海油(600938.SH)三大石油巨头连续两个交易日集体涨停,创下A股市场历史纪录。3月3日晚间,三家公司相继发布股票交易异常波动公告,一致提示"短期油价波动存在较大不确定性",提醒投资者注意风险。

化工行业期货股票双双大涨!社保基金重仓7只机构重点关注股

从机构关注度来看,评级机构数量在5家及以上的个股合计有13只,其中宝丰能源和华鲁恒升等个股获评级机构数量居前,均超过20家。上述机构关注的个股中,华鲁恒升、昊华科技、新奥股份、卫星化学、广汇能源、湖北宜化、宝丰能源7股2025年三季度末获社保基金重仓。

机构观点:

华泰证券:预计“十五五”国内风电装机有望保持稳定增长,看好整机厂+海风出海+核心零部件

华泰证券研报称,2026年国内装机或延续高景气,海风贡献度有望提升。考虑到2025年风机招标量维持高位,结合近9GW海风项目处于已开工未并网阶段,预计2026年国内新增装机130GW,其中陆风120GW、海风10GW。展望后续,在绿电直连、以旧换新等新需求支撑下,叠加深远海逐步放量,预计“十五五”国内风电装机有望保持稳定增长。继续看好整机厂盈利修复+海风出海+核心零部件厂经营杠杆释放:1.整机厂盈利修复:国内陆风涨价订单交付比例上升,叠加海风与出海占比提升,有望支撑整机厂盈利修复,氢氨醇业务打开第二增长曲线。2.海风出海:近期地缘冲突导致欧洲能源供给受阻,海风作为本土优质资源,受益于政府补贴扶持,有望迎来需求加速释放;欧洲本土管桩产能紧缺,需求或持续外溢至国内厂商。3.核心零部件厂经营杠杆释放:我们测算主轴轴承、铸造主轴等环节供需格局偏紧,头部零部件企业产能释放支撑业绩持续向上。

中金:北京、上海楼市拐点渐行渐近

中金公司研报称,本轮房地产周期调整至今已逾四年,结合近期供给侧和政策端变化,中金公司认为今年北京、上海楼市房价有望企稳,房地产板块或渐进beta行情,建议投资者根据风偏把握三类投资思路:1)配置beta特征明显的稳健标的;2)配置地产开发的结构性成长,产品力强、存货质量优的标的,和估值折价深且潜在弹性大的标的;3)部分民企重回“牌桌”,在超跌估值下实现可观重估。

银河证券:建议持续关注恒生互联网科技巨头低位布局机会

银河证券研报称,伴随国产大模型能力持续提升,百模大战进入到淘汰赛阶段,或将走向Token通胀,而原生大模型公司由于其业务纯粹性,相较传统互联网大厂具备优势,短期获得资金青睐与追捧,但传统互联网巨头在AI时代的流量入口之争是有必要的,流量仍然是AI时代最重要的资产之一,长期来看互联网公司有望凭借其流量优势重新夺回AI时代地位,原生大模型厂或将成为其产业链中重要一环,建议持续关注恒生互联网科技巨头低位布局机会。建议关注以下细分赛道及公司:1.国产算力产业链;2.IDC服务商与算力租赁;3.大模型厂商;4.国产信创厂商;5.AI Agent及应用;6.云计算厂商;7.一体机及端侧AI;8.数据要素产业链中供给、流通、应用公司;9.工业软件。

中信建投:区域整合提速,并购双主线改写证券业格局

中信建投研报称,东吴证券筹划收购东海证券,开启省域金融资源整合新阶段。2025年以来行业并购密集落地,形成头部强强联合打造一流投行、地方国资主导区域整合打造本土龙头的双主线格局,驱动逻辑从政策主导转向政策与市场双向共振,推动行业从分散竞争走向梯队化分层,头部格局重构为多强鼎立,尾部券商加速出清,中小券商区域整合为其开辟错位发展路径。

国金证券:市场正处新一轮上行的前夜

当下世界面对科技挑战产业秩序,地区冲突挑战全球化秩序,在秩序繁荣期被遗忘的实物资产将具有系统重要性。同时,中国资产具有全球最强的实物属性,在动荡中的重估值得重视。2025年中国的市场上涨,更像是美国金融扩张和科技泡沫的外溢;当下,逻辑切换期的震荡在所难免,但是切记不是熊市,而是属于中国资产新一轮上行的前夜。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

免责声明:以上内容由九方智投贺国庆(A0740622100001)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧