江苏海风招标开始 时间节点早于预期

【摘要】

海风明年整体向上趋势明确,江苏地域使用权、广东航道问题有望解决,福建、广西等进展,粤东、山东、浙江等正常推进,预期装机量将有明显提升,海风项目有望迎来快速落地期。

事件:江苏省发改委12月19日公布,组织开展江苏省2024年度海上风电竞争性配置工作。

点评:时点超预期,但规模微减。截至目前,江苏2.65GW已进入开工阶段,此次二期竞配启动,意味着江苏项目进入常态化推进阶段。

本次竞配涉及海风项目7.65GW,对应20个项目。前期江苏省十四五海风规划9.09GW,后因“单30”等因素影响,部分厂址放弃导致规模略减,但无争议厂址一次性释放。

原先预期竞配启动于2025年初,并要求存量整改工作完工验收完毕,今日提前启动,或预示相关阻力可能较小。

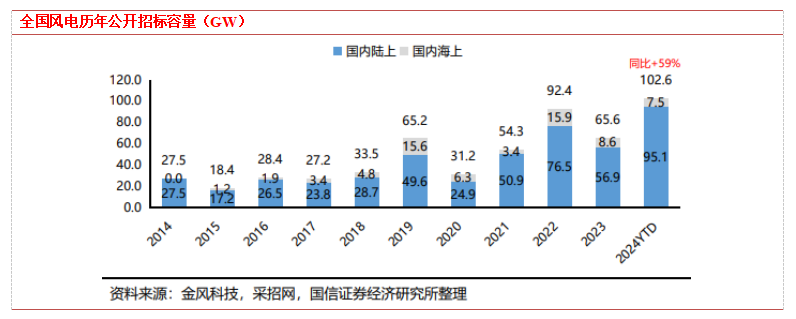

风电产业现状:招标总量创新高,海风催化不断

2024年至今,全国风机累计公开招标容量102.6GW(+59%),其中陆上风机公开招标容量95.1GW(+69%),海上风机公开招标容量7.5GW(-10%)。2024年陆上风机(不含塔筒)平均中标价格为1339元/kW。

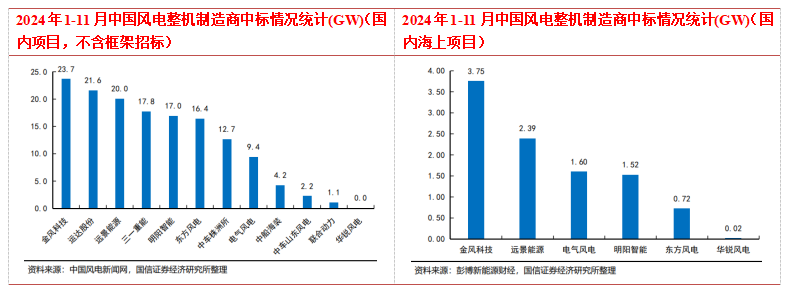

根据中国风电新闻网的统计,2024年1-11月我国12家风电整机制造商合计中标规模146.1GW(国内项目,不含框架招标),其中中标规模前三的企业是金风科技(23.7GW)、运达股份(21.6GW)以及远景能源(20.0GW)。

2024年1-11月中国风电整机制造商中标情况统计(GW)(国内项目,不含框架招标) 2024年1-11月中国风电整机制造商中标情况统计(GW)(国内海上项目)

近期海上风电利好不断

① 江苏二期竞配7.65GW;

② 福建竞配2.4GW;

③ 广东帆石一海缆招标落地、青洲七海缆招标落地、中广核1400MW项目招标启动等;

④ 江苏项目启动,2.65GW项目对于明年上半年业绩的增量,同时二期竟配预计明年下半年有望开工少量交付,2026年装机,收入利润的良好支撑(7.65GW预计对应约150亿收入,30亿利润);

⑤ 浙江、山东等项目持续推进;同时后续可期待广西项目进展。

小结

2024年前三季度陆风招标保持高景气,海风招标同比实现转正;2025年海陆装机有望迎来双重景气。7月以来黑色原材料价格呈现下跌走势,大兆瓦零部件2025年预计出现供给偏紧,催生出部分环节的涨价预期。

国内海上风电开工蓄势待发,已核准项目容量超25GW,未来一年有望进入密集开工期。2025-2026年欧洲海风招标有望进入窗口期,国内海缆、管桩头部企业在海外供给吃紧背景下有望充分受益。

国内陆风机组报价企稳复苏构筑盈利底部,出口订单快速增长提供远期盈利弹性。风电三季报已落地,后续开工、催化和业绩有望形成共振。

建议关注4个主要产业链方向:

1)导管架产能占比较高、远期出口空间较大的塔筒/管桩龙头;

2)预期修复、出口空间逐步打开的海缆龙头企业;

3)国内盈利筑底、出口加速的整机龙头;

4)零部件企业2025年量利齐增机会。

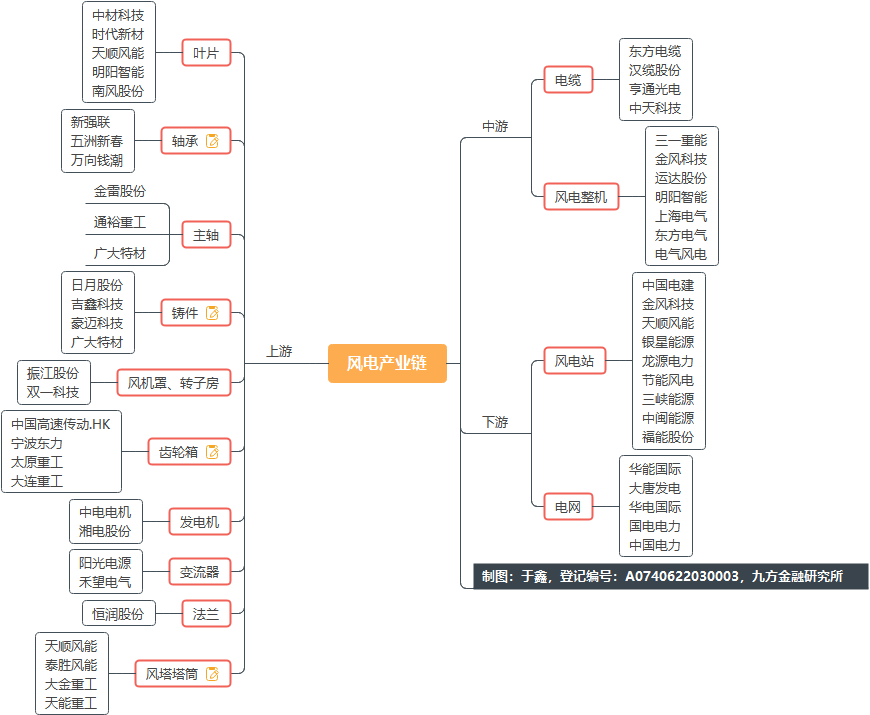

风电产业链

参考资料:

20241215-国信证券-风电电网产业链周评(12月第2周):陆风招标持续高增,背靠背直流提供换流阀增量市场

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧