【行业洞察】电子年报掘金第一弹:江波龙

截止1月31日,电子行业披露业绩预告的公司已经超过50%,这其中业绩实现同比增长的公司仅38.7%,表明2023年全年行业整体是承压的。在这种情况下,行业很难进入普涨的局面,优中选优仍然是重点。今日开始我们立足基本面,从业绩实现增长或者扭亏的企业中,去寻找潜在机会。今日,我们为你带来江波龙的简要分析。

江波龙主要从事Flash及DRAM存储器研发、设计和销售,提供消费级、工规级、车规级存储器及行业存储软硬件应用解决方案。公司自主培育品牌FORESEE面向工业市场ToB+收购Lexar开拓消费类ToC存储高端市场,品牌收入结构不断优化,聚焦行业应用与高端消费市场。除自有品牌FORESEE外,公司2017年将Lexar纳入版图,Lexar聚焦高端消费,是公司拓展海外市场的重要制程。2021年1-9月公司移动存储产品存储卡全球市场份额位列Top2,2020年嵌入式存储产品eMMC市场份额位列全球第七。公司依托Lexar品牌聚焦高端消费类市场,2019年至2021年,Lexar在存储卡以及闪存盘领域均排名全球第三。2023H1Lexar(雷克沙)品牌业务全球销售收入达到9.56亿元,在全球存储行业严重承压的大背景下,实现了同比26.08%的增长,Lexar(雷克沙)品牌在全球存储ToC市场的影响力进一步凸显,零售业务覆盖国家已达52个,Lexar(雷克沙)品牌在中东地区、大洋洲、南亚(如印度)的销售收入明显增长,相应市场同比增幅达到42%-82%之间,构成了Lexar(雷克沙)品牌全球销售收入增长的新生力量。

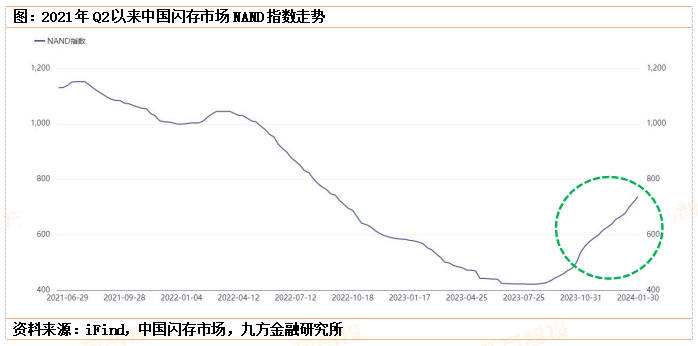

根据公司预告,从2023年第三季度尾声开始,国际存储原厂采取的减产以及削减资本开支等措施收到明显效果,同时由于单位成本下降,刺激更多终端消费需求,特别是手机、个人电脑等主要存储应用市场的逐步回暖,存储行业开始走出下行周期,市场需求有所复苏,主流存储器价格持续上涨。

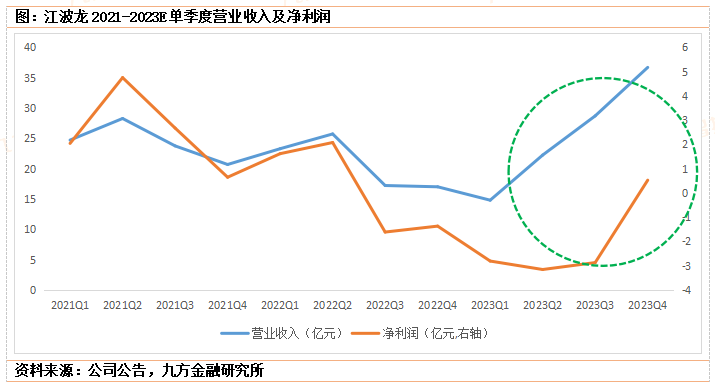

江波龙2023年营业收入100-105亿元人民币,同比增长20%-26%;归属净利润亏损8-8.6亿元人民币;单季度看,2023Q4实现营业收入35-40亿元人民币,同比上升超过100%,环比上升超过20%;2023Q4归属净利润约0.23-0.83亿元人民币,实现扭亏为盈。如下图,我们可以看到,江波龙营收及净利润在2023年下半年以来出现很明显的拐头现象,或表明2021Q2后的趋势下行已经随着行业逐步恢复而结束。

据CFM闪存市场预测:

1)2023年数据中心服务器出货量出现两位数百分比下降后,2024年服务器总出货量将出现中个位数百分比增长。

2)PC销量在连续两年出现两位数百分比下降之后,到2024年将出现低至中个位数百分比的增长。

3)在移动领域,智能手机需求显示出复苏迹象,2024年智能手机出货量将小幅增长。

4)工业和汽车市场边缘人工智能的扩散持续增加,对内存需求也将显著增加。支持人工智能的工业PC的内存容量比标准PC将增长3-5倍,与标准非AI视频摄像机相比,支持AI的边缘视频安全摄像机的内存容量增加了8倍。

价格方面,Trendforce预估2024年第一季NANDFlash合约价季涨幅约15-20%,DRAM合约价季涨幅约13-18%,其中MobileDRAM持续领涨。江波龙产品线中NAND占比约90%,公司有望受益2024年存储行业复苏,实现稳定高增。

参考资料:

20240201-天风证券-江波龙-2023年度收入超百亿,四季度有望扭亏为盈

投资顾问:黄波(登记编号:A0740620120007),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧