国内汽车消费升级!空气悬架国产替代加速进行

今日内容:

Ⅰ

渗透率快速提升!空气悬架国产替代加速进行?

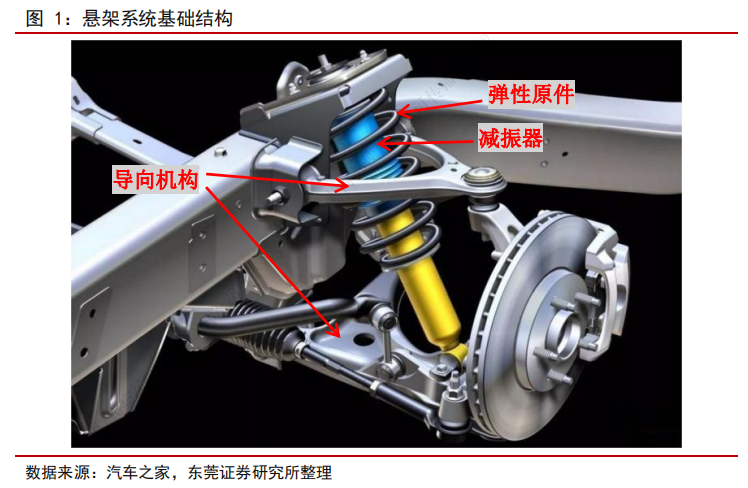

汽车悬架是连接汽车车架和车轮的总体传力连接装置,直接涉及汽车的安全性、稳定性及舒适性,是汽车的重要组成部分之一。当前,主流的汽车悬架以空气悬架系统为主,相较于传统悬架,空气悬架系统更为复杂,可以根据车辆行驶状态和路面情况自动实时地调节悬架参数,通过预测车辆的行驶状态,提前采取措施,避免交通事故。

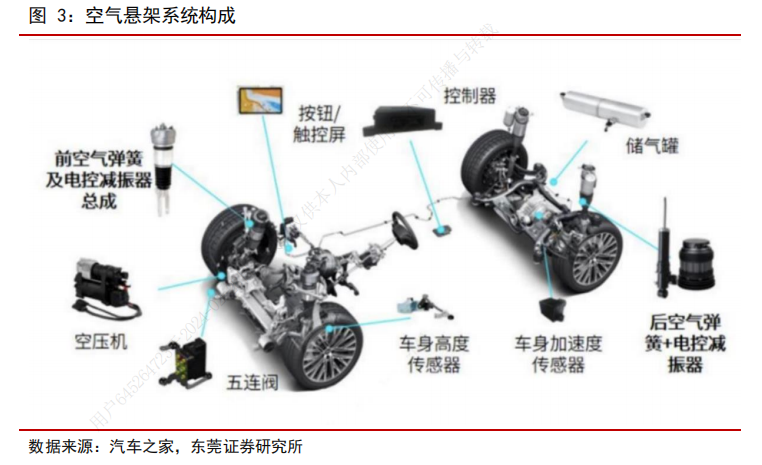

组成结构上,空气悬架系统主要由空气弹簧、减振器、空气压缩机、储压器、分配阀、控制单元、车身加速度传感器、悬架高度传感器、空气弹簧伸缩加速度传感器等部件组成。其中,减振器在车身转向或起步加速的过程中,能够输出阻尼有效抑制侧倾及俯仰。而当车身发生横向失控或紧急制动时,减振器能有效消化车轮跳动,减小车轮负荷增强轮胎抓地力。

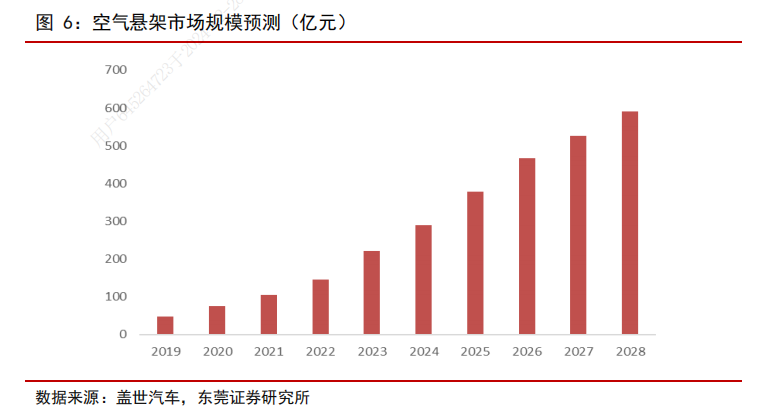

随着新能源汽车的快速发展,国内空气悬架渗透率也在快速提升。据盖世汽车预计,到2025年,空气悬架渗透率将上涨至15%左右,市场规模接近380亿元,年复合增长率达到41.3%,市场空间增长可期。

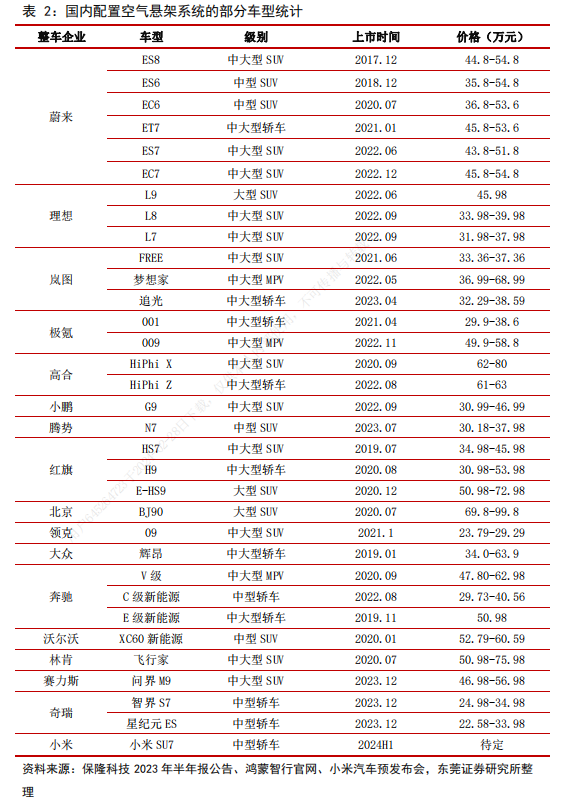

目前,多家新势力及自主品牌都在进军三十万元及以上的高端新能源汽车市场,对于搭载空悬系统等高端配置的态度也较为积极。后续,空悬系统渗透率在三十万元车型市场快速提升后将进一步下探至二十万元车型市场。2023年12月,奇瑞汽车推出星纪元ES,售价22.58万元-33.98万元,全系车型将标配空气悬架系统。随着国内汽车消费升级叠加空悬系统国产替代化的快速提升,将促使空悬系统渗透率的持续提升,市场规模将会进一步扩大。

产业链方面,空气悬架系统产业链上游包括空气弹簧、空气供给单元、减振器、导向机构、控制系统等细分部件,中游为系统总成,下游为应用端的主机厂。其中空气弹簧、空气供给单元及减震器为系统的核心,考验供应商的技术储备及制作工艺。中游端系统总成考验供应商系统整合能力及悬架调校。

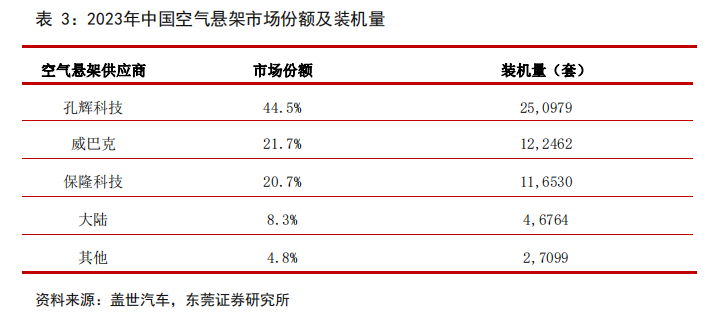

从目前供应情况来看,海外供应商通过多年发展,已拥有较高的技术壁垒。但是,主机厂从海外供应商采购整套空气悬架系统成本较高,且整套系统开发周期较长。因此,国内新势力车企转向采用拆分采购形式以降低整体采购成本,同时趋向于缩短整车开发周期,需要供应商具备及时响应能力,此举将降低国内供应商准入门槛,给到国内供应商定点突破机会。近年来,国内供应商专攻空气悬架系统核心部件领域,在空气弹簧、空气供给单元等领域已实现技术突破,迎来订单收获期。

综上,在新能源汽车快速发展及消费升级背景下,以空气悬架为主的主动式悬架实现了快速发展。新能源空悬系统搭载率的快速提升,叠加搭载车型售价的持续下探,市场规模将会进一步扩大,市场空间增长可期。机构建议可以留意在空气悬架赛道实现核心部件量产突破及具备系统级供应能力的零部件供应商。

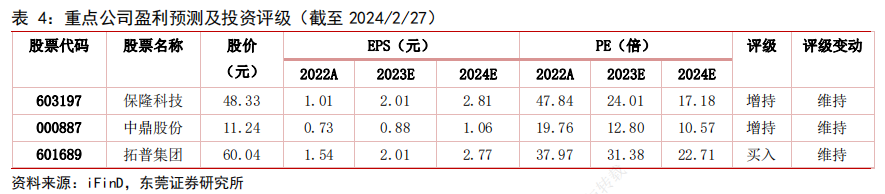

国内上市公司中,保隆科技依靠在车身传感器、汽车电子等业务积累的协同效应优势,已具备在空悬领域提供系统级解决方案的能力。公司已和国内外成熟车企如大众、奥迪、保时捷、奔驰、宝马等,电动车龙头如比亚迪、蔚来等建立了长期、稳定的供货关系。公司多款空气悬架系统产品已获得国内外主机厂及新势力的多款平台车型的项目定点,空气悬架业务营收快速增长。

另外,拓普集团是平台型汽车零部件供应商。公司空气悬架系统产品包括空气弹簧、高度传感器等。其自主研发的闭式空气悬架系统已于2023年11月正式量产下线。公司的空气弹簧产品也已供货小米汽车。未来随着小米汽车首款车型SU7上市,有望拉动公司空簧产品订单增长。

Ⅱ

投产布局新能源量价齐升,规模优势显著的川渝水电龙头!

川投能源:公司是川渝电网中最大的清洁能源供应商清洁能源龙头之一,坚持秉承“创新、协调、绿色、开放、共享”的发展理念,始终把全体股东利益最大化作为追求的目标,为实现川投集团“一体两翼”发展战略,服务四川大局和加快实现四川经济社会高质量发展做出积极贡献。

标签:水电龙头、国企控股、规模优势、分红比例、投产高峰

看点一:水电龙头公司以清洁能源为主业,是全国水电龙头公司之一。直接投资控、参股数家水电企业,同时还从事铁路自动化控制系统业务、软件产品、硬件产品,自有的水电业务规模较小,2020年收购信达水电资产,营收突破十亿大关。

研报菌简评:公司多元化主业投资项目,其他重要参股公司包括三峡能源、中核汇能、嘉陵江亭子口、中广核风电等。

看点二:国企控股

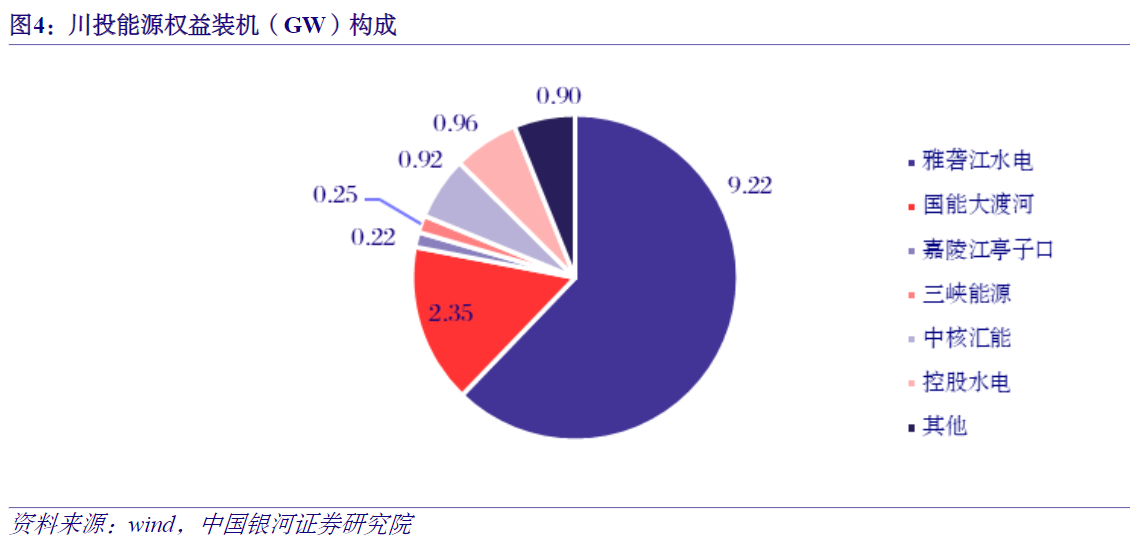

川投集团是公司控股股东,四川省国资委为公司的实际控制人。公司作为大型控股集团,主要通过参控股公司从事电力业务,利润也主要来源于下属参控股电力企业,其中雅砻江水电是最为核心的参股公司。

研报菌简评:公司持股48%的雅砻江公司独家享有全国第三大水电基地开发权,业绩贡献突出。

看点三:规模优势

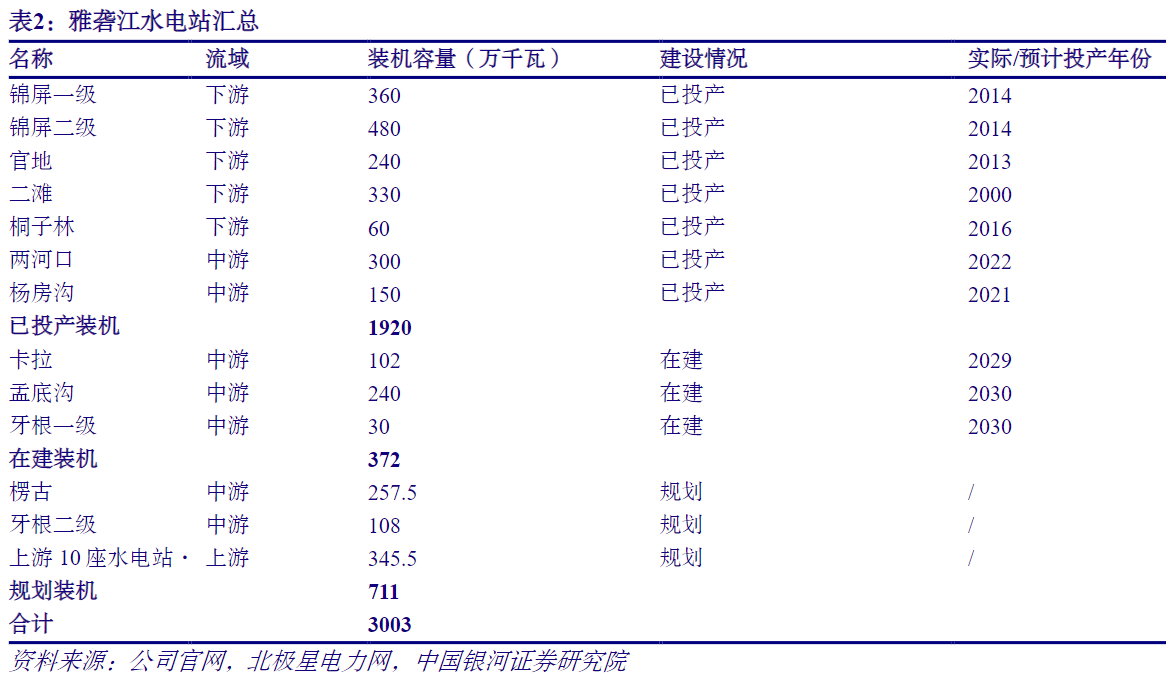

雅砻江流域水量丰沛、落差集中、水电淹没损失小,规模优势突出,梯级补偿效益显著,兼具消纳和移民优势,经济技术指标优越,运营效率突出,在我国13大水电基地中排名第3。全流域可开发装机容量约3000万千瓦。

研报菌简评:雅砻江流域来水充沛,利用小时数优势明显。受益于流域充沛的来水以及强大的调节能力,雅砻江水电利用小时数领先优势明显。

看点四:投产高峰

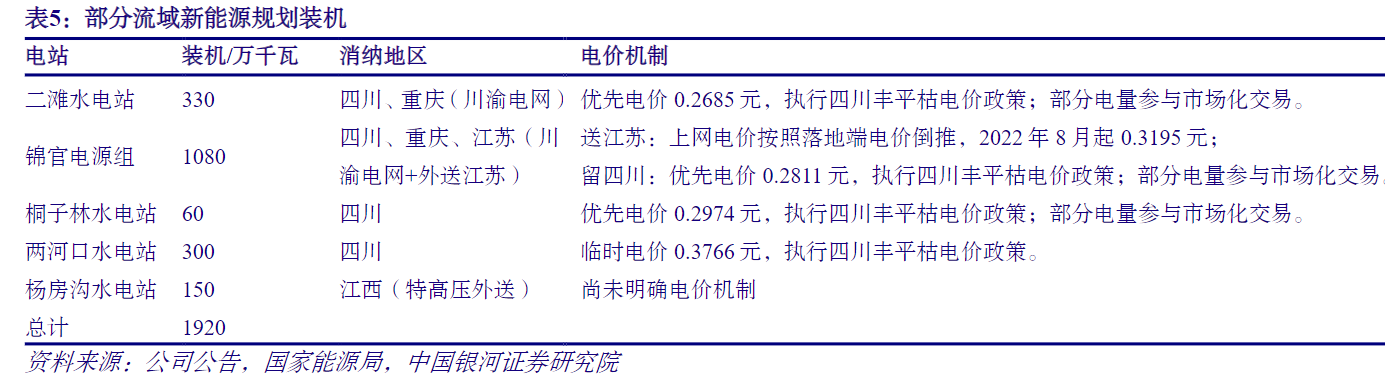

公司重大投资项目主要为两河口水电站、杨房沟水电站项目建设,由公司控股的攀枝花华润水电开发有限公司投资建设。上述项目总装机规模为450万千瓦,公司需投入资本金90.23亿元,中游有望迎来投产小高峰。

研报菌简评:公司二滩、桐子林以及两河口水电站以省内消纳为主,优先电量以外参与市场化交易并执行市场电价;杨房沟水电站外送江西,目前尚未明确电价机制。

看点五:分红比例

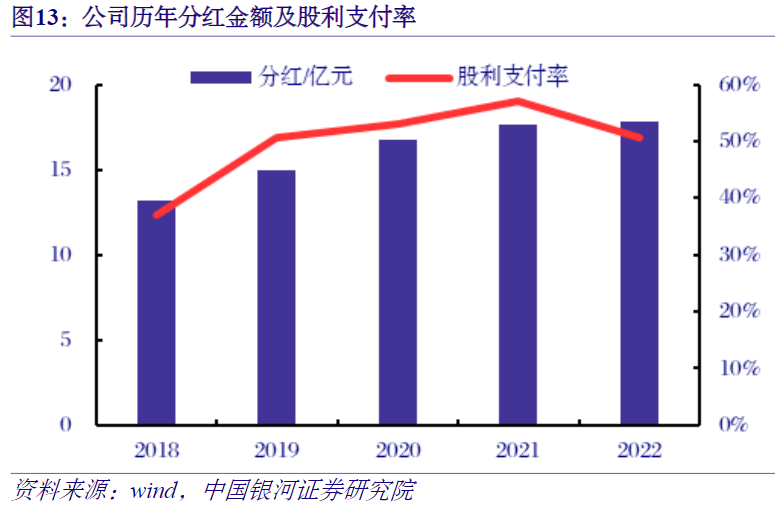

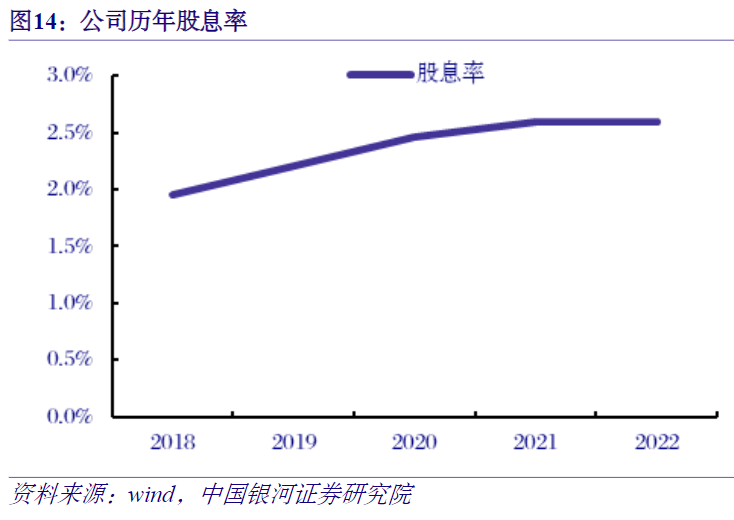

近年来公司分红金额逐年提升,2018-2022年分红金额复合增速7.8%。2022年分红17.84亿元,股利支付率50.76%,2019年以来股利支付率保持在50%以上。当前收盘价对应股息率2.6%。水电业绩确定性强,未来随着公司控股、参股装机的增长,分红金额及股利支付率有望持续提升。

研报菌简评:公司随着控股、参股在建装机陆续投运,现金回收能力将进一步增强,分红仍有进一步提升的空间。

参考资料:

1、20240228-东莞证券-空气悬架专题报告:空气悬架渗透率快速提升,国产替代进行时

2、20240228-中国银河-川投能源-600674-雅砻江成长空间广阔,大渡河量价齐升

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧