医药2024:业绩增长承压 疫苗面临降价潮

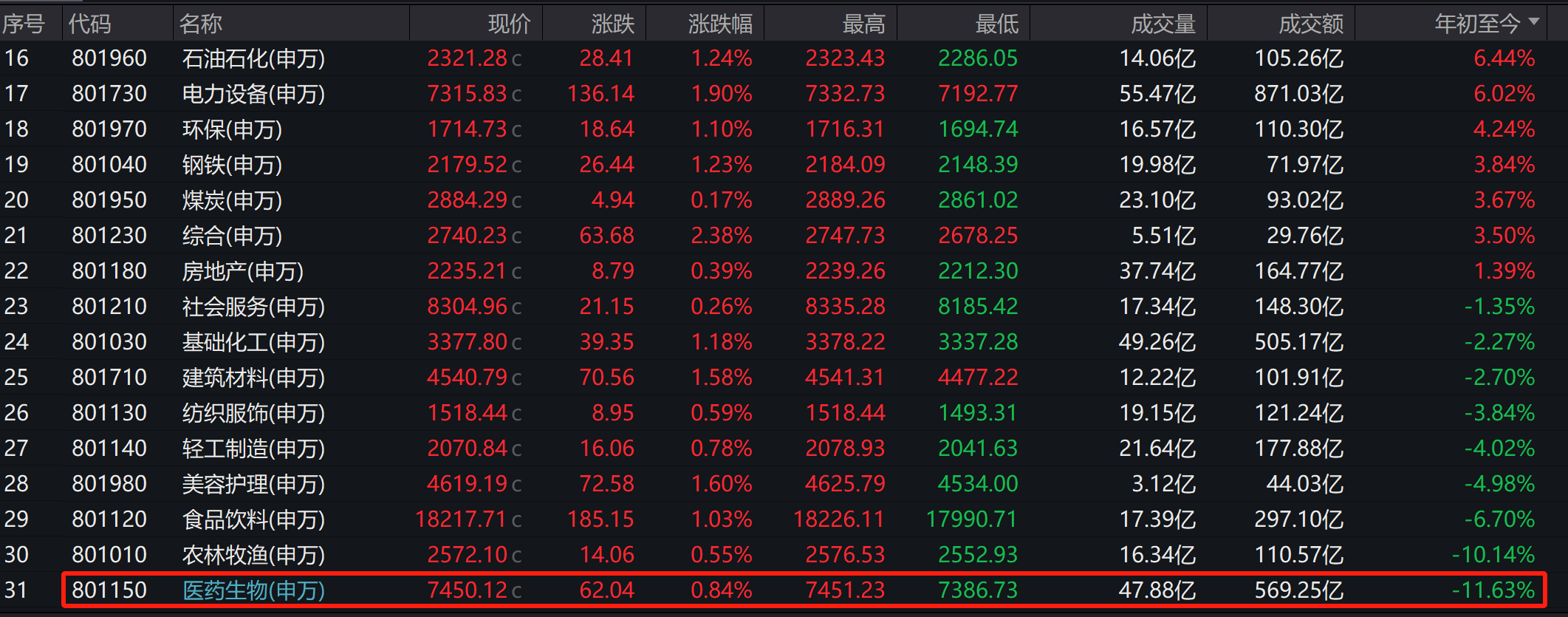

Wind统计数据显示,截至12月24日,申万医药生物指数累计下跌近12%,在申万31个一级行业中排名垫底,表现为过去四年最差。

从细分子行业来看,除了医药流通略有上涨,成为“万绿丛中的一点红”以外,其他子行业大多跌幅在10%以上,其中疫苗、线下药店、CXO等几个板块的跌幅甚至超过20%、30%,远远跑输上证指数。

▌2024年:继续承压,下跌个股近7成

“去年下跌个股超过5成,今年增至7成”,A股医药的2024年并没有变得更好。

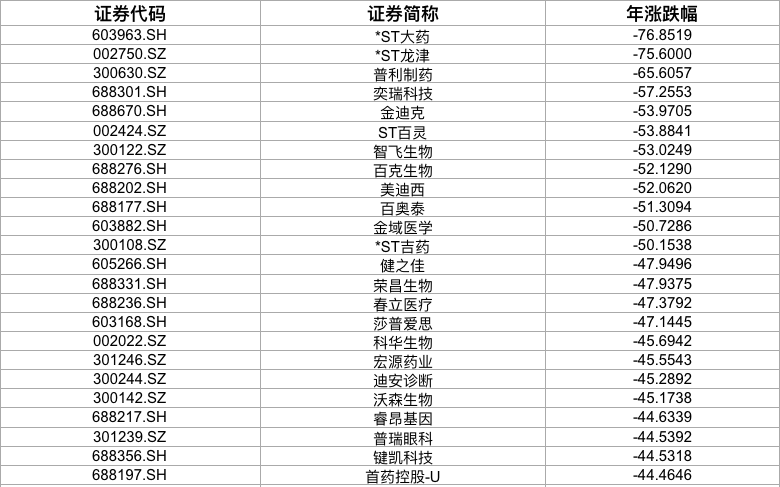

据Wind统计数据,截至目前,A股医药公司已经超过500家。2024年(截至12月24日),实现上涨的企业仅130余家,下跌超过350家,其中跌幅超过30%的企业接近100家。

如果将时间线拉长来看,事实上自2021年以来,A股医药板块已经连续下跌4年,但背后导火索不尽相同。

在前两年,带量采购是影响医药板块走势的主要原因。从化药仿制药到生物药(生长激素等),再到种植牙这样的自费产品,相关企业不是正在经历集采,就是还在慢慢消化集采降价的影响,业绩及股价因此遭受冲击。

进入2024年以后,尽管医保政策端有所回暖,带量采购的边际影响也逐渐开始减弱,但美国《生物安全法案》的提出又在这一年持续扰动股价,成为年度最大的“黑天鹅”事件。

“今年A股医药市场情绪整体悲观,体现在资金持仓超配医药的程度有所下降,而重仓集中度提升,并且主要集中于核心几家公司,抱团取暖的现象特别明显。”

“美国《生物安全法案》在很大程度上加重了市场对地缘政治风险的担忧,这也是今年A股医药板块承压的一个重要原因。”一位上市公司董秘告诉《科创板日报》记者,虽然《生物安全法案》主要针对的是药明系领头的CXO企业,但屡次带动了创新药板块整体下行。

从年初被提上日程,美《生物安全法案》对医药板块的负面影响贯穿了整个2024年,直至年末才迎来转机。12月初消息显示,经由两院合订之后正式提交的美国2025年度国防授权法案(NDAA)并未包含《生物安全法案》。

借NDAA渠道快速立法的希望落空,而单独立法的难度又比较高,因此《生物安全法案》在今年已经没有可能获得通过,其对A股医药的冲击终于也将告一段落。

另一方面,2023年7月底,国家卫健委会同教育部、公安部等十部门,联合部署开展为期1年的全国医药领域腐败问题集中整治。医药反腐在打压不合理用药需求的同时,对药品进院、医院设备采购、企业学术推广等活动也造成了影响,给今年医药企业的业绩增长带来一定压力。

统计显示,2024年前三季度,医药板块(剔除次新股及ST股)整体营收同比下降0.71%,归母净利润同比下降7.65%,扣非净利润同比下降6.67%。

其中,又以CXO及疫苗板块下滑最为明显。受行业竞争加剧和特定商业化生产项目减少等影响,今年前三季度,CXO上市公司分别实现营收和归母净利润624.32亿元和107.75亿元,同比下降8.09%和33.64%。

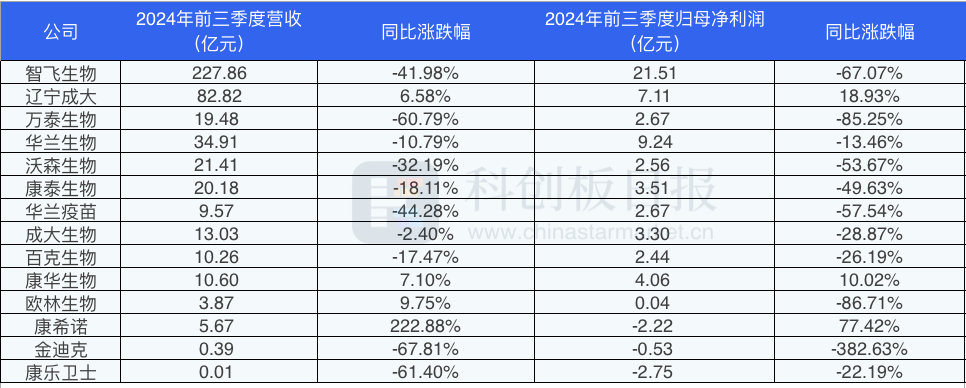

疫苗板块有过之而无不及。2024年前三季度,在A股14家疫苗上市公司中,有10家“营利双降”。其中智飞生物、万泰生物、沃森生物等HPV疫苗公司业绩下滑幅度居前,营收平均下降近45%,净利润均遭腰斩。而华兰疫苗、金迪克等流感疫苗公司也都呈现大幅业绩下滑。

展望来年,投资人吴迪(化名)认为,受反腐、医保资金整顿等因素的影响,目前A股医药板块仍处于调整之中。市场面上,可以看到,现阶段A股的风向是更加偏好高股息板块以及人工智能应用端概念,“而如果明年还是维持这一趋势,那么流入医药的增量资金可能就会受限”。

“不过,考虑到从长远来看,国内医药市场仍具有高成长性,加上预期未来可能会有更多政策性利好释放,因此即便短期投资收益不高,医药股依然会是很多资金的中长线配置。”吴迪表示。

就2024年而言,A股医药的结构性机会主要出现在创新药、原料药等个别细分板块。进入2025年,吴迪认为,医药的投资机会或许可以更多关注创新药出海(海外BD或募资)、创新药械的多元支付这两大主线。

▌疫苗2024:降价潮

业绩与股价的齐齐下跌,让疫苗成为2024年A股医药最惨板块。

在跌幅靠前的企业中,可以看到疫苗企业亦占据了多家,不仅有智飞生物、沃森生物这样的传统龙头,也有金迪克、百克生物等科创板成长企业。

2024年的疫苗行业,“降价”是核心关键词。上半年,国药集团首先打响了流感疫苗自费市场价格降价的第一枪,率先将四价流感疫苗降至百元以下。随后,华兰疫苗、北京科兴生物、金迪克等其他流感疫苗企业纷纷跟进。

三价流感疫苗单价也在今年首次跌破10元,报价出现6.5元/支的历史最低价。二价HPV疫苗同样不断刷新最低价,从跌破百元大关,到现在沃森生物的“沃泽惠”已经降到27.5元/支。

疫苗行业为何会在今年开启降价潮?据《科创板日报》记者了解,其中虽有市场竞争的关系,但根本原因或是医药反腐。

“医药反腐的推进,必然会促使疫苗企业在市场营销上趋于更加合规化,因此可能会减少市场开发及推广等费用的投入,因为这块费用大家会觉得可能容易出现不合规问题。而这块投入的减少,也给疫苗降价留下了空间。”资深业内人士马言(化名)告诉《科创板日报》记者。

反腐行动有利于净化市场环境,提升疫苗行业的整体质量,从长远来看依然是利好。事实上,对于国内疫苗企业来说,现在它们不得不面对的挑战更多还是来自于:人口出生率下降导致的传统免疫规划疫苗市场出现萎缩,消费疲软大背景下非免疫规划疫苗接种率提升困难,以及不断变差的市场竞争格局等……

“以流感疫苗为例,国内接种率仍远远低于海外,但即便流感疫苗价格一降再降已经很亲民,提高其接种率的难度依然不小。”

“国外流感疫苗接种率之所以会比较高,一个很重要的原因是背后有各项政策的支持和推动,比如对某些重点人群强制接种、丰富接种场景提高接种便利性等。在美国,流感疫苗接种点已涵盖药店、超市、私人诊所、医院等多种场所,这样就能够让人们更便捷地接种疫苗。”谈到目前国内疫苗发展与国外的差距,马言进一步补充道。

从今年前三季度的情况来看,14家疫苗上市公司中,康希诺是为数不多的营收和利润都有正向增长的企业之一,并在三季度单季实现了归母净利润盈利,这也是康希诺自2022年、2023年连续两年巨亏后首次实现单季度盈利。

业绩增长主要是得益于公司流脑疫苗产品(曼海欣和美奈喜)收入快速增长,前三季度销售收入5.16亿元,同比增长39.07%。曼海欣在短期内仍将是国内唯一的MCV4(四价流脑结合疫苗)产品,市场竞争格局较好。此外,曼海欣还在继续扩大其适用人群年龄范围,由“3月龄至3周岁”扩大至“3月龄至6周岁”的申请已经获得国家药监局受理,有望在明年获批。

在接种需求日渐饱和的压力下,HPV疫苗企业同样在努力开发新的适应症,将眼光瞄准了男性市场。今年11月,万泰生物发布公告称,公司已获得国家药监局批准,开展九价HPV疫苗男性人群适应症的临床试验。进度更快的康乐卫士九价HPV疫苗(男性适应症)则已进入到III期临床。

“可以看到,我们的疫苗研发正在从儿童接种,慢慢往成人方向推进,力求实现全人群覆盖。这也是目前业界的一个共识,疫苗只有对全人群建立起免疫保护,才能得到更好的价值体现。”马言告诉记者。在他看来,这也是一场中国疫苗企业的集体自救,在将来或许有可能打开更多的市场空间。

“甚至针对某些特定人群,企业也会有一些新的疫苗产品正在开发当中,例如可以预防术后金黄色葡萄球菌感染的金葡菌疫苗。金葡菌感染是院内最常发生的几种感染之一,患者常常因为反复感染导致病情越来越棘手,因此金葡菌疫苗是具有比较突出的临床价值的。”马言说道。

不过,和其他疫苗不同的是,因为金葡菌疫苗的接种对象往往都是住院患者,并非健康人群,因此其上市后的市场推广可能还会面临一系列问题,包括疫苗由谁负责接种、医生是否愿意向病人推荐等。

“要解决这些问题,就需要大力推进医防融合和医防协同。”马言表示。所谓医防融合,是指临床医生在治疗疾病过程中,将预防理念和措施综合到医疗服务当中,将“治病”和“防病”结合起来,最大限度地减少健康问题的发生。

据不完全统计,在近些年全面推进“医防融合”体系建设的背景下,截至2024年8月,全国至少已有13个省份推行了“疫苗处方”试点。其中,山东、浙江已向全省进行推广。

“疫苗处方”是由全科医生根据就医者的身体健康状况推荐适宜接种的疫苗,变被动提供接种服务为主动。从一些试点地区的反馈来看,“疫苗处方”对提升一些成人疫苗的接种率会有明显助益。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧