牛股频现 板块热度高企 磷矿石行业景气度分析

磷矿石产业链今年以来一直维持着较高的景气度,目前产业链价格都维持在相对的高位水平,行业内盈利水平也处在较高位置。那么为何磷矿石产业链景气度可以长时间保持较高位置?其次,产业链高景气度未来还可以继续保持吗?本文旨在分析以上两个问题。

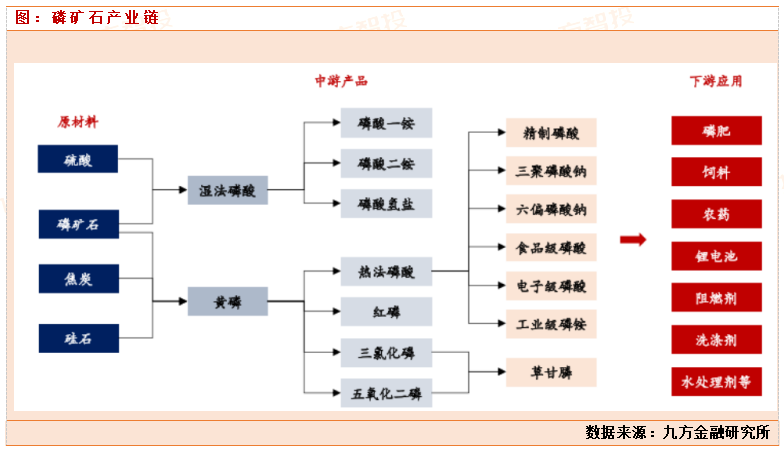

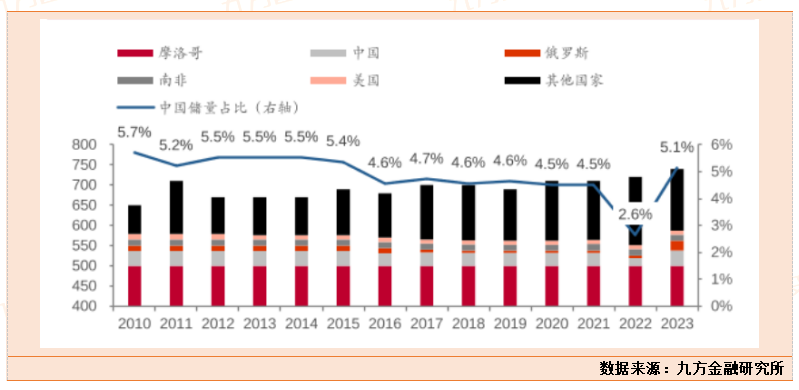

首先磷矿石是一种重要的不可再生资源,磷矿是磷复肥、饲料的重要原料,也是精细磷化工产品、新能源电池的磷源,在国民经济和社会发展中有重要作用,关系到国家的粮食安 、经济安全。从全球范围看,磷矿资源主要分布在非洲、美洲及亚洲,其中 80%以上的磷矿资源集中分布在摩洛哥和西撒哈拉、南非、美国、中国、约旦和俄罗斯。根据 USGS 数据,2023年我国磷矿石储量仅为38亿吨,磷矿石产量为0.9亿吨;我国磷矿开采量大,但储量却不高,储采比高达42.2,远远低于全球平均水平。目前磷矿已被我国列为战略性矿产资源。

磷矿石供给端情况

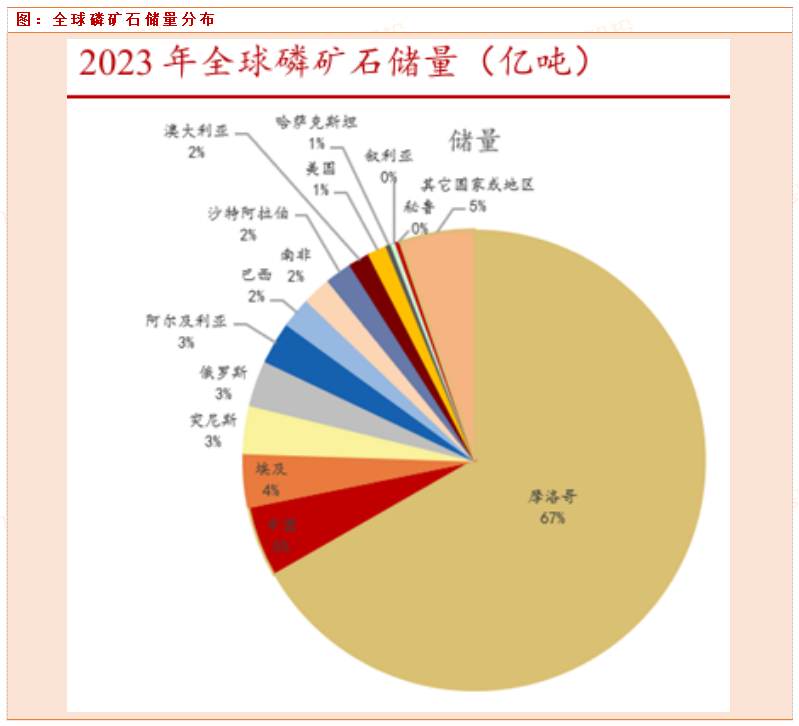

中国磷矿石储量全球第二,但资源量显著低于摩洛哥。根据USGS,全球磷矿资源多集中于非洲、美洲和亚洲。其中,摩洛哥是全球第一大磷矿石储量国,2023年储量约500亿吨(全球占比高达67.6%)。中国磷矿石储量常年位居全球第二,但整体资源量远低于摩洛哥。2023年国内储量约38亿吨(全球占比仅5.1%)。

国内磷矿石供给格局

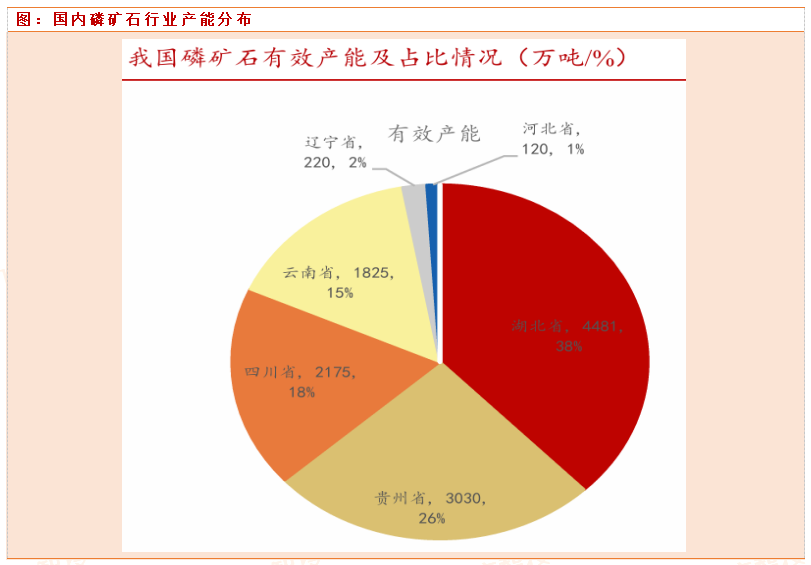

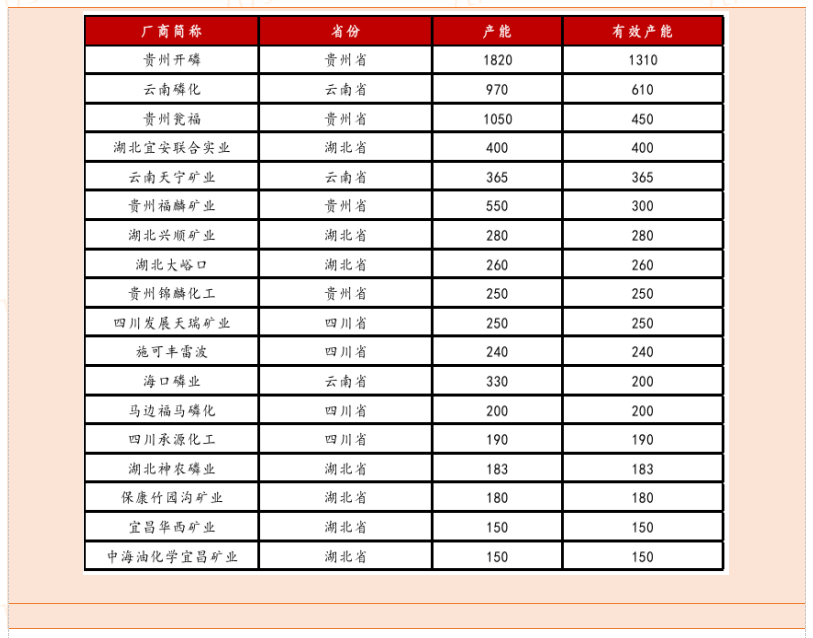

我国磷矿分布集中,四省占据主要产能,云贵川和湖北四省。截至2024年8 月,国内磷矿石有效产能合计11916万吨/年。鄂、黔、川、滇为国内磷 矿资源富集地,分地区产能分别为4481、3030、2175、1825万吨/年,占比分别为37.6%/25.4%/18.3%/15.3%,CR4高达96.6%。形成以湖北宜昌、荆襄、保康,贵州开阳、瓮福,四川马边-雷波、德阳,云南滇中八大磷矿生产基地。分企业看,截至2024 年8月,贵州开磷、云南磷化(云天化)、贵州瓮福、湖北宜安联合实业和云南天宁矿业(云天化)是国内前五大磷矿生产企业,国内市占率约11.0%、5.1%、3.8%、3.4%和3.1%。可以看到我国的磷矿石行业格局是较为分散的,头部企业市场份额还有提升空间。

我国磷矿石政策

我国每年磷矿是产量在1亿吨左右,而我国的磷矿石储量目前只有38亿吨,最多只能供开采30多年,叠加我国的磷矿石品位要远低于海外,所以我国在2016年就将磷矿纳入战略开采资源。对其实行严格的开采管制。

2016年国家将磷矿纳入战略性矿产。此后,伴随长江三磷政治以及中央生态环境保护督察的开展,政府部门从总量端强化控制(年开采量不得超过1.5亿吨),明确提出要加快磷资源的高效高值绿色应用,保障磷矿资源的可持续性。四大主产地严控行业扩产。为更好地控制当地磷资源的利用和 流通,鄂、黔、川、滇四地政府在严格管控磷石膏排放的同时,审慎批复新矿山扩产、加快“小散乱污”企业淘汰退出。

图:磷矿石行业政策

数据来源:九方金融研究所

磷矿石新增产能情况与景气度判断

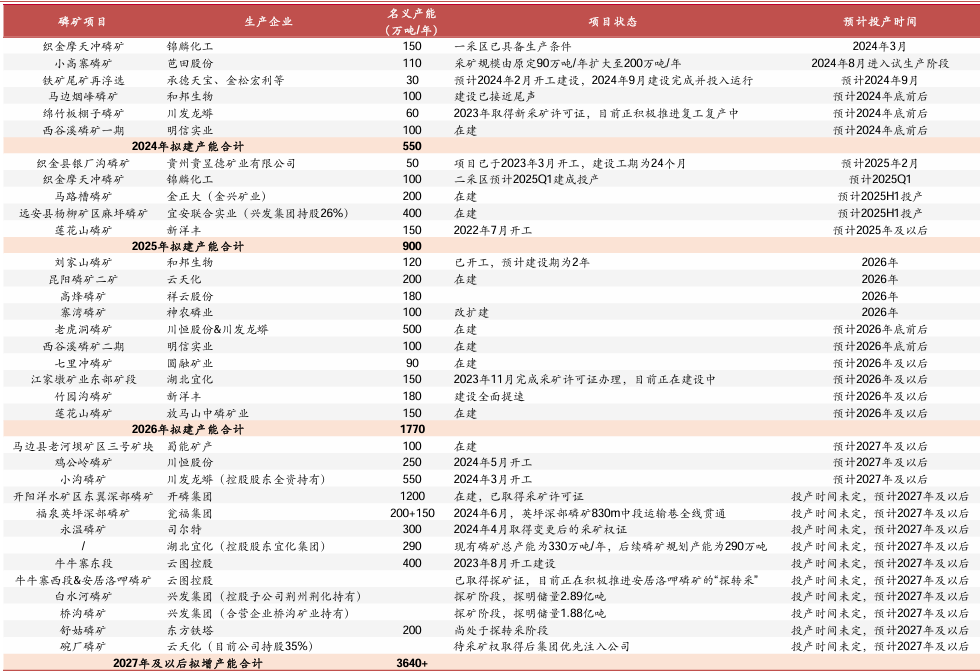

从目前各企业已公布的投产计划上看,未来几年国内磷化工上市企业和非上市企业均存在较多的在建或拟投产能。根据我们的梳理,预计2024-2026年拟增产能分别为550、900、1770万吨,远期规划产能超3640万吨。考虑到矿山项目建设周期较长且国内安全环保政策持续趋严,新增磷矿石实际产量预计将远低于目标规划。主要产能扩张在26年以后,24,25年新增产能不高,同时虽然磷矿建成,新建矿山投产后存产能爬坡期,叠加近年来安全环保政策的持续趋严导致部分新建矿山实际扩产进度不及预期。机构预计2024-2026年国内磷矿石实际产量增量分别约79、351、488万吨。对于目前国内1亿吨的产能来说,新增产能冲击率较低。

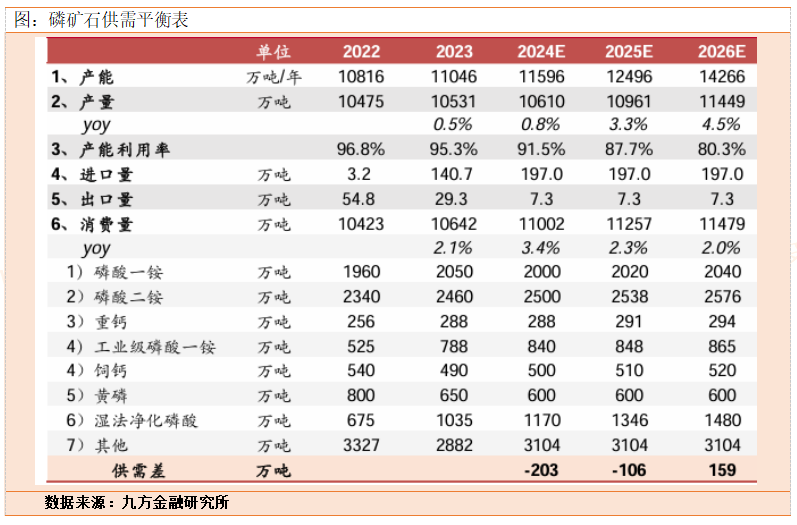

2024-2026年 国内磷矿石产量预计分别新增79、351、488万吨,对应当年度磷矿石产量分别为10610、10961、11449万吨。进出口上看,根据海关总署, 2024 年1-7月,国内磷矿石进出口量约108.7和4.4万吨,同比+42.7% 和-78.5%。我国每年都在加大对海外磷矿石的进口,基本对外出口磷矿石。未来随着国内磷矿资源的减少,每年从海外进口磷矿的量会加大,而从海外进口,需要海运费,价格要普遍高于国内磷矿石价格,从目前海关公告数据,从海外进口国外磷矿石的价格在每吨200美元至400美元之间波动。也就是说海外进口的价格这个成人民币要在1400元/吨以上。

假设 2024 年国内磷矿石出口同比增速分别为+30%和-75% 且后续年份保持不变,对应进出口量197.0和7.3万吨。预计2024-2026 年行业供需差约-203、-106、 159 万吨。

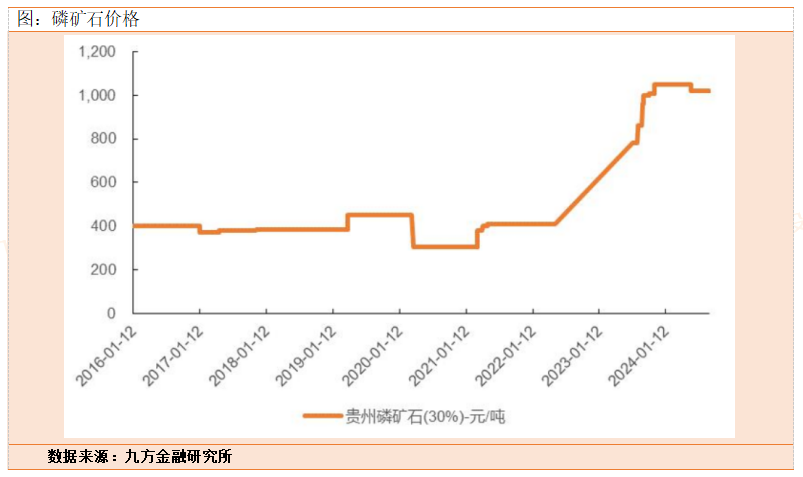

据百川盈孚截至 11 月 21日,国内 30%品位磷矿石市场均价为 1018 元/吨,较上月末价格持平;与 2024 年 初 1007 元/吨相比上涨了 11 元/吨,涨幅 1.09%。文章开头,我们提出了两个问题,为何磷矿石产业链景气度可以长时间保持较高位置?其次,产业链高景气度未来还可以继续保持吗?通过本文的分析看,可以看出磷矿石保持高位2年多,是有原因的,我国每年的磷矿需求在1亿吨左右,同时国内的资源已经较少,最多可供开始30多年,所以国家开始进行战略管制,严格控制开采,目前每年都要从海外进口,进口成本则价格高达1400元/吨远高于目前国内1000元/吨的价格,说明磷矿石价格还是有上涨空间。虽然24-26年国内有新增产能,但是产能的释放节奏大多在26年以后,所以我们判断,2025年磷矿石景气度将继续保持高位,而且随着下游需求的复苏,和未来国家监管的力度加强,磷矿石价格将继续保持较高的景气度,价格将继续在1000元/吨波动。

图:磷矿石新增产能情况

数据来源:九方金融研究所

参考文献:

20240909-中泰证券-云天化(600096):磷矿景气支撑业绩,高分红凸显投资价值

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧