一家被低估的PCB龙头公司——景旺电子

景旺电子成立于 1993 年,于 2017 年上市,是国内少数产品类型覆盖刚性、柔性和金属基电路板的厂商,当前公司 PCB 产品已广泛应用于服务器/数据中心、通信、消费电子、汽车、工业医疗等领域。在国内拥有广东深圳、广东龙川、江西吉水、江西信丰(在建)、珠海金湾、珠海富山 6 大生产基地,共 13 个工厂,全球超过 17,000 名员工,具备较大的生产规模和产能优势。2023 年公司在PCB 行业排名中位列全球第十位,中国内资PCB 百强排名第三,是全球球前三的汽车 PCB供应商。

公司经营/客户情况

公司主业在在汽车PCB领域,目前在不断扩张通信、服务器PCB等新市场,营收实现持续稳定增长,其中,2023 年公司实现营收 107.6 亿元, 2023 年公司归母净利润9.4 亿元。2024 年上半年,公司实现营收 58.7 亿元,同比+18.3%,随着公司国际化客户以及高端产品的持续增加,24H1 公司归母净利润同比+62.6%至 6.6 亿元。

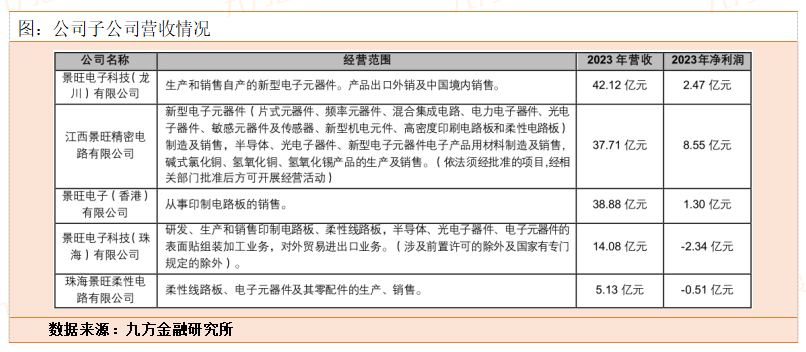

公司 2023 年年报,前五大客户销售额 19.43 亿元,占年度销售总额 18.98%。通信设备 PCB 客户认证门槛高、周期长,涵盖了对供应商制程能力、品质、交期等要求。公司已通过大客户认证,在华为、中兴等主要通信设备商的 PCB 采购中占据重要地位。汽车电子由于对安全性要求高,同样具有产品认证周期长、进入门槛高的特点,汽车 PCB 业务是公司收入的重要来源,海拉、科世达(Kostal)、德赛西威、法雷奥、安波福(Aptiv)等国内外知名汽车电子企业已成为公司的主要客户。在智能手机领域,公司直接向维沃(vivo)、欧珀(OPPO)、荣耀等手机厂商供货,同时通过天马、欧菲光等客户的显示屏和触摸屏产品以及华勤、天珑移动等 ODM 厂商,配套应用于华为、中兴、联想、维沃(vivo)、欧珀(OPPO)等厂商的智能手机和平板电脑等终端消费电子产品中。

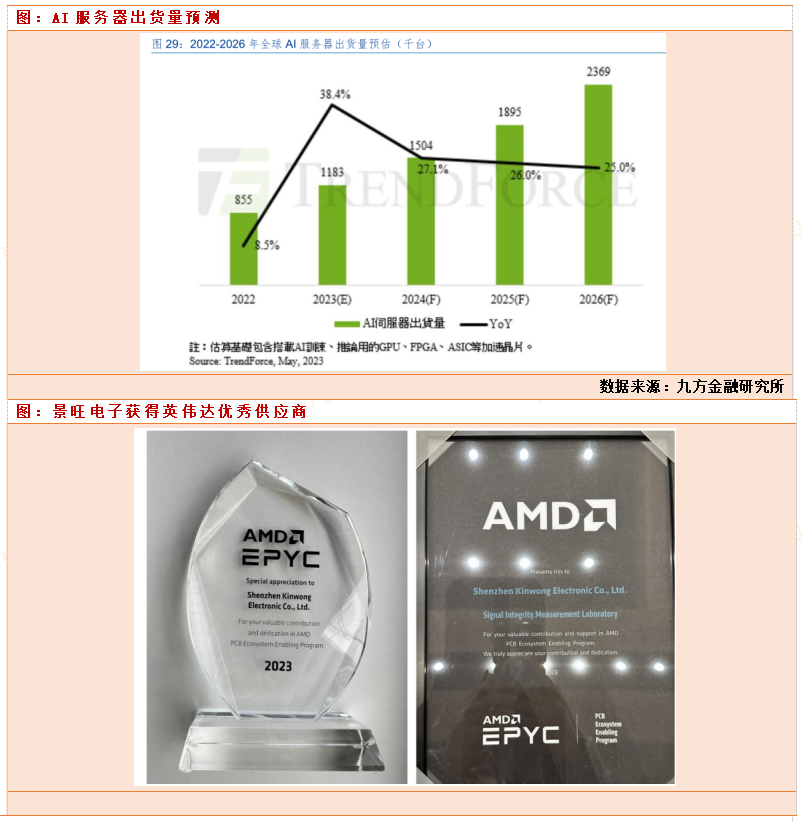

目前景旺电子大客户成功拓展到英伟达,景旺电子在2023年4月的互动中确认,公司是英伟达的合格供应商,并且已经实现对英伟达的批量供货,公司在以下方面具备一定优势:一、产品种类齐全,可为客户提供多元化的综合解决方案;二、公司将产品质量放在第一位,客户满意度较高;三、公司通过精益生产、数字化管理、绿色生产等方式提质增效,在生产成本和效率方面排在行业前列;四、公司与诸多头部客户建立深度合作关系,始终秉承以客户为中心的经营理念,积极配合客户深度开发新产品,保障批量产品的按时交付,推进产业链上下游协同合作,为客户创造价值;五、技术创新优势,2024年以来,公司2项专利获美国专利授权,已在AI算力、毫米波雷达、低轨卫星通信领域得到应用,EGS/Genoa平台高速PCB稳定量产,Birth stream平台高速PCB等产品取得重大技术突破,成功开拓AI服务器领域的新产品、新应用。公司珠海金湾基地在高端PCB方面主要应用于服务器、通信、高端消费、汽车等领域,已取得了许多重大的阶段性成果。

公司整体产能情况

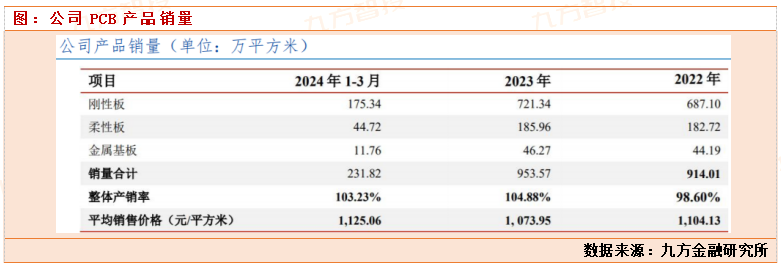

目前公司在国内拥有广东深圳、广东龙川、江西吉水、珠海金湾、珠海富山五大生产基地共11 个工厂,截至 2023 年末,公司整体产能共计 1,000.21 万平方米,其中刚性板超过700 万平方米,柔性板接近 200 万平方米,金属基板产能相对较低,接近 50 万平方米。

在建工程,公司在建项目主要集中在珠海和江西项目,主要集中在投产在24,25年,这块释放营收和利润。2024年三季度为止,公司在建6.6亿元。我们认为到2025年,公司新建设PCB项目会贡献收入,公司23年年底以来,一直都处于满产满销的状态,显示出公司产能是不够的,建设的新产能,有望缓解产能紧张的情况。

其中珠海多层板项目,该项目为景旺电子科技(珠海)有限公司一期工程—年产 120 万平方米多层印刷电路板项目,项目投资额为 181,391.39 万元,主要产品为应用于 5G 通信设备、服务器、汽车等领域的高多层刚性电路板,项目的实施主体为公司全资子公司珠海景旺。该项目已于 2021 年 3 月开始投产。根据公司前期规划和测算,该项目工程建设期 3.5 年,于 2019 年第四季度开始建设,计划于 2021 年第二季度投产,于 2023 年第一季度全部建成,于 2024 年达产,达产后实现不含税年销售收入 219,000.00 万元,年利润总额(税前)36,678.34 万元。

珠海 HDI 项目,该项目是景旺电子科技(珠海)有限公司一期工程—年产 60 万平方米高密度互连印制电路板项目,项目投资额为 258,715.43 万元,项目建成后,将形成60 万平方米的 HDI 板(含 mSAP 技术)生产能力,产品主要应用于手机、消费电子、5G 通信设备、汽车电子、Mini LED 等领域。项目的实施主体为公司全资子公司珠海景旺。该项目部分产线于 2021 年 6 月开始投产,该类产品技术门槛相对较高。根据公司前期测算,本项目计算期 15 年,工程建设期 4.5 年,于 2019 年第四季度开始建设,已于 2021 年 6 月投产,计划于 2024 年第一季度全部建成,于 2025 年达产,预计达产年实现销售收入(不含税)258,839.00 万元,利润总额(税前)47,607.07 万元;达产后年均销售收入(不含税)258,839.00 万元,年均利润总额(税前)44,270.11 万元。

得益于全球大模型训练竞赛带来的庞大的算力需求,AI 服务器需求近两年迎来了爆发式增长。据 IDC 统计,2023 年全球 AI 服务器市场规模预计为 211 亿美元,2025 年将达到 317.9 亿美元,2023-2025 年 CAGR 为 22.7%。出货量方面,根据 TrendForce 数据,2023 年 AI 服务器出货量逾 120 万台,占据服务器总出货量的近 9%,年增长达 38.4%。预计 2026 年,AI 服务器出货量为 237 万台,占比达 15%,复合年增长率预计保持 25%。未来随着服务器的需求要求提高,PCB 的技术水平还需不断升级。根据Prismark 的数据,2021 年全球服务器用 PCB 的产值为 78.04 亿美元,预计 2026 年产值达到124.94 亿美元,复合年均增长率 9.9%,增速快于其他 PCB 品类。

由于 AI 的火热使得用于训练大模型的 AI 服务器的需求在过去两年大幅度提升,也带动了相关 PCB 供应需求的快速提升,这种推动主要体现在两个方面:首先通信频率和传输速率大幅提升使得 AI 服务器对于高端 PCB 的需求巨大,这要求 PCB 能满足高频高速工作、性能稳定、可承担更复杂的功能,满足低介电常数、介质损耗因子和低粗糙度的技术指标要求,给 PCB 行业带来的是更大的价值量和更高的毛利;其次,AI 硬件持续升级,也在不断推动 PCB 的升级,传统的服务器/存储器需要六至十六层板和封装基板,高端服务器主板层数在十六层以上,背板层数超过二十层,

景旺作为全球主要的服务器 PCB 制造商,目前珠海 HLC 工厂已经具备 10 万平方米的产能,能够满足服务器和数据中心等对于高可靠性电路板供货的需求。在高端制程能力方面,珠海 HLC 工厂具备 40 层、M8 高速材料量产能力,公司作为英伟达客户,有望受益于AI服务器产业趋势。

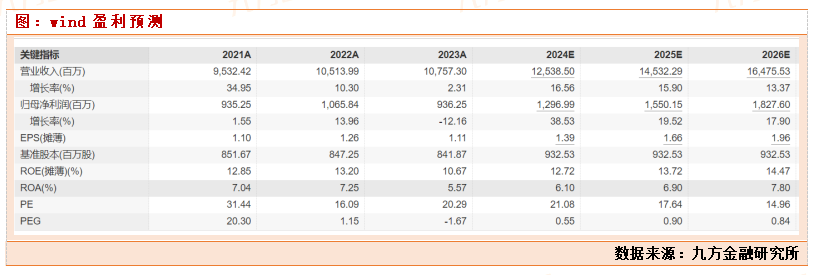

研究小结:随着 PCB 周期的温和复苏,AI产业趋势下,整个消费电子景气度有望提升,24年以来,公司产能逐步释放,PCB产品结构优化,通信板营收占比提升,同时公司已经进入英伟达供应链,2025年通信服务器PCB供货量将继续提升,整体毛利率提高,根据机构测算,公司2024年有望125亿营收,实现规模净利润12.96亿。对应目前270亿市值,目前整体估值才20倍,远低于行业平均水平。对应2025年公司有望实现145亿营收,15.5亿净利润,给30倍行业平均估值,我们看到450亿市值为合理估值,相较于目前还有67%的市场空间。

参考文献:

20240811-华金证券-景旺电子(603228):产品布局多元,全球化战略势能逐步释放

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧