2月策略研究:监管底线明确 修复不会缺席

【摘要】

回顾一月的市场来看,指数仍是大幅波动,市场以为在12月底的利空扰动下,1月有望大幅反弹,但是由于信心不足、资金的自我强化,叠加微观雪球敲入等流动性的扰动,资金自我强化的悲观强化,继续弱势探底,而随着月下旬,市场恐慌出清后,迎来了政策的组合拳,权重央企带动指数修复,但是仍在低位,展望2月,我们认为核心要注意的海外的波动,海外既有积极一方面,又有波动大的一方面,国内方面降息降准的落地,预计悲观情绪有望逐步缓解,压抑的情绪有望触底反弹,指数有望再上台阶,不过由于2月面临一个春节的日历效应,预计行情可能处于在节后,不过当下高性价区域,价格比时间重要,寻求短期政策催化、筹码结构好、年报以及新兴产业趋势等个股机会。

回顾1月市场,我们认为核心变量还是资金的信心不足,在一些微观因素的影响下,资金在自我强化,而随之中下旬,监管的密集发声,政策的组合拳落地,市场的信心有望逐渐恢复,那么从影响市场的内外变量来看,2月要关注哪些要素。

一、海外的双刃剑

为什么说海外在2月有可能成为一把双刃剑?首先,海外的产业趋势并未对国内进行映射,截至2024年1月26日,标普500指数和道琼斯工业指数均创历史新高,纳斯达克指数也达近两年新高。近期美股的强劲上涨主要来自基本面和美股科技股的上行带动:降息和经济软着陆确定性强,零售数据超预期。

2024年美联储由鹰派转向鸽派,虽降息时间和节奏仍有分歧,但美联储降息预期确定性较强。美股科技股推动美国股指大幅上行。美国股指的大幅上行受益于美股科技股的带动,反观国内相应科技映射,基本没有大的超额收益,如果按照业绩兑现的路径来看,国内产业链的相关公司同样存在补涨诉求,这是积极的一面。

但值得注意的时,美国科技股市盈率整体较高,处于历史高位,需注意交易层面的回调风险,同时宏观经济层面的数据也有不确定性,市场波动或将加大,近期的特斯拉、英特尔的大幅波动可能就是提前预演,资金有望寻找新的避风港。

其次,美国大选的政治风险也逐渐进入人们的视野。美东时间1月23日,美国前总统特朗普在共和党总统候选人角逐中再下一城,在新罕布什尔州赢得第二场初选胜利,击败党内唯一挑战者、美国前驻联合国代表妮基·黑利。由于共和党党内选情呈现一边倒态势,很可能提前锁定特朗普与现任总统拜登角逐白宫的最终格局,而特朗普“未王而王”地提前释放“寒蝉效应”,让国际舆论深感不安。

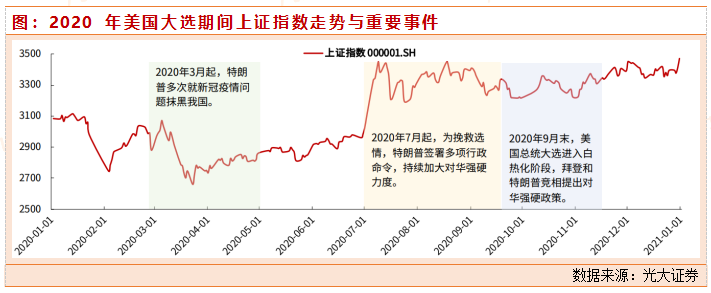

回顾2016、2020两届大选期间的重要事件与上证指数走势,可以得到的初步结论是,当时A股市场对两党总统候选人涉华表态的反应并不明显。从月度和季度维度来看,无论是特朗普不断加大对华强硬力度,还是两党候选人在总统辩论阶段大肆炒作涉华议题,都没有对市场造成持续影响。但是,以上现象也并不意味着美国大选不会对2024年的市场造成冲击。当前市场分子端预期偏弱、分母端持续承压的定价环境,可能导致市场在面临类似事件冲击时的韧性不及2016、2020年。

无论如何,大选期间两党候选人对华强硬表态都可能显著增加,或将对A股市场造成短期冲击,但整体还是还是偏向于分母端的影响,随着我国经济继续回升向好、美联储货币政策开始转向宽松,市场的焦点可能还在国内。

二、监管底线清晰

虽然海外会有影响,但是整体来说还是偏向于估值端的风险偏好,市场前期的焦点其中主要集中国内政策细则、降息预期落空等方面。

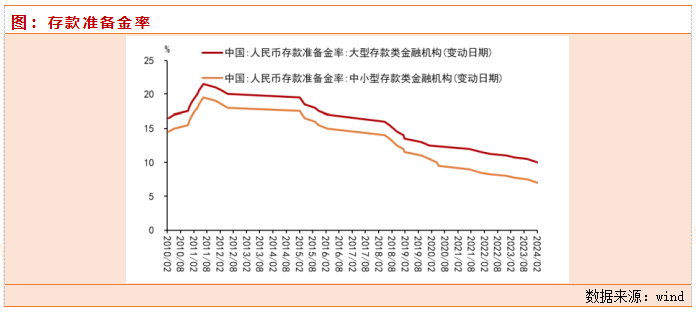

但从实际的情况来看,这些线性外推都被证伪。政策的组合拳出现,有利于风险偏好的修复,是货币政策的宽松,降准幅度超预期,结构性降息同降准一道起到了双管齐下的作用。二是监管层对于近期股市波动的表态超预期,三是国资委对于市值管理的表态超预期,国资委产权管理局负责人透露,将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度。

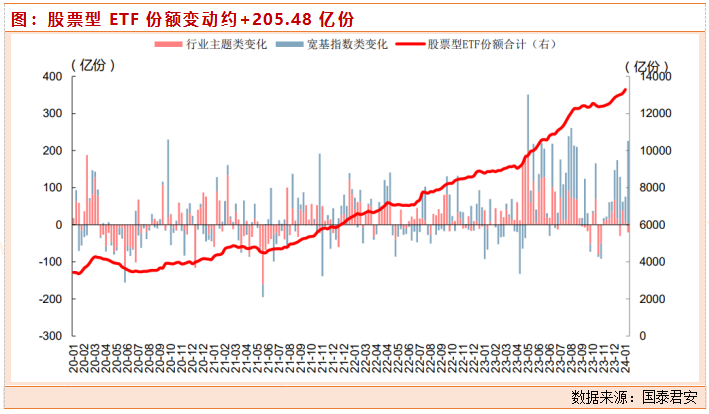

其次,从场内的资金因素来看,股市资金面的恶性循环有望打破,当前制约市场的主要问题在资金面,性价比已经很高但筹码并未出清(23Q4年报显示公募基金仓位继续处于历史高位)。正是因为筹码压力现实存在,所以管理层稳定资本市场政策才有必要集中持续催化,1月中下旬,宽基指数ETF买入额达593亿元,产品上看净买入规模前四均为沪深300ETF基金。此外,与偏配置和偏博弈的外资大幅流出不同,外资中托管于中资机构的北上资金出现历史上较大规模买入,买入高达203亿元,不要低估政策决心和力度。

三、微观结构也在改善

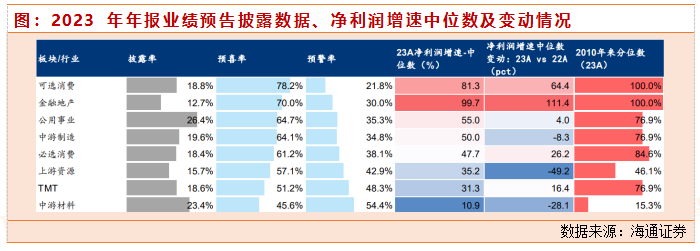

此外,当下也处于业绩披露的阶段,随着业绩的逐渐披露,市场对盈利的能见度提高,底线思维下驱动更多的资金入场,截止到2024年1月27日,全A、主板、创业板、科创板、北交所业绩预告净利润增速中位数分别为47%、52%、30%、42%、57%,多数上市板较去年同期改善明显。分板块来看,预喜率,可选消费>金融地产>公用事业>中游制造>必选消费>上游资源>TMT>中游材料,前三大板块分别为78%、70%、65%。“困境反转”板块如期向好,资源及材料仍有景气回落压力,TMT同属“双低”品种,从景气视角来看,随着1月底年报预披露季即将告一段落,市场将迎来2个月左右的业绩真空期,同时2月份也正是历年TMT胜率最高的阶段,在海外的映射下,有望重回视野。在业绩能见度的提高下,有望迎来修复,关注业绩超预期且持续改善的领域。

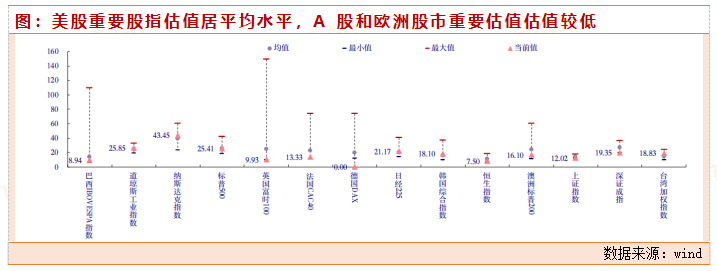

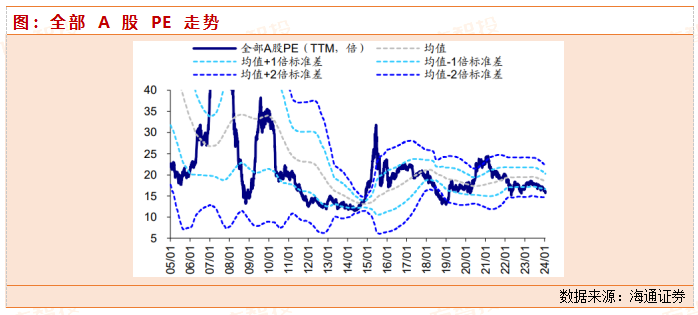

虽然2月还面临一个春节效应,一般而言,作为最大的传统节假日,一般节前交投都比较清淡,但是考虑到当下的估值,我们认为清淡窗口,反而是逢低布局的阶段,当前沪深300在调整空间上已接近历史均值水平,本轮沪深300下跌已持续35个月,最大跌幅达46%。同时,A股估值水平与历史大底时已经较为接近,截至24/01/19,全部A股PE、PB滚动三年分位数均已降至0%附近,其中PE(TTM)为15.7倍、处05年以来22%分位,PB(LF)为1.39倍、处0%分位。

四、关注的方向

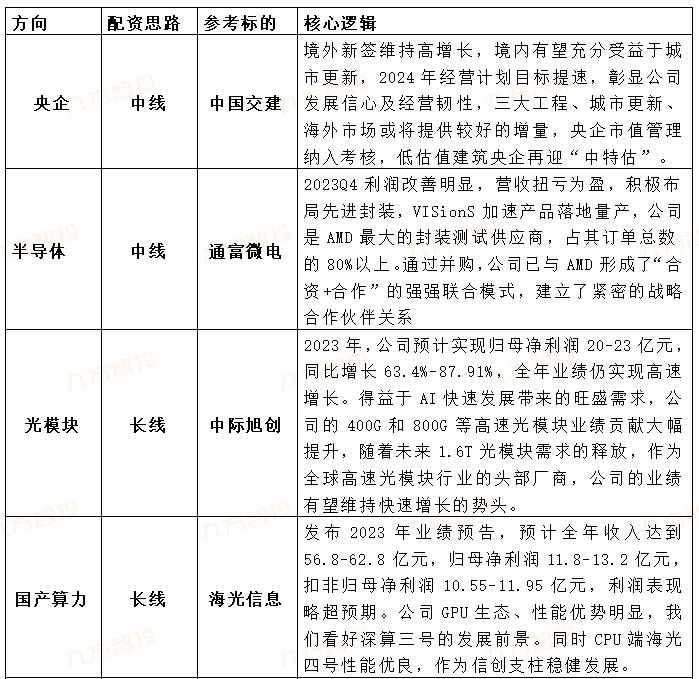

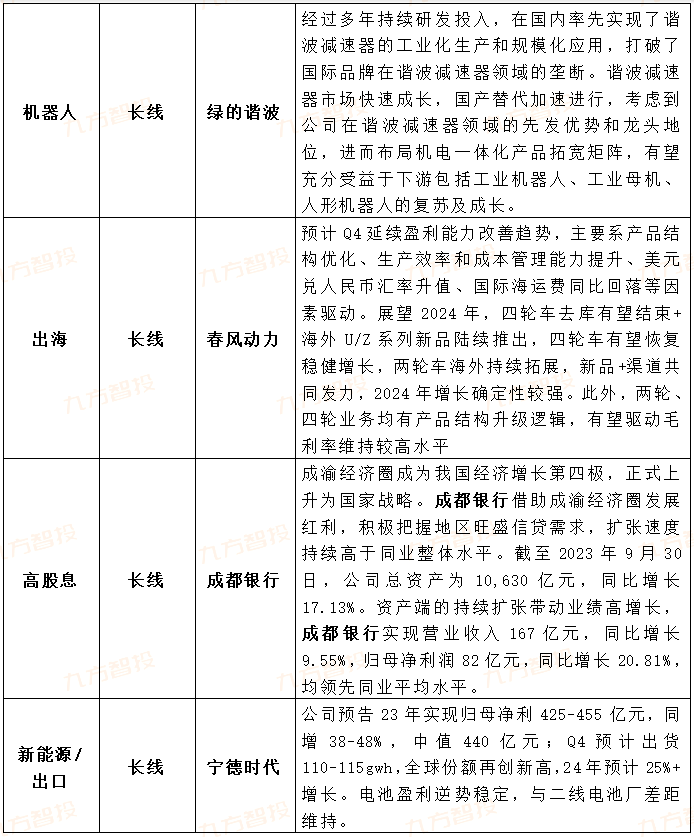

综上,我们认为开年的下跌多源于微观流动性环境的冲击,宏观流动性明显改善和改革加力是扭转颓势的必要举措。政策组合拳,流动性负反馈有望逐步消退,市场迎来战略看多良机,结构上,高股息大盘价值成为近期反弹先锋,这是筹码结构压力相对小的方向,也是短期有新增催化的方向(中特估,货币政策稳增长加码)。若政策持续累积,出现符合市场偏好的政策催化,价值和成长方向会有普涨。关注方向如下:

1、海外隐射的AI

美股AI算力产业链行情密集上行,台积电创半导体周期下行以来新高,英伟达、AMD、微软、meta、戴尔、超微电脑创历史新高,谷歌、亚马逊创近两年新高,纳斯达克100也被拉升至历史新高。我们认为AMD、SMCI短期业绩增长来自于市场份额的提升;偏长期来看,拔高的市场空间认知上限使得英伟达在面临市场份额下降的“利空”时依然能有更高的业绩预期,建议关注国内不同的业绩兑换路径,包括光模块、国产算力、华为等板块。

2、半导体

晶圆代工龙头台积电2023YQ4业绩超指引预期,HPC业务及智能手机业务收益上行,2024年预期向好;CES电子展提升市场对于科技板块的关注,2024年开年至今费城半导体指数上行。台积电业绩支持消费电子景气拐点,国内半导体制程最终也会受益。

3、国企改革

央国企经历了较长时间调整后迎来较强催化,若后续“将市值管理纳入考核”的政策落地,此类上市公司深度破净,也是市值管理动力最强、边际改善最大的方向。同时央国企具有高股息属性,政策逻辑+市场逻辑双轮驱动,高股息央企依旧是攻守兼备的最佳选择。

4、出海

在内需不足的同时,我国面对的另外一个问题是产能过剩,在这种情况下我们发现以美日韩为代表的海外市场似乎将会迎来补库拐点,2024年出口可能回暖。而在长期视角下,伴随全球产业链的重构,我国布局出海的企业越来越多,在未来一段时间,扩张海外市场可能是消化国内产能、增加企业利润和居民收入的一条可行途径。

参考股池如下:

参考资料:

20240120-海通证券-策略周报:历史大底的形态特征及背景分析

20240120-银河证券-全球股市策略报告:美股投资者对利空“钝感力“明显,A股、港股承压

20240119-中信建投-政策研究:2024年美国大选前瞻(更新)

20241024-国海证券-策略点评:降准可以战略看多

20240129-华泰证券-中国交建-601800-24年经营目标提速,彰显发展信心

20240131-华鑫证券-通富微电-002156-公司事件点评报告:2023Q4利润改善明显,AMDAI芯片新需求驱动封测新增长

202401131-中信建投-中际旭创-300308-业绩持续强劲增长,800G和1.6T需求展望积极

20240109-中信证券-海光信息-688041-2023年业绩预告点评:全年利润略超预期,生态建设持续领先

20240124-华创证券-绿的谐波-688017-深度研究报告:谐波龙头赓续前行,等风来,不如追风去

20240131-德邦证券-春风动力-603129-Q4业绩亮眼,关注库存拐点和新品催化

202301206-华福证券-成都银行-601838-成渝经济战略升级,铸就西南城商行龙头

20240130-东吴证券-宁德时代-300750-2023年业绩预告点评:Q4业绩超市场预期,全球市占率再创新高

投资顾问:杨清洪(登记编号:A0740621070001),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧