药用玻璃领军者:山东药玻

山东药玻是药用玻璃全球龙头公司之一,深耕药用玻璃行业50年,产品种类丰富,能够满足不同客户需求,模制瓶为核心拳头产品,优势突出。公司不但品牌、技术和规模优势明显,同时公司还有着丰富的客户资源,和国内外很多龙头药企建立起了稳定持续的高粘性关系。

药用玻璃市场规模长期向上且集中度提升趋势确定,中硼硅玻璃空间大。老龄化趋势和生活水平提升带来医疗保健需求扩张,提升药用玻璃需求。一致性评价和关联评审对药用玻璃品质提出更高要求,标准跟不上的企业面临着淘汰的风险,具备技术和高品质产品的企业将获得政策红利,加速发展。

公司着力模管双栖并行,长期有望进口替代。公司16年募投中硼硅管制瓶项目,2021年销售1.9亿支,同比增长235%。中硼硅管制瓶市场虽主要由国际龙头垄断,但公司凭借自身规模、资金以及渠道优势将逐步提升市场渗透率。

我们预计五年后中硼硅管制注射剂瓶年销售收入或为3.5亿元,复合增速50%以上。目前中硼硅玻璃管制造技术仍被肖特、NEG等国际寡头垄断,一些国内企业目前已突破该技术但质量仍需提升。

公司亦布局该项目研发,若今后技术成熟,或有30亿元市场空间,并提高管制瓶的毛利率加速进口替代。新式包材预灌封随着生物制剂、医美等产品的需求扩张,制剂企业升级包材动力强,再加上新冠疫苗普遍使用预灌封,预计该产品市场年增速或达30%。

1.公司介绍:药玻龙头,行业领军者

山东药玻是国内最大规模的医药玻璃制造公司,前身为山东省药用玻璃总厂,主要从事各种药用包装产品的研发、生产及销售,主营产品有模制瓶、棕色瓶、丁基胶塞和管制瓶等。

公司建成于1970年,1975年转产西林瓶,之后先后进行了五次技改,国内市占率迅速提高。1993年企业完成股份制改造,模制瓶市占率于2002年已达到70%,居市场主导地位。

公司于2002年登陆上交所,在天然胶塞逐步淘汰的背景下,2006年公司的丁基胶塞销售收入获得大幅增长,并实现“瓶+塞+盖”一体化生产,同年公司成功研发中硼硅模制瓶。

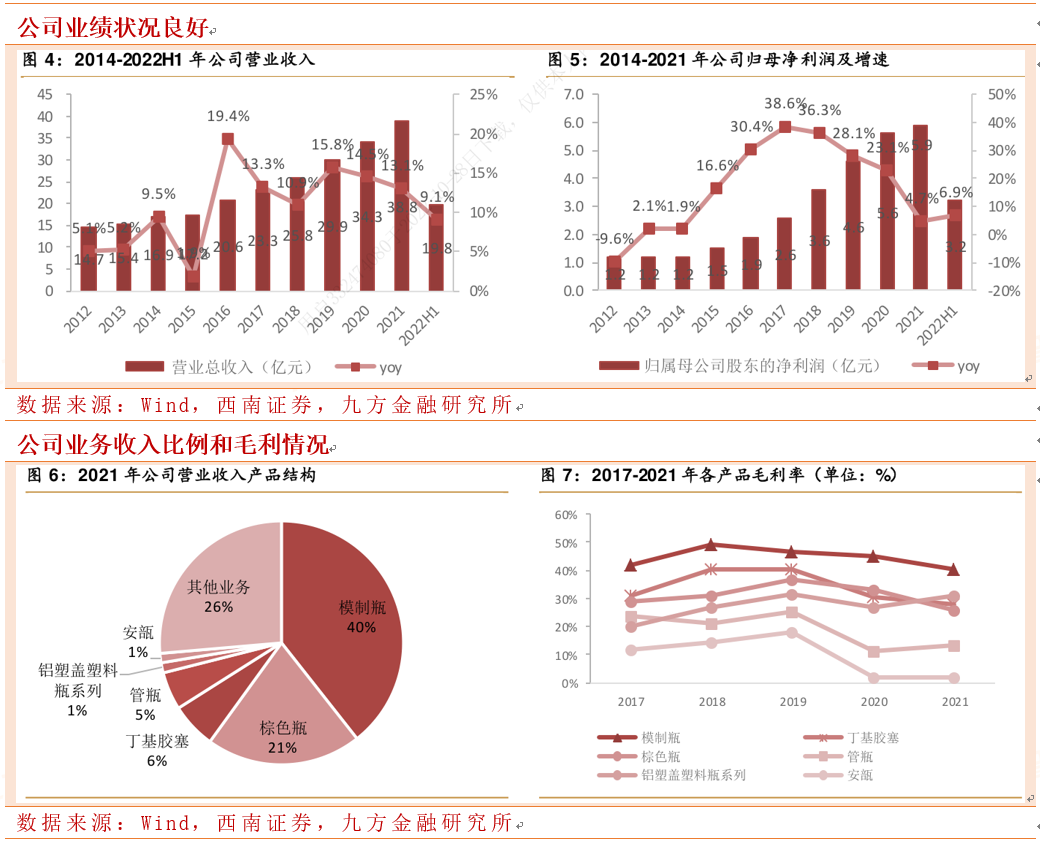

公司经营状况稳健,营收净利润稳步提升。在疫情对原材料供应及医药企业需求的影响下,同行业企业都受到不同程度的冲击,然而山东药玻营业收入和归母净利润仍然实现了稳步增长。

2012-2021年收入端复合增速为10.2%,归母净利润在2012-2021年的复合增速为17.3%。2021年上半年收入增速趋缓,主要系国内外新冠疫情反复,国际海运费用高位运行下出口端增速回落,同时国内疫情散发,上海的大客户受到疫情影响较大,导致收入增速回落。

2.行业趋势:药包材亟待升级,药用玻璃市场快速扩容

2.1药用玻璃的基础知识

药用玻璃根据成型的工艺不同分为模制和管制。模制工艺吹制过程中,将来自熔炉的加热玻璃料滴引导至成型机,然后进入模腔,在模腔中迫使空气进入以产生大致的容器形状,然后将型坯翻转到机器的另一侧,并使用空气将其吹制成所需的形状。管制工艺是先进行拉管制成玻璃管,再通过火焰热加工将玻璃管制成所需玻璃瓶的形状。

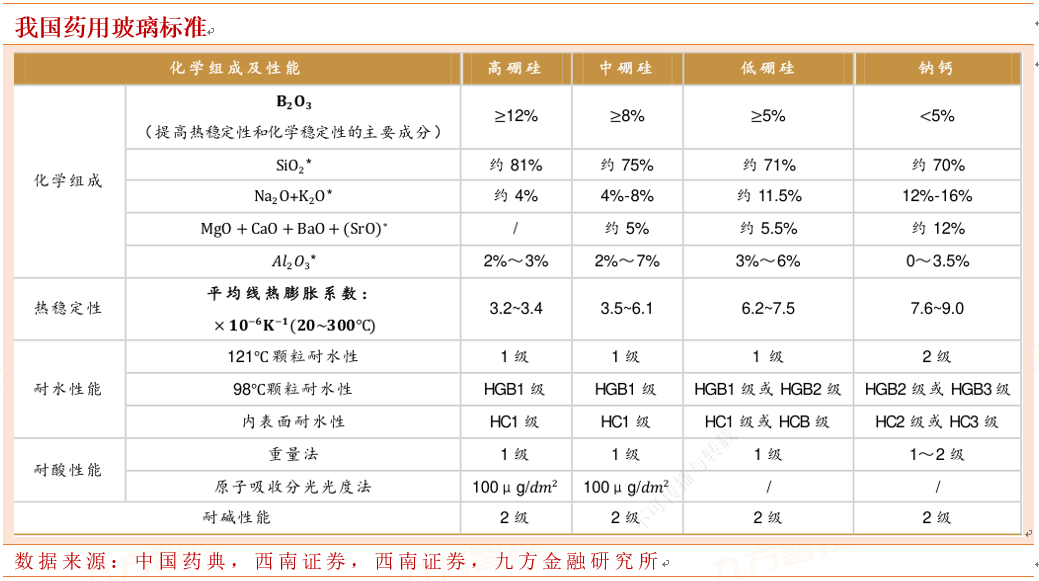

中硼硅安全性更佳,成为国际主流材质。临床发现有的低硼硅和钠钙玻璃瓶可能引起注射剂(特别是偏酸碱性的)出现失效、脱片、白点等可见异物,注入人体内后会危害到健康。因此在国际上注射剂包材普遍使用中硼硅材质,而国内逐步淘汰低硼硅、钠钙注射剂包材是未来趋势所在。

2.2全球药用玻璃行业快速升级

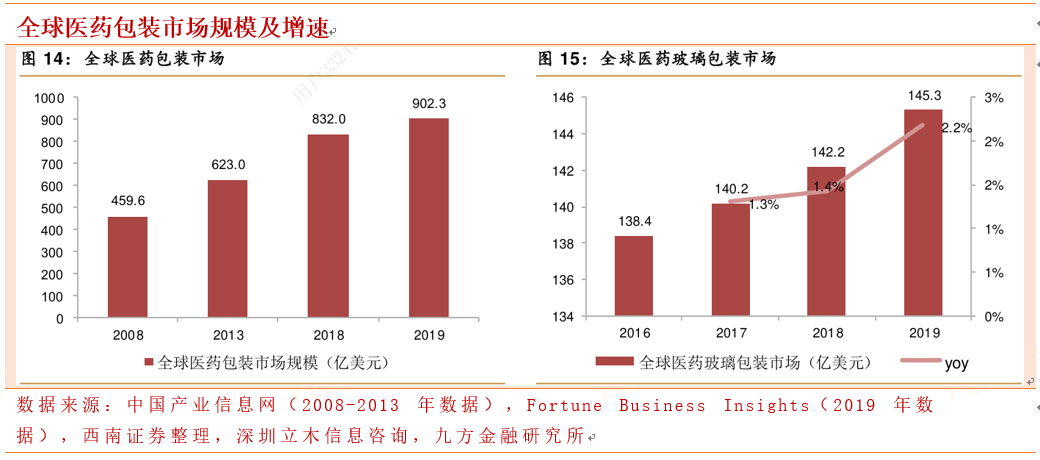

FortuneBusinessInsights表示2019年全球医药包装市场达902.3亿美元,预计到2027年市场将达到1425.9亿美元。2019年全球医药玻璃包装市场145.3亿美元,其中传统类包括模制、管制注射剂瓶及安瓿占比近50%(72.7亿美元),但预灌封、笔式注射器(卡式瓶)等增速快于前者。

国际Reportlinker预测,全球药用玻璃市场2025年将达到220.5亿美元,复合增速7%。

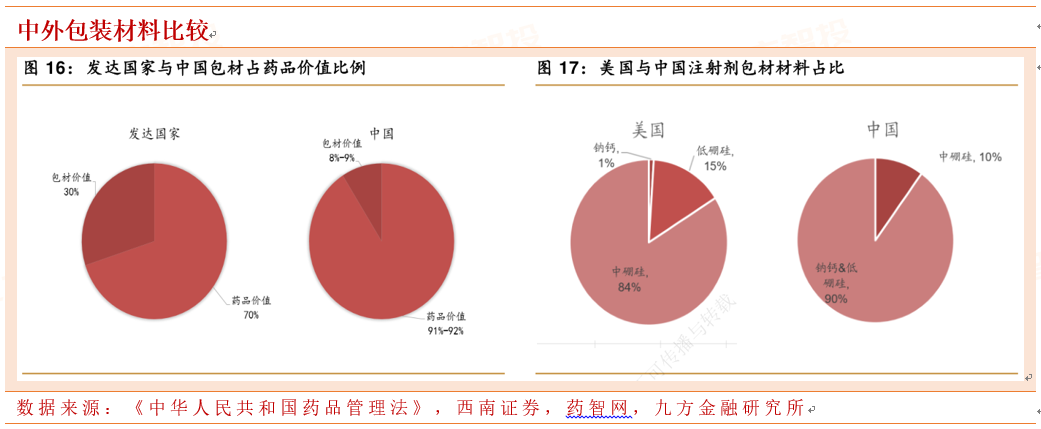

药用玻璃国际市场上,包材在药品生产销售中占据重要的地位。根据《中华人民共和国药品管理法》,发达国家一般品种包装占药品价值的比例为15%-25%,有的品种30%以上。

而在我国仅占8%-9%左右。在国际市场上中硼硅药用玻璃包装是主流注射剂包装,美国市场上中硼硅材质玻璃包装的占比高达84%,钠钙和低硼硅占比约16%,而在中国低硼硅和钠钙材质使用普遍,目前中硼硅占比仅10%左右,中硼硅渗透率亟待提升。

药用玻璃市场规模恢复正增长。随着中国老龄化进程加快以及居民医疗消费意识的提高,中国医药市场未来的发展空间巨大,药包材作为医药行业的上游产业,将在整个医药行业的发展带动下逐步实现结构升级。

2014-2018年药包材行业市场规模增速在10%左右,药用玻璃包装市场在2019-2020年重新恢复正增长,2020年药用玻璃市场达到234亿元。

高附加值注射剂逐步实现玻璃包装替换。目前塑料包装居行业主流,玻璃包装的占比相对较小,2018年我国医药包装产品结构中玻璃包装仅占20.5%。

按下游不同价格区间的注射剂需求分,普通大输液产品塑料软袋替代已基本完成;较大规格的高附加值注射剂如血制品、造影剂、丙泊酚、脂肪乳、氨基酸等仍需玻璃包装,由于对包材价格不敏感,未来使用中硼硅模制瓶的可能性大。

疫苗等高端生物制剂目前需求较小但增速快并且多用中硼硅管制瓶和预灌封。高附加值注射剂的高速增长将带动对中硼硅玻璃包材以及预灌封、卡式瓶等新式包材的大量需求,整个药玻行业的附加值以及毛利率将逐步提升。

2.2关联评审制度下行业加速集中

关联评审制度加强对药包材的监管。药包材与药品直接接触,对药品的质量、安全和疗效有着直接影响。为保障公众用药安全,国家对于药包材的监管也是越来越严格。1980年代以来,我国对药用包装行业的监管逐步加强并与国际接轨。

以前从许可证制度到注册管理,药包材审评审批一直是单独进行的,直到2015年,我国药包材实行注册审批管理制,要求制剂企业自行对上游包材企业进行审计,对药包材质量负责。

在这样的趋势下,药企更倾向于与质量及稳定性更有保障的龙头药包材企业合作,而药包材行业中生产低质低价产品的企业将无法通过日趋严格的监管以及关联审评制,龙头企业因其成熟的生产技术和完备的质量管理体系将进一步扩大市场份额,市场集中度提升。

3.公司优势:产品多元化,期待模管系列双栖并行

3.1产品品类齐全,基础营收有保证

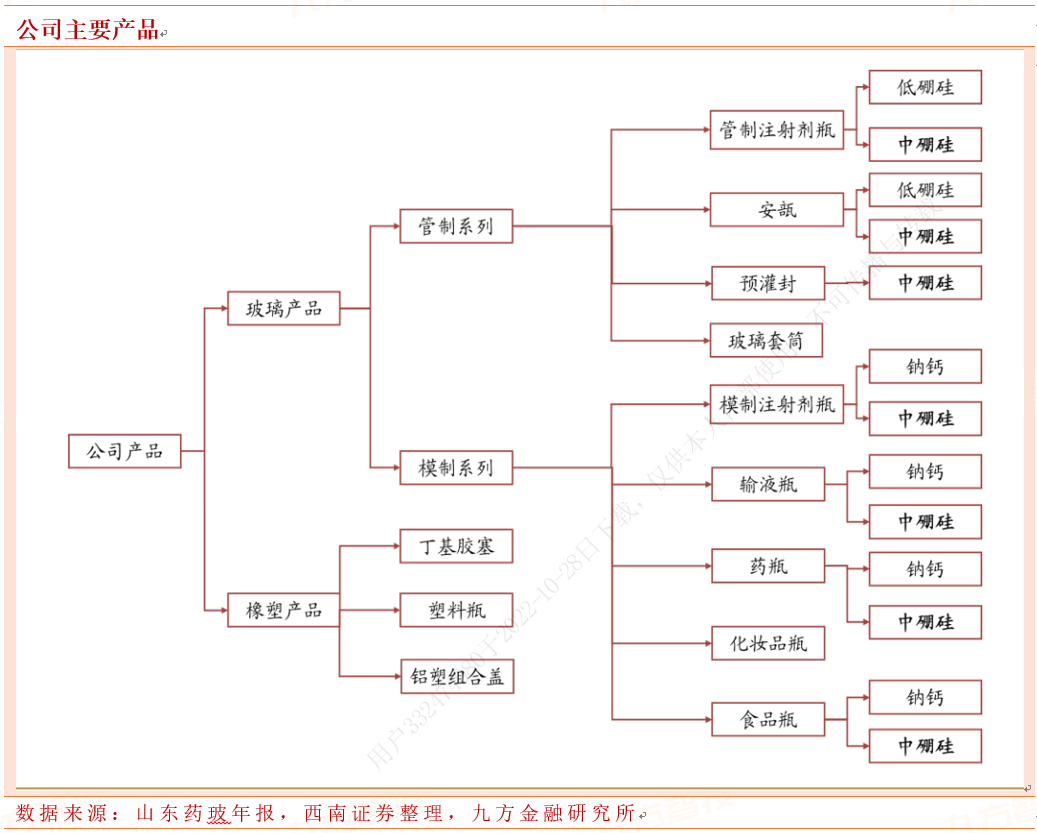

山东药玻销售产品主要分为玻璃产品和橡塑产品。其中玻璃产品分为管制瓶系列和模制瓶系列,占营业收入的绝大部分。其中管制瓶系列包括管制注射剂瓶、安瓿、预灌封、玻璃套筒(卡式瓶),模制瓶系列包括模制注射剂瓶、输液瓶、棕色瓶(药瓶、化妆品瓶)、食品瓶;橡塑产品分为丁基胶塞、塑料瓶以及铝塑组合盖。其中中硼硅玻璃制品布局多条产品线。

3.2核心产品:中硼硅模制瓶产能释放

中硼硅模制瓶市场竞争格局较好。模制瓶是公司营业收入中占比最大的产品,毛利率在45%左右,主要包括注射剂瓶及输液瓶、日化瓶,按材质分为钠钙和中硼硅。

山东药玻于2004年研制成功中硼硅玻璃模制瓶,是全国第1家,全球第6家掌握I类模制瓶生产技术的企业。由于碱性药品易与玻璃包装产生脱片问题,公司于2017年成功研发耐碱模制瓶,拓宽产品适用范围。

产品质量已接近国际先进同类产品,产品价格相对于进口企业的产品价格低30-50%,目前其在国内中硼硅模制瓶市场上逐步实现了进口替代,其中国内的竞争主要来自于法国SGD、阆中光明等。2021年公司中硼硅模制瓶市占率为大约为70-80%。

中硼硅模制瓶产能逐步释放,有望实现快速渗透。中硼硅模制瓶目前在血液制品、造影剂、高端生物制剂领域广泛使用,因其较高化学稳定性,塑料软袋替代的可能性较小。

未来在一致性评价的推进下,部分钠钙模制瓶直接替换为中硼硅模制瓶,据统计2021年公司大约每年70%的中硼硅模制瓶的增量订单来源于仿制药一致性评价过评品种。

另外,随着血制品、造影剂等高附加值注射剂的新增需求,血制品及造影剂需求增速每年10%以上,随着血制品及造影剂在国内使用的增多,对中硼硅模制瓶的需求将逐步增加。

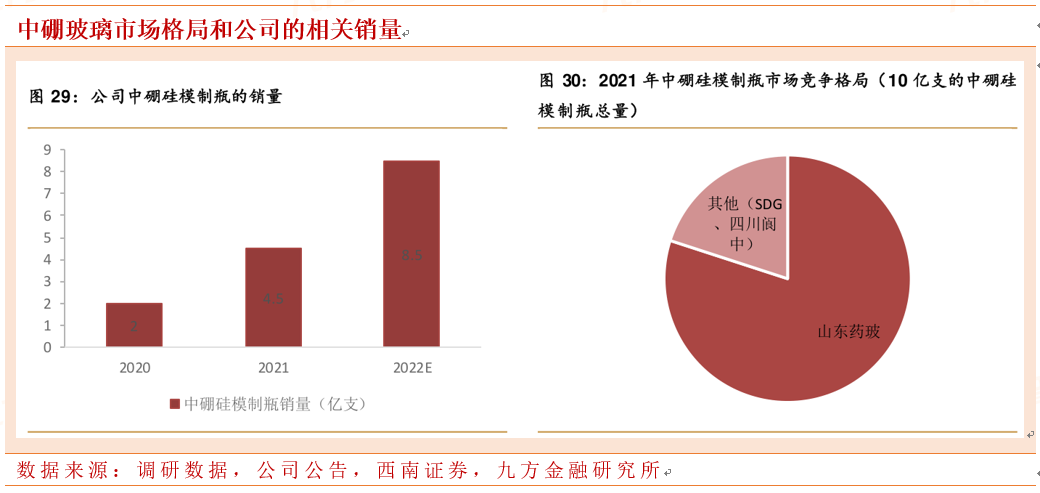

2021年中硼硅模制瓶销量在4.5亿支左右,2022年上半年接近4亿支销量,全年有望实现8-9亿支的销量。目前药包材产业园项目已经建成,2023年新增产能10亿支中硼硅模制瓶,达到20亿支的产能,极大缓解产能缺口。

公司的钠钙模制瓶市占率全国第一,有望转向出口以及日化瓶。公司在钠钙模制瓶市场上有绝对垄断地位,市占率高达80%,议价能力强,主要竞争对手为德州晶峰,产能仅15亿支,销量不足10亿支,竞争主要在兽药市场。

钠钙模制瓶下游主要需求为抗生素等注射剂,这类注射剂价格本身较低,再加上集采中药品价格降幅大,药企利润空间骤减,因此短期来看大规模替换成中硼硅玻璃包装难度较大。随着公司产品逐步转向海外市场,同时伴随国内医美等需求的快速兴起,未来钠钙生产线将逐步转化为日化瓶产能。

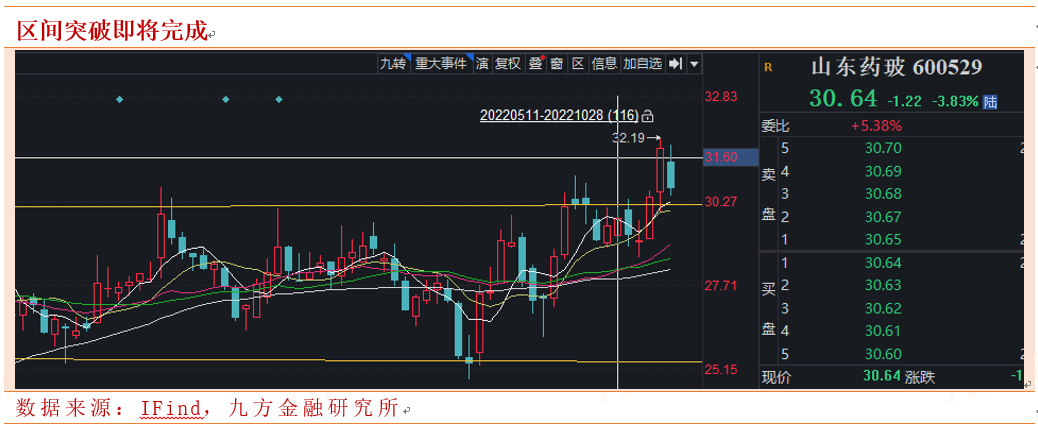

4.股票走势分析:区间突破已经基本完成,股价朝向55元目标价

从技术形态上看,山东药玻目前有两个显著特点:

1.前期形成的巨型区间现在具有向上突破的趋势,但是有待进一步确认。

2.多条中短期均线缠绕聚拢,说明市场情绪已经得到了充分的消化,估计蕴含着变化的动能。综合来看,估计在近期的几个交易日完成区间突破是大概率时间,投资者可以对其保持适当关注。

5.估值和投资建议

我们预计公司2022-2024年净利润分别为7.19亿、8.72亿和11.53亿元,对应EPS分别为1.19、1.47和1.94元。当前股价对应2022-2024年PE值分别为23、18和14倍。看好公司品牌、技术品质和规模成本优势下,广覆盖和高粘性的客户群带来公司长期持续稳健的良性发展。

6.风险提示

公司国产替代的中硼硅制管项目落地速度低于预期;原材料价格波动大及人力成本大幅上升;市场拓展不及预期;高端塑料产品替代;中美关系对公司出口业务影响;疫情恢复不及预期。

参考资料:

20220930-东兴证券-山东药玻(600529):首次覆盖报告:药玻龙头聚焦核心优势,深挖护城河20220927-西南证券-山东药玻(600529):中硼硅替代加速,产能扩建蓄势待发

本报告由研究助理协助资料整理,由投资顾问撰写。九方智投-投顾-陈群-登记编号A0740622090015;

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧