深度复盘美债收益率与美国科技股走势!

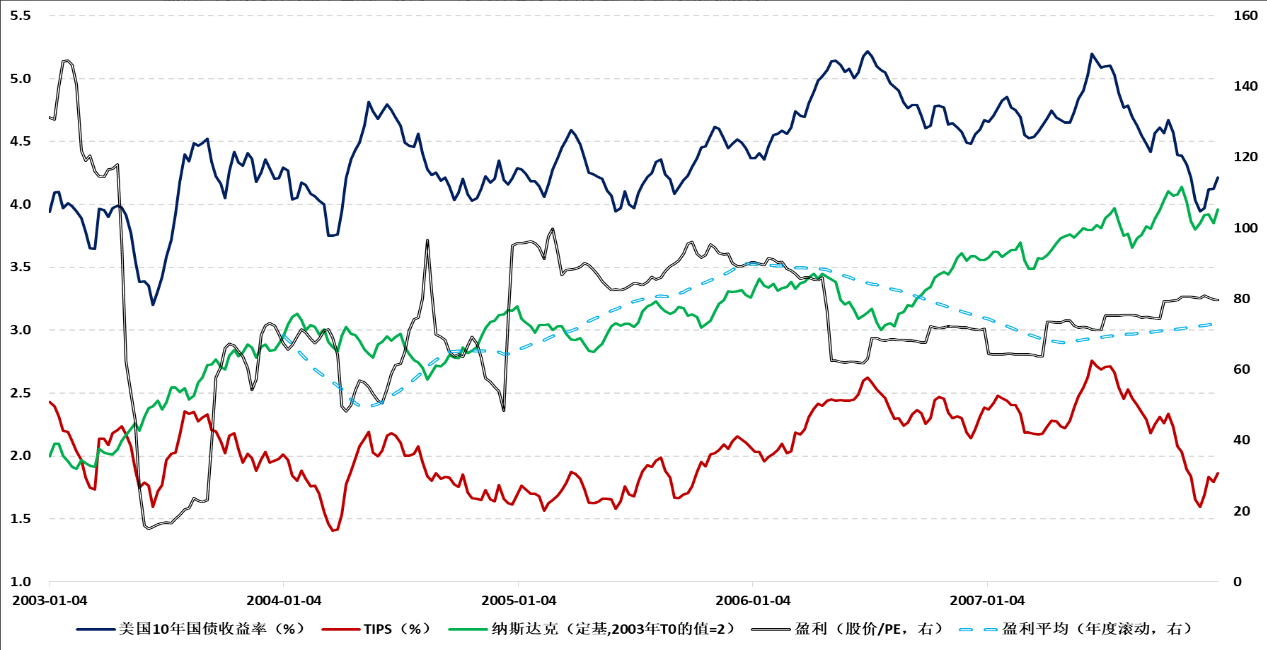

2003年至2007年是美国经济的景气阶段,美债收益率在该时间段内总体与美股同向波动。当经济修复,经济增速上行时,美债的名义收益率与实际收益率都同步向上,企业的经营也逐步改善。尽管无风险收益率的抬升抑制股价,但是经济形势的改善对于估值分子端的正面影响大于分母端收到的冲击。

因此,美债收益率上行与股市上涨往往同时出现。当经济阶段性回落且油价上涨引发加息预期时,美债收益率上升,股市下降,这种现象在股市处于高位时不时发生。

2003年,美国经济逐步走出互联网破裂和911事件的冲击。2003年除了伊拉克战争短期影响市场以外,经济增长逐步加速,流动性也比较宽松,2003年6月美联储降息,同期美债收益率大幅下行,TIPS收益率也同步下行,之后经济向好趋势确认,美债和TIPS收益率再次上行,美债收益率涨幅略大于TIPS收益率;

在美债和TIPS收益率变化的期间,纳斯达克指数处于上涨趋势,7月至8月的美债和TIPS收益率大幅变化并没有影响指数的走向,经济向好是支撑股市上涨的核心力量,考虑到企业盈利数据是滞后指标,2004年年初的盈利对应2003年的经营情况,2004年年初前后盈利有明显上升,反映企业经营向好时,美债的名义或者实际收益率对于股市影响较小。

2004年年初时,美国经济高速增长,利率走低,纳斯达克指数同步下行。当时市场本担忧美联储于2004年1月的议息会议提议加息,结果是利率维持不变超市场预期。3月起,油价持续上涨,带动国债收益率急速上升,纳斯达克指数从4月至8月出现了10%以上的回调,期间美联储于6月加息25个基点。美债收益率从6月至年底出现下行趋势,美股从8月中旬开始触底,10月油价大跌带动美股上涨。

2005年美股全年震荡,油价严重扰动了美债收益率和美股的走势。油价年初上涨,2月美联储加息25个基点,国债收益率暴涨,引发纳斯达克在年初至4月底的时间段内出现了10%以上的回调。5月起美股反弹,之后油价和美债收益率时不时干扰美股走势,但是在经济形势没有明显恶化的情况下,科技股仍然逐步上行。

2005年美联储加息8次后,2006年年初市场发现10年期和1年期美债收益率出现了倒挂,引发市场对于衰退的担忧,但是市场对于货币政策宽松的预期强于衰退担忧。2月伯南克正式出任美联储主席,在3月的讲话中表示对美国经济持乐观态度。1-5月,市场小幅上涨,同期美债收益率从4.3%上升至5%。

5月10日,美联储超预期加息25个基点,国债收益进一步飙升至接近5.2%,市场开始担忧通胀、国债收益率的问题,纳斯达克指数在5月至7月的时间段内下行超过10%。7月后美股再度上涨,2006年2季度美国实际GDP增速严重低于预期,美联储加息预期大幅下降,美债收益率从高位5.2%下行至年底的4.5%附近,纳斯达克指数上涨20%。

2007年年初美股继续上涨,市场沉浸于各类改善的经济数据。2月起,美国次贷危机开始浮出水面,2月中旬起,1个月内纳斯达克下跌6%,3月中旬美联储议息会议表达了乐观预期,股市大幅回升,纳斯达克指数3-7月出现了10%以上的涨幅,同期美债收益率也重回前高。

7月次贷危机风云再起,标普调低次级抵押贷款债券评级,贝尔斯登旗下两只对冲基金因次级抵押贷款风波而濒临倒闭,纳斯达克指数在1个月内下跌8%。8月美联储降低窗口贴现利率,股市超跌反弹达13%,美债收益率大幅下行。11月美联储再度降息,但是贷款违约不断上升,美债收益率再次出现急速下降,美股也是出现回落。

图2 美债收益率、实际收益率、纳斯达克和收益(03-07年)

数据来源:Wind,九方金融研究所

免责声明:本报告由尤众元(登记编号:A0740623070006)进行撰写。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧