【聚焦好公司】23Q4大排量摩托景气回升 春风动力业绩超预期

【摘要】

传媒板块央国企价值持续低估,且机构配置处于低位,传媒行业属于成熟行业,公司业绩增长趋于平稳。传媒央国企估值重塑机会体现在政策端的牌照壁垒和基本面的稳健性。

根据海关数据统计分析,2023年1-12月,我国摩托车整车出口量为1141.48万辆,较去年同期增长12.8%,出口额为495.36亿元,较去年同期增长12.2%。其中:

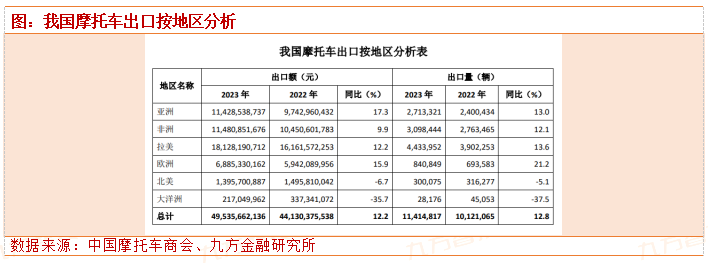

拉丁美洲出口最多,出口量为443.40万辆,同比增长13.6%,出口额为181.28亿元,同比增长12.2%。

大洋洲出口下滑严重,出口量为2.82万辆,同比下降37.5%,出口额为2.17亿元,同比下降35.7%。

细分来看,2023年大排量摩托车(排量250cc以上,不含250cc)销量52.54万辆,同比下降5.06%,Q4大排量(排量250cc以上,不含250cc)销量为11.67万辆,同比+20.93%,Q4大排量行业景气度明显提升,预计主要系外销带动,Q4两轮摩托车整体出口量同比+24.31%。近年来公司持续发力两轮外销业务,2023上半年公司两轮外销5.08万台,实现营业收入12.42亿元,同比增长132.43%,23Q3受订单节奏影响,海外两轮增速或有放缓,预计23Q4两轮外销订单恢复,有望实现快速增长。淡季背景下,预计23Q4两轮内销表现平稳。

全地形车:海外去库存+高基数,预计23Q4全地形车同比承压。海外四轮车渠道库存水平偏高,前三季度公司在海外市场促销去库存,导致销售费用率提升,预计23Q4公司全地形车业务仍在去库存,叠加22Q4为高基数,预计23Q4全地形车业务同比仍有压力,随着海外去库存结束、新品发货,全地形车业务有望逐步恢复稳健增长。

春风动力出口增长较快,新车型推出驱动增长。根据中国摩托车工业产销快讯数据,浙江春风动力股份有限公司主体的23年摩托车出口量7.55万台,同比增长63.38%,分排量来看,春风动力出口以中大排量为主,200-250ml排量占比40.88%,250ml以上排量占比54.10%,23年110-125ml、200-250ml和400-500ml出口数量较22年有大幅增长,主要由于23年推出了XO狒狒、250SR-FUN、450SR-S、450NK和450CL-C等新车型。

春风动力四轮车出口下滑,行业整体承压。根据中国摩托车工业产销快讯数据,浙江春风动力股份有限公司主体23年海关口径出口沙滩车13.63万辆,同比减少13.93%,23年6月起公司累计出口数量有所下滑,主要由于海外需求回落,行业整体增速承压,行业整体来看23年沙滩车出口36.83万辆,同比下滑8.26%,此外21-22年出口基数较高,22-23年同比均有所回落。

总体来说,随着国内企业大排量摩托车的产品力不断增强,海外渠道持续完善,大排量摩托车出口量有望持续增长,四轮沙滩车在高基数和海外需求回落的影响下短期增速承压,但较18-20年出口量有明显提升,随着北美市场开拓,全球市场份额有望继续提升,可以关注大排量摩托车出海表现较好,沙滩车份额领先的春风动力。

春风动力发布2023年年报业绩预告,略超市场预期,23年预计实现归母净利润9.6-10.6亿元,同比+36.9%~51.1%;实现扣非归母净利润9.2-10.2亿元,同比+16.0%~28.5%;23Q4:预计实现归母净利润1.58-2.58亿元,同比+20.6%~96.9%;实现扣非归母净利润1.52-2.52亿元,同比+49%~147%。

公司全地车经过多年发展目前在美国与北极星、庞巴迪、本田等一线品牌比肩,市占率呈现逐年提升态势,成为美国市场最具成长性品牌;在欧洲市场,公司全地形车市占率排名第一。2023年上半年公司全地形车累计实现销量7.9万辆,实现销售收入35.9亿元,同比增长22.4%,全地形车出口额占同类产品比例73.1%。上半年高附加值U/Z系列产品持续提升带来产品结构优化,盈利能力不断提升,欧洲市占率持续保持第一,美国市场新增渠道31家,累计585家,网点持续铺开带来强劲增长力,业绩领跑行业。

两轮车业务:①燃油两轮车:上半年累计销售9.9万辆,实现销售收入22.9亿元,同比增长58.9%,海外新增渠道275家,累计经销商网络1445家,通过渠道扩张、新品上市共同发力,出口延续了较快增长,两轮外销5.1万台,营业收入实现12.4亿元,同比增长132%。产品谱系和排量段不断完善,XO狒狒、800NK晋升今年爆款,450NK、首款复古巡航新品450CLC,改款车型休闲摩旅车1250TR-G(2023款)、450SRS等新品相继上市销售。②电动摩托车:渠道+产品全面布局构建第三成长曲线。渠道方面,上半年新增门店15家,累计渠道总量202家;大力布局全球网络,已在欧洲、南美、东南亚等20余个国家出货。产品方面,“ZEEHO”发布第二款电摩产品AE6,造型轻巧、灵活、年轻化,凭借时尚的外观设计及行业领先的性能配置,获得市场广泛关注和好评。

24年展望:1)出口四轮车:公司会加大投入四轮车研发,预计销量有望同比+5%,价格有望随着结构改善带来0~5%的增幅;2)出口两轮车:预计销量有望同比+30%~40%(23年有望出口两轮8-9万台+);3)国内两轮车:公司有望超越行业贝塔,预计销量有望同比+10~20%(23年有望国内两轮8-9万台左右)。。

2024年,四轮车去库有望结束+海外U/Z系列新品陆续推出,四轮车有望恢复稳健增长,两轮车海外持续拓展,新品+渠道共同发力,2024年增长确定性较强。此外,两轮、四轮业务均有产品结构升级逻辑,有望驱动毛利率维持较高水平。保守预计公司23-25年扣非归母净利润10.00、12.01、14.24亿元,同比分别+42.6%、+20.1%、+18.6%,对应2023-2025年PE分别为13x、11x、9x,处于历史几乎最底部估值区间,安全边际非常强,非常具有性价比,短期筑底,长期成长,是全球运动动力品牌持续稳增长的配置标的。

研究报告:

20240131-德邦证券-春风动力-603129-春风动力:Q4业绩亮眼,关注库存拐点和新品催化

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧