妙可蓝多:蒙牛奶酪业务注入赋能,25Q1业绩有望迎开门红

【摘要】

妙可蓝多是中国奶酪第一股,2021年内蒙蒙牛成为公司控股股东,2022年公司纳入蒙牛乳业并表范围,2024Q3公司全面收购蒙牛奶酪业务,协同将进一步深化。蒙牛赋能下公司治理持续优化,2021-2022年公司积极回购,未来公司激励有望再上台阶。2024年11月公司完成董事会换届,未来有望和控股股东步调一致、齐心发展。凭借大单品奶酪棒+蒙牛协同深化,2021年公司市占率反超外资品牌百吉福,成为奶酪龙头。

公司产品矩阵丰富且竞争力强。核心大单品奶酪棒定位较高,价格带丰富,满足多层次需求。与竞品相比,干酪含量、蛋白质和钙含量处于行业上游水平,零添加防腐剂等卖点顺应健康消费趋势。B 端产品和蒙牛爱氏晨曦互补,双方产品性价比较高,未来协同效应将助力拓展 B 端客户。

2025年3月公司发布员工持股计划和股权激励计划草案,业绩考核目标超预期。随着与蒙牛奶酪协同效应深化,2025 年第一季度公司收入有望双位数增长,盈利能力持续提升。此外,蒙牛乳业旗下牧场优势明显,妙可蓝多有望享受低价奶源红利,进一步增强市场竞争力。综合来看,妙可蓝多发展前景广阔,有望在奶酪市场持续巩固领先地位,实现业绩稳步增长。

【正文】

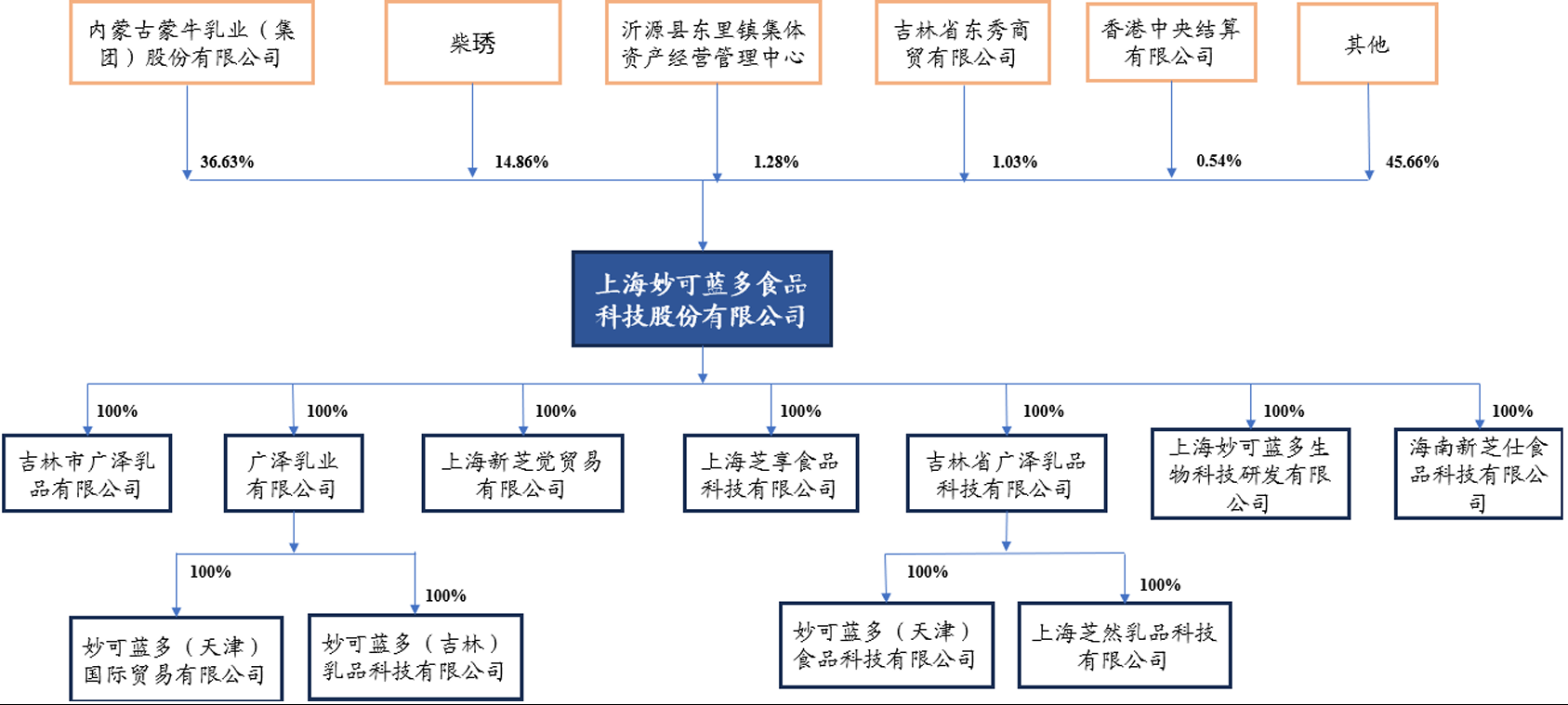

妙可蓝多是中国奶酪第一股,2021年内蒙蒙牛成为公司控股股东,2022年公司纳入蒙牛乳业并表范围,2024Q3公司全面收购蒙牛奶酪业务,协同将进一步深化。蒙牛赋能下公司治理持续优化,2021-2022年公司积极回购,未来公司激励有望再上台阶。2024年11月公司完成董事会换届,未来有望和控股股东步调一致、齐心发展。

图:妙可蓝多股权结构

来源:东吴证券、九方金融研究所

2024年5月启用王一博为品牌代言人,品牌从儿童奶酪升级到全民奶酪。渠道端,公司早期通过农村包围城市、扁平化的渠道策略快速追赶百吉福,2021年实行“低温做精、常温做广”战略,逐步完成全国化布局,2023年以来强化渠道精耕,并积极拥抱量贩零食等新渠道,同蒙牛奶酪业务合并后,常温铺市有望加速,带来增量可观。

凭借大单品奶酪棒+蒙牛协同深化,2021年公司市占率反超外资品牌百吉福,成为奶酪龙头;近年来行业遇冷导致进入者减少,竞争格局改善,2023年公司市占率25.3%,领先百吉福7.5pct,龙头地位稳固。

2024年7月公司合并蒙牛奶酪,开启外延发展新阶段,公司和蒙牛奶酪的产品、品牌矩阵互补性较强,未来随着协同深化,公司有望借力蒙牛加速C端下沉和B端开发。2)利润端:我国正处于原奶低价窗口期,利好国产原制奶酪加速进口替代,2023年以来公司发力原制奶酪,有望降低供应链风险、享受原奶成本红利,从而提振毛利率;公司逐步进入品牌收获期,未来有望与蒙牛实现营销资源共享,优化销售费用率。

妙可蓝多预计25Q1公司收入双位数增长、高基数下净利率仍快速提升、净利润有望高速增长。公司发力高毛利的国产原制提振毛利率。24年公司B端奶酪收入同比+14%,毛利率同比+3.7pct,B端量利齐增提振毛利率逻辑已在逐步兑现。目前公司原制奶酪国产替代比例约为10-15%,国内原奶低价窗口期,公司国产自制奶酪毛利率接近C端(B/C端毛利率19%/47%),随着国产替代比例提升,毛利率有望进一步优化。

预计25-27年营收54.3/62.8/71.7亿元,分别同比+12%/+16%/+14%;预计25-27年归母净利润为2.4/3.8/4.9亿元,同比+109%/+58%/+30%。

公司聚焦奶酪业务,合并蒙牛奶酪推动餐饮工业系列高增。2024年公司奶酪/液态奶/贸易业务收入分别同比+6.9%/+3.76%/-35%,其中贸易收入下滑 主因公司聚焦奶酪业务、主动收缩贸易业务,液奶收入同比略增主因原奶成本红利窗口期公司以价换量较为成功,2024年公司液奶量价分别同比+23.2%/-15.8%。预计餐饮工业系列收入增长较快主因2024年7月公司合并蒙牛奶酪,协同效应释放下B端竞争力提升;即食奶酪/家庭餐桌系列稳健增长预计主因公司合并蒙牛奶酪后加速渠道下沉和产品开发。

图:妙可蓝多产品矩阵

来源:东吴证券、九方金融研究所

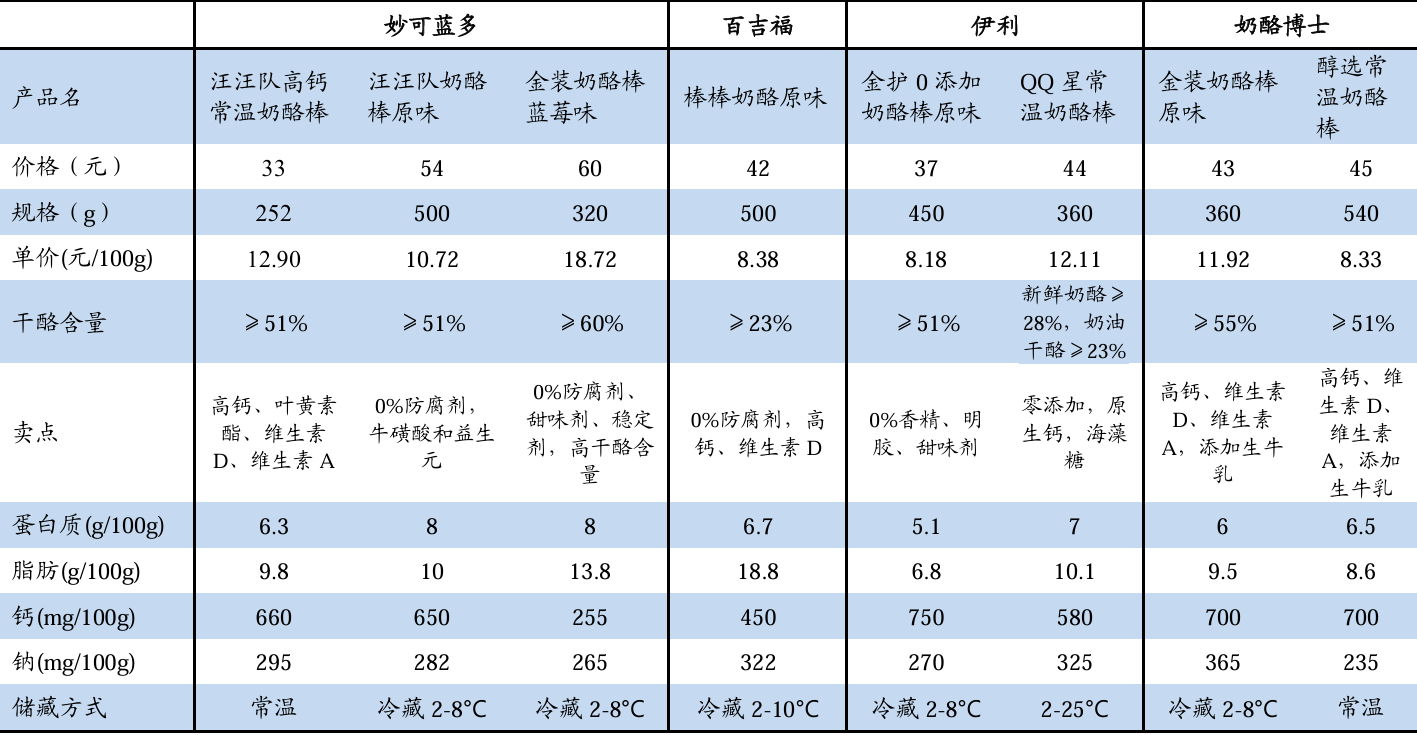

公司大单品奶酪棒定位较高,产品力强。2022年市场监管总局印发通知,明确再制干酪和干酪制品生产许可要求,明确添加15%-50%干酪的产品为干酪制品,添加50%以上干酪产品为再制干酪。目前公司核心大单品奶酪棒价格带丰富,低温基础款、低温高端款、常温款等满足消费者多层次需求。横向对比来看,公司奶酪棒产品价格带整体高于竞品,但干酪含量、蛋白质含量、钙含量等均位于行业上游水平,同时打造零添加防腐剂、多种有益元素添加等卖点,顺应消费者健康化消费趋势,产品力强劲。

图:妙可蓝多主要奶酪品牌奶酪棒产品参数对比

来源:东吴证券、九方金融研究所

发力国产原制带动B端毛利率改善,产品结构优化致净利率提升。以调整后口径计算,2024年公司主营业务毛利率同比+2.3pct,低毛利的贸易业务收缩推动产品结构改善,带动整体毛利率提升,其中奶酪/液奶/贸易业务毛利率分别同比-0.39/+1.58/+3.7pct,原奶成本红利释放推动液奶毛利率改善。奶酪业务中,2024年即食营养/家庭餐桌/餐饮工业系列毛利率分别同比-2.45/-0.04/+4.79pct,餐饮工业系列毛利率提升显著预计主因公司加速高毛利的国产原制奶酪替代。

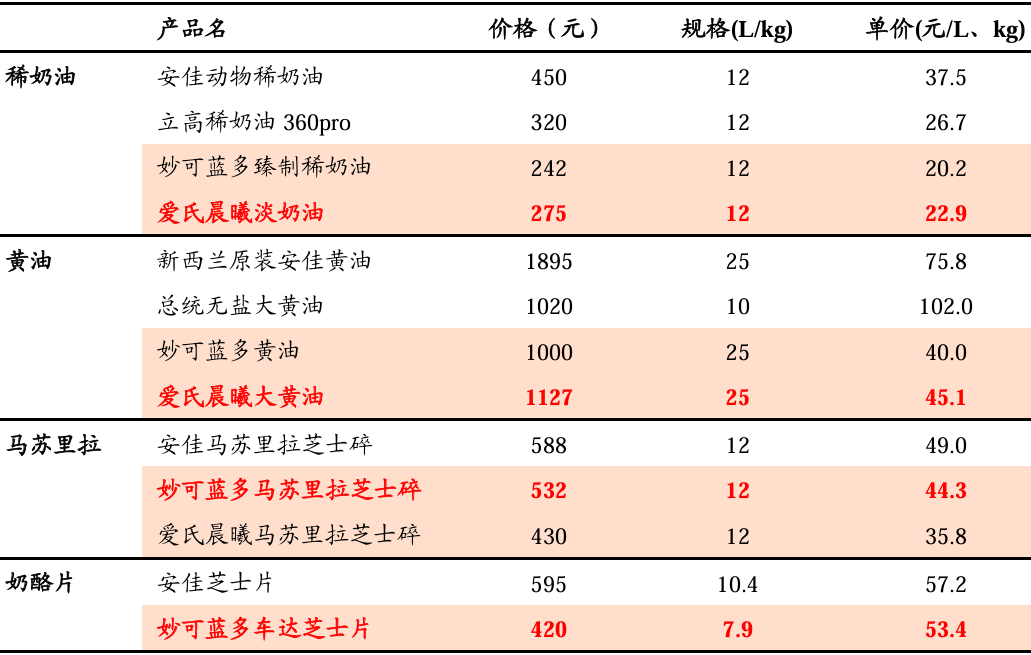

公司B端和蒙牛爱氏晨曦优势互补,未来有望享受协同效应。蒙牛奶酪B端品牌 爱氏晨曦优势产品为稀奶油和黄油,而妙可蓝多主品牌B端优势产品为马苏里拉、奶酪片、原制奶酪,双方产品互补性较强。横向对比来看,爱氏晨曦、妙可蓝多优势产品价格均低于安佳、总统等竞品,产品性价比较高。2023年公司已与萨莉亚等国内西式快餐、鲍师傅等烘焙企业、乐乐茶等茶饮咖啡连锁企业形成良好合作,而爱氏晨曦大B端客户包括百胜等,未来随着公司和蒙牛奶酪协同效应深化,公司有望增强现有客户合作粘性、 加速B端客户开发进程,B端业务有望加速发展。

图:稀奶油/黄油/马苏里拉/奶酪片主要B端企业价格对比

来源:东吴证券、九方金融研究所

股权激励落地+协同效应深化,25Q1有望迎来开门红。2025年3月5日公司发布员工持股计划&股权激励计划草案,业绩考核目标超预期,随着和蒙牛奶酪协同效应逐步深化,预计25Q1公司收入有望实现双位数增长,盈利能力有望持续提升,增长势能强劲。

2024年,公司围绕“聚焦奶酪”总体战略,大力发展奶酪业务。公司奶酪/贸易/液态奶2024年分别实现营业收入37.57亿元/5.31亿元/4.01亿元,占比分别为 80.12%/11.32%/8.56%,同比变化+6.92%/-34.97%/+3.76%;其中,奶酪板块分为三个产品系列,即食营养系列/餐饮工业系列/家庭餐桌系列分别实现收入20.50亿元/13.13 亿元/3.95 亿元,占比分别为54.56%/34.97%/10.50%, 同比增长3.19%/14.03%/4.92%。即食营养奶酪方面,公司将经典低温奶酪棒升级为0添加防腐剂配方,并推出多种新品和拓宽常温奶酪品类;家庭餐桌奶酪方面,国产黄油产品表现较好,公司推出的家庭餐桌奶酪新品,满足中国消费者早餐和面包、贝果等搭配的需求;餐饮工业奶酪方面,公司推出多款季节限定新品,为B端客户提供全方位奶酪解决方案,新品上市成功率提高,助力公司大客户实现稳健增长。

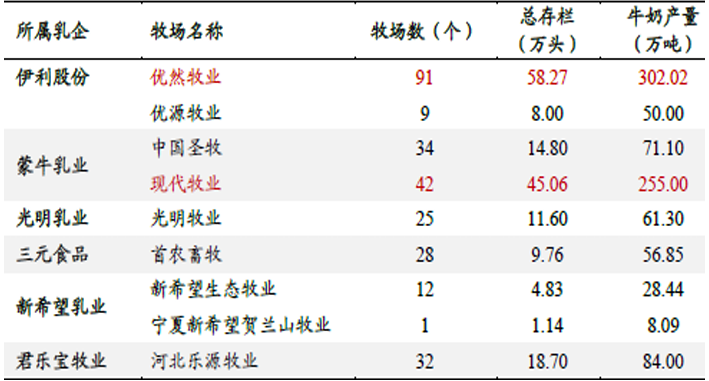

截止到2023年末,蒙牛乳业分别持有现代牧业/中国圣牧股权占比56.36%/29.99%,横向对比我国主要乳企旗下规模化牧场,蒙牛乳业旗下现代牧业年产量和奶牛存栏量领先,未来随着和蒙牛供应链协同深化,公司有望享受低价奶源红利。2007年公司通过与法国保健然集团合作,成为中国首批掌握原制奶酪生产技术的乳企之一,近年来公司积极在长春和吉林投资原制奶酪产线。目前公司原制奶酪国产替代比例约为10-15%,且国产自制的马斯卡彭奶酪毛利率较高,未来随着国产替代比例提升,公司毛利率有望优化。

图:2023年全国主要乳企旗下规模牧场对比

来源:东方证券、九方金融研究所

参考研报

20250411-浙商证券-妙可蓝多-600882-24年业绩符合预期,期待25年弹性

免责声明

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:吴清淳(登记编号:A0740622030004)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧