中信证券:四条逻辑强烈推荐现阶段可控核聚变行业投资机会

中信证券研报指出,基于四条逻辑强烈推荐现阶段可控核聚变行业投资机会:

①中信证券判断行业政策信号将不断明确,后续或有潜在的行业顶层设计或支持资金预期;

②中信证券认为行业具备强烈的认知差和预期差,市场普遍认为行业兑现较为远期,但大量订单将进入集中兑现期;

③中信证券判断基于AI用电视角,核聚变为AI衍生概念,后续外部催化或将非常明显;

④中信证券判断核聚变行业与三代核电及军工材料公司具备较高业务重叠,核电及军工材料行业业绩增速明确、估值合理,未来大量公司有望迎业绩和估值共振。

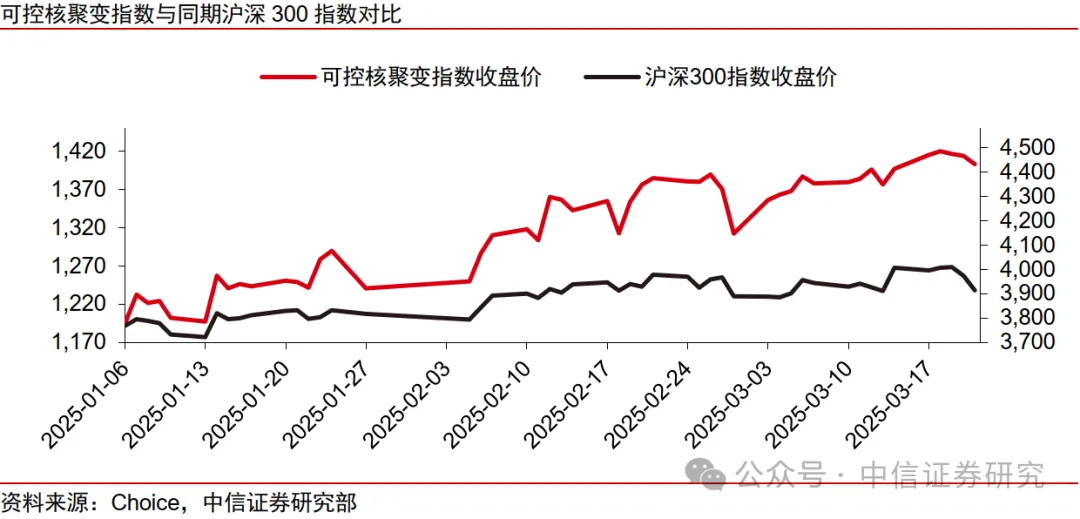

▍核聚变板块已初现涨幅,但我们判断板块内仍存在较大预期差。

对Choice的可控核聚变指数(861525.EI)进行分析,2025年1月6日至2025年3月24日,可控核聚变指数区间涨幅为17.44%,而同期沪深300指数涨幅为3.87%,可控核聚变指数大幅跑赢,市场关注度逐渐提升。但我们认为当前市场仍存在较大认知差,核心点在于行业短期业绩驱动因素不依托于远期商业化时间节点,短期储备项目充足、造价约百亿的实验堆即可充分打开零部件市场空间。

▍短期来看:实验堆短期需求强烈,释放零部件高弹性空间。

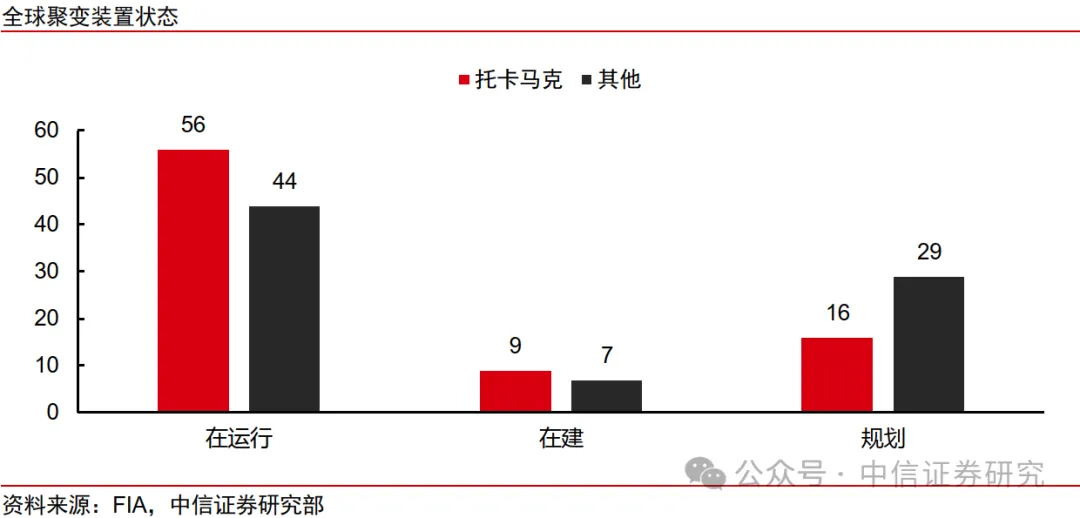

目前实验堆储备项目充足,单台平均造价在百亿元人民币以上,全球共有 9 台托卡马克装置在建,16 台托卡马克装置处于规划状态,我国目前计划于 2030 年前建成的在建装置总投资或超 600 亿元。同时融资端不断落地,资金充裕且行业催化明显。

▍长期展望:核聚变为革命性能源利用方式,有望拉动多行业估值提升。

核聚变具有释放能量高、成本低廉、安全可靠、环境友好等优点,被誉为“人类终极能源”,发展具有必然性。从资本开支角度考虑,核电市场先天性具有高投资额的特点,故我们判断后续核聚变实验堆及示范堆项目具备较大增长潜力。同时核聚变行业具有较强板块效应,有望拉动三代核电、军工等多行业估值提升。

▍风险因素:

可控核聚变发展政策不稳定风险;可控核聚变领域重大安全事故风险;可控核聚变项目建设延期风险;海外竞争对手低价竞争风险;商业化发展不及预期风险;原材料价格大幅波动风险;新技术迭代风险。

▍投资策略:

我们认为行业近期将迎密集催化,长期发展空间广阔,坚定看好板块重大投资机会。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧