品牌服饰24Q4景气回暖 关注品牌新亮点和低估值机会

【摘要】

24Q4纺织服饰行业景气度环比Q3回暖。从社零数据来看,服装鞋帽针纺织品零售额10月单月+8.0%,11 月单月-4.5%, 1-9月累计+0.2%,1-11 月累计+0.4%,总体来看Q4景气度好于Q3,主要来自9月末消费促进政策推动客流环比改善,另有部分品类如家纺、童装、内衣直接获得补贴。

家纺作为直接补贴受益品类流水在11 月下旬到12月表现有明显提振,带动Q4业绩环比改善,尤其水星家纺Q4有望回到正 向成长;另受益线下人流改善,预计森马服饰、比音勒芬、锦泓集团Q4收入有望回到正增长,海澜之家、报喜鸟、罗莱生活、富安娜、太平鸟则有望实现降幅收窄。

2024 年 10-11 月天猫+京东+抖音三平台,运动/户外/男装/女装/家纺行业销售额 分别同比+9%/+50%/-9%/+18/+12%,户外保持较快增长,女装、家纺双位数增长。

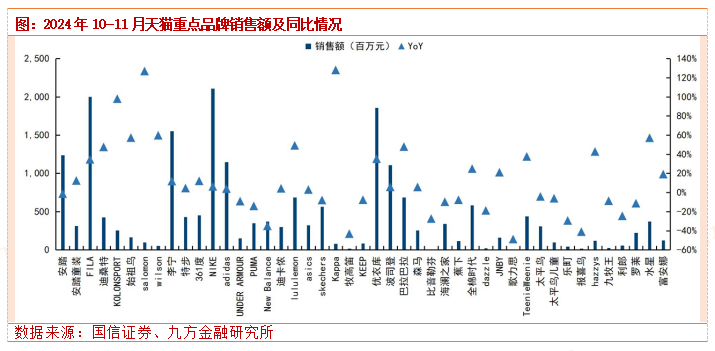

天猫+京东+抖音三平台品牌销售情况:2024年10-11月天猫、京东、抖音三 平台重点关注品牌,耐克/阿迪同比+23%/4%;安踏/FILA/李宁/特步分别同比 +19%/29%/16%/17%;KOLONSPORT/迪桑特/salomon 分别同比+68%/31%/122%;比音勒芬/报喜鸟/哈吉斯 /九牧王分别同比+59%/-19%/+29%/+5%;地素 /歌力思/TW/江南布衣分别同比-31%/+47%/+25%/+38%;森马/巴拉巴拉/太平鸟分别同比+12%/14%/21%;罗莱/水星/富安娜分别同比+7%/+24%/-2%。

从品牌商披露的季度报表来看,各品牌商龙头回归正常库存周转水平,同时大部分龙头对成长抱有积极态度。从核心龙头来看,23Q4开始海外品牌商陆续进入补库阶段,由此 24Q4 开始多数制造龙头开始进入订单高基数阶段,但受益大部分海外龙头自身成长景气度较好,对订单的后续展望大部分也比较积极。

从制造龙头24Q4表现来看,大部分出口链景气度整体表现仍然出色:其中,港股龙 头申洲国际、裕元集团、晶苑国际、维珍妮都在大客户订单增长促进下24H2实现收入同比增长、毛利率及净利率回升;A股龙头中,华利集团受益大客户稳健成长+新客户开拓, 收入和利润有望保持双位数增长;伟星股份Q4保持正增长同时由于奖金计提政策修改Q4利润有大幅度提升;开润股份印尼产能稀缺,订单饱满叠加嘉乐并表,24Q4收入和利润端 预计双双显著提振;健盛集团袜子订单饱满,无缝订单Q4有一定波动,但总体仍预计实 现正向增长;新澳股份受益海外需求火热,由此随内需有小幅承压,Q4仍有望实现单位数正向成长;台华新材受益运动户外热潮,预计Q4产品仍处在满产满销状态,增长可观, 百隆东方也有望受益单价同比回升,收入及利润实现正向成长。

纺服板块,关注品牌新亮点与低估值配置机遇:

1.品牌服饰:四季度各品牌流水增速较三季度有明显好转,板块三季报后全年预期下修相对充分。2025年具有新亮点的公司,包括全棉时代品牌起势的稳健医疗,京东奥莱开拓新增长曲线的海澜之家,渠道拓展积极的森马服饰,以及港股估值性价比高、中期成长性好的运动龙头安踏体育、李宁、滔搏,以及高股息家纺龙头富安娜、高股息男装龙头海澜之家。

2.纺织制造:10-11月中国和越南纺织产品出口增速大幅提升,大部分代工台企订单保持快速增长,纺织制造行业维持高景气度。同时四季度人民币贬值幅度超预期,部分公司有望在产品单价及汇兑收益方面受益;从成长持续性角度考虑具有份额提升能力、中长期增长持续性强的企业,如运动代工龙头申洲国际、华利集团,以及细分赛道制造龙头伟星股份、健盛集团、开润股份。

研究报告:

20250113-浙商证券-纺织服饰:品牌环比改善,制造景气持续

投资顾问:吴清淳(登记编号:A0740622030004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧