大金重工:经营全面提质,即将步入交付大年

【摘要】

根据央视财经,大金重工一季度出口海工发运量同比翻倍增长,创历史新高,订单已排至2027年。目前大金重工的海上风电单桩订单量已经在欧洲市场占比超过三成。

据海外公开信息,欧洲市场(欧盟+英国)在2024年拍卖海上风电项目合计约20GW,创下近年来单年最高拍卖量。

事件:2025年4月11日,公司发布2024年年报,2024年实现营业收入37.80亿元,同比下降12.61%;归母净利润4.74亿元,同比增长11.46%;扣非归母净利润4.33亿元,同比增长17.70%。

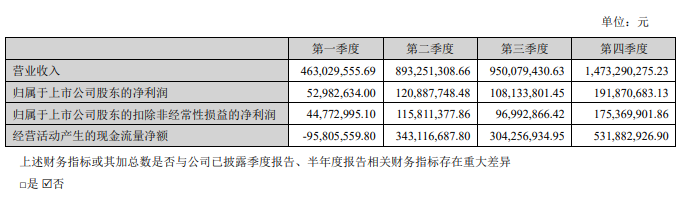

单季度来看,公司DAP交付模式下的首批出口海工产品交付完毕,实现营业收入14.73亿元,环比提升55.07%;归母净利润1.92亿元,环比提升77.44%,为公司报告期内单季度最好业绩。

分季度主要财务指标

来源:公司公告

点评:公司转型海工业务主导的成果显著,毛利率、净利率连续三年提升,2024年实现毛利率29.83%、同比提升6.59pcts,实现净利率12.54%、同比提升2.71pcts。其中风电装备产品毛利率为25.93%,同比提升5.37pcts。截至2024年底,公司经营性现金流量净额10.83亿元,相较上年净增加2.75亿元。

2024年公司出口业务收入约17.33亿元,同比增长1.07%,占营业收入的比重45.85%、同比提升6.21pcts。出口欧洲包括单桩、海塔、过渡段等在内的多类型海工产品,累计出口发运量近11万吨,实现同比提升。

公司基本面梳理

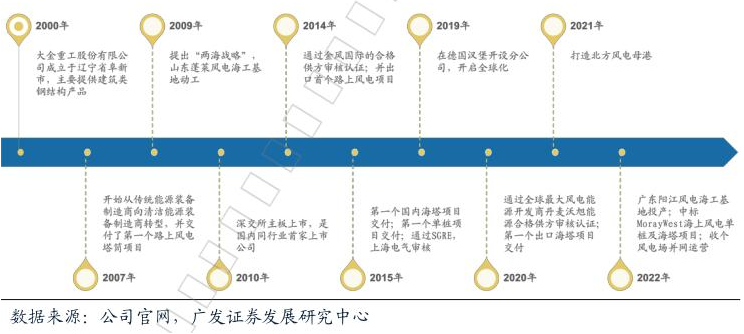

2000年大金重工于辽宁省阜新成立,公司成立二十多年来,始终坚持专注在风电装备制造领域深耕,主要生产及销售塔筒、管桩、导管架、浮式基础、过渡段等风电产品。

2023年在欧洲市场取得订单份额位居前列,跻身成为全球海风装备一流供应商,与多家全球头部能源开发商签订海工项目订单,收获了良好的国际品牌信誉,是目前亚太区唯一实现向欧洲批量交付海上风电基础结构的供应商。

大金重工历史沿革

自有码头资源加固龙头壁垒

蓬莱大金港口已建成投运10万吨级对外开放专用泊位2个,3.5万吨级对外开放专用凹槽泊位1个,另有规划建设中10万吨级专用泊位2个。装备起重能力1000吨的龙门吊,码头后方已建成57万平方米的海上风电塔筒、单桩基础、深远海导管架专业化制造基地,重载总装和出运场地达到30万平方米。海域宽阔自然水深10~16米,是国内公认的深水良港,港口条件优于国内其它省份。

阳江生产基地设计占地面积达1500亩,建设“突堤式”5万吨级码头,码头水深12.5米,岸线长度1522米设置4个泊位,同时配备2台2000吨,跨度120米大型龙门吊,覆盖海上单机15MW以上全系列海上风电基础结构型式,建成后能够满足国内外深远海及未来海上发展需求。阳江基地设计产能100万吨/年。

两个码头能够起到覆盖中国南北海洋风电业务,减少运输成本,提高供应稳定性的作用。同时随着风机大型化,对码头的承载能力和规模具有挑战性,而大金自有的蓬莱和阳江码头具有承载和运输大重量部件的能力,其出海业务具有得天独厚的条件。

2025年将是公司海外管桩订单交付大年

2024年公司交付的海外项目包括英国Moray West海塔项目、法国NOY单桩项目、丹麦Thor单桩项目、英国Sofia海塔项目、英国DBB海塔项目等,其中丹麦Thor项目由公司自主负责运输,顺利完成从FOB(在装运港船上交货)转为DAP(目的地交货)的过渡,盈利水平更为突出。

2025年3月,丹麦Thor项目最后一个批次的10根单桩已经顺利抵达欧洲某目的港,公司为该项目建造的36根单桩全部交付完毕;NordseeclusterA首个批次的8根单桩已经交付完成;另外,Inch Cape等项目也将在2025年开启交付。

整体来看,2025年将是公司海外订单交付的大年,同时欧元近期相对人民币的升值也有望推升2025年海外业务的盈利水平。

已签订的重大销售合同截至本报告期的履行情况

来源:公司公告

公司为莱茵集团(RWE)在丹麦Thor海上风电项目建造的TP-less单桩项目实现了500000工时零LTI(损失工时事件),获得客户颁发的相关认证,这是公司对安全生产、高品质交付和团队协作的切实履行。

2024年主要海外业务经营亮点

来源:公司公告

三大出口海工基地布局完成,锚定“全球大海工”前沿市场

(a)全球最大单桩制造与出口基地——蓬莱海工基地

2024年,蓬莱基地接待众多海外客户调研、审核,均取得优异反馈,同时在建的出口海工产品发运地区、产品重量均创历史新高。

蓬莱海工基地也是亚太区唯一实现向欧洲市场批量供应超大型海风单桩、且产能规模最大的单桩建造基地,项目业绩受到来自欧洲、日韩等地开发商和整机厂的高度认可。

2025年,根据出口订单排期需要,蓬莱基地出口项目排产量将进一步提升。

(b)前沿深海装备基地——曹妃甸海工基地

唐山曹妃甸基地定位于打造具备适应深远海作业需求的超大型风电海工结构、油气海工基础批量生产能力的世界级超级工厂,全线对标建造全球海工未来十年的前沿产品,重点布局深远海超大型单桩、导管架和浮式基础海工产品制造产线。

在设备设施布局方面,由公司独创超大容积工厂设计方案,采用全球首创的超大分段全室内建造模式,核心设备100%由欧洲进口,生产规模、产品规格、生产效率均将大幅提升。

根据公司在手订单排期,为满足后续海外海工订单和深远海项目的生产交付需要,曹妃甸海工基地将于2025年完成产能爬坡,为2026年启动项目交付奠定基础。

(c)海工特种运输船建造基地——盘锦海工基地

为配合全球化战略布局,公司着力搭建配套的全球化物流体系。依托盘锦造船基地船舶建造优势,由公司独创设计并自行负责建造的海上风电装备特种运输船,设计型宽51米、总长240米、载重量50000吨以上、吃水深度8米。

该船只基于海风装备运输的专属需要和长远规划而设计建造,运输效率明显高于目前市场上使用的大型运输船,后续将为公司在海外海上产品特别是深远海产品运输上提供更为经济便捷的解决方案。公司将在2025年陆续交付两艘海上风电装备特种运输船,未来规划将形成由10-20艘不同吨级超大型运输系列船型组建的自有运输船队。此外,公司正积极探索海外业务本地化部署实施方式,以扩大公司全球竞争力。

深入布局浮式基础市场,挺进深远海

2024年9月,公司与全球领先的浮式海上风电场开发商Blue Float Energy在西班牙马德里正式签署关于合作共建浮式海上风电供应链的《谅解备忘录》(MOU)。

目前,全球有近2GW的浮式项目已锁定电力承购协议,预计2025年英国、法国、韩国、意大利、挪威、葡萄牙和西班牙将启动更多的浮式风电招标,该行业正处于一个转折点。浮式业务团队将助力公司实现提供集制造-运输-组装交付于一体的一站式浮式基础解决方案,助力开发商和EPC承包商降低成本及规模化量产。

【小结】

考虑风电行业需求景气,公司有望深化“新双海”战略和产能扩张,提升全球市场份额,成长性突出。

盈利预测综合值

来源:ifind

参考研报

20250414-平安证券-大金重工(002487)管桩出口盈利水平突出,即将步入交付大年

20250413-民生证券-大金重工(002487)2024年年报点评:经营全面提质,向全球一流海工企业迈进

20250323-广发证券-大金重工(002487)全球风塔领路人,“两海”战略谋新篇

免责声明

本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧