【聚焦好公司】AI趋势下 立讯精密受益AI换机潮 业绩和估值有望提升

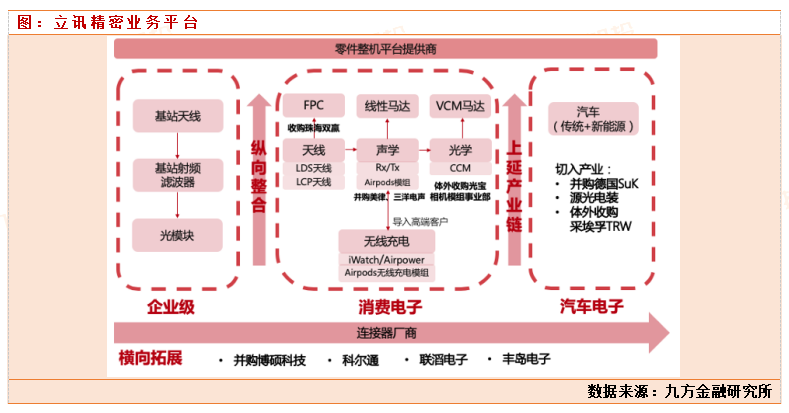

立讯精密是一家不一样的消费电子企业,不同于很多消费电子企业,这家公司在不断的突破成长的边界,从一开始连接器起家,到智能手机,模组,整机,再到后来的汽车电子结构件,公司的市场空间不断的被打开,公司的业务边界也不断被扩大,公司从10年上市以来,到目前市值2300亿,市值增长了38倍。复盘公司过去的增长,我们可以发现只要是相同的制程相同的工艺,公司就可以利用现有产线的优势切入这个行业,复制成功经验,把产品做到极致。

立讯精密成立于2004年,以电脑连接器起家,通过内生+外延的方式,实现“零部件-模组-整机”产业链纵向整合,产品从电脑、手机、可穿戴等消费电子逐步向汽车、通讯等领域拓展。公司与苹果深度绑定,大客户业务品类拓展+份额提升,模组&整机业务成为消费电子核心驱动力;汽车电子领域公司逐步从线束连接器拓展至新能源/智能网联/智能驾舱等,持续强化Tier1定位;通讯领域公司秉持“核心零部件+系统级产品”战略,覆盖戴尔/思科/浪潮/H等头部客户。公司成长过程中,利用在自己消费电子领域的技术积累和底蕴,通过并购切入下游大客户,打开市场空间,利用自己的技术,不断的提高并购企业的整体实力,来获得客户不断的订单。

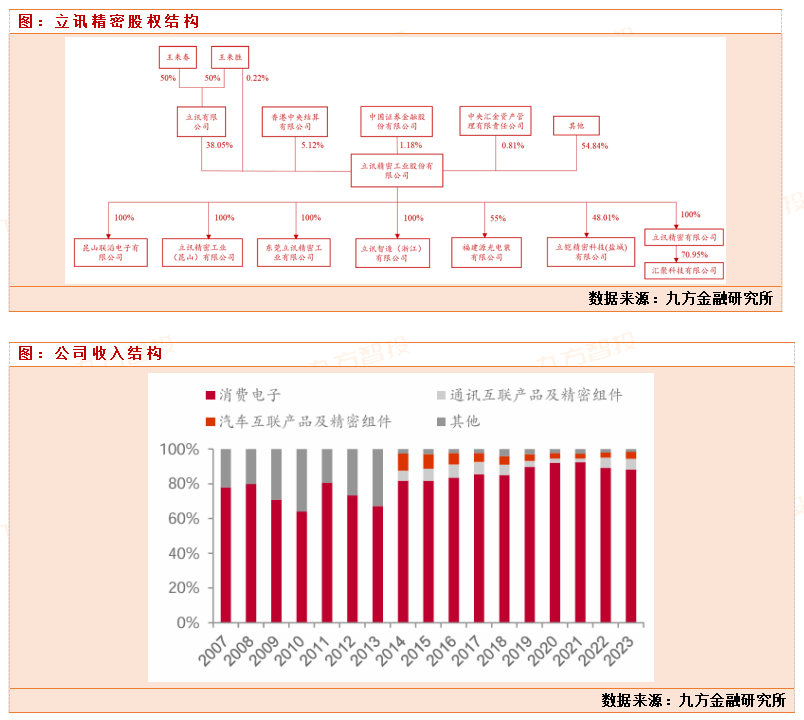

王来春女士,现任立讯精密董事长、总经理。1988年起在台湾鸿海下属富士康线装事业部工作近10年,1997年离开富士康自主创业。王来春和王来胜(兄妹关系)通过立讯有限公司持股立讯精密合计40%,是公司的一致行动人及第一大股东、实际控制人。

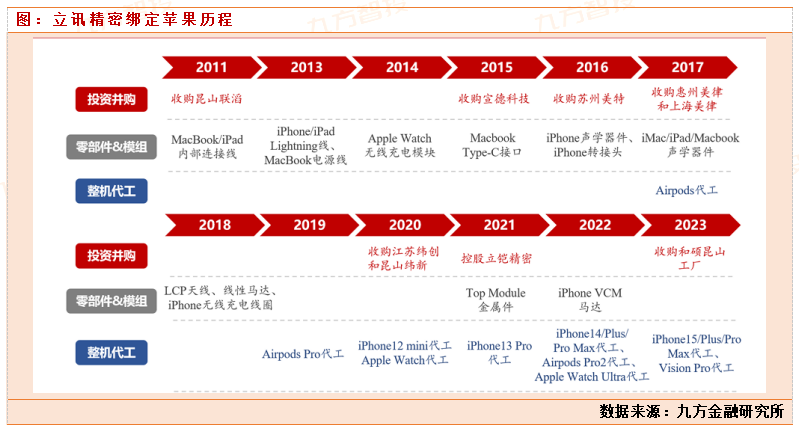

公司成长历程:04-09年,依靠富士康转出的订单,富士康高居公司第一大客户,主要产品为连接器。10年上市,上市后,2010年至2014年,公司通过并购强化连接器领域的优势,完善了下游的客户资源,形成产业链垂直一体化布局。先后收购了博硕科技、昆山联滔电子、深圳科尔通、东莞讯滔电子、福建源光电装、珠海双赢柔软电路等一系列连接器相关的公司。2017年至今:深度绑定苹果,2020年7月收购江苏纬创、昆山纬新——切入苹果手机组装;2020年12月收购高伟电子45%股权——苹果手机摄像头;2021年2月收购日铠50%股份——切入苹果机壳;2022年12月收购光宝影像事业部——深入相机业务。

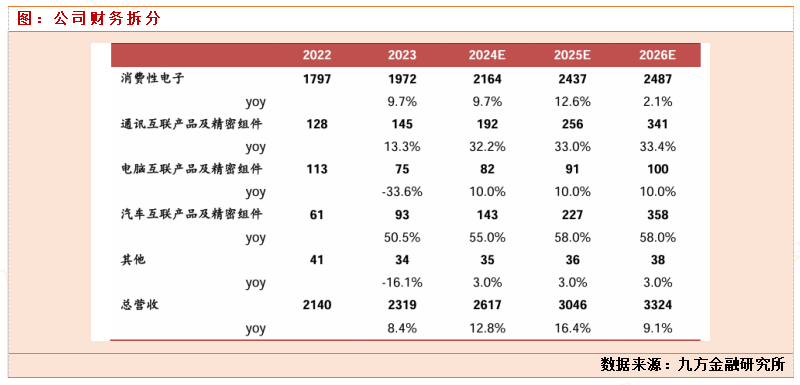

公司业务拆分:公司2023年公司消费电子业务营收2046.8亿元,yoy+7.2%,营收占比88.3%。占据大头,最大客户来自于苹果。汽车业务:2022年与奇瑞搭建ODM造车平台,2023年与广汽设立合资公司,持续强化Tier1定位,汽车电子业务成长潜力可期。2023年公司汽车电子营收92.5亿元,yoy+50.5%,占比4.0%。通讯业务:公司2012年收购科尔通布局通讯业务,之后拓展了电连接、光连接、射频、热管理和工业连接等产品系列,制定了“核心零部件+系统级产品”双驱协同发展战略,覆盖戴尔、思科、浪潮、H等海内外头部客户,有望持续受益5G、AI发展。2023年公司通讯业务营收145.4亿元,yoy+13.3%,占比6.3%。

公司最受益苹果AI战略,公司苹果AI手机,VisionPro,AI耳机的核心代工企业。

2011年公司收购的昆山联滔,成为北美大客户供应商(苹果),公司以此契机进入MacBook/iPad内部连接线供应链,此后逐步拓展Lightning线、Type-C接口、iPhone转接头、LCP天线、马达、无线充电模块、VCM、Top/BottomModule等零部件&模组产品。2017年前后收购苏州美特、惠州美律和上海美律进军声学市场,并切入Airpods整机代工,打破英业达独家代工格局,凭借高良率和产能顺利爬坡,公司份额快速提升,并在2019年获得AirpodsPro独家代工资格。Airpods的顺利合作向苹果证明了立讯整机制造能力,叠加公司零组件基础和投资收购动作,2020年公司进一步切入iPhone和AppleWatch代工,2023年独家代工新品VisionPro。得益于大客户模组整机业务开花结果,公司消费电子业务规模快速扩张,从2015年的83.1亿元增长至2023年的2046.8亿元,CAGR高达49.3%,第一大客户占比相应从22.1%升至75.2%。

AI手机/AIPC时代,新一轮换机潮

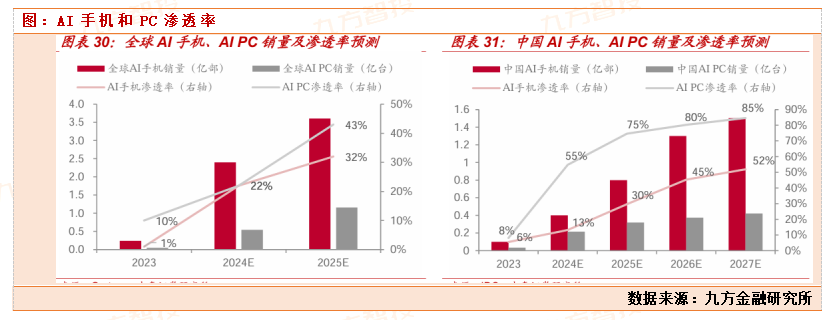

AI手机、AIPC销量有望快速攀升。伴随AI生成式应该用快速迭代普及,手机行业有望进入功能手机、智能手机之后的AI手机时代,根据Gartner数据,预计全球AI手机销量从2024年2.4亿部增长至2025年的3.6亿部,渗透率从22%提升至32%,IDC预计中国AI手机销量有望从2024年的0.4亿部增长至2027年1.5亿部,渗透率从13%提升至52%。AIPC方面,随着软硬件的升级积累,AIPC有望实现端边协同计算、跨设备互联接力甚至是个人大模型微调训练,从而拉动AIPC销量快速增长,Gartner预计全球AIPC销量从2024年0.5亿台增长至2025年1.2亿台,渗透率从22%提升至43%,IDC预计中国AIPC销量将从2024年的0.2亿台提升至2027年0.4亿台,渗透率从55%提升至85%。苹果具备完备的终端产品线以及芯片、OS、应用的全栈能力,在AI领域亦持续布局,叠加外部AI合作赋能,有望带动iPhone、iPad、Macbook、AppleWatch、VisionPro等产品线销量增长,立讯作为其多个产品线的整机和零组件核心供应商,有望长期受益。

公司业绩展望与估值探讨

消费电子业务这块,受益于行业的复苏,预期今年可以保持大个位数正增长。苹果AI手机更新换代预期带动立讯业绩增长。预计2024-26年消费性电子营收分别为2164、2437、2487亿元,同比+10%、+13%、+2%。通信业务:有望受益AI浪潮下服务器、光模块、铜连接、散热等需求增长。我们预计2024-26年通讯互联产品及精密组件营收分别为192、256、341亿元,同比+32%、+33%、+33%。汽车业务:公司持续强化Tier1定位,和奇瑞和广汽的合作在加速,这块预期可以保持高增长。预计202426年汽车互联产品及精密组件营收分别为143、227、358亿元,同比+55%、+58%、+58%。公司预期2024年预期实现营收2600-2700亿左右,预期实现利润130亿利润左右,yoy+25%。给过去10年平均估值25倍,公司合理市值3250亿,目前2370亿市值,预期还有30-40%的上涨空间。

参考文献:

20240524-中泰证券-立讯精密(002475):俊鸟与凤凰同飞,ai+助力果链龙头再出发

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧