工业机器人系列文章三——2025年人形机器人产业化量产元年

人形机器人空间巨大。从需求侧看劳动力供给将面临短缺,用机器人代替人成为不可逆趋势;从供给端看,以ChatGPT为代表的AI大模型不断迭代,使人形机器人应用场景进一步拓宽。人形机器人在短期内有望首先突破工业制造、商用服务等B端场景, 中长期可能逐步突破极端作业、家用服务等更为复杂的场景。只有当人形机器人突破C端家用等应用场景后,市场空间才会真正全面打开。环境感知模块、运动控制模块和人机交互模块是人形机器人的发展核心,从发展路径看,人形机器人发展趋势将遵循从硬件驱动到软件驱动的发展规律。

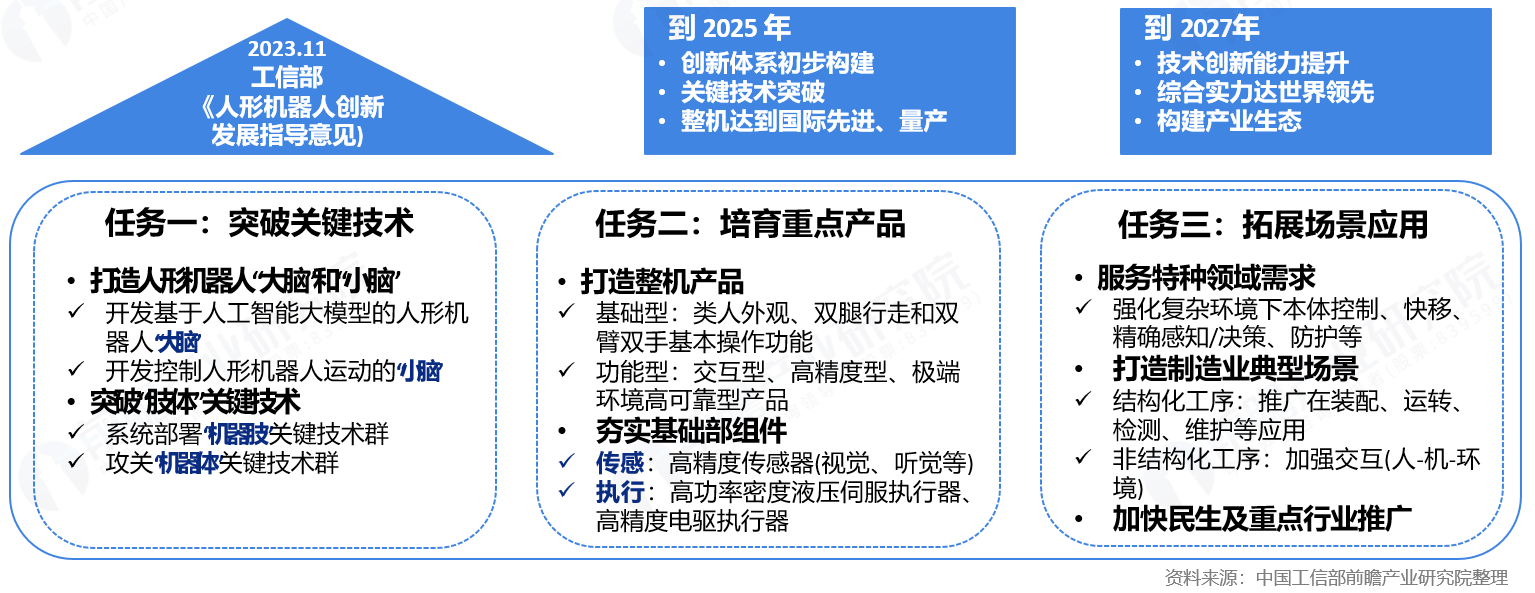

2023年11月《人形机器人创新发展指导意见》发布,该政策推出的目的为推动人形机器人产业高质量发展,培育形成新质生产力。人形机器人作为集成人工智能、高端制造、新材料等先进技术的新质生产力载体,将对社会产业变革和全球竞争格局产生颠覆性影响。

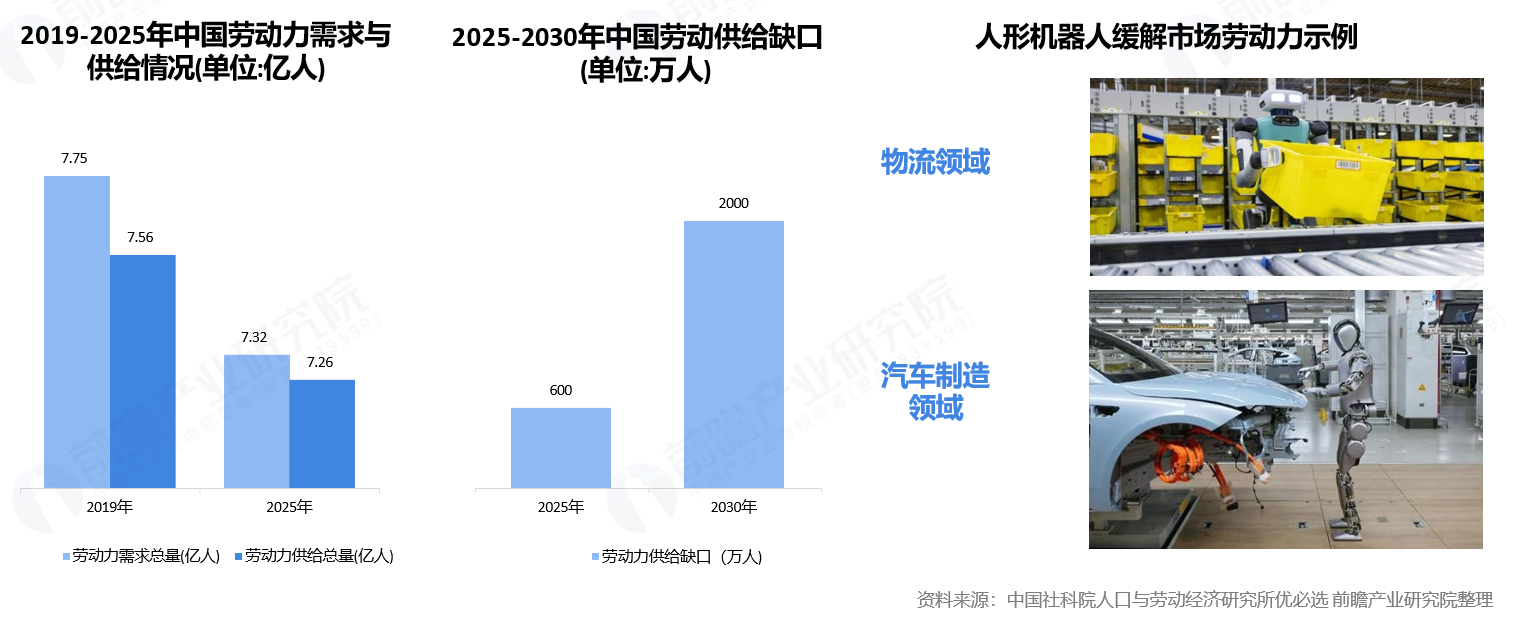

人形机器人是缓解制造业人力供需矛盾的关键一环当前中国低生育率化、高老龄化持续加速,人口红利效应逐渐减弱。在这样的背景下,人形机器人是缓解制造业人力供需矛盾的关键一环,人形机器人可以完成非结构化制造环境中组装、分拣、检测等任务。

全球发达国家老龄化趋势不变。

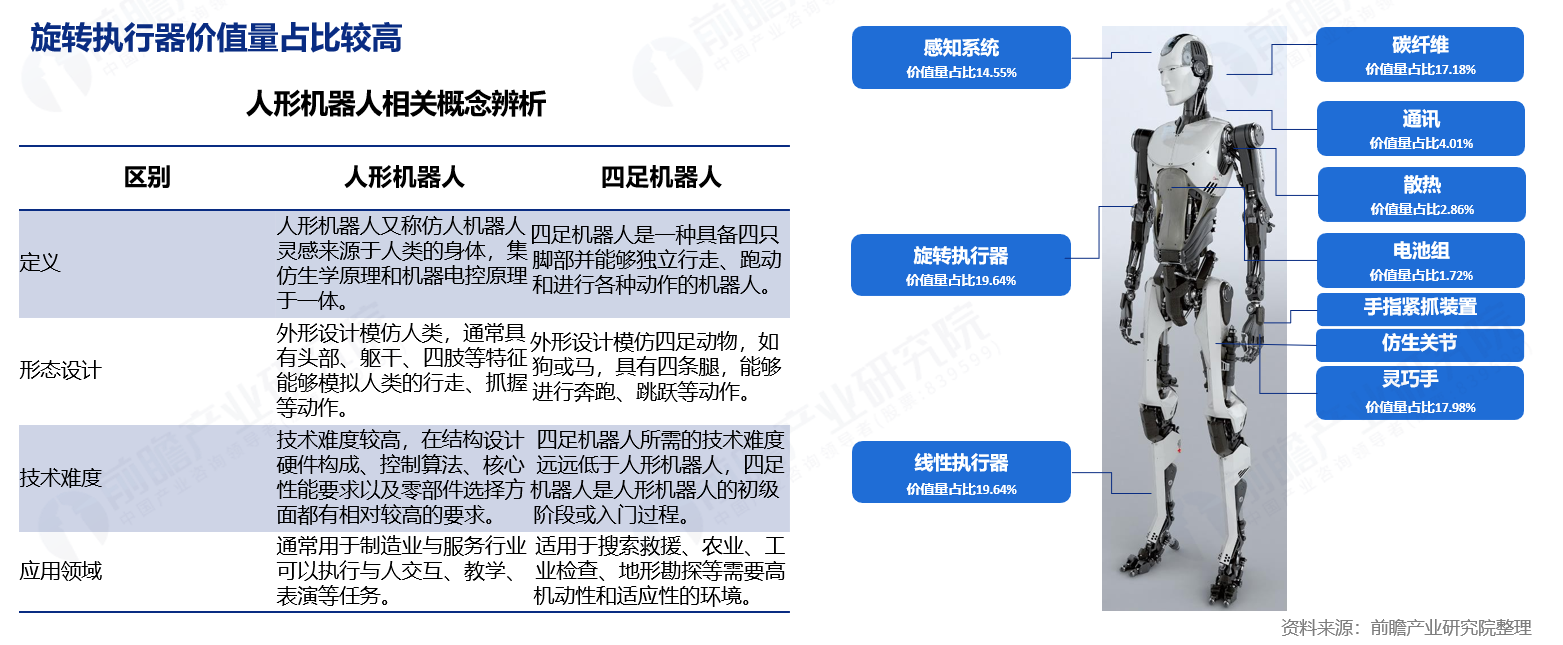

人形机器人定义与主要零部件:

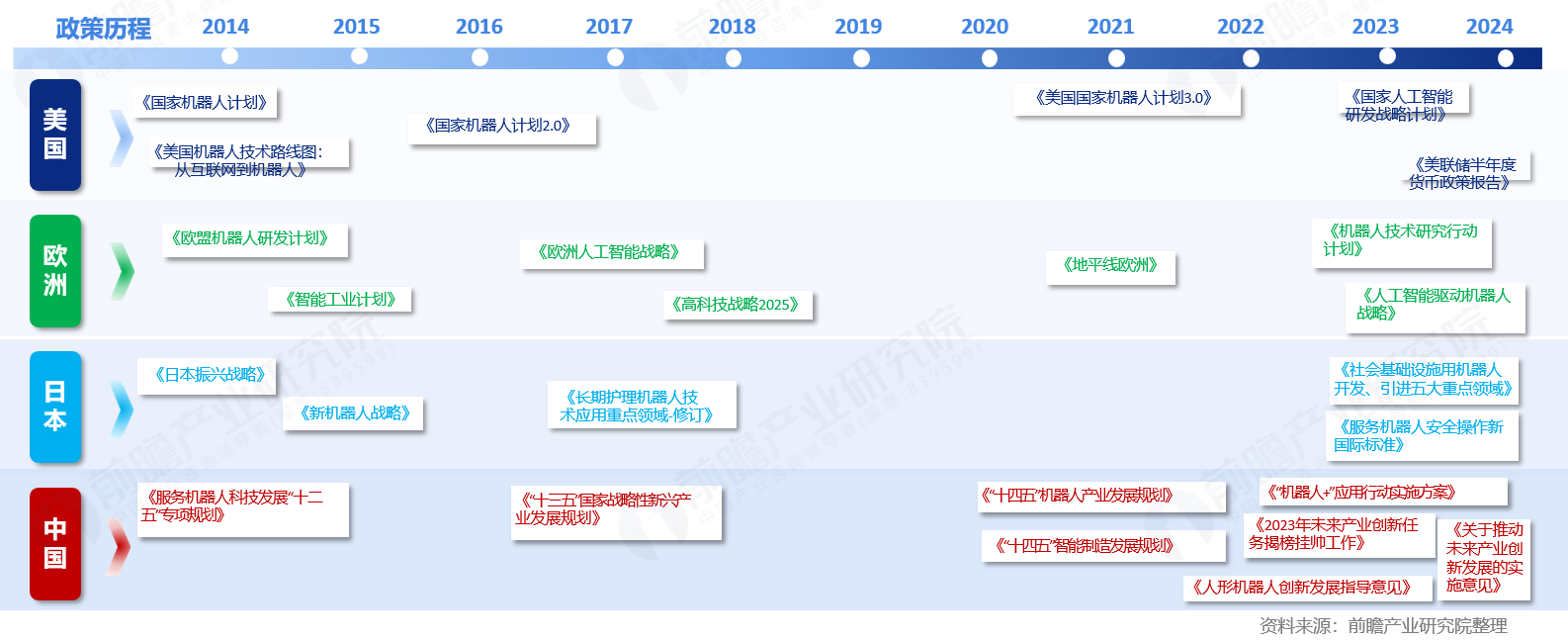

全球人形机器人政策

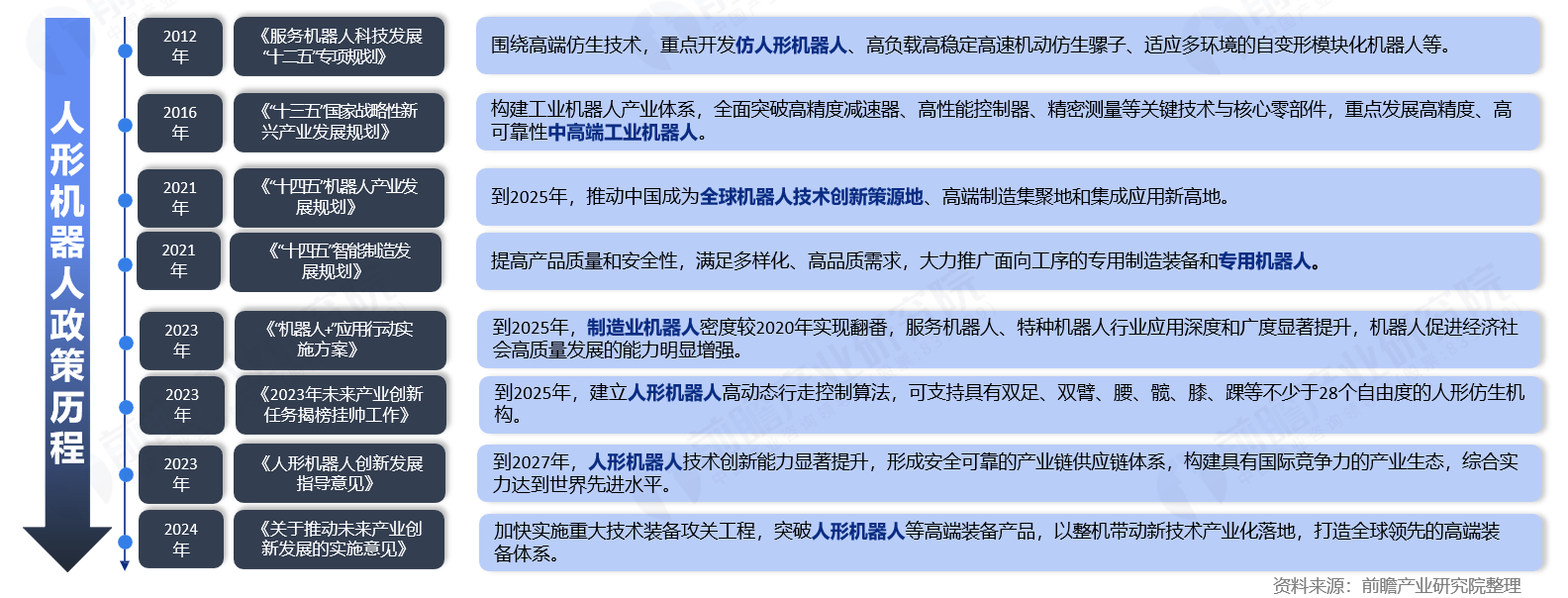

中国加速推进人形机器人产业化量产

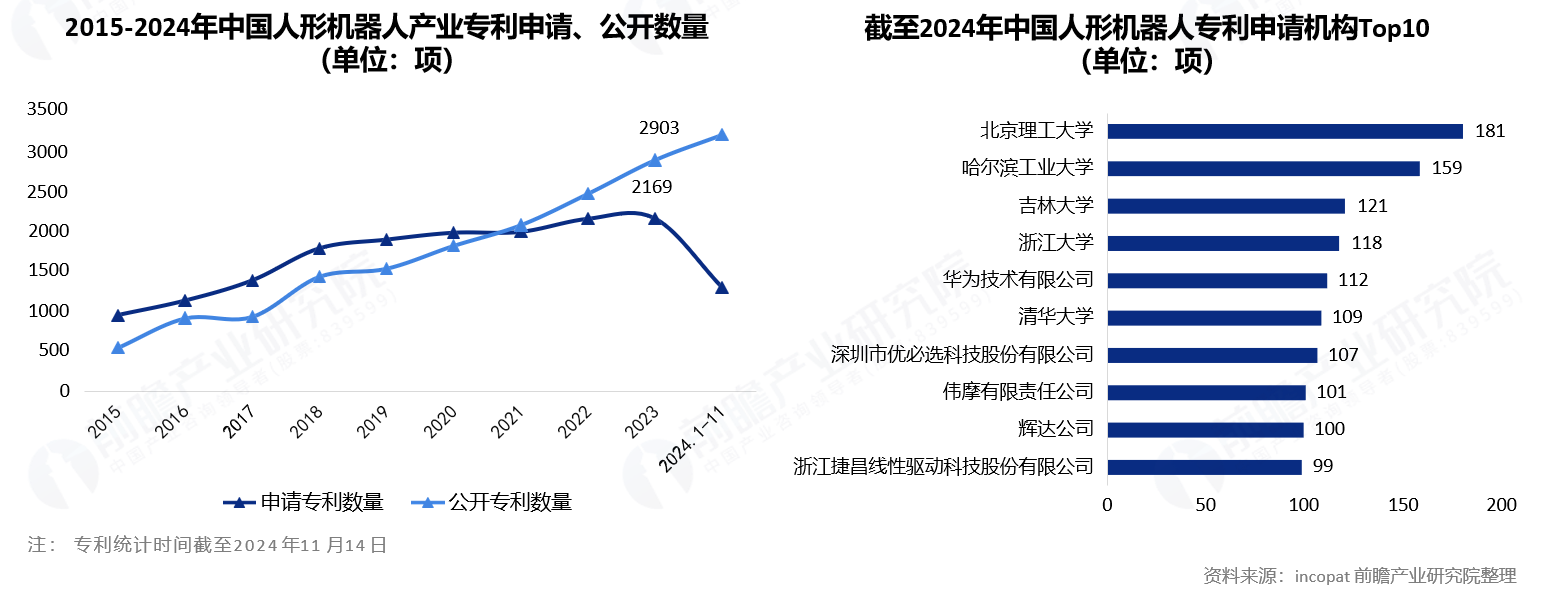

我国人形机器人专利快速上升

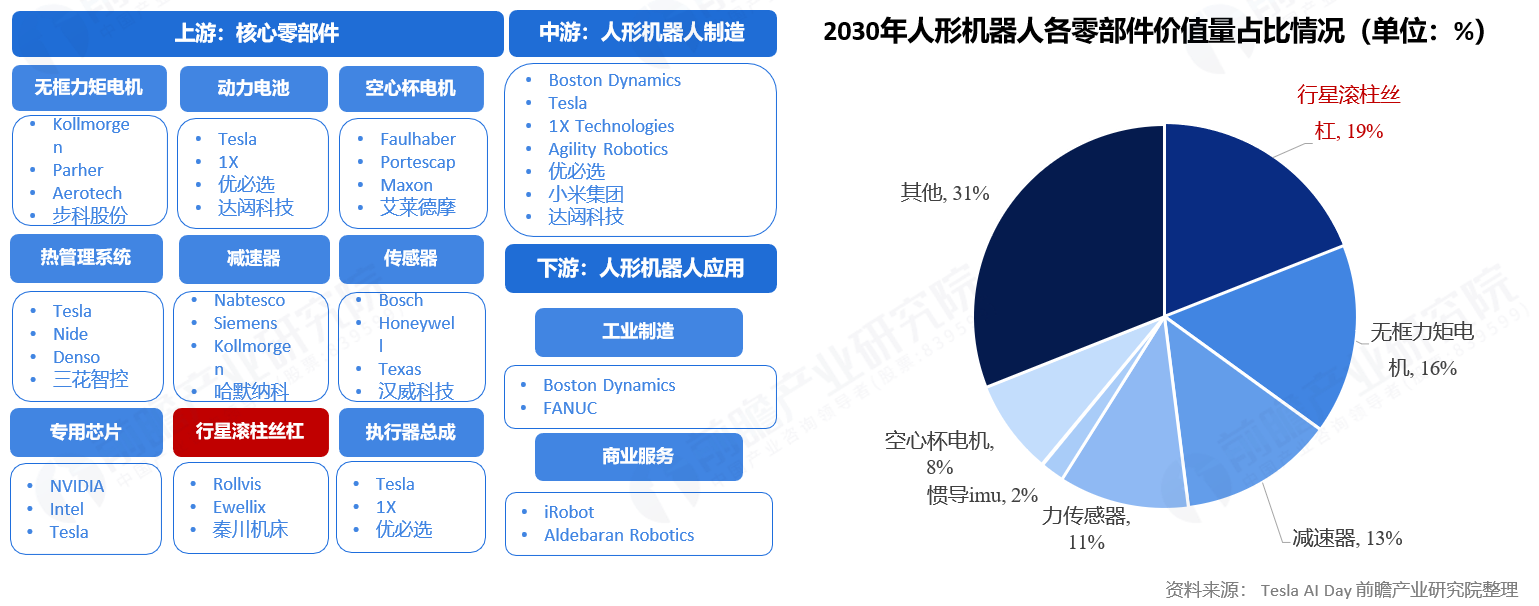

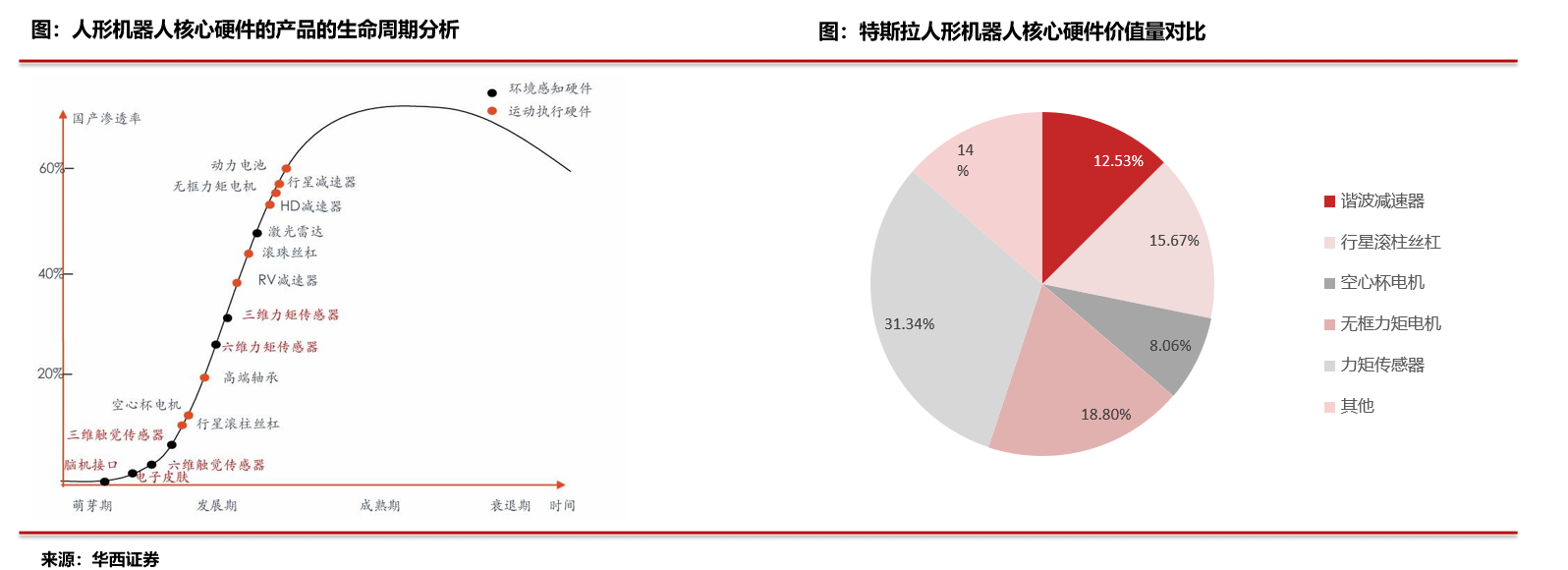

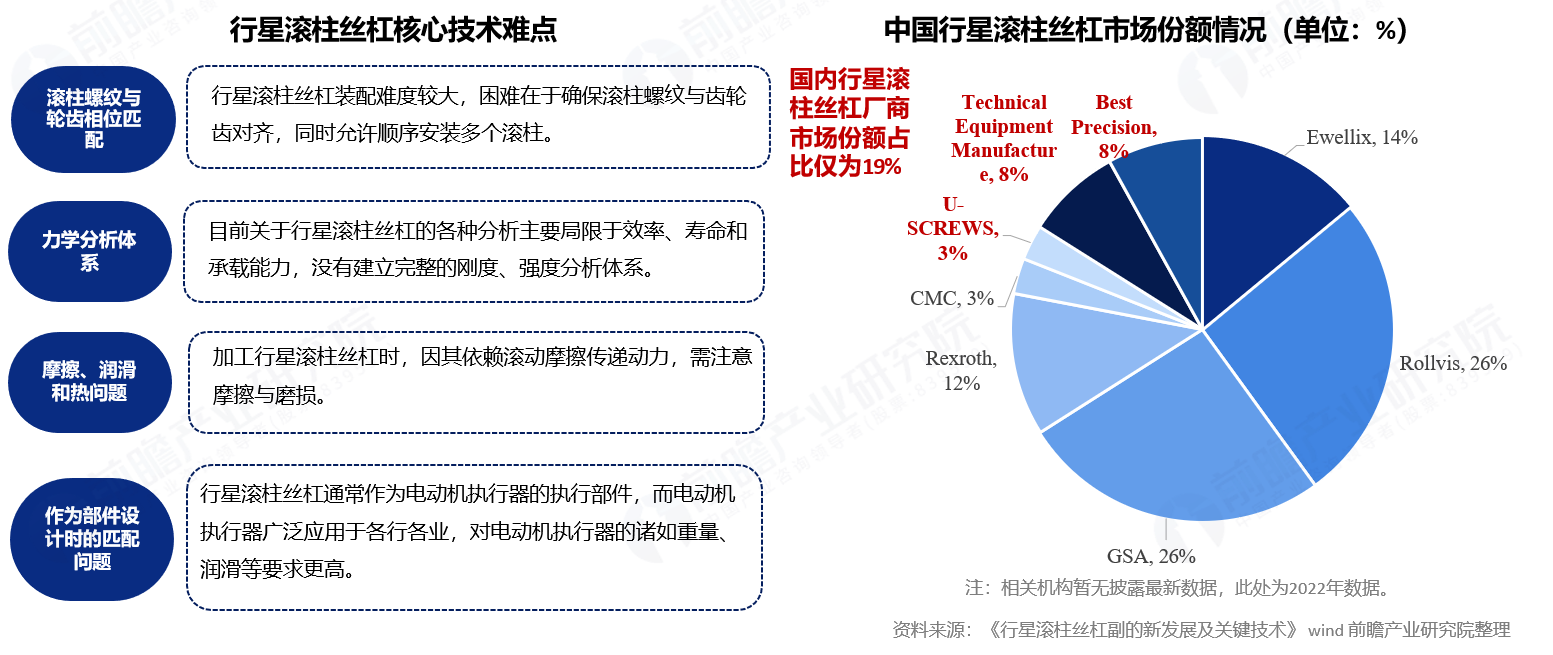

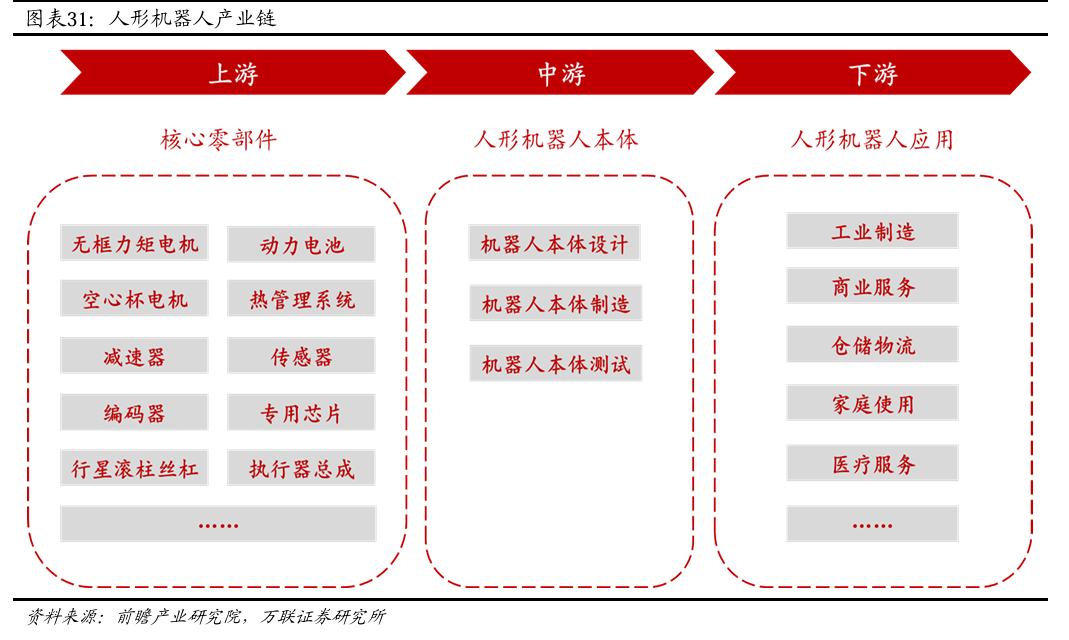

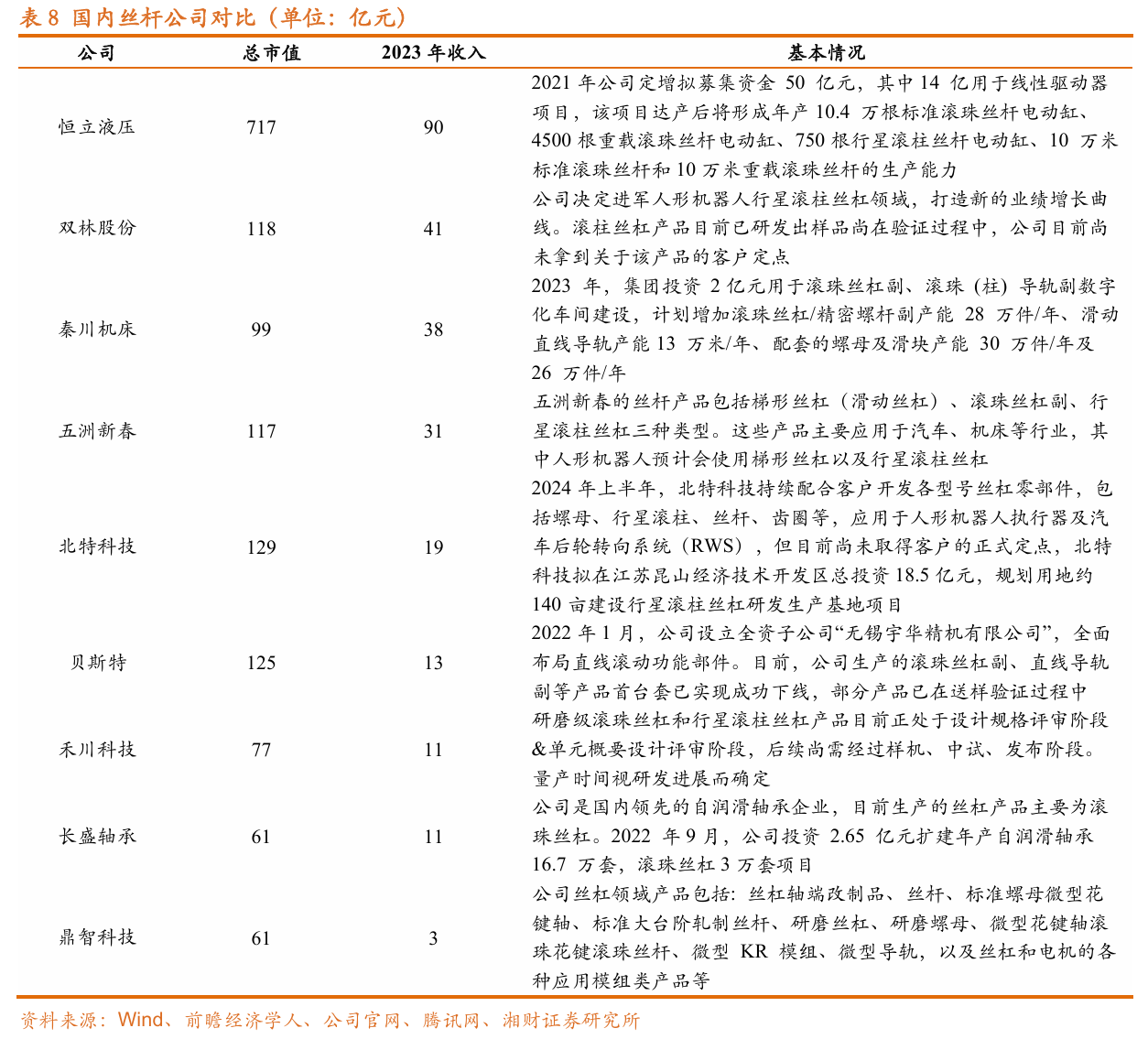

人形机器人产业链上游为核心零部件,其中行星滚柱丝杠价值量占比较高。行星滚柱丝杠制造难度大、壁垒高,目前产能主要集中于欧洲、美国等,中国企业起步较晚,规模较小,国内市场主要依靠海外进口。

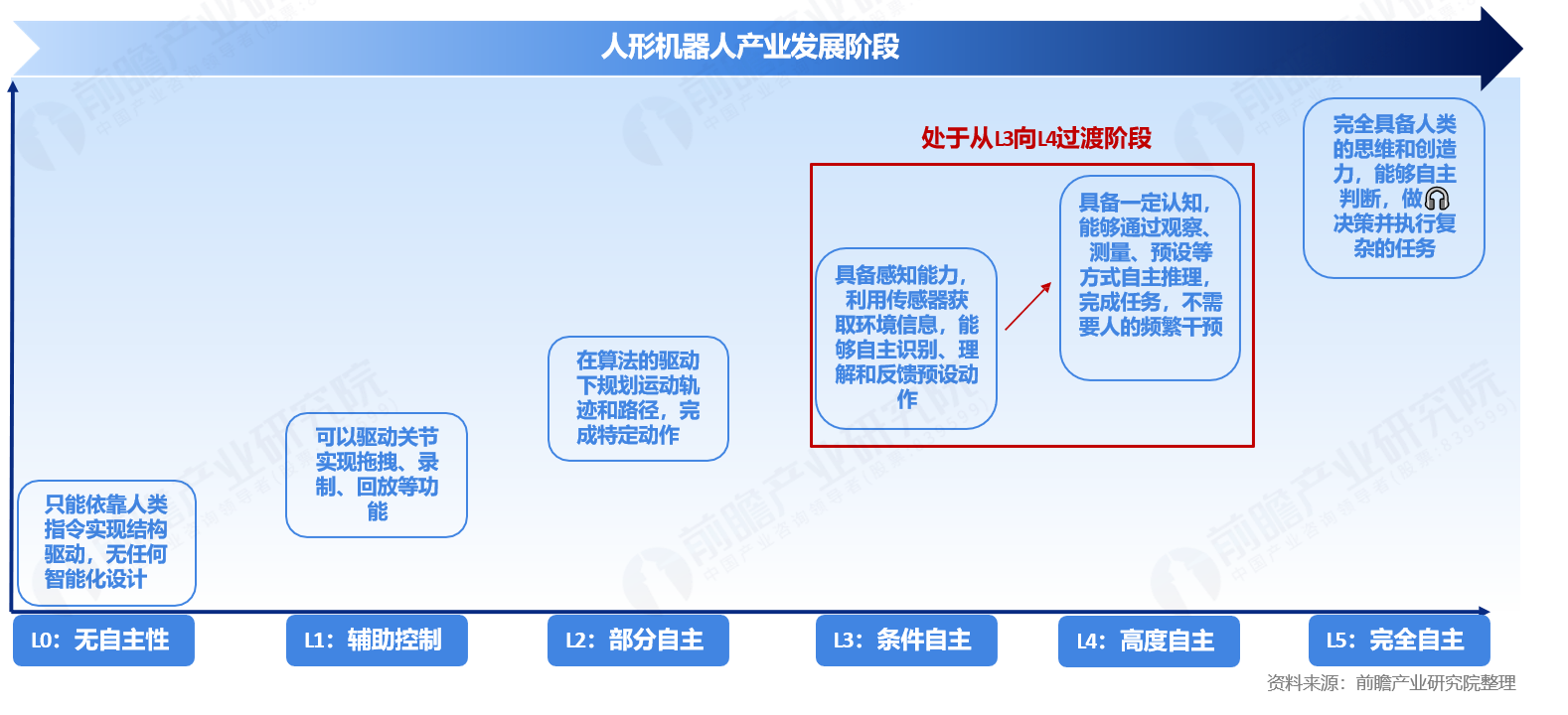

人形机器人按照成熟度分成6个层级

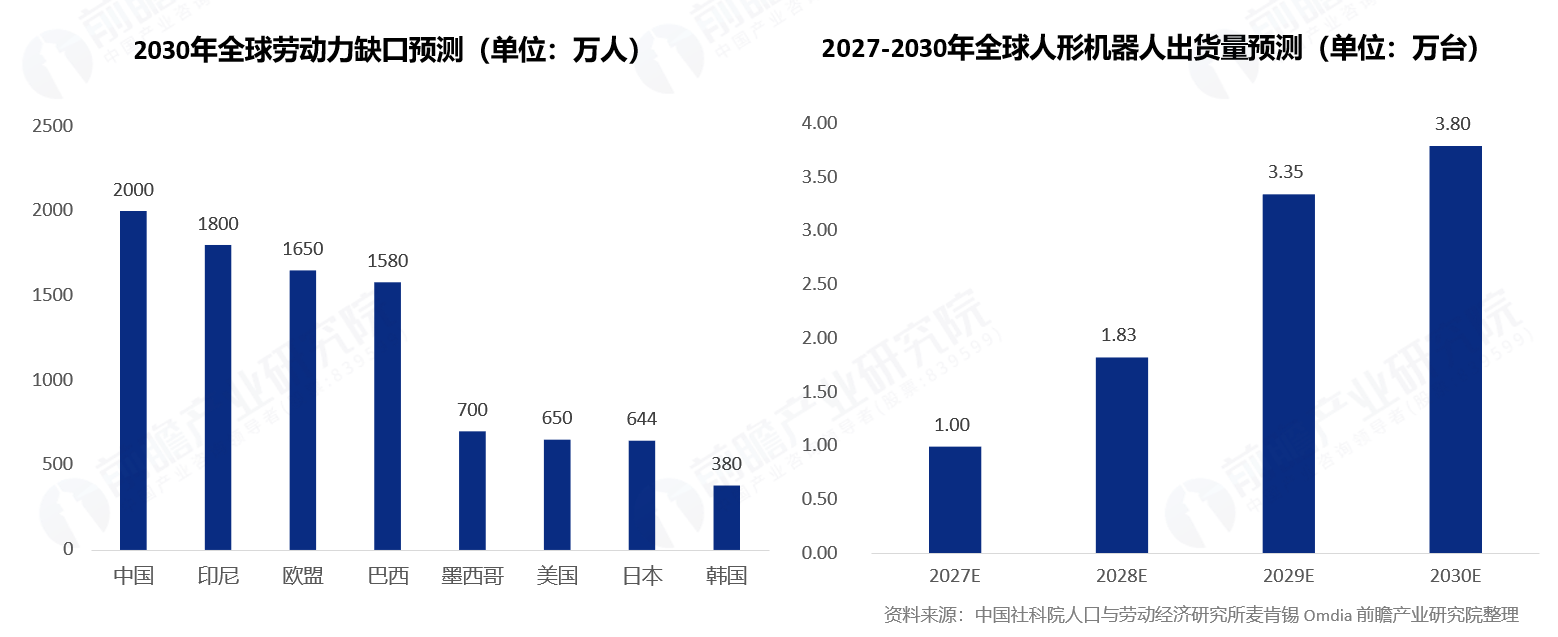

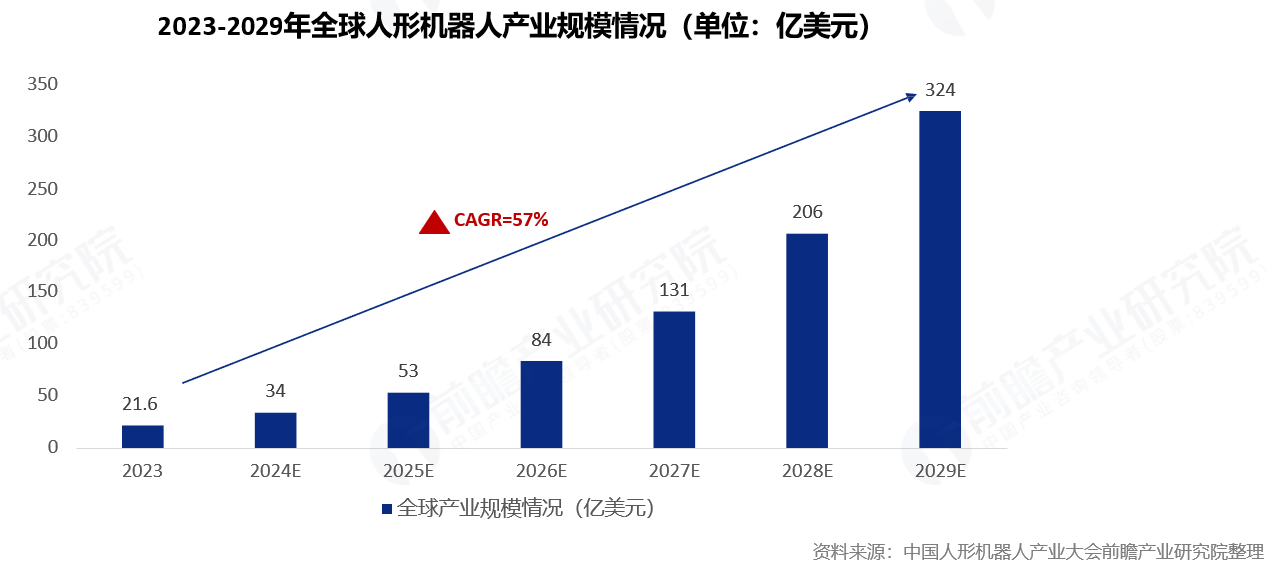

全球人形机器人市场规模持续增长。2023年全球人形机器人市场规模约21.6亿美元。随着技术的进步,预计未来人形机器人将在更多场景中实现商业化应用,不仅提升生产效率,还将在教育和家庭生活中扮演更加积极的角色。到2029年,全球人形机器人产业规模预期达324亿美元。

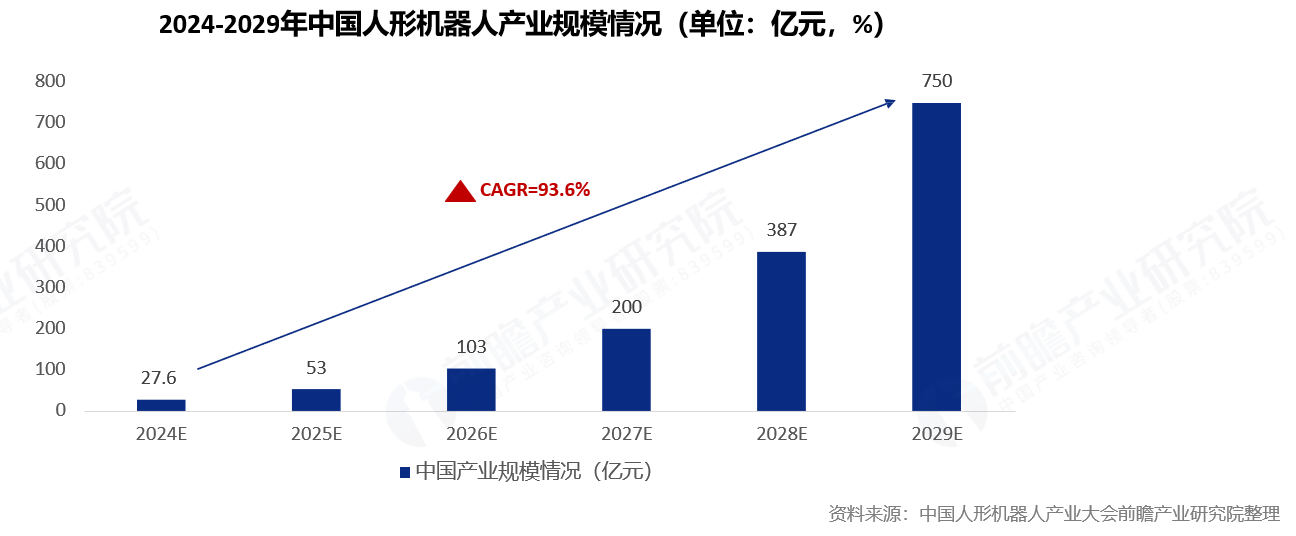

中国人形机器人2024年-20229年年复合增速将达93.6%

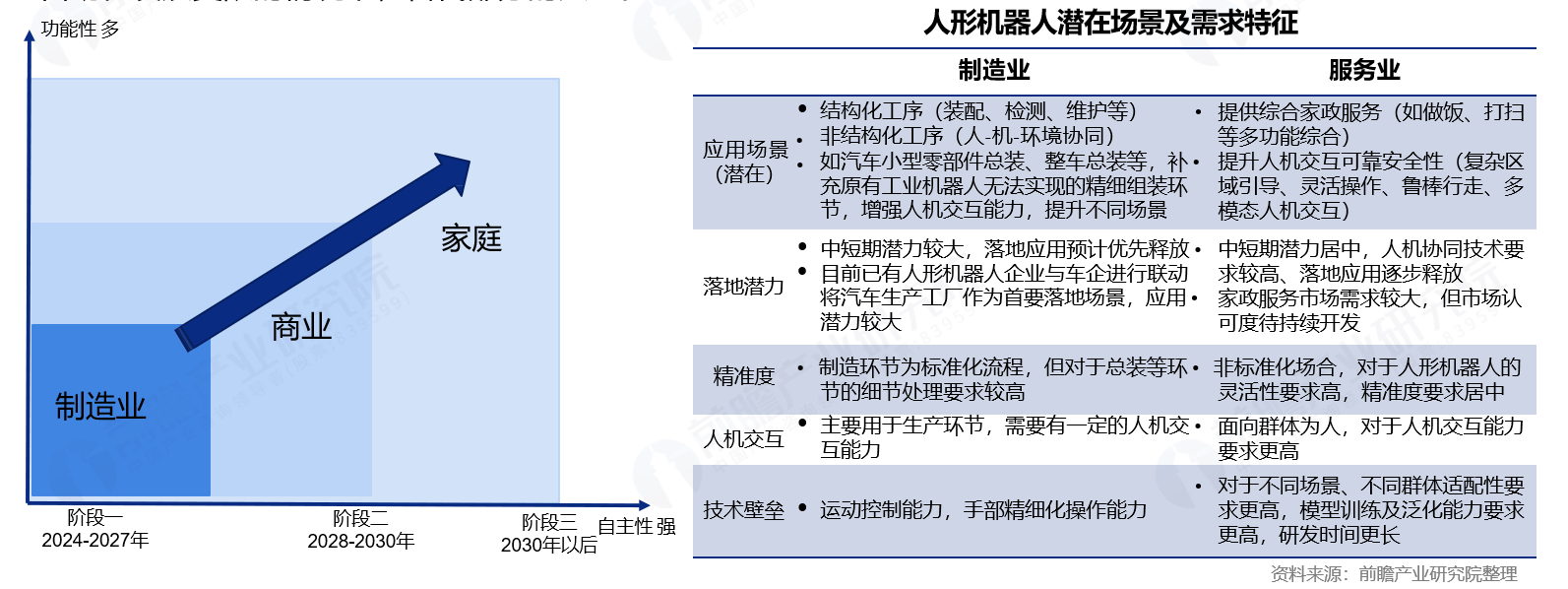

人形机器人行业应用场景:人形机器人在细分市场率先商业化,如工厂生产、安防巡检、物流配送、服务业引导等,初期功能单一,后逐步成熟转为通用型机器人,由ToB转为ToC,进入家政等市场;更远的未来,人形机器人有望应用于航天航空领域。专用型向通用型。

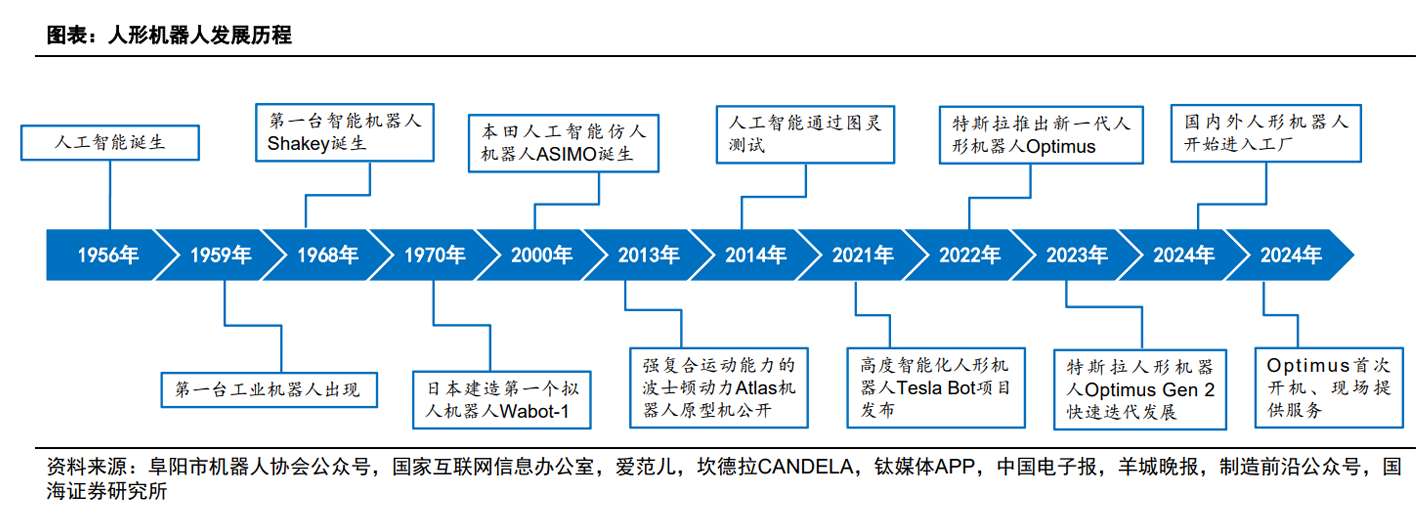

日本开创了人形机器人行业,但是其龙头公司已经关门。

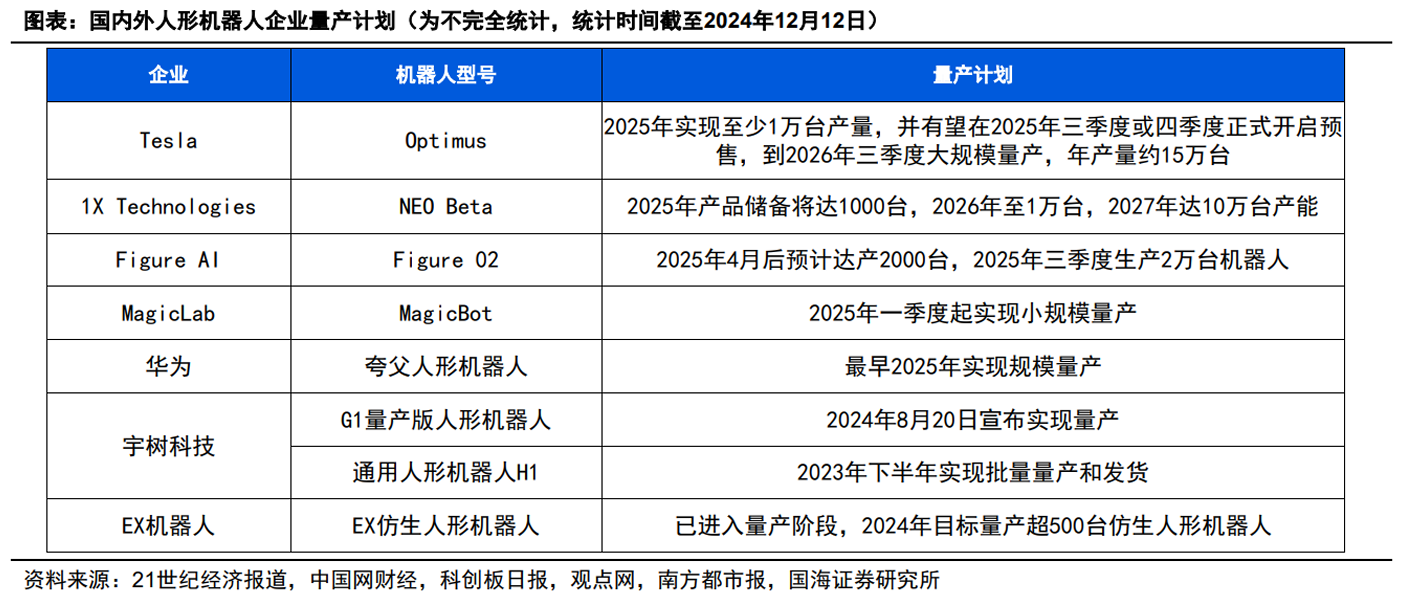

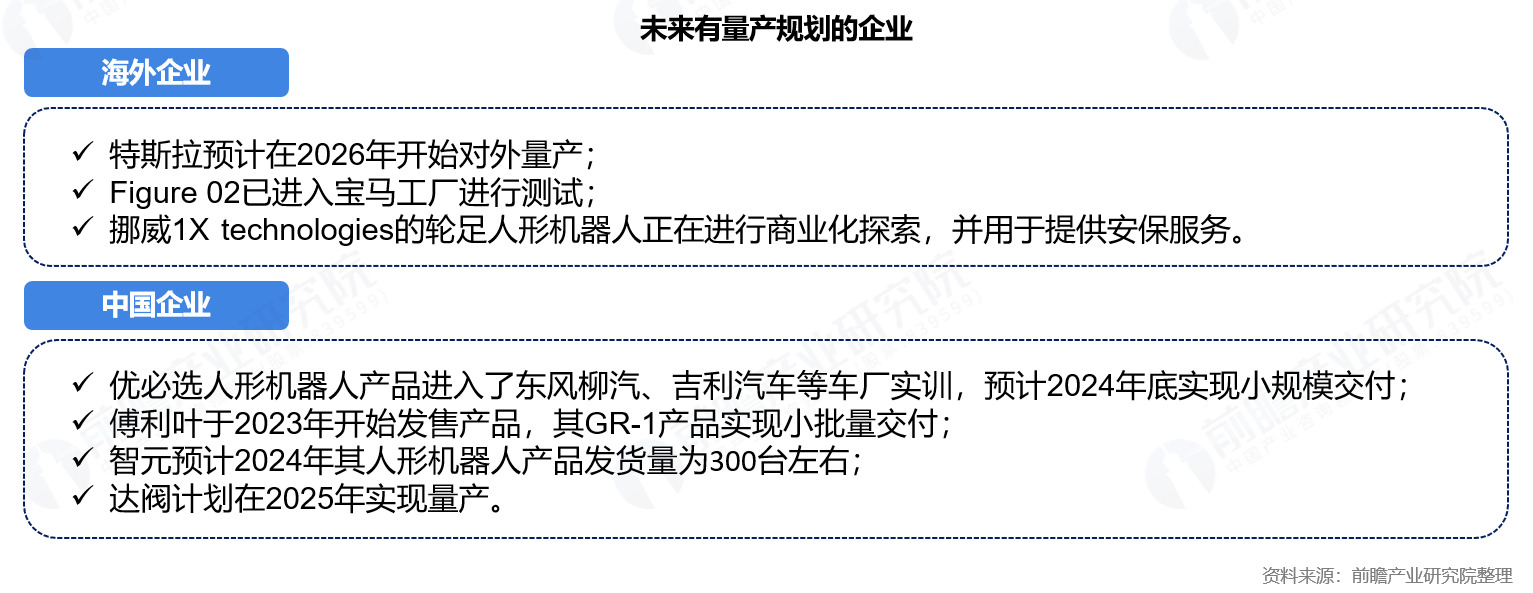

多方势力入局,加速人形机器人量产进程。车企的代表包括特斯拉、小鹏、华为,根据机器人大讲堂消息,小米等科技类企业也官宣入局。根据界面新闻,初创企业以及家电类企业(以美的为代表)也已布局具身智能赛道。

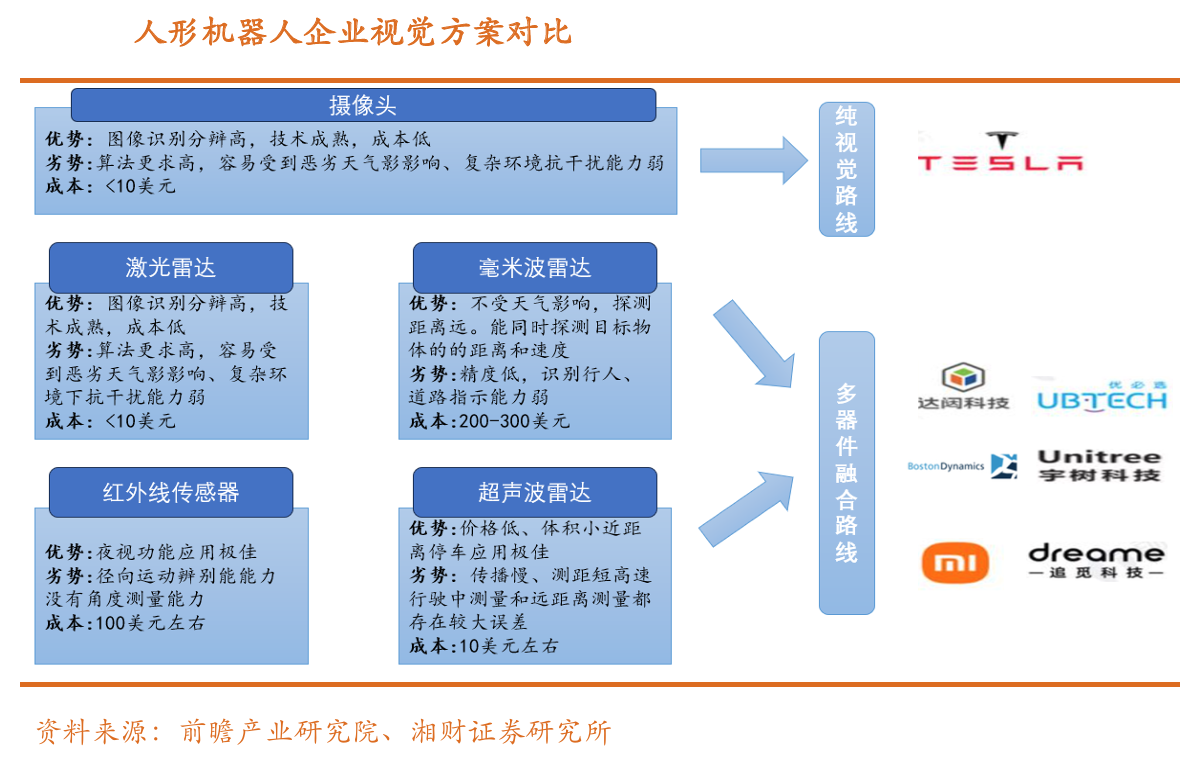

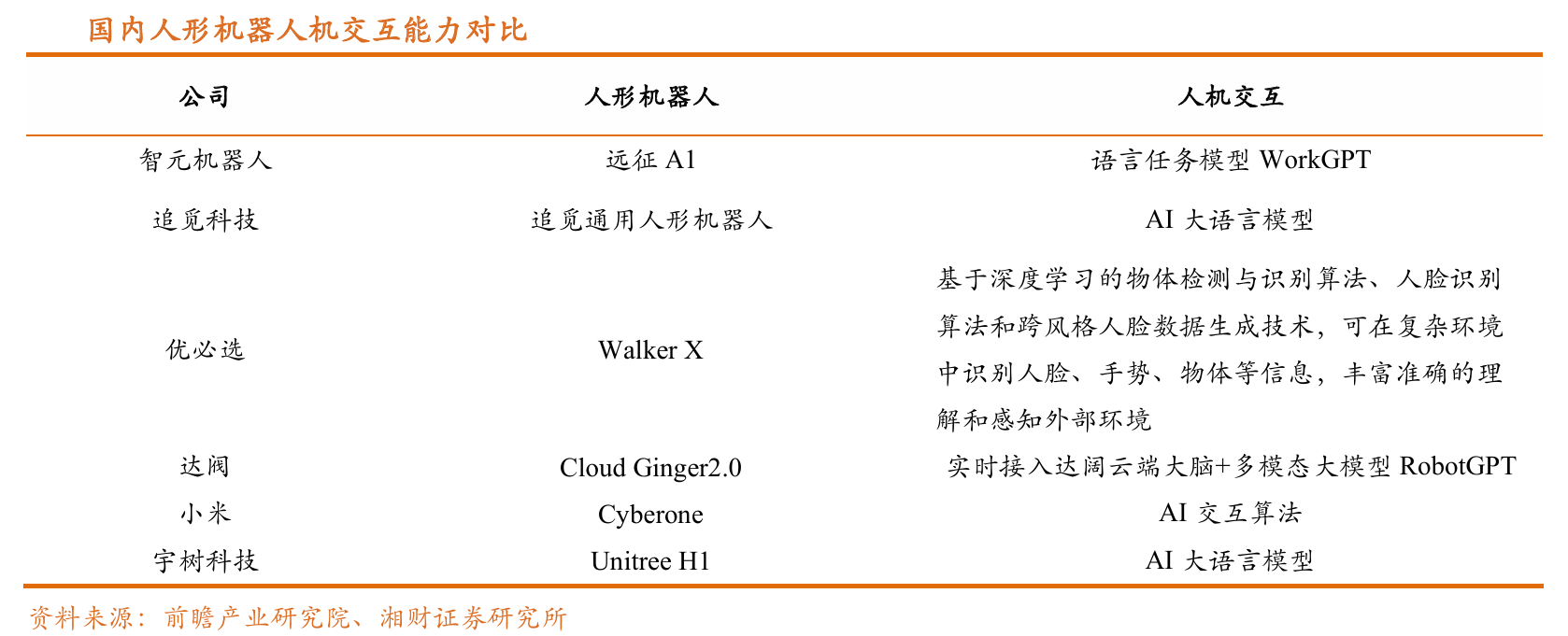

各公司采取了不同视觉路线:

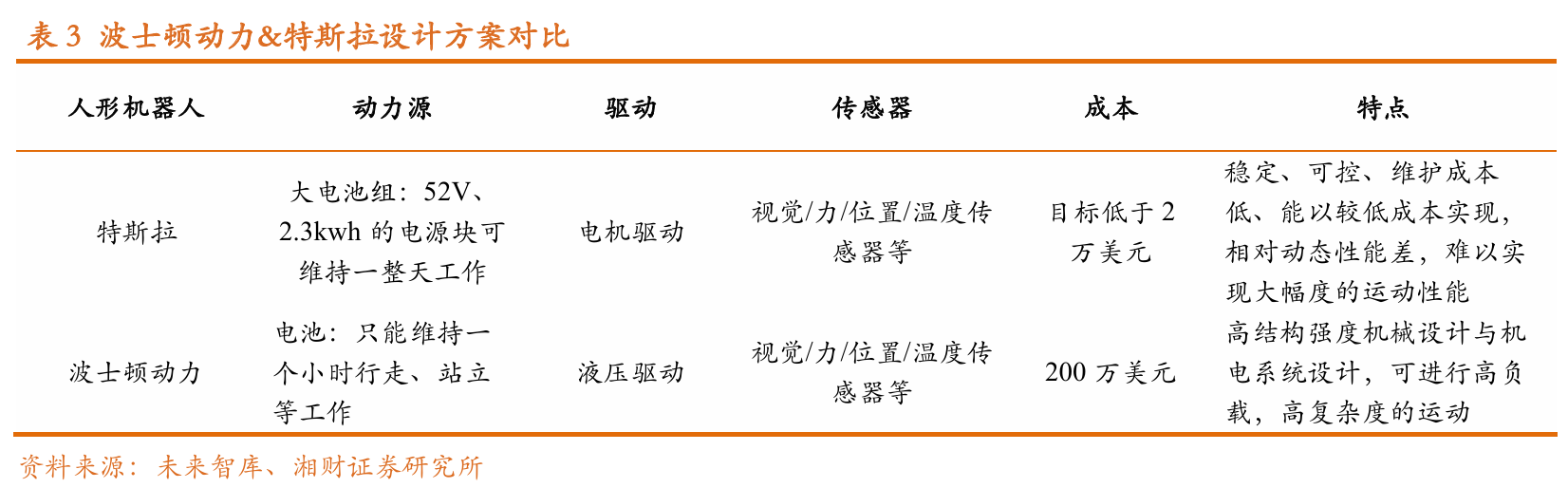

液驱追求极致性能,电驱更符合商业化路线。

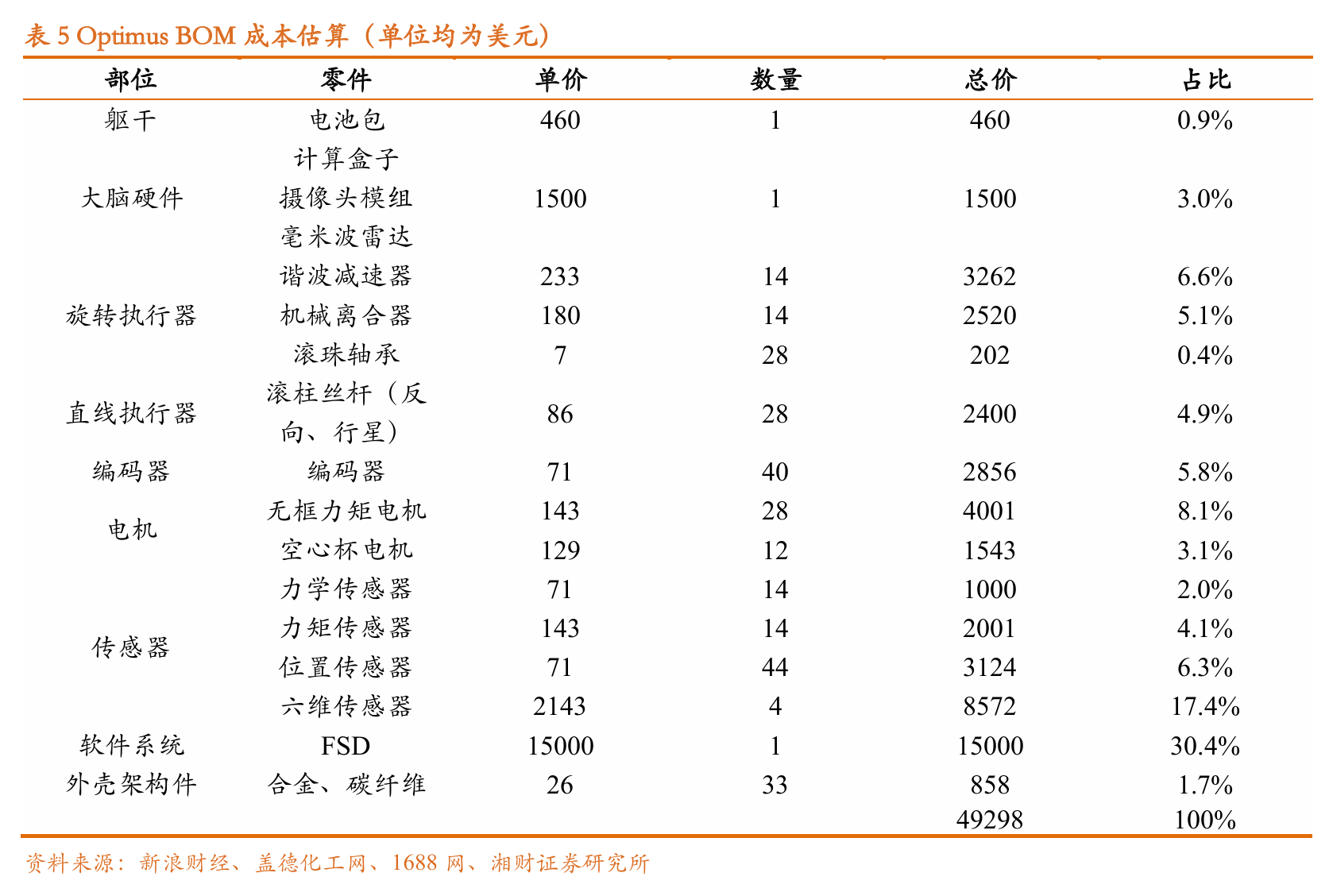

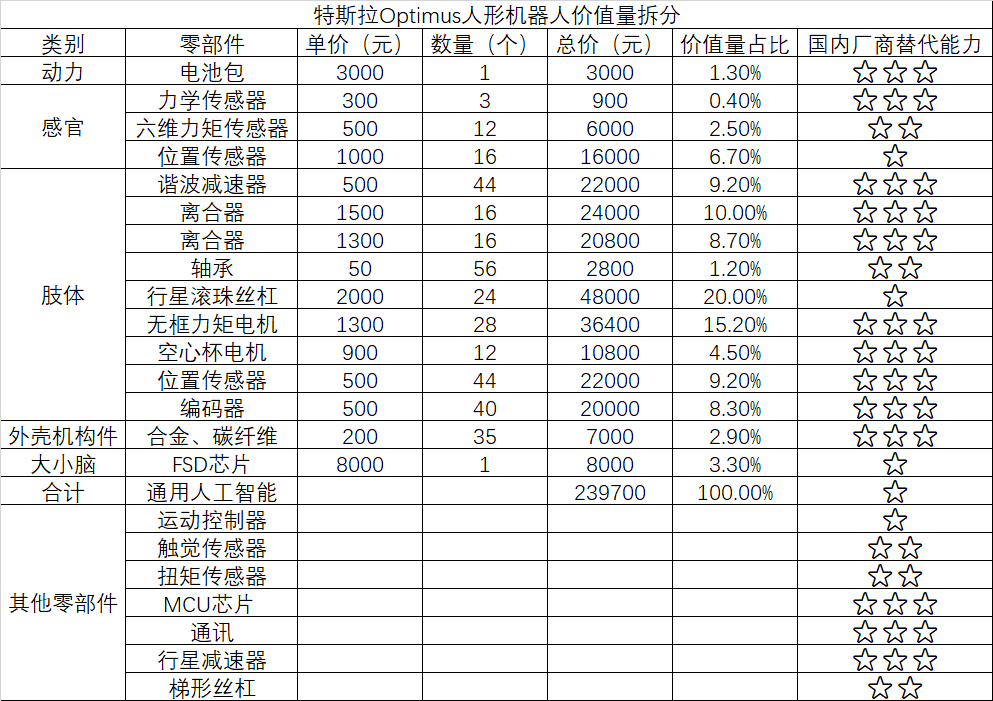

降本是人形机器人目前的主要目标,核心零部件包括行星滚柱丝杠、无框力矩电机、谐波减速器以及触摸传感器;

从国产替代维度来看,行星滚柱丝杠、空心杯电机和六维力矩传感器等目前国产化渗透率仍较低,未来空间巨大。

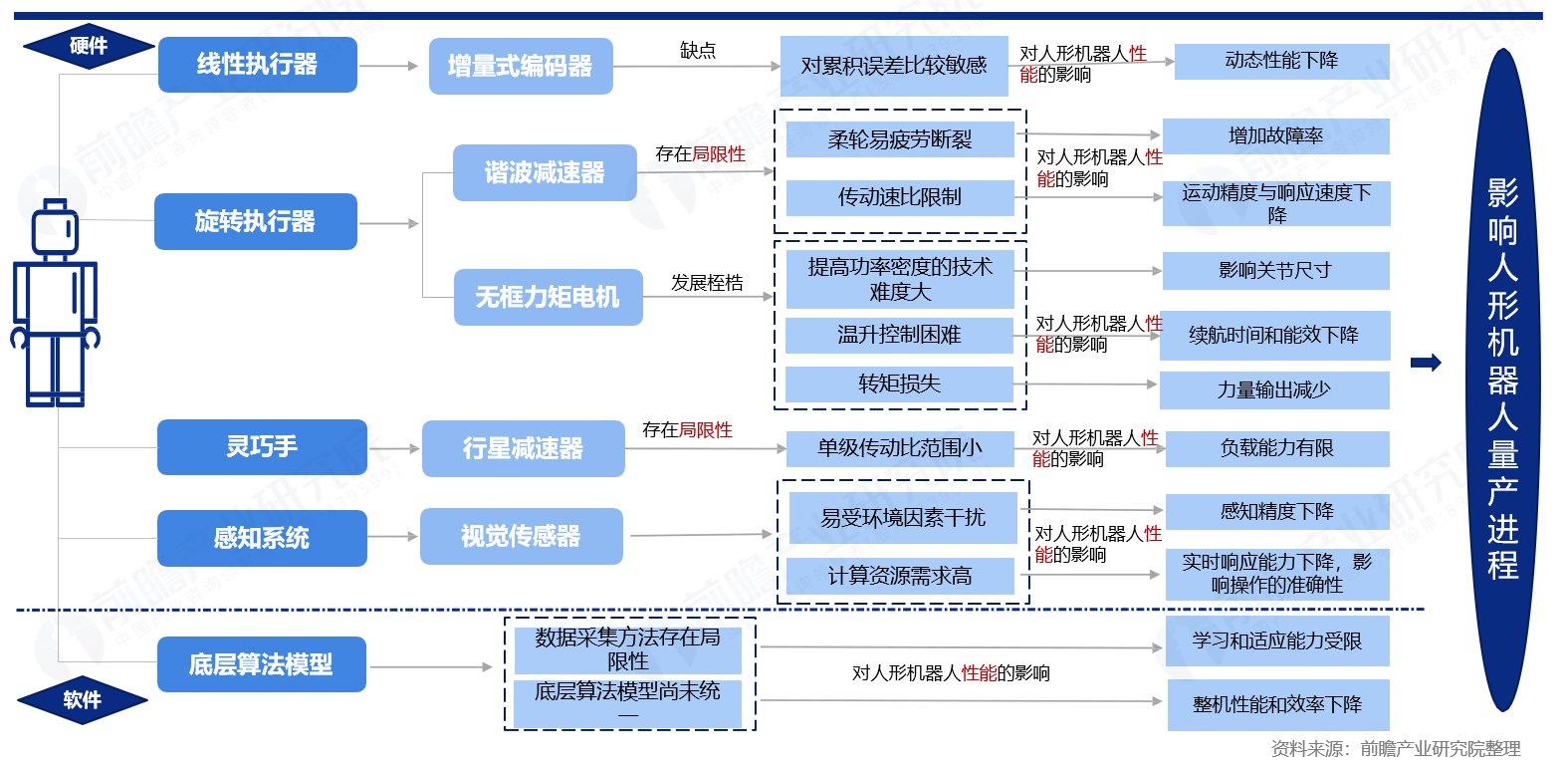

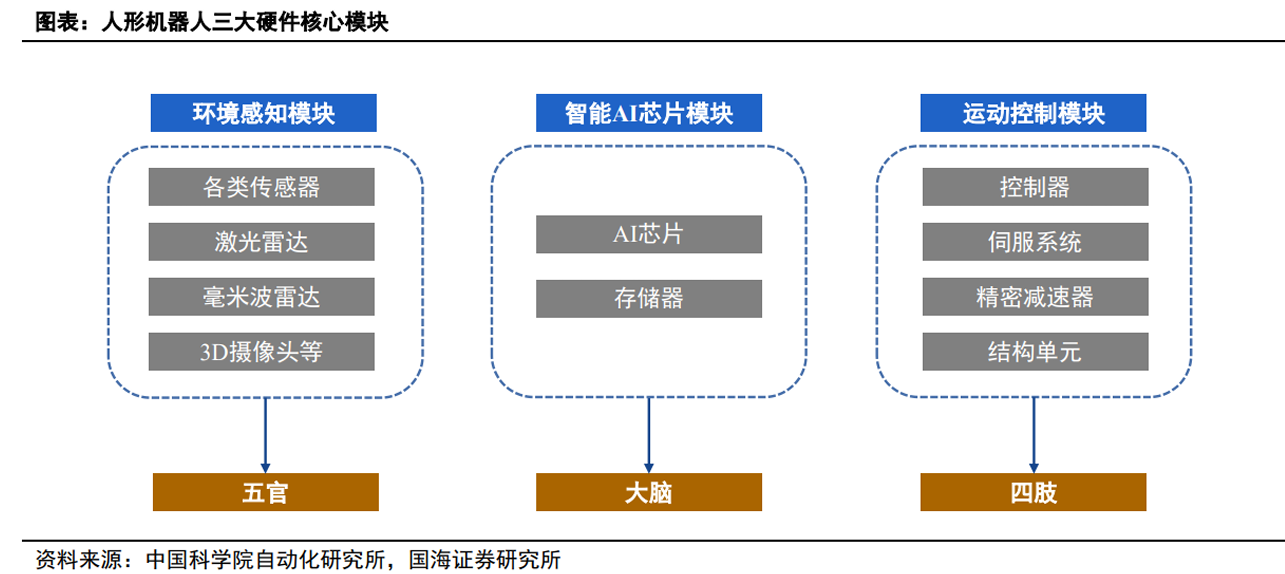

人形机器人主要构成及技术挑战:

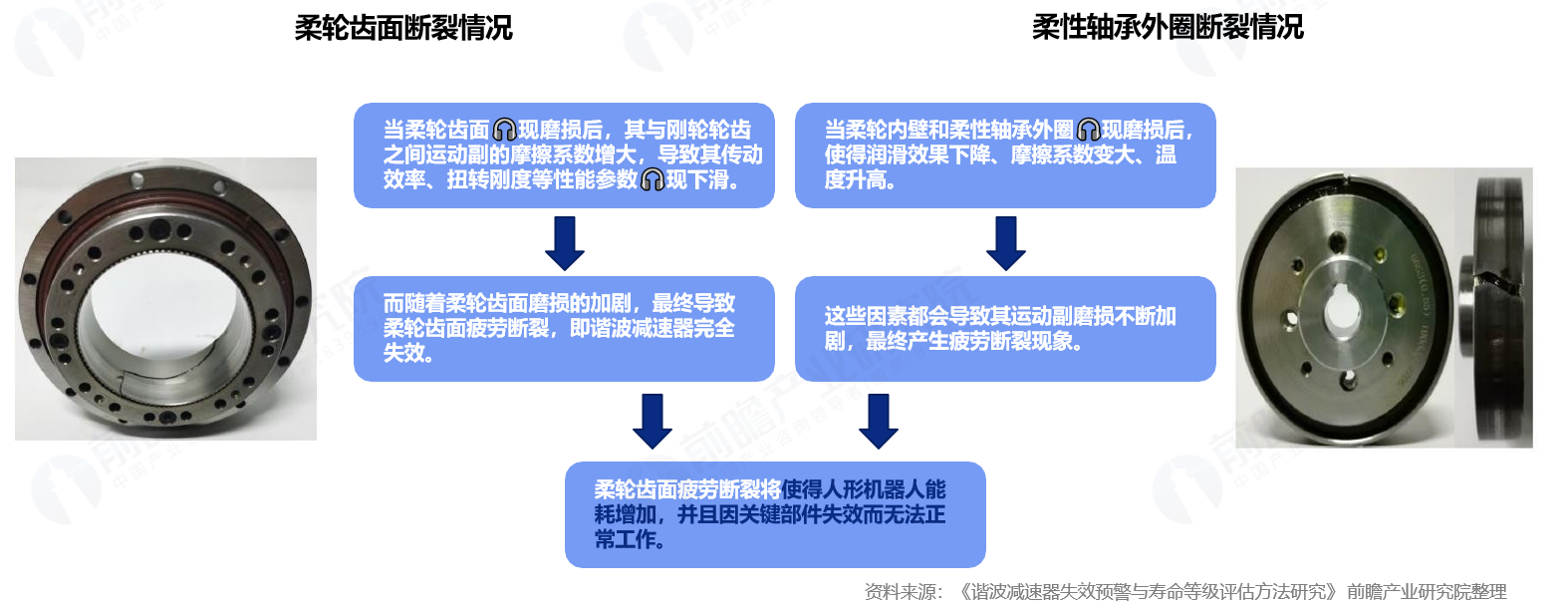

技术挑战一:柔轮易疲劳断裂将增加人形机器人故障率柔轮是谐波减速器的关键部件之一,负责传递运动和力矩,一旦发生疲劳断裂,谐波减速器失效,将导致关键关节失灵,使机器人无法完成预定任务,增加故障率。

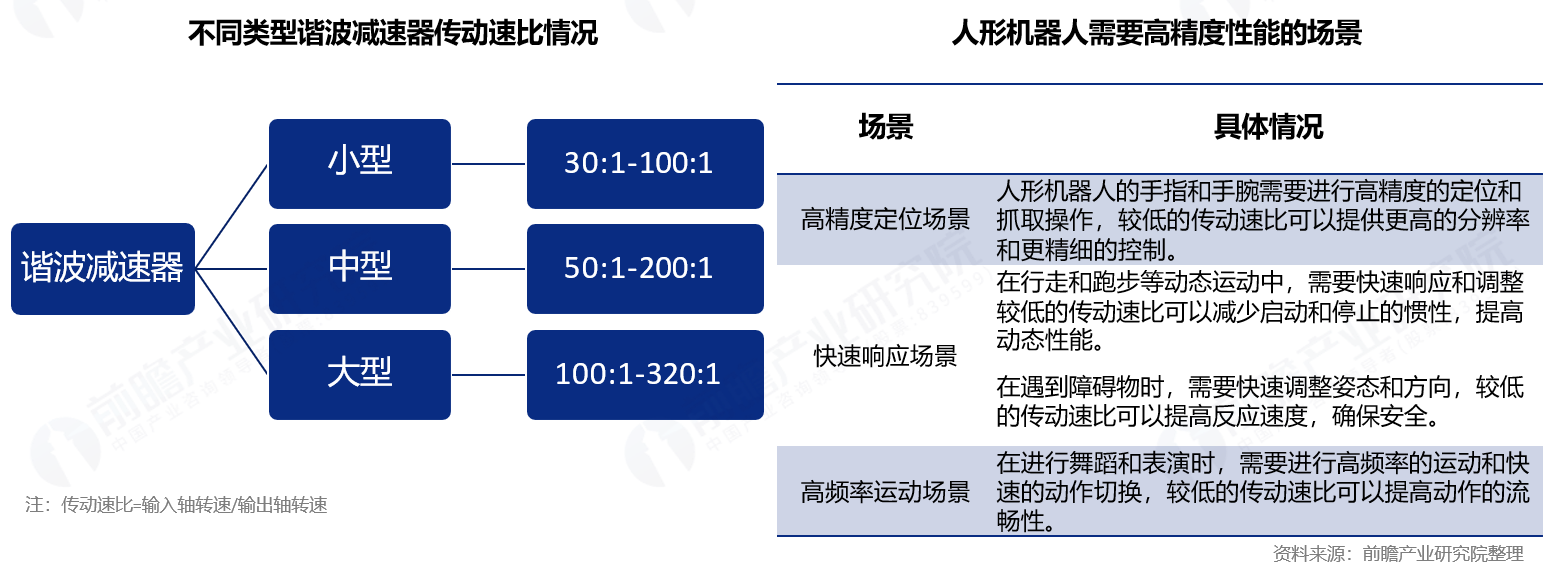

技术挑战二:谐波减速器传动速比受限使精度与响应速度下降谐波减速器的传动速比决定人形机器人运动的精度和响应速度,谐波减速器的传动速比通常在30:1~320:1之间,不能用于传动速比小于30的场合,将会限制人形机器人在高精度定位、快速响应等方面的表现,导致运动精度下降、响应速度变慢。

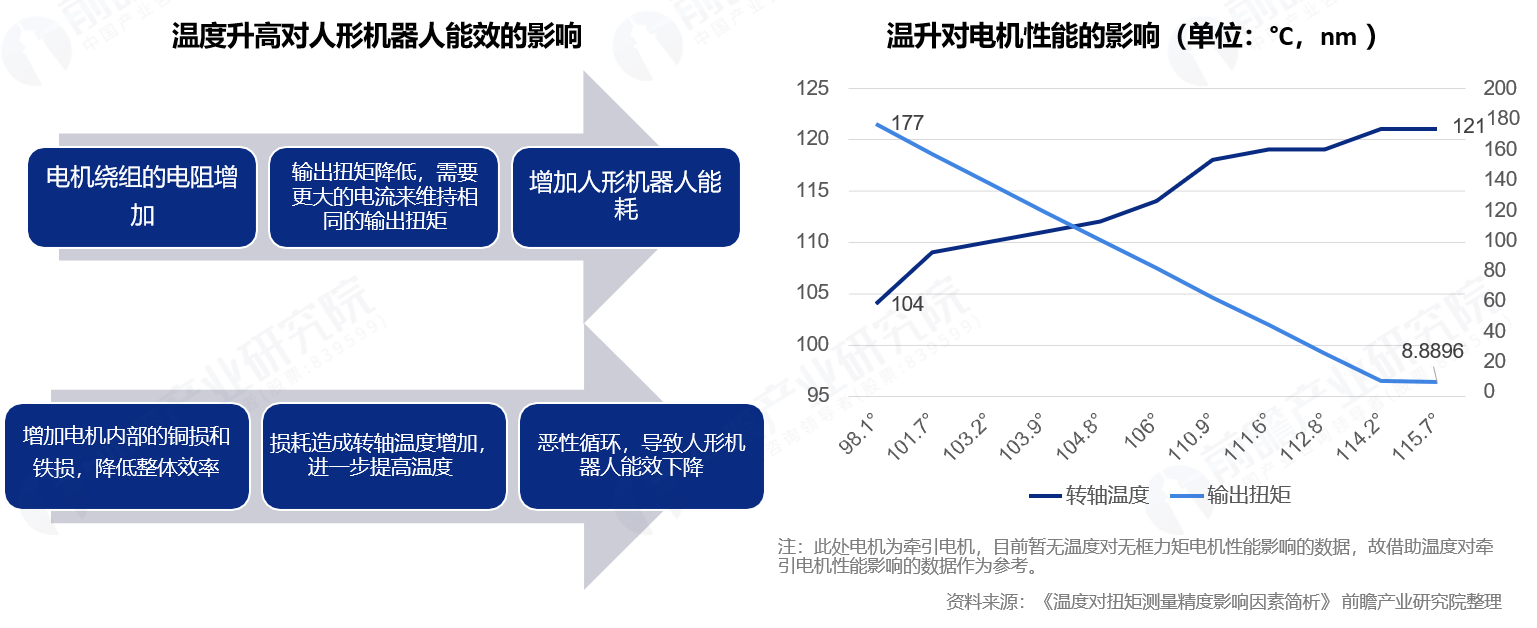

技术挑战三:无框力矩电机温升控制困难使整机能效下降无框力矩电机的工作温度是影响其性能和寿命的重要因素。温度升高将使无框力矩电机的转轴温度上升,输出扭矩下降,从而导致人形机器人能耗增加,使用效率下降。

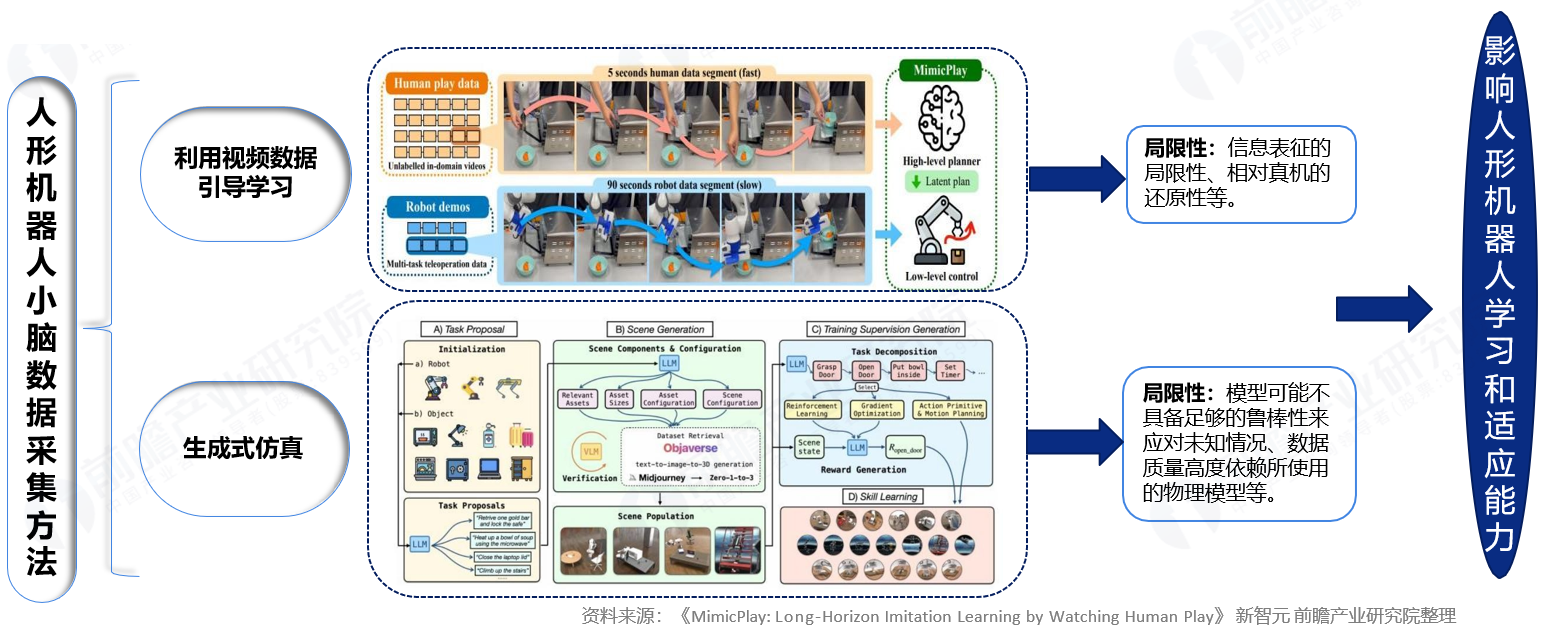

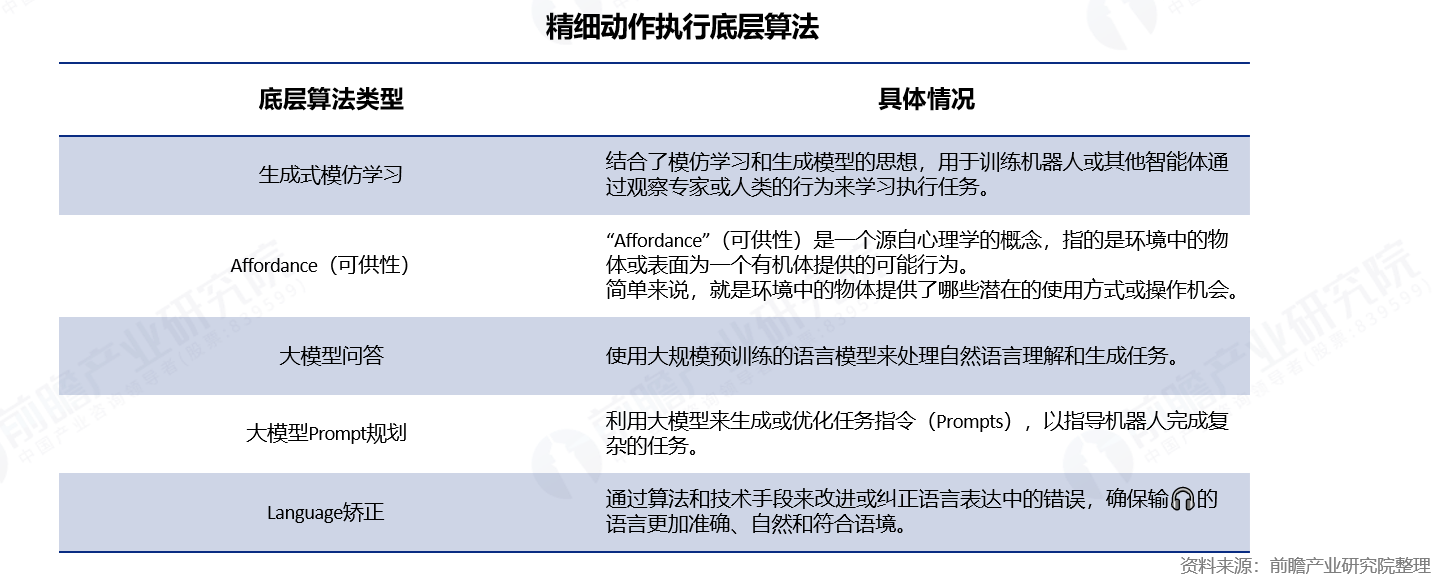

技术挑战四:数据采集方法的局限性影响学习与适应能力从底层算法模型来看,机器人的软件可以分为大脑与小脑。目前大小脑发展不均衡,相较于智能‘大脑的智力快速提升,人形机器人的小脑即运动控制,发展停留在初期,主要制约因素之一是数据采集直接影响到了人形机器人的学习和适应能力,对实现大规模量产构成了障碍。

技术挑战五:底层算法模型尚未统一影响整体效率精细操作中不同任务对应不同的奖励函数,无法设置统一的奖励函数进行强化学习,因此目前尚未有统一的底层算法。对于每一个具体的精细动作任务,都需要单独开发和调校相应的算法模型,导致不同组件或子系统之间的兼容性和互操作性较差,影响人形机器人整体性能和效率。

成本挑战一:行星滚柱丝杠依靠进口,成本较高

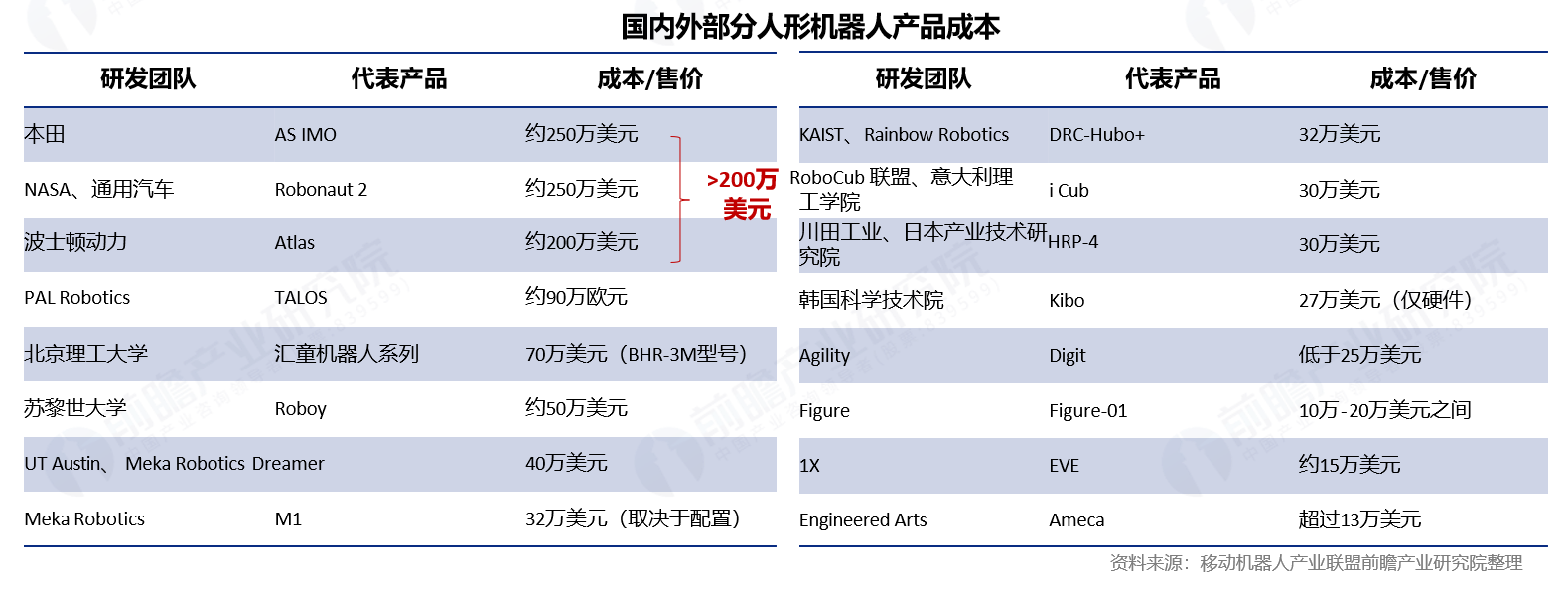

成本挑战二:人形机器人造价高

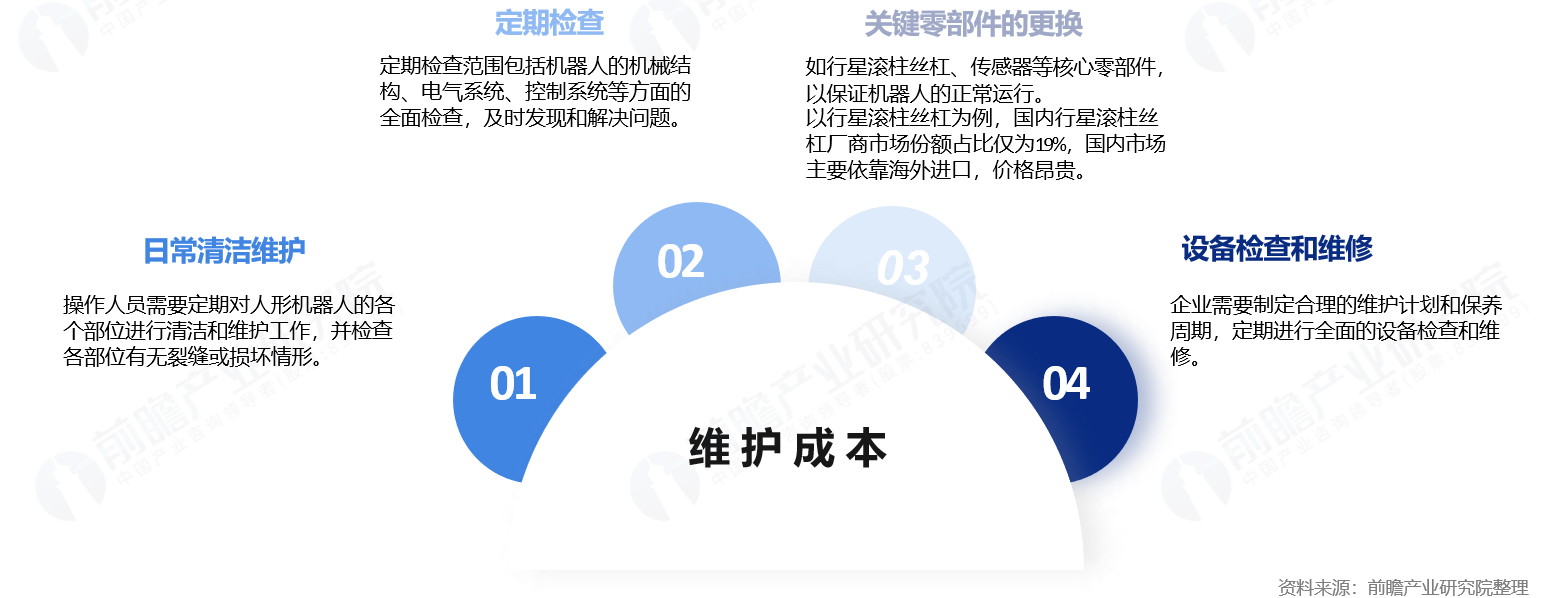

成本挑战三:人形机器人定期维护成本高

成本挑战四:目前人形机器人无法适应多场景的不同需求,受限于交互能力及协同能力等技术的发展,人形机器人的市场渗透较低,只能从环境相对封闭,工序相对简单且标准的场景开始,有标准的操作流程,有明确的评判标准,在自动化发展受限的情况下,替代部分的人工。

安全与伦理挑战:未形成行业产品标准与安全标准;人类伦理方面的挑战。

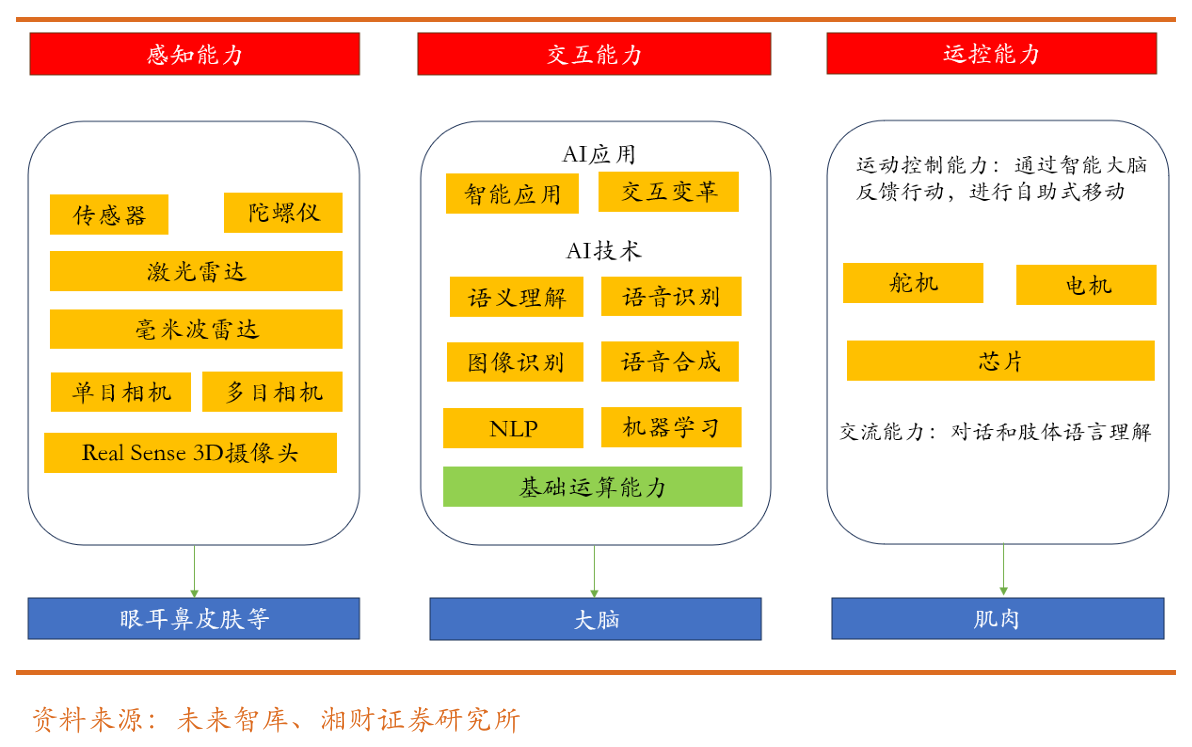

人形机器人三大能力与产业链:

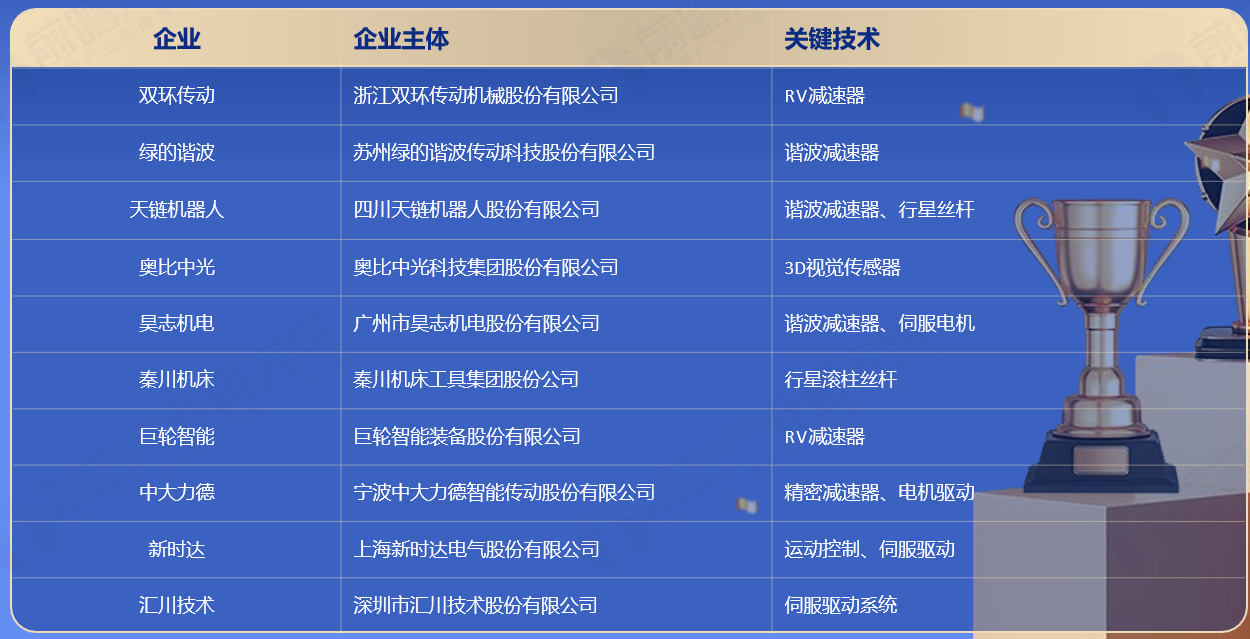

核心技术企业:

电机与减速器:人形机器人产业化的关键部件。电机和减速器是人形机器人的核心部件,在国产化方面有巨大潜力,其攻克将推动人形机器人产业化进程。

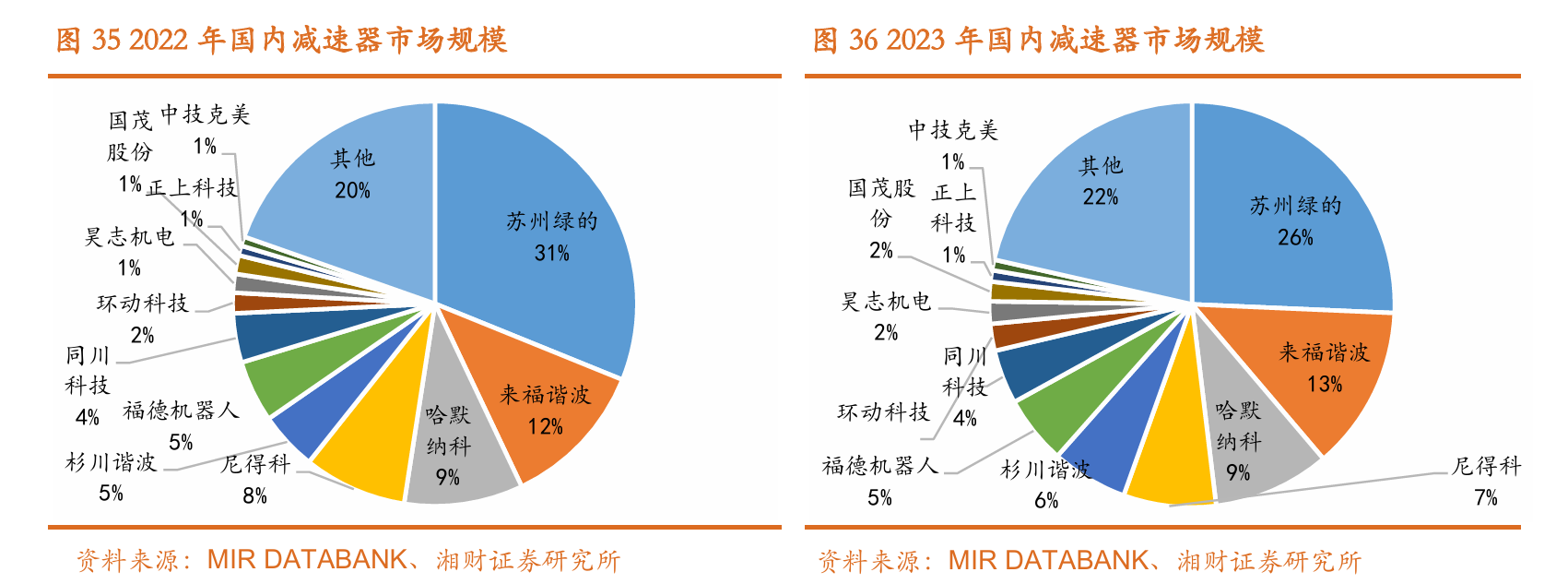

减速器:减速器作为减速传动装置,在人形机器人领域扮演关键角色,不同类型减速器如RV减速器、谐波减速器、行星减速器各有特点。

电机:电机是机器人的“心脏”,高效率、高动态、高功率密度是关键要求,不同类型电机适用于不同场景,国内企业在技术创新和性能提升方面持续努力,但与国外高端产品仍有差距,有望进一步提升国产份额。

国内外企业积极布局无框力矩电机领域,人形机器人产业为国产替代带来新机遇。随着人形机器人走向商业化及潜在需求的爆发,无框力矩电机领域的参与者不断增加。根据电机联盟,海外主要参与者包括Kollmorgen、Allied motion、Aerotech、TQ Robodrive等企业,国内布局无框力矩电机的厂商主要有步科股份、航天电器、昊志机电、微精电机、合川科技等。海外无框力矩电机厂商科尔摩根等在技术上有一定领先优势,但国内企业在技术上已实现快速追赶,同时凭借更强的成本优势与响应速度,具备国产替代的潜力。

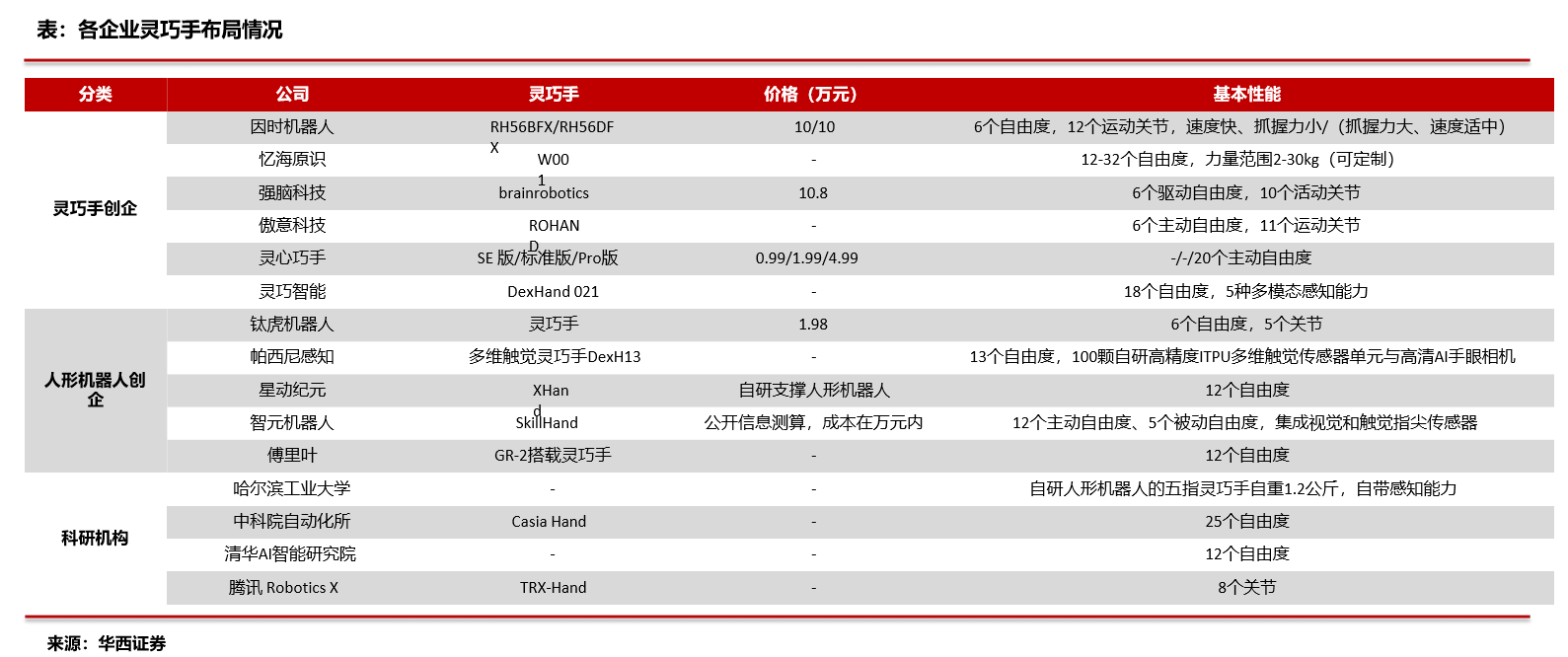

灵巧手布局公司

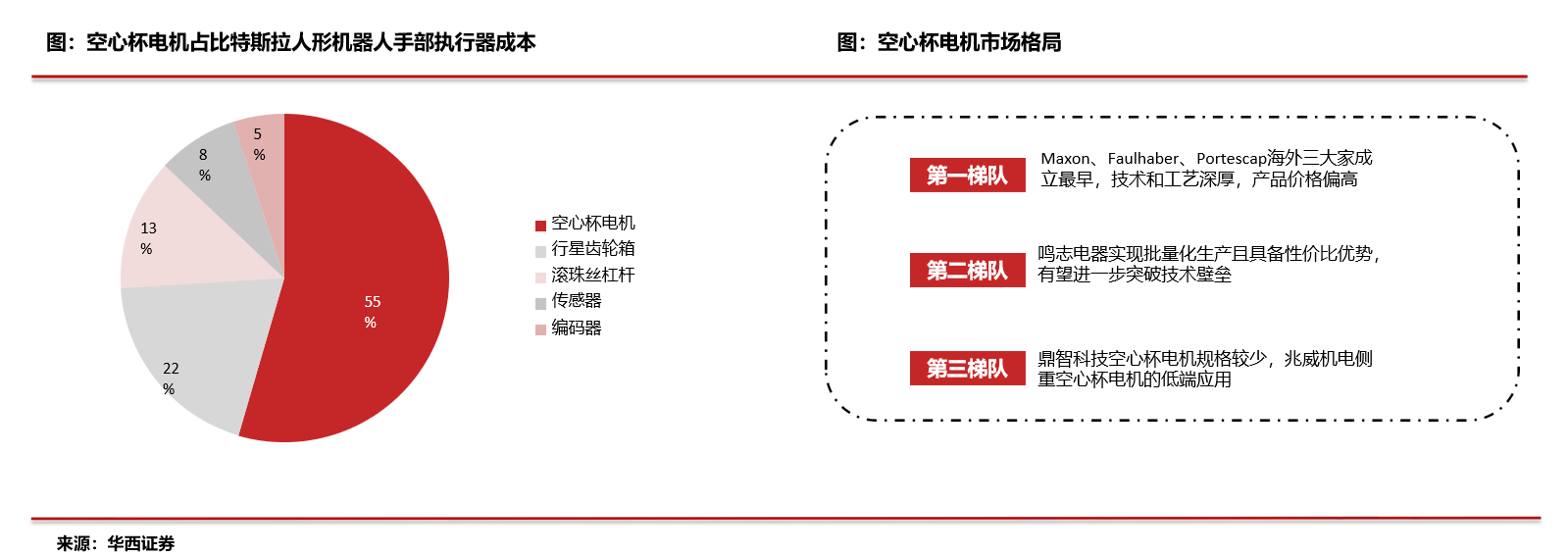

电机驱动是多指灵巧手的主要驱动方式,具有驱动力大、控制精度高、响应快、模块化设计、易于更换维护等优点。空心杯电机是灵巧手关键零部件。特斯拉2023年生产一款名为擎天柱Optimus的人形机器人,空心杯电机占单台机器人成本的4.43%; Optimus单手有11个自由度,采用6个执行器,采用空心杯电机+蜗轮蜗杆+金属肌腱驱动的方案,空心杯电机占手部执行器成本的54.5%。从竞争格局看,海外厂商Maxon、Faulhaber等技术工艺深厚,目前仍处于第一梯队,但鸣志电器等国产厂商逐步实现批量生产,且具备性价比优势,国产替代在望。

六维力矩:触觉之魂,壁垒最高传感器之一。

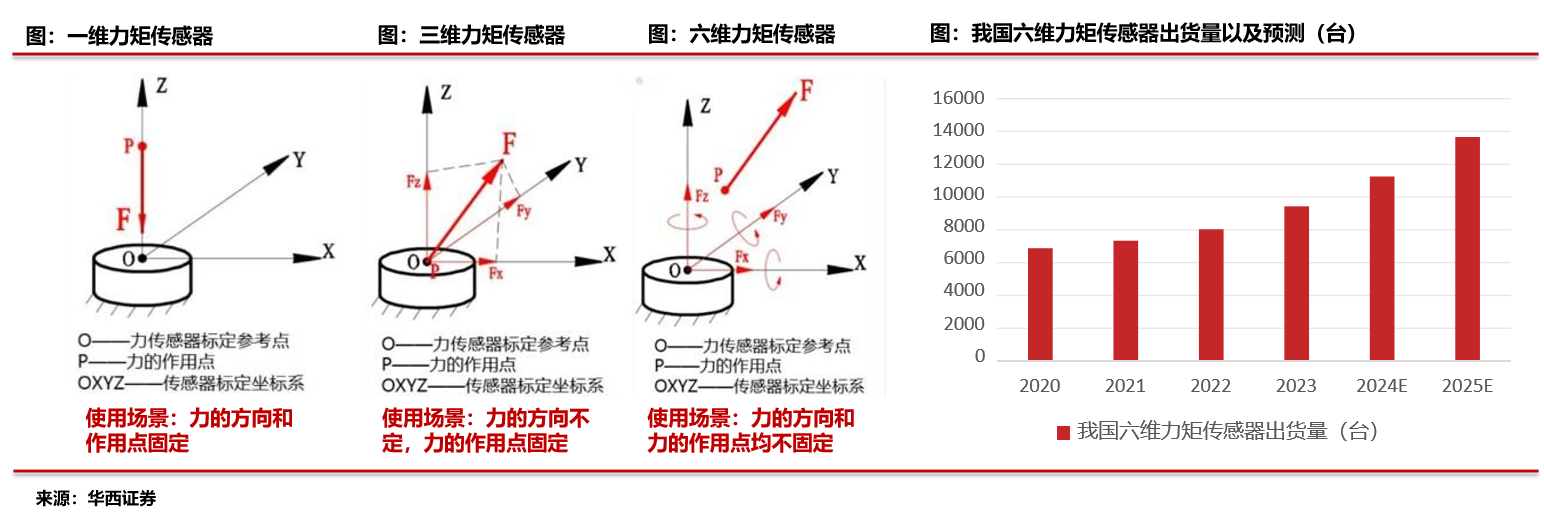

力传感提供力反馈信息,是环境感知中重要的一环,力传感器可以受力情况分为一维、三维和六维力传感器,也可以按原理分为应变片式、光学式和压电/电容式力传感器。六维力传感器是一种能够同时测量中性坐标系内的三个力(FX、FY、FZ)和三个矩(MX、MY、MZ)的特殊力传感器。它广泛应用于机器人控制、力学实验和科研等领域,是机器人中最常用的传感器之一。

人形机器人为六维力矩传感器创造巨大的增量空间。在人形机器人领域,六维力传感器主要用于手腕和脚腕部位,一台人形机器人通常需要配备2-4个六维力传感器,以特斯拉Optimus为例,单台机器人就需要4个六维力传感器。根据中商产业研究院的预测,随着人形机器人对传感器需求的不断增加,以及多种技术路线的不断完善、产品价格的下降,六维力传感器行业有望进入高速增长阶段,2030年中国六维力传感器市场规模将达143.31亿元。

从技术路线来看,目前市场上存在应变片式、电容式、光电式、压电式和电阻式等多种技术方案。其中,应变式传感器在稳定性、刚度、精度及成本方面表现优秀,已成为当前主流选择。

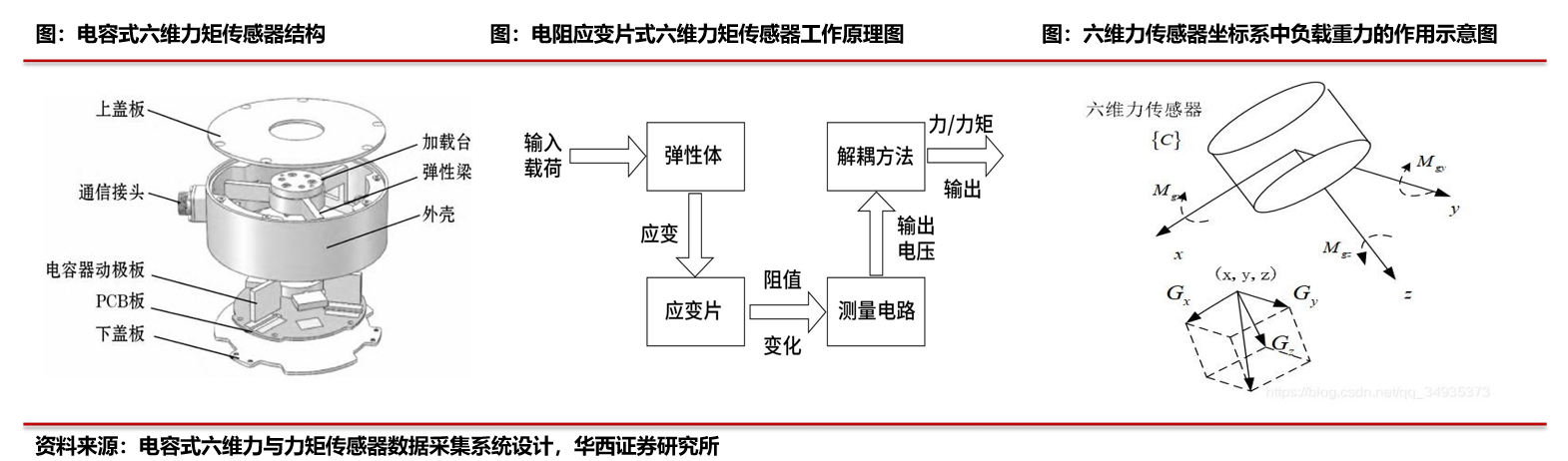

六维力矩传感器的工作原理主要基于应变片原理和压电效应原理。在应变片原理中,当外力作用于传感器时,弹性体会发生形变,导致贴在弹性体上的应变片电阻值发生变化。通过测量这些电阻变化,并经过复杂的数学模型计算,可以解算出所施加的力和力矩的大小和方向。

六维力矩传感器的核心结构通常由弹性体、应变片(或压电晶体等敏感元件)、电路部分及信号处理单元组成。常见的弹性体结构包括多组弹性应变梁,这些应变梁在受到外力作用时会发生微小的形变,在每个应变梁上,会贴有一组或多组应变片,用于检测形变引起的电阻变化。此外,部分六维力矩传感器还采用压电晶体等压电材料,通过测量外力作用下产生的电荷变化来感知力和力矩。

近年来,六维力矩传感器的研究取得了显著进展,不仅在结构设计上不断优化,还在材料选择、信号处理算法等方面进行了大量创新。国内外学者对六维力矩传感器的结构进行了大量研究与改进,旨在提高传感器的灵敏度和抗过载能力,减少维间耦合误差,改善动态性能。

在材料方面,硅应变片因其优异的稳定性、信噪比和动态特性,逐渐成为六维力矩传感器的材料发展方向。尽管金属应变片在成本上略有优势,但硅应变片的工艺提升和成本降低使其综合性能更加优越。

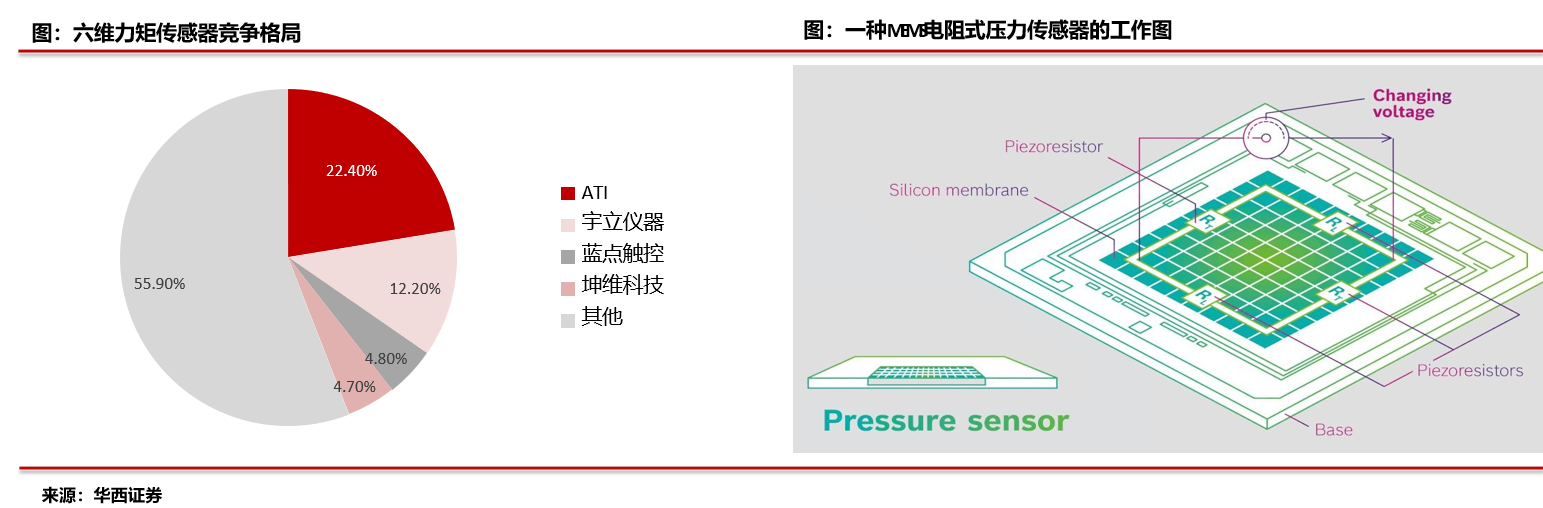

从竞争格局看,目前六维力矩传感器仍以海外厂商主导。全球六维力传感器主要分为日韩品牌、欧美品牌和国产品牌三大阵营。2023年,外资仍占据我国六维力传感器67.9%市场份额。在“国产替代”战略下,叠加国产产品性能不断提升,本土市场份额日益扩大,2020-2023年期间,本土品牌市场份额增加了13个百分点,达32.1%。国内市场看,2023年,TOP10厂商合计市场份额达69.5%,其中ATI以22.4%的市场份额领跑各大厂商,本土企业宇立仪器市场份额仅次于ATI,排名第二,占比12.2%,蓝点触控、坤维科技分别占比4.8%和4.7%。

从价格上看,以AIT为代表的海外厂商价格昂贵,为国产替代打开空间。六维力矩传感器成本包括BOM+贴片+研发+其他,其中BOM的应变片成本占比最大,制造费用和研发费用摊销高。根据数智城乡研究,应变片的成本占比达24.2%-39.9%。

采用MEMS方案有望实现传感器的降本。根据智能感知工程,MEMS器件体积小,重量轻,耗能低。微型化以后的机械部件具有惯性小、谐振频率高、响应时间短等优点,MEMS还有更高的表面体积比,可以提高表面传感器的敏感程度。以单个5mm*5mm尺寸的MEMS传感器为例,用硅微加工工艺在一片8英寸的硅片晶元上可同时切割出大约1000个MEMS芯片,批量生产可大大降低单个MEMS的生产成本。

人形机器人空间巨大。从需求侧看劳动力供给将面临短缺,用机器人代替人成为不可逆趋势;从供给端看,以ChatGPT为代表的AI大模型不断迭代,使人形机器人应用场景进一步拓宽。人形机器人在短期内有望首先突破工业制造、商用服务等B端场景, 中长期可能逐步突破极端作业、家用服务等更为复杂的场景。只有当人形机器人突破C端家用等应用场景后,市场空间才会真正全面打开。环境感知模块、运动控制模块和人机交互模块是人形机器人的发展核心,从发展路径看,人形机器人发展趋势将遵循从硬件驱动到软件驱动的发展规律。

丝杠:

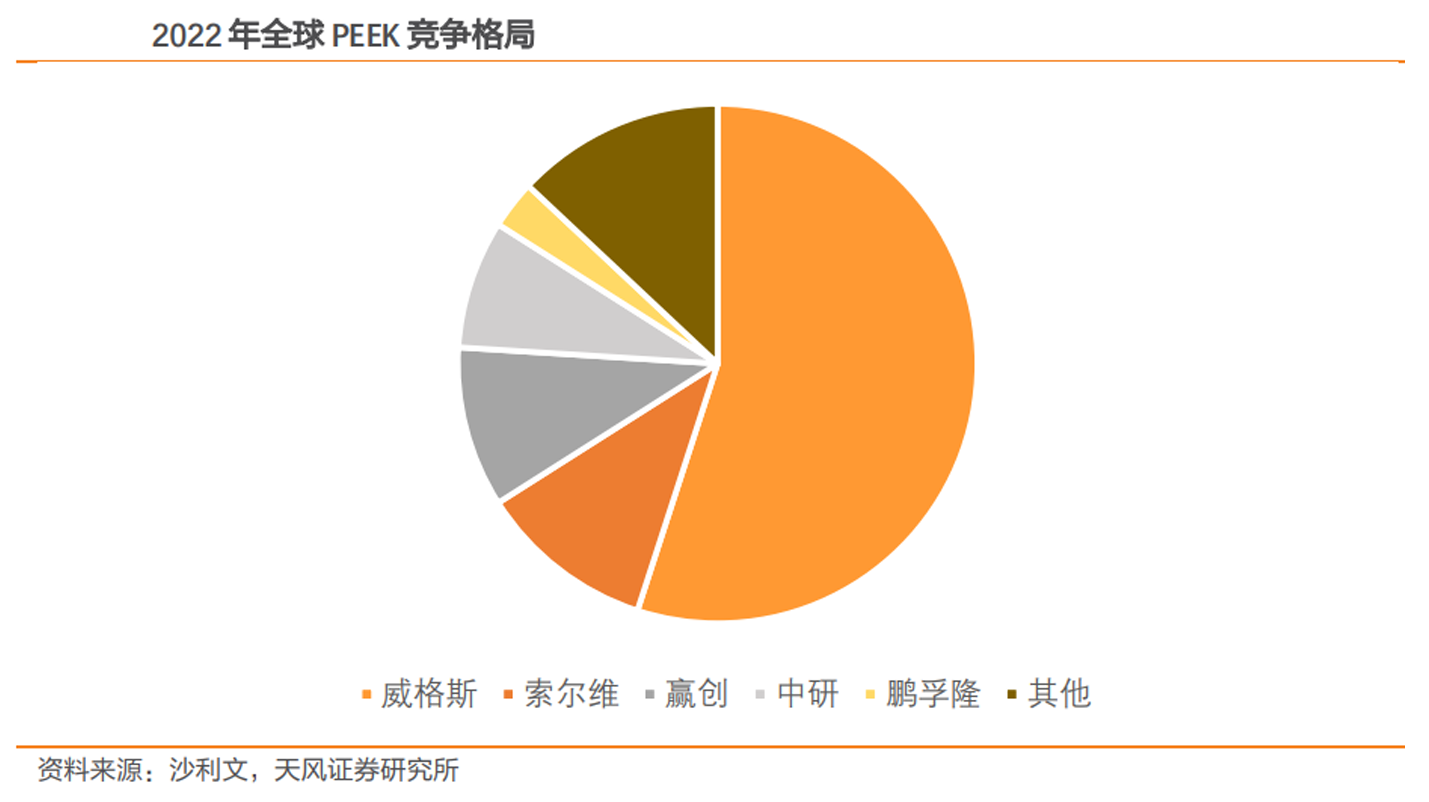

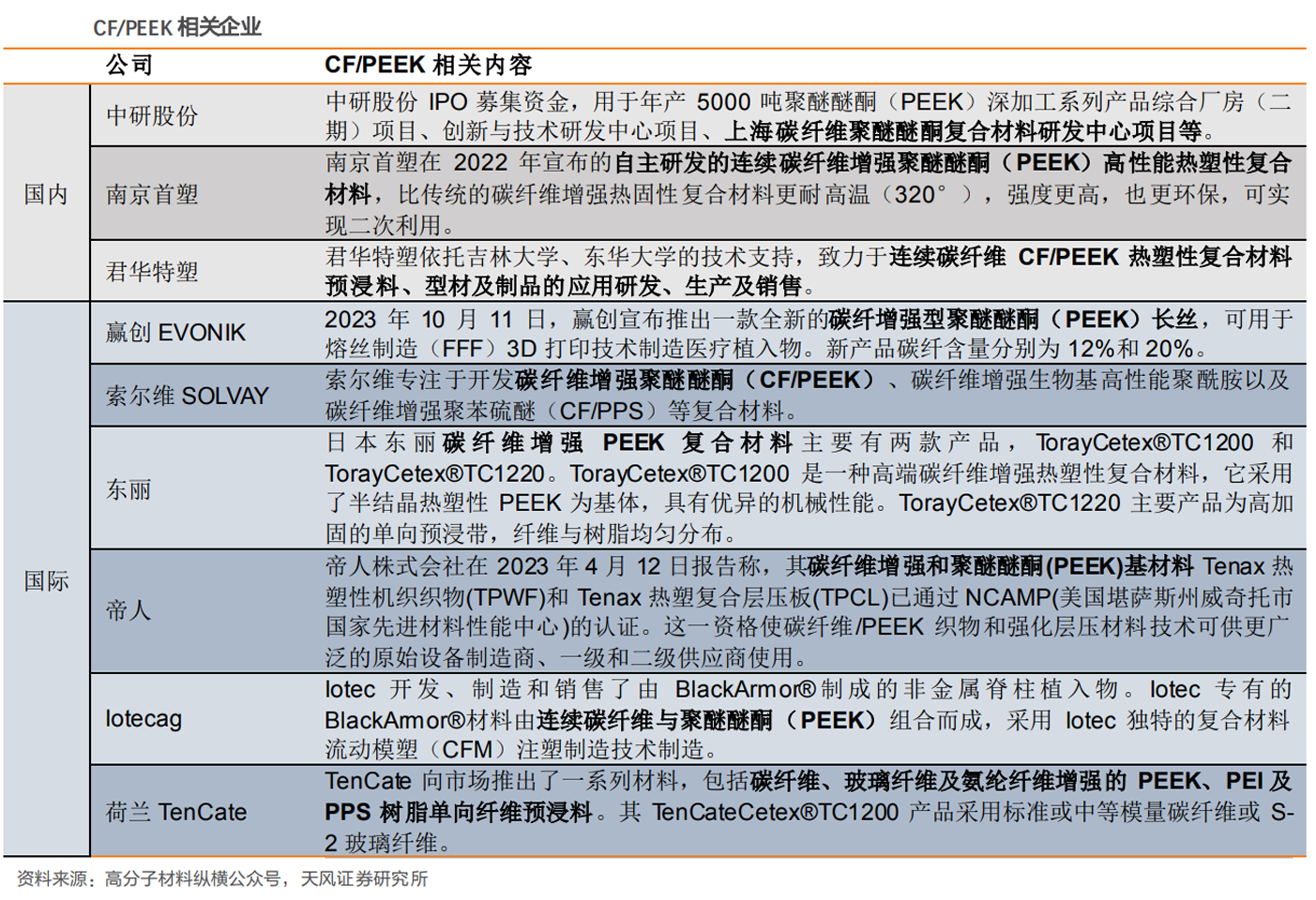

轻量化材料:PEEK

国内企业产能扩展迅速。2022年,中国共有8家PEEK生产企业,总产能和产量分别为6050吨/年和2380吨,同比增长70.4%和11.9%。中国本土PEEK代表企业是中研股份和浙江鹏孚隆。其中,中研股份的工艺技术水平在国内处于领先地位,能够提供各种级别的产品。未来5年,全球PEEK新建项目主要集中在中国。2023年中国投产的PEEK项目为沃特股份2000吨/年PAEK(包括900吨PEEK,100吨PEKK)项目,中国PEEK产能有望增至6950吨/年。

磁材:

2024年11月,华为加快布局具身智能,华为全球具身智能产业创新中心正式运营。

参考资料:

20241223-华西证券-汽车行业车与人形机器人协同深度报告:从制造到科技,从车到机器人

202412-前瞻研究院-2025年人形机器人产业发展蓝皮书

20241226-湘财证券-人形机器人行业2025年度策略:人形机器人量产临近,看好核心零部件板块

投资顾问:王德慧(登记编号:A0740621120003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧