【行业洞察】星辰大海仍需步步为营——天兵科技试车事故简评

据财联社消息,北京天兵科技有限公司于2024年6月30日下午在河南巩义市综合试验中心开展了“天龙三号”大型液体运载火箭一子级九机并联动力系统热试车;试车过程中,一子级火箭正常点火,因箭体与试验台连接处结构失效,一子级火箭脱离发射台。

对此,有商业航天投资人士表示,火箭在试车台上意外起飞这类事故相当罕见,和以往的航天事故有着明显区别。考虑到火箭发射地河南巩义人口稠密,如果火箭位置稍有不对,就有可能在居民区内坠毁,那么后果将不可想象。此后,国家可能会要求国内所有火箭试车台迁出人口稠密地区附近,来确保不会再发生此类失控事故。同时,该投资人还表示,“该事故可能将对国内的民营航天企业产生一定的影响,以后相关审批或许会更加严格。”

着眼A股视角,本次试车事故之后,商业航天板块的基本面或需重新审视。

一、风口共振在即,民营航天摩拳擦掌

1.攻坚克难排头兵,国家“长征”在前进

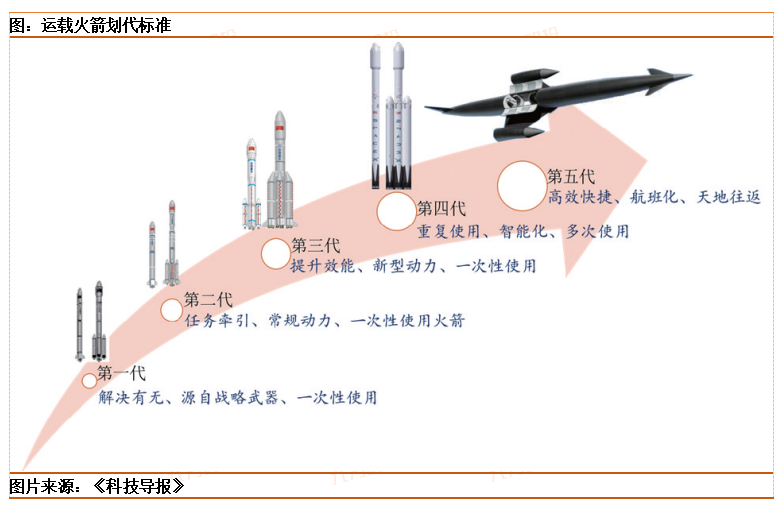

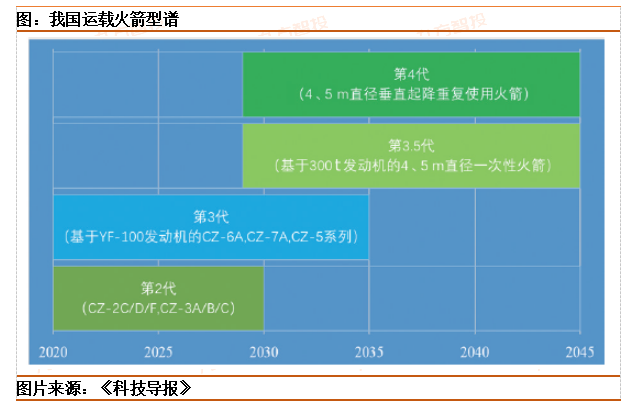

总体上,我国以“长征”系列为核心的运载火箭体系发展正在开启跨带升级的新风口。根据新公布的国家火箭型谱梳理工作阶段成果,我国对于现阶段的运载火箭型谱特点、近未来火箭发展重点及迭代升级的关键指标都进行了深入探讨与论证。

具体来说,在五代划分的运载火箭体系下,我国目前已经拥有了包含“3六3七1五”共七型火箭的第三代运载火箭型谱梯队,其中的“3六+3七”(共6型)是这一代火箭的主力巩固性,主要聚焦低轨4-14吨、太阳同步轨道2-9吨与地球同步静止轨道3-7吨的运载能力领域。同时,正在规划的三代半(即3.5代)型谱将包含6型运载火箭,聚焦4.2和5.0米直径的全单芯级构型产品以及低轨8-27吨、太阳同步轨道5-20吨和地球同步静止轨道2-15吨的运载能力领域。可以说,我国以“长征”系列为核心的运载火箭产品正在稳步且坚定地推进迭代追赶;瞄准海外领先水平的第四代产品的下一代发展目标清晰明确。

2.军民融合背景下,民营火箭正在迎来爆发节点

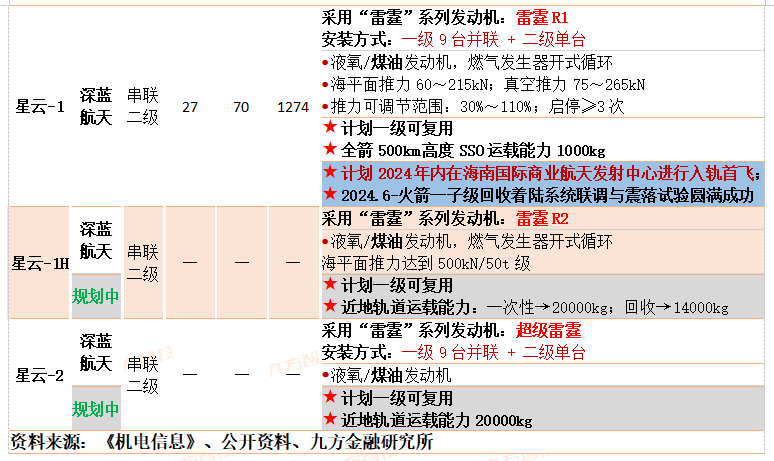

综合近年我国商业航天企业规划,民营火箭将是我国运载火箭迈向下一代阶段的有力补充,产业风口开启在即。总体来看,近年来我国民营火箭领域呈现出明确的“固体一次性运载火箭→液体一次性运载火箭→液体可复用运载火箭”阶段发展思路。随着近年来朱雀系列、双曲线系列以及引力系列商用固体火箭的成功发射,国内领军的民营商用火箭企业已经基本完成了第一阶段发展目标,正在积极推进未来可复用火箭的研发工作。就目前国内主要在研项目规划而言,2024年底至2025年期间将是我国民营可复用液体火箭发展的首个高峰。

总的来说,我国目前正在形成以国家长征系列为核心、以民营企业为有力补充的运载火箭产业军民融合发展体系。面对未来的第四代乃至第五代余运载火箭型谱发展目标,国内也在积极推进由“长征”系列稳坐中军同时鼓励民营企业积极尝试的规划布局。可以说,民营火箭将是我国发展可服用商业运载火箭的一大重要力量。

二、中国航天:稳妥可靠初心不改,战略产业不会因噎废食

1.安全可靠仍是中国航天高速发展阶段的核心

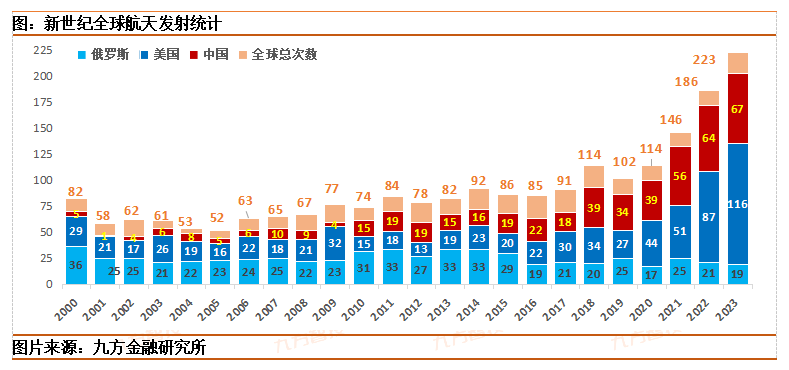

航天发射数据显示,全球航天发射次数自2018年首次破百以来的年均复合增速超过15.9%;在此期间,美国与中国的航天发射次数年均复合增速分别为40.2%与11.97%,两国是全球唯二实现2018年后发射次数年均复合增速为正的国家,也是唯二录得2020年后连续4年发射次数增长的国家。可以说,在当前的人类航天事业发展阶段,中国是无可争议的主要参与力量之一。

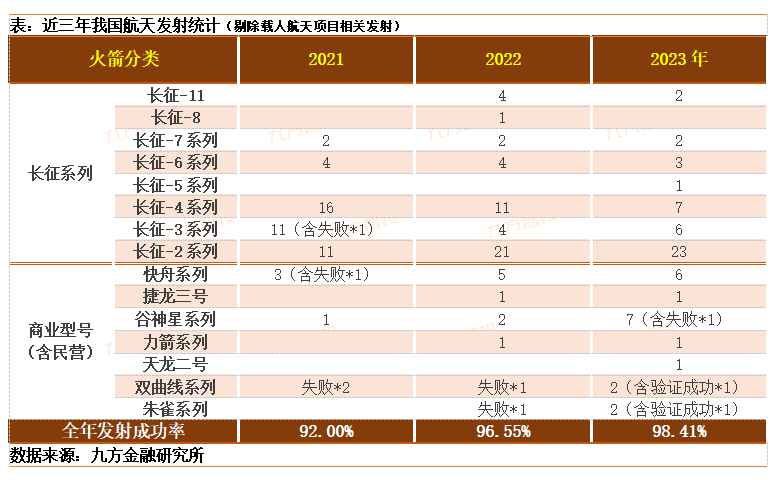

在此背景下,我国面向非载人领域的航天发射成功率也在稳步提升。回顾近三年我国商业航天相关发射记录,包括民营火箭型号在内的国产商业火箭发射成功率在疫情之后实现了快速提升——包括捷龙、快舟等系列在内的“国家队”自2022年期实现了发射成功率100%,以谷神星、双曲线、朱雀等系列为首的民营火箭的发射成功率也实现了显著提升。“严肃认真、周到细致、稳妥可靠、万无一失”的十六字方针依然是贯穿整个中国航天领域发展的灵魂信条。

2.商业航天战略确定性高企,事故冲击侧重中观短期

着眼本次试飞事故,行业领域未来进一步强调安全稳妥的举措可能对近期的产业发展节奏带来扰动,但却不会阻碍中国航天产业贯彻军民融合发展的前行脚步。

立足战略层面,加快推进我国商业航天的发展是关乎到大国博弈与民族未来的一大关键,产业发展的坚定决心毋庸置疑。自海湾战争以来,天基基础设施对于国家综合实力提升的决定性关键作用有目共睹,卫星(星座)网络已经渗透到社会经济生产与生活的方方面面。近年来,面对以美国“星链”(Starlink)等计划为代表的西方天基互联网建设的快速推进,各国对于空间轨道与频谱资源的战略稀缺性有了全新的更加深刻的认识;切实地保证国家在轨道与频谱资源领域的战略安全已经成为新时代国家安全建设不容忽视的重要环节。就当下的全球太空建设竞争表现,宏大的天基基础设施建设规划与有限的航天运力之间的错配就是现阶段我国迫切需要解决的核心矛盾。因此,全面推进我国航天运载能力的建设提升复合国家战略需求方向。

聚焦产业视角,本次事故可能成为我国商业航天产业回归产业技术主导之本源的契机,包括民营火箭在内的商业航天产业后续发展节奏或有望正本清源。就本次事故本身而言,事故的直接原因并不在于箭体系统,目前主要的信息更倾向于有关方面在试飞流程管理上存在不足。换言之,单纯从本次事故的发展表现来看,国产民营大型液体运载火箭反倒在某种程度上可以视为是取得了技术成功的。但是,综合年内国内外商业航天领域的表现与教训,本次事故可能敲响我国商业航天产业回归技术主导而非资本主导的警钟。回顾国内,相比航天八院用实验箭实现了我国万米级垂直回收试验的成功,蓝箭航天原计划在6月择机进行的“朱雀三号”万米级垂直回收测试飞行至今未能进行;国内民营火箭的技术实力或许依旧在渴望一场向世人证明的翻身之仗。放眼海外,美国波音公司的“惊世”表现正在向世界展现,当商业资本与产业技术规律存在分歧的时候,长期的资本主导能够对航空航天产业造成多大的负面影响……

综上所述,通过推动商业航天产业快速发展实现我国航天运载能力提升是我国现阶段重要的战略需求方向之一,促进航天领域的军民融合发展也是实现产业战略目标的关键措施方向。因此,尽管本次天兵科技的事故经验可能带来行业中观维度上的短期扰动,我国继续推动民营商业航天发展的核心思路却不会因此被动摇。此外,立足产业长远发展愿景,本次事故反倒可能成为推动行业发展回归技术主导的契机;商业航天板块的基本面框架可能迎来“正本清源”。

投资顾问:宋诚(登记编号:A0740621120004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧