中粮糖业:糖价高位!公司盈利修复

摘要

2022年公司营收及归母净利润均创历史新高。公司持续强化“国内+海外”“加工+贸易”“期货+现货”的商业模式和全产业链布局,盈利和抗风险能力稳步提升,行业龙头地位持续巩固,国际大糖商优势愈加显著。基于行业领先的商情研判能力和稀缺的原糖进口配额资源,公司构筑起独特且难以模仿的竞争壁垒。2023年以来国内糖价持续快速大幅上行,叠加公司2022年充分计提存货减值,公司2023年业绩有望持续高增。

一、行业龙头地位坚实稳固

中粮糖业控股股份有限公司是中粮集团有限公司旗下控股的国内A股上市公司,是中粮集团食糖业务专业化公司经营范围包括国内外制糖、食糖进口、港口炼糖、国内食糖销售及贸易、食糖仓储及物流、番茄加工业务。公司是我国拥有食糖、番茄加工两大产业,是国内最大的食糖生产和贸易企业以及领先的番茄制品生产企业。

公司股权结构稳定,控股股东为中粮集团,持股50.73%。中粮集团于1949年经国务院批准成立,并由国务院国有资产监督管理委员会直接管理,该集团是中国最大的粮油食品企业,是世界500强企业。

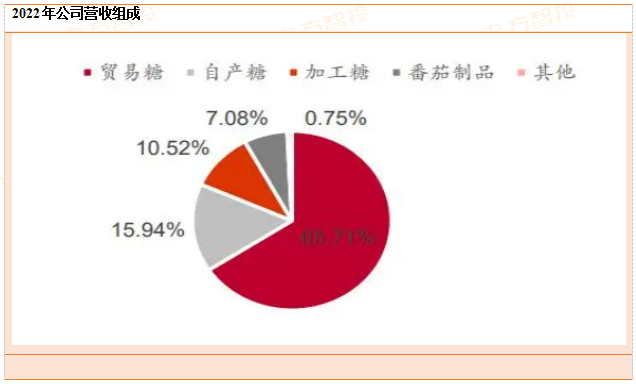

贸易糖、自产糖、加工糖以及番茄的生产加工为中粮糖业的主要业务。2022年年报显示,公司贸易糖业务为主要营收来源,占公司营业收入的65.71%,自产糖、加工糖及番茄的营业收入分别占总营收的15.94%、10.52%、7.08%,其中番茄制品毛利率最高。

食糖产业主要受天气、原料种植、进口政策、国际糖价及金融市场等综合因素影响,糖价上涨周期,会对公司经营业绩产生正向影响。公司通过提升商情研发能力,不断强化市场机会把握和风险管理水平,营业收入保持稳步增长。2022年,公司实现营业收入264.39亿元,同比增长5.08%;归属于上市公司股东的净利润为7.44亿元,同比增长43.14%;归属于上市公司股东的扣除非经常性损益的净利润为6.24亿元,同比增长32.15%。

二、需求拉动,白糖减产,看好公司盈利持续性

中国糖消费量位居全球第三,食品工业快速发展带动糖消费增长。根据USDA,近年全球糖消费量稳中有升,中国糖消费位列第三,2021/2022年食糖消费量为1480万吨,占比9%。2021年中国年人均食糖消费量为11.19kg,不及世界平均水平的50%,食糖消费存在较大增长潜力。消费结构方面,中国食品业、饮料业等产业快速发展推动了中国食糖工业消费的稳步上升,糖果、冷饮以及碳酸饮料含糖比例位于前列。

本轮国际糖价上涨源自印度减产超预期,出口量从1100万吨预计回落至600-700万吨;巴西虽有增产但无法满足贸易流空缺,因中国等主消国从疫情恢复增加海外采购,预计国际糖价年内运行区间为20-24美分,对应国内6500-7500元。3、我国食糖对外依存度35%,但进口深度倒挂超过1年半,核心是国内消费在疫情影响下显著跑输海外消费;本榨季国内食糖减产7-8%,消费复苏,内外价差修复将通过国内价格上涨完成。

中粮糖业作为国内糖业公司龙头,其营业收入对白糖价格十分敏感,公司自有制糖炼糖产能为210万吨,糖价每涨100元,利润增厚2亿,外加今年西红柿和甘蔗降价,成本下降,有望达到2.2亿利润。同时,中粮糖业作为中字头上市国企,同样也受益于“中特估”逻辑的加持,但到目前,中粮糖业几乎未享受中字头估值提升的涨幅,如若恢复到估值往年均值的20倍,对应市值为280亿市值。公司未来或迎接中特估+业绩上涨的戴维斯双击。

三、未来多重因素提振公司估值

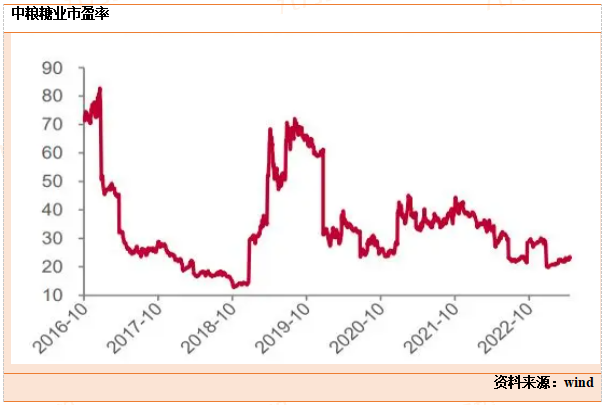

1、中粮糖业目前估值处于历史低位:

公司多年以来估值一直在低位徘徊,目前糖价大涨,公司利润有着较高的改善空间,而公司股价仍未出现明显涨幅。

2、公司自产糖、进口糖成本在行业中具备显著优势:公司拥有澳洲30万吨自产原糖,中粮集团在巴西拥有4家糖厂,它们是公司进口糖源的主要供货方,协同效应可以有效降低公司的交易成本;这在国内进口糖加工企业中也是独家的。公司自产糖、进口糖成本的显著优势是高估值的重要原因之一。于此同时,公司通过技改、拉长保质期、增加保税仓库、产品升级等方式继续提高生产效率,增长销售周期,延缓关税支付,进一步提升自产糖、进口糖的超额毛利收益的能力。

3、对外依存度节节攀升,公司进口优势凸显:国内产量只减不增。受到土地资源禀赋、原料成本高企、缺乏规模效应等因素制约,国内制糖产业规模面临日渐萎缩的窘境,在可预见的未来3 年, 中国食糖的产量难有上升,且有继续下滑的风险,但国内的消费只增不减。公司是国内最大的食糖进口商,同时拥有配额、配额外的进口资质。

在进口及港口炼糖环节,公司年自营及代理进口量约占中国进口总量的50%,是衔接海外资源与国内市场的桥梁。国内供给停滞,消费回升, 产需缺口放大,国内需要更多的进口满足市场,公司将在这一过程充当 重要作用。若自然灾害导致国内突发减产(因甘蔗的宿根性将持续至少 两年),公司重要地位将更加凸显。

参考资料:20230423—中信证券—《中粮糖业-600737-国际大糖商优势彰显,盈利与抗风险能力提升》

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:董宇(登记编号:A0740622090027)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧