苹果链核心PCB公司——东山精密

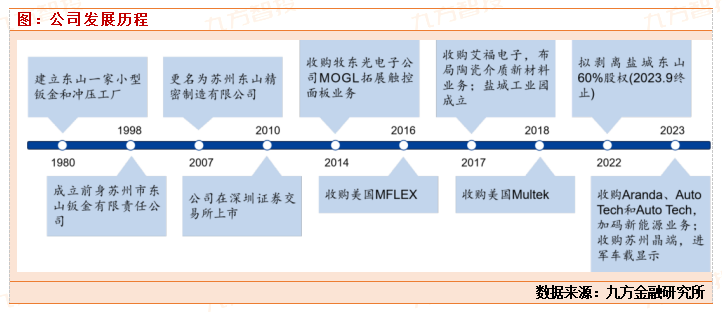

公司成立于 1980 年,于 2010 年登陆深交所。2016 年,公司收购了美国维信(MFLEX)。收购后,依托东山集团雄厚实力,重组创新,维信发展迅猛。交割后首年 2017 年营收 64 亿元,较 2016 年 20 亿元呈现两倍多增长。2018 年,公司完成对 PCB 企业 Multek 的收购,公司形成了覆盖柔性电路板、刚性电路板、刚挠结合板的全系列 PCB 产品组合,极大地丰富了公司的 PCB 产品结构。2023 年 1 月,公司成功收购苏州晶端,瞄准新能源汽车发展机遇,进一步拓展车载显示

业务。根据 Prismark 数据,2023 年公司 FPC 排名全球第二,PCB 排名全球第三。公司实际控制人袁永峰、袁永刚和袁富根的持股比例分别达到 13.04%、11.85%、3.45%,其中,袁富根与袁永刚、袁永峰系父子关系,袁永峰系袁永刚之兄长,三人合计持股比例达到 28.34%。

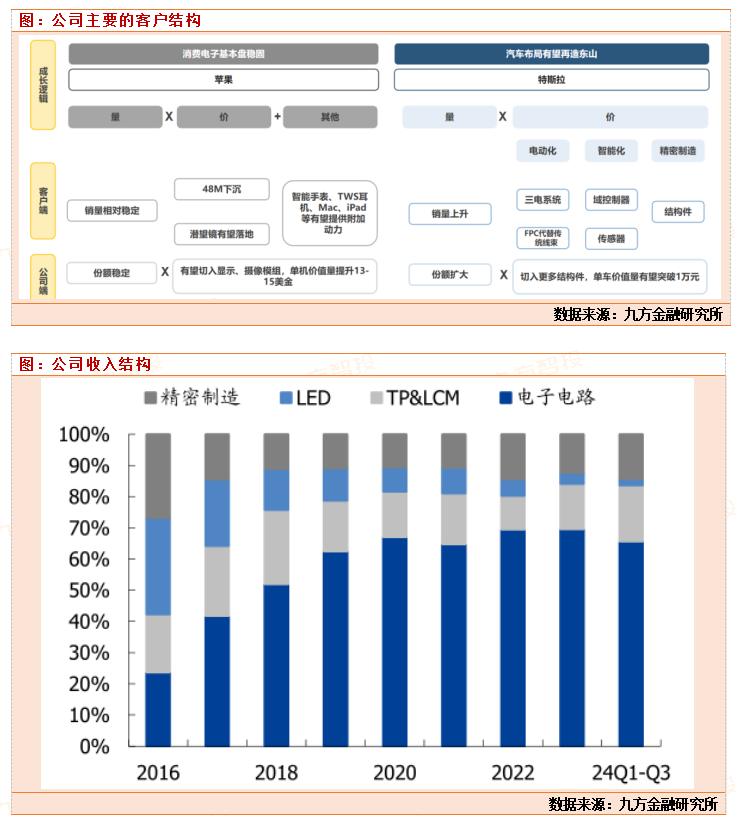

东山精密目前主要PCB的客户集中在消费电子和新能源车领域,主要客户是苹果和特使拉。2024 年前三季度,公司向前五大客户销售收入分别为 133.4 亿元、24.3 亿元、14.4 亿元、7.6 亿元和 6.1 亿元,占营业收入的比例分别为 50.4%、9.2%、5.4%、2.9%和 2.3%。单一最大客户是苹果。消费电子领域:苹果公司:东山精密是苹果公司的重要供应商,为其提供柔性印刷电路板(FPC)等产品。通过收购 MELX 公司,东山精密与苹果公司实现了深度绑定,对苹果公司的销售额占其营业收入的比例逐渐上升,以2023 年销售额达 187.81 亿元,占比升至 55.81%。其他品牌:还为小米等消费电子品牌提供相关产品和服务。新能源汽车领域:特斯拉:东山精密在新能源汽车领域与特斯拉有合作,为其提供 PCB(含 FPC)、车载屏、功能性结构件等多种产品及综合解决方案。通讯设备领域:与爱立信、华为等世界知名的通讯设备集成商有长期稳定的合作,为其提供精密钣金产品、精密铸件产品,以及相应的技术服务。

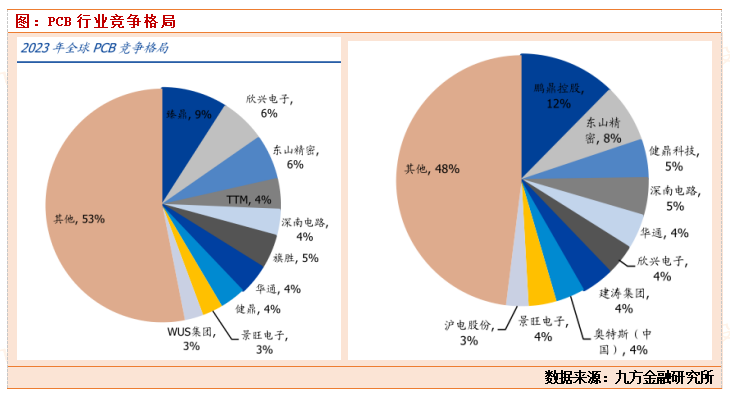

PCB是所以电子产品都有使用的重要元件,主要应用在消费电子领域。2024 年全球规模预计达 达 880 亿美元 亿美元。2023 年全球 PCB 产值同比下滑 4.2%至 783 亿美元。但随着市场去库存进入尾声,消费电子需求逐渐回暖,AI 端侧加速落地,以及汽车电动化、智能化发展,PCB 迎来新一轮创新周期,预计 2024年将同比增长约 12.3%,达 880 亿美元。中国 PCB 产业稳健发展,占据全球 PCB 主导地位,可以看到,2024 年中国 PCB 预计达 4121 亿元,同比增长 13.4%。根据 Prismark 数据,2023年全球 PCB 厂商 CR10 为 47%,其中,臻鼎(包含鹏鼎)/欣兴电子/东山精密/日本旗胜/TTM 市占率分别为 9%/6%/6%/5%/4%,CR5 约 30%。根据 CPCA 数据,2022 年中国PCB 厂商 CR5 为 34%,CR10 为 52%,鹏鼎控股占比最多,达 12%,其次是东山精密,占比达 8%,健鼎科技/深南电路/华通分别占比达 5%/5%/4%。在柔性线路板(FPC)市场中,根据 Prismark 数据,2023 年东山精密排名全球第二。PCB行业的竞争格局较为分散,并没有一家独大,主要原因我们认为一方面是行业壁垒不是很高,同时也来自于消费电子行业多培养多个供应商,实现供应链的稳定,同时可以保证价格透明,成本低廉。比如全球手机龙头苹果,他的PCB供应商就有鹏鼎控股,东山精密,华通,南亚,三星电子,安费诺等等。

据机构调研,苹果计划于 2025 年 4 月发布的软件更新中,加入中文等多种语言的支持,以进一步满足全球用户的需求158。这意味着中国 iPhone 用户最快有望在 2025 年 4 月份用上苹果大模型。目前还不清楚和字节豆包还是百度文心一言合作。但是一旦苹果手机接入国产大模型,苹果手机国内销量有望得到提振,景气度也将逐步回升。2024 年苹果手机全球出货量为 2.32 亿部,以 18.7% 的市场份额位居全球榜首,但相比 2023 年的出货量下滑了 0.9%,减少 220 万部。国内销量这块,我们预期下滑在大个位数左右。2024 年第四季度苹果新机激活量为 1241 万台,同比下滑 17.3%。目前按照逻辑看,苹果17 将正式搭载国产大模型,大概率今年5月份开始,苹果16也将可以使用国产大模型。届时将会对苹果产业链相关公司有一个催化。

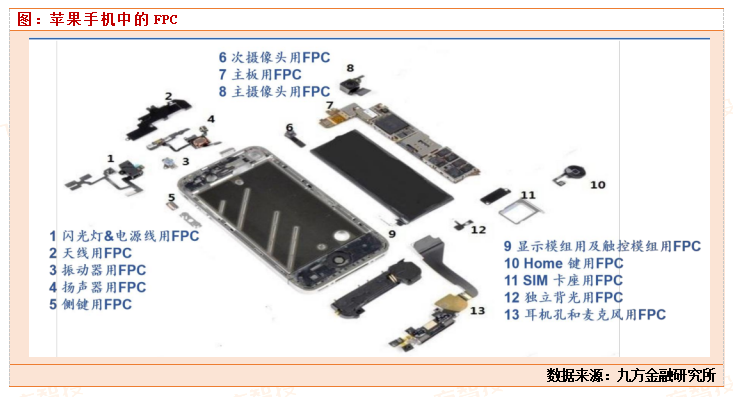

东山主要为苹果提供软板PCB,苹果营收占比超50%,所以苹果手机的销量会直接影响公司的业绩。 FPC 具有轻薄可弯曲特性, 具有轻薄可弯曲特性,一部智能手机大约需要一部智能手机大约需要 10-15 片 FPC 。FPC 采用了柔性的基材材料,如聚酰亚胺(PI)或聚酯薄膜(PET),替代传统刚性 PCB 中的硬质玻璃环氧树脂等材料。因此,FPC 板具有高度的灵活性和可弯曲性,能够在三维空间内自由弯曲、折叠、卷曲,相比传统刚性 PCB,FPC 更能迎合下游电子产品智能化、便携化、轻薄化的发展趋势。以一台智能手机为例,智能手机上几乎所有的部件都需要 FPC 将其与主板相连,大约需要 10-15 片 FPC。

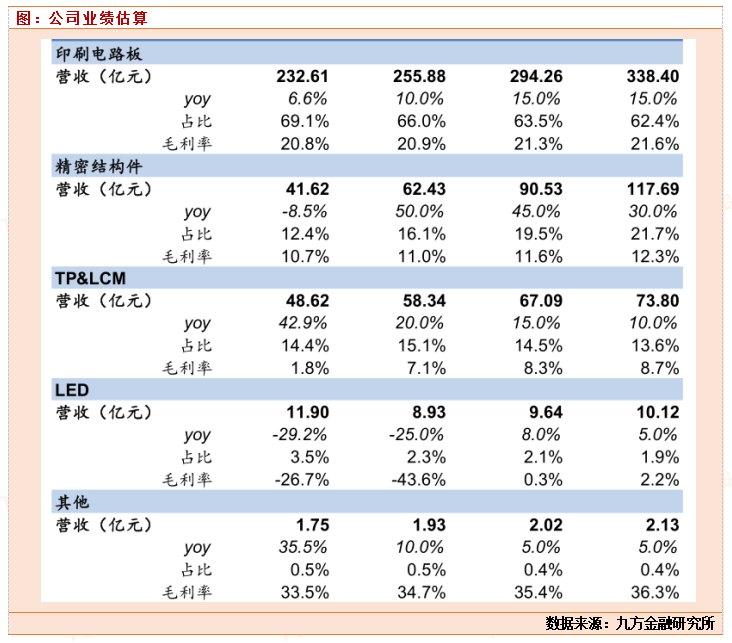

公司业绩估算与估值

公司于2016 年完成对 MFLEX 的收购,进入 FPC 市场,并成功绑定了全球领先的消费电子领域优质北美客户;公司受益于大客户系统板持续创新提升 ASP,以及料号供应份额增加,新能源汽车领域,未来随着动力电池中 FPC 替代传统线束方案成为发展主流,市场需求将快速提升,有望贡献收入增长。2024 年前三季度,公司产能端供应充足,车载 FPC 产品新增较多新料号产品订单,24Q1-Q3 电子电路产品收入同比增长 20.22 亿元。预计PCB在 2024-2026 年实现营收 256/294/338 亿元,毛

利率分别达到 20.9%/21.3%/21.6%。根据wind一致性预测,东山精密2024年将实现370亿营收,18亿净利润左右,对应目前估值28倍,属于合理市值。展望2025年,是东山精密的关键一年,24年主要是国内苹果手机销售低于预期,25年公司AI手机正式上线,有望带动其换机周期,从而销量回升。东山作为苹果PCB核心供应商,业绩也将开始好转。根据机构预期25年,公司将实现430亿的收入,28亿的净利润,同比超50%的增速。这块我认为还有待考证,主要还是要看苹果的销量,消费电子景气度和公司汽车PCB业务能不能开始持续放量等等。但是有一点是可以确认的,就是2025年,东山精密的业绩要远远好于2024年。估值这块,还是要看市值怎么给,如果2025年公司实现20-25亿利润,给30倍估值,看600亿市值是合理估值,目前公司500亿,依旧有25%左右的空间。

参考文献:

20250111-国盛证券-东山精密(002384):ai助力,双轮驱动拥抱新周期

投资顾问:胡祥辉(登记编号:A0740620080005),助理投资顾问:杨凡雷(登记编号:A0740123080020),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧