从0到1征程开启!钠电池再迎十倍级高增

丨三大指数均涨超2%,锂电池产业链与大消费方向强势领涨

周五沪指重新站上3000点。盘面上,锂电池产业链大涨,锂矿股领涨。总体上个股涨多跌少,两市超4100只个股上涨。沪深两市半日成交额达6201亿,较上个交易日上午放量456亿。板块方面,盐湖提锂、旅游、钠离子电池、动力电池回收等板块涨幅居前,大基金持股、供销社、军工等板块跌幅居前。

丨钠电池从0到1征程开启,推动电池空间第三次跃迁

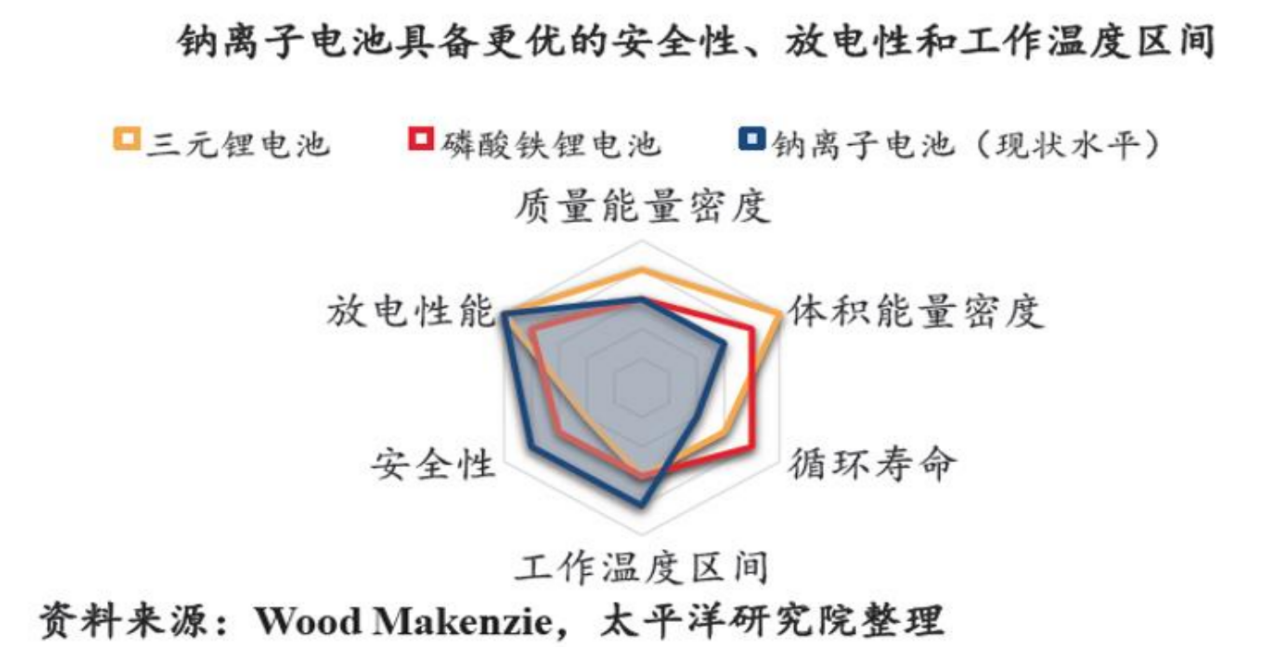

(1)钠离子电池具备性能和成本优势,适用于储能、A00、两轮车等场景

由于钠资源储备丰富,正极上游材料价格低廉且稳定,以及钠离子电池正负极集流体均可使用价格便宜的铝箔,钠离子电池具备显著的成本优势。性能和成本的双重优势使钠电池贴合储能、A00、两轮车等对能量密度要求较低且价格敏感的场景。

(2)应用场景成熟及钠电池技术突破,钠电池发展到达0-1关键时间点

2020年以后受锂资源的供需紧张刺激以及储能发展的带动,钠离子电池凭借成本优势重视度不断提升,叠加技术不断创新,国内外各企业开始进行GWh级产能规划,预计规划产能将集中在2023-2024年投产。

(3)多场景发力:储能+两轮车+动力,推动电池空间第三次跃迁(再次十倍级别增长)

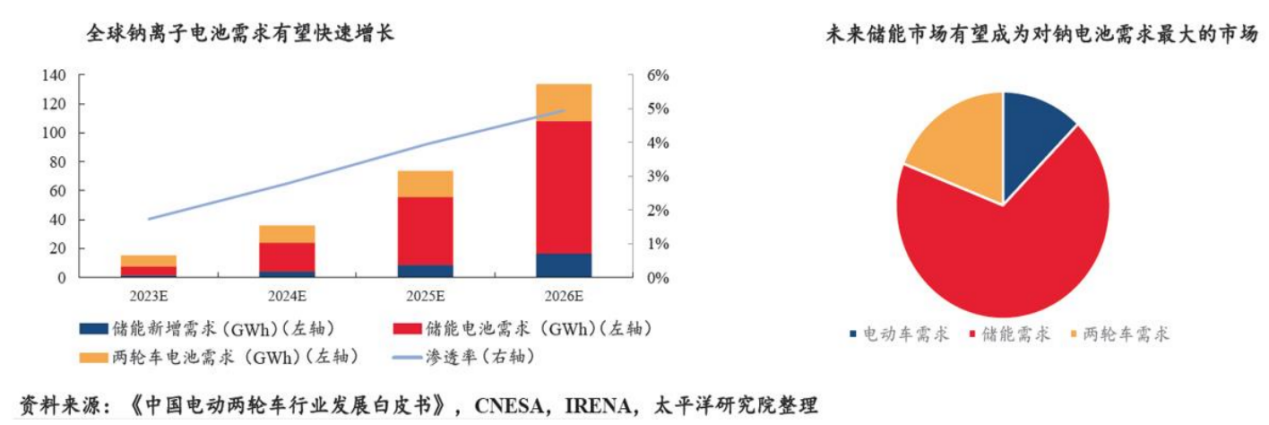

随着新能源发电占比持续提升,储能发展的迫切性同步提升。2021年中国的可再生能源占比已经达到14%,以风力和光伏发电为主。在当前新能源发电占比显著提升的情况下,可再生能源的消纳问题凸显,需要储能协同发展。钠离子电池的特性与储能场景要求高度贴合,未来在储能领域的发展空间将随着技术进步不断扩大。

预计到2026年,全球钠离子电池需求将超过130GWh,在各应用场景中综合渗透率达到5%。从结构上来看,未来储能市场有望成为对钠电池需求最大的市场。预计2026年储能对钠电池的需求量将超过90GWh,占钠离子电池市场总体规模的70%左右。

丨钠电池低位精选龙头股深度梳理

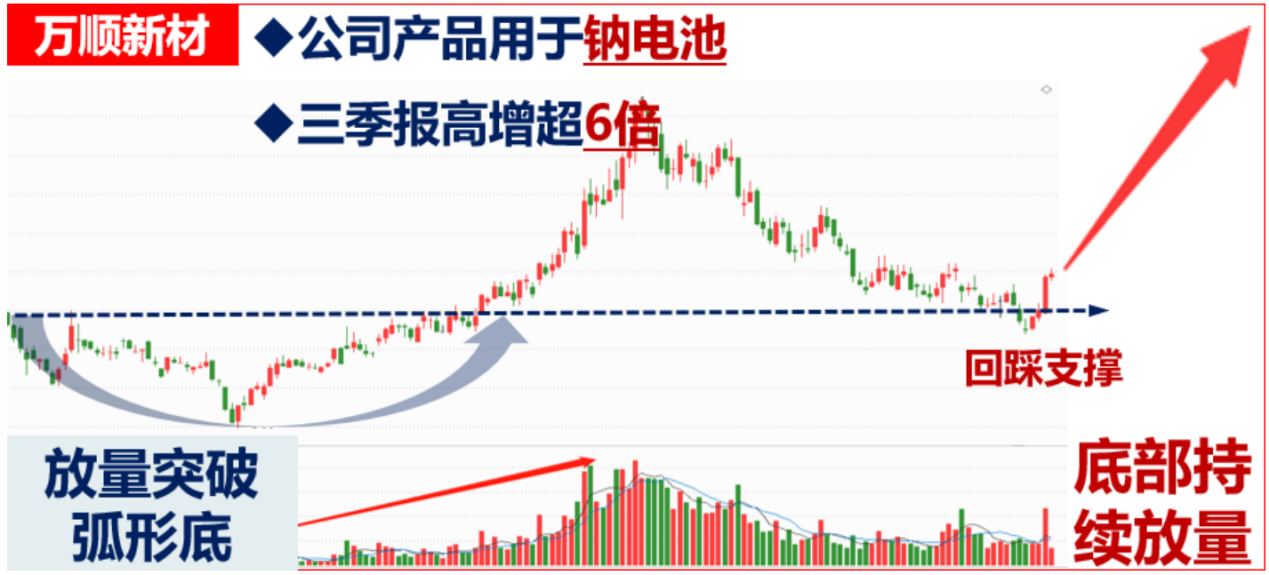

#万顺新材#

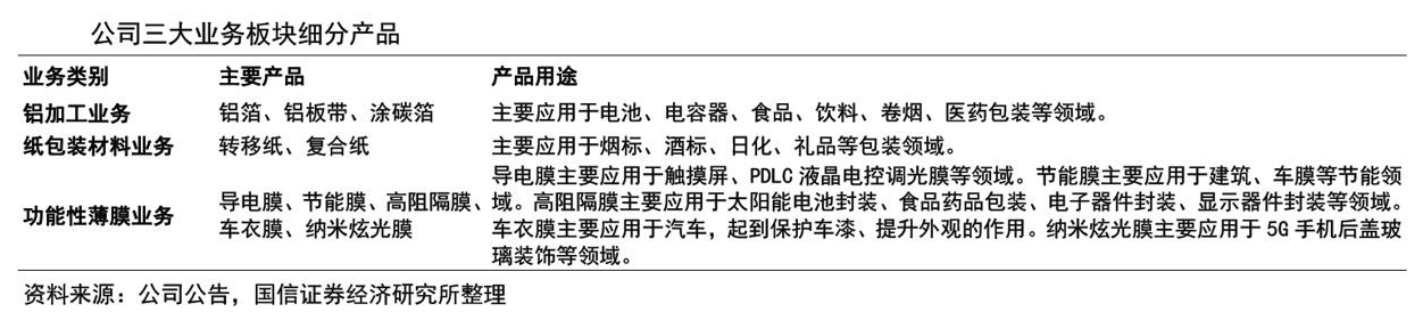

公司主要从事纸包装材料、铝箔和功能性薄膜业务,是国内纸包装材料、铝箔和功能性薄膜行业的领先企业。公司电池铝箔下游客户包括宁德时代、多氟多、欣旺达等多家知名电池生产企业。公司的电池铝箔可应用于钠离子电池,已送样下游企业。

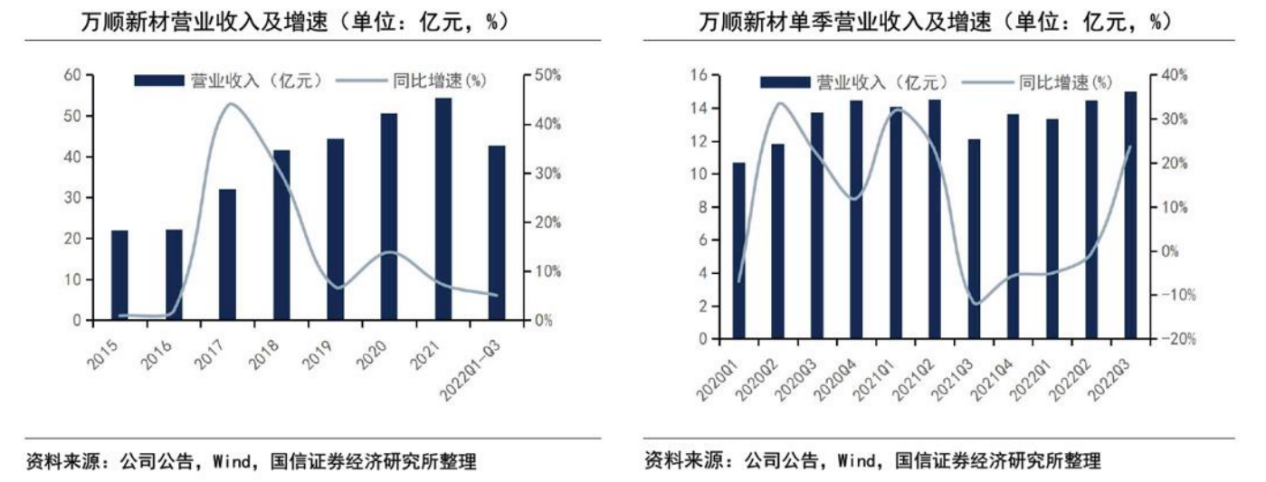

(1)2022Q1-Q3实现归母净利润1.63亿元,同比增速超6倍

公司2022年Q1-Q3共实现营业收入42.81亿元,同比增长5.08%;实现归母净利润1.63亿元,同比增长631.68%;实现扣非后归母净利润1.58亿元,同比增长867.28%。公司今年前三季度业绩的大幅提升主要由于铝箔下游市场需求旺盛,加之孙公司安徽中基电池铝箔产能释放,带动了铝加工业务盈利能力明显提升。

(2)自2018年以来持续布局电池铝箔项目

公司主要从事铝加工、纸包装材料和功能性薄膜三大业务,其中铝加工业务主要产品为铝箔,主要原料为铝锭;纸包装材料主要产品包括转移纸和复合纸,主要原材料为白卡纸;功能性薄膜产品主要包括节能膜、车衣膜等。近年来,公司不断加强高附加值铝箔和铝板带的市场推广,铝加工产品在营收和毛利中的占比均有较大幅度的提升。

(3)复合铜箔产业化将至,公司产品已向下游客户送样

据公司公告显示,公司已经开展“在有机载体薄膜上镀双面铜箔工艺项目”研发工作,该项目的产品应用于电池、电子元件等方向,目前已开发出应用于电池负极的载体铜膜,可降低电池重量,提升能量密度及安全性,样品已于去年四季度送下游电池企业验证。

技术面:公司股价总体上升趋势,4月底以来持续上涨,并突破了弧形底压力位,近期持续回调至支撑位后,在支撑再次止跌反弹,后续有望展开涨势。

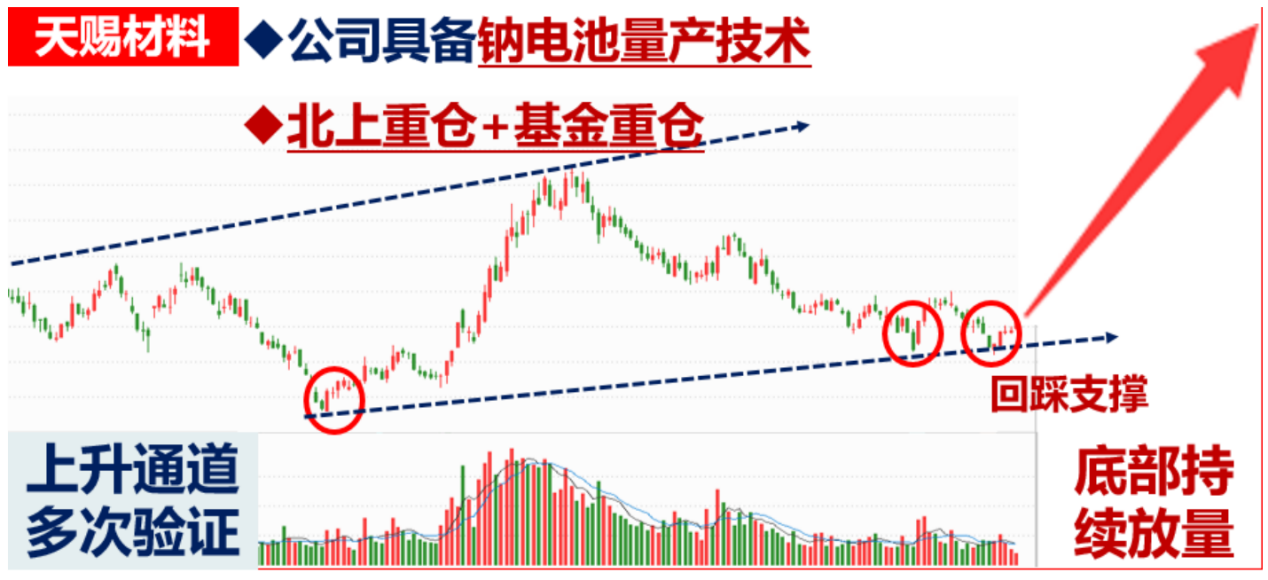

#天赐材料#

公司是电解液行业领跑者。成立于2000年6月,一直致力于精细化工新材料的研发、生产和销售,拥有锂离子电池材料、日化材料及特种化学品两大业务板块。

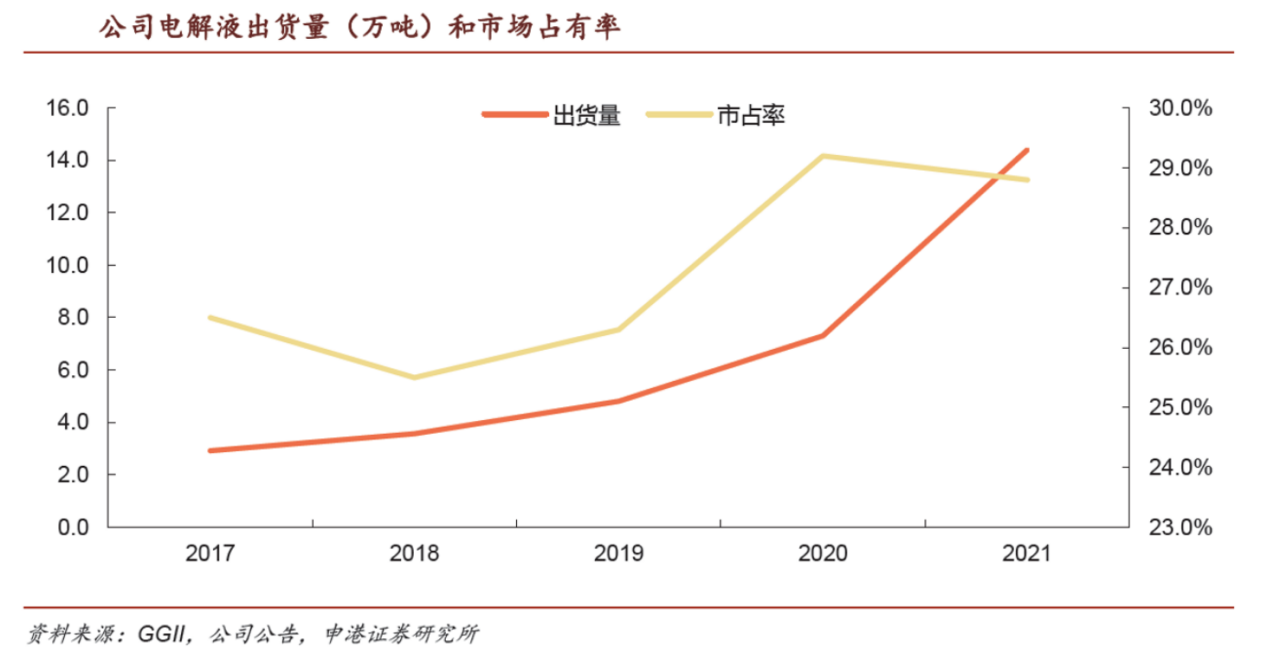

(1)公司电解液市场占有率连续多年居行业第一

公司从2017年起,出货量就是国内最大,市场占有率从未低于25%。公司2021年电解液交付量超14.4万吨,同比增长超过97.3%,市场占有率达28.8%,是宁德时代、LG等电池厂商的重要供应商。

(2)过去5年公司营收保持高速增长态势

2018年以来营收增速逐年上升,其中2021年营收增速高达169.3%,2022Q1~3营收同比增速高达148%。新能源汽车行业的发展是锂离子电池及电解液行业发展的主要推动力。储能领域随着光伏、5G基站、电网储能及家庭储能的发展,增长速度加快也对公司营收有强大推动作用。

(3)从归母净利润上来看,盈利增长强劲

2021年公司归母净利润20.1亿元,同比增长314.4%。2022Q1~3归母净利润达43.6亿,同比增长约180.7%,主要是因为受益政策持续推动、技术进步、市场成熟度等因素影响,锂电产业市场规模迎来持续快速增长,锂电上游材料锂盐、溶剂、添加剂等交付压力持续紧张,市场供不应求,公司把握机会,及时对内部电解液和自产关键原料的产能进行扩大及增产,产销两旺,量价齐升。

技术面:公司股价自4月底止跌以来,持续震荡反弹,近期有所回调,目前在支撑位已经止跌反弹,后续有望延续上涨。

参考资料:

20221010-太平洋证券-钠电池从0到1征程开启,推动电池空间第三次跃迁

20221017-安信证券-万顺新材-22Q3业绩延续高增,电池铝箔产能逐步释放

20221101-中银证券-天赐材料-三季报业绩符合预期,电解液销量显著提升

免责声明

免责声明:本文由投资顾问杨军辉(执业编号:A0740619080002)编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧