群智咨询:市场供应持续偏紧 预计二季度显示器面板价格维持强势

群智咨询发文称,3月份,全球显示器面板市场需求端表现强劲,而供应端则持续偏紧。需求方面,国内“以旧换新”政策的持续执行,以及显示器补贴地区范围的进一步扩大,有力地推动了国内中高端消费需求的增长;此外,低价客户群体在价格上涨预期下表现出更为积极的备货行为,进一步推动了3月份显示器面板市场需求的上扬态势。供应方面,3月份TV市场需求依然保持稳定,面板厂商将产能向TV面板倾斜,导致显示器面板产能被挤压,市场供应持续偏紧。

展望二季度,面板厂商或将进一步调整产能布局,高世代线稼动率预计环比收缩。预计二季度显示器面板市场供应偏紧的状态仍难以得到显著改善。综合供需两端,预计3月显示器面板价格全面上涨。

群智咨询(Sigmaintell)预测,3月Monitor OC及LCM面板主流规格价格有望全面上涨,其中 OC 面板涨幅持续扩大,LCM 面板同步开始上涨。

各尺寸表现如下:

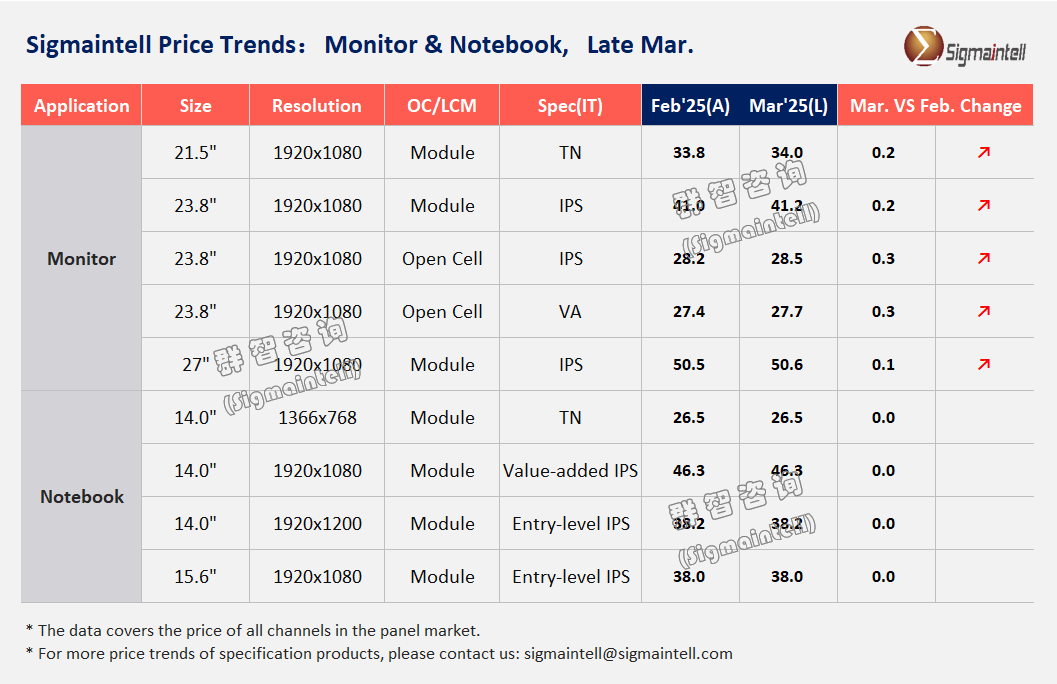

21.5"FHD,3月 Open cell面板价格上涨$0.3,LCM面板价格上涨$0.2;

23.8"FHD,3月 Open cell面板价格上涨$0.3,LCM面板价格上涨$0.2;

27"FHD,3月 Open cell面板价格上涨$0.3,LCM面板价格上涨$0.1;对于QHD+中高阶产品,OC面板价格上涨$0.2,LCM面板价格上涨$0.1。

Notebook面板方面,3月份,在全球笔记本海外产能缺口以及美国关税进一步上调预期的共同作用下,品牌备货需求持续释放;“以旧换新”国补政策的持续执行,推动国内中高端消费需求保持稳定;供应方面,笔电面板供应端产能相对充裕,整体3月全球笔记本面板市场供需关系维持相对平衡的状况。

综合来看,群智咨询(Sigmaintell)预测,3月TN面板价格维持稳定,主流16:9规格面板价格仍保持稳定;主流16:10规格面板价格保持稳定;由于激烈的技术竞争中高阶面板价格则呈现一定的分化。

各尺寸表现如下:

低端HD TN:3月主流TN LCM均价预计持平;

IPS FHD&FHD+产品,3月16:9主流规格面板价格保持稳定。16:10主流规格面板价格持平,中高阶规格面板价格则继续呈分化态势。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧