【九方收评】A股半年收官!科创50指数半年大涨超64% 科技股一骑绝尘

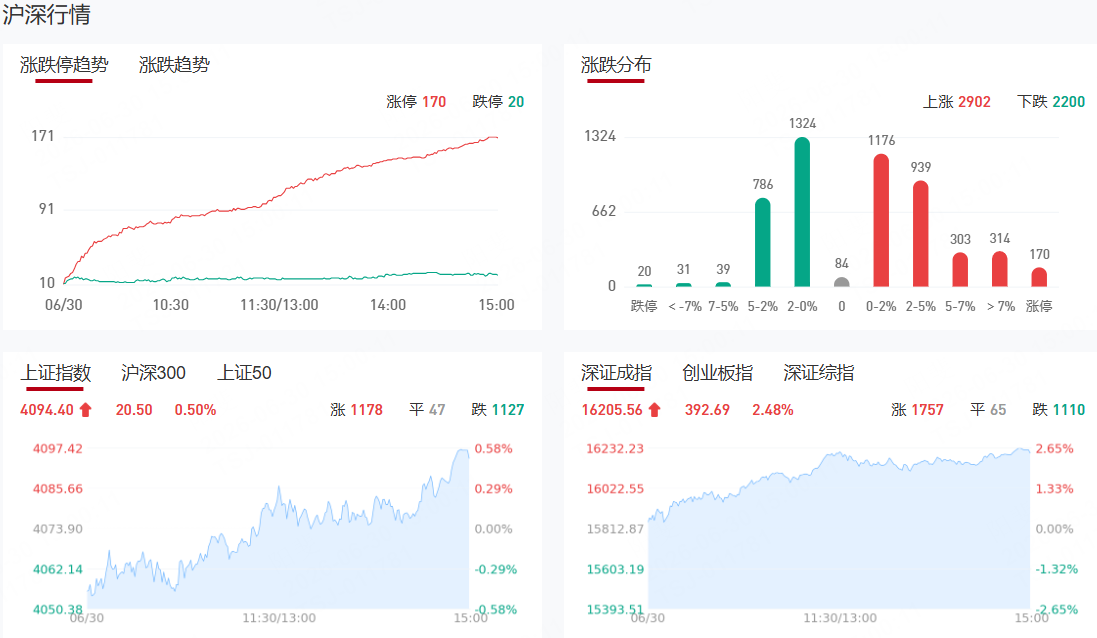

A股今日半年度收官,从上半年市场表现来看,三大指数全线收涨,交出亮眼成绩单。科创50指数半年大涨超64%的半年度涨幅强势领跑,创业板指涨超35%。板块行情结构性极致分化特征凸显,整体跌多涨少,个股涨跌幅中位数超-14.0%,但仍有逾百股半年涨超200%。科技股获资金追捧,半导体产业链、CPO、PCB等多个热点轮番活跃。半导体材料股中船特气大涨超770%,问鼎上半年“股王”。今年上半年涨幅前五的个股,PCB概念股独占2席,其中宏和科技、金安国纪大涨超600%。而大消费板块走势较弱,其中白酒概念跌幅居前,古井贡酒跌近40%。

涨停天梯榜:

【3连板】兴业股份

【2连板】多氟多、昊华科技、长源东谷、华亚智能、惠康科技、三维股份、浙江东日、魅视科技、成都路桥、勤上股份、济民健康

消息面

国家统计局:6月官方制造业PMI为50.3%重返扩张区间

6月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重返扩张区间。从企业规模看,大型企业PMI为50.7%,比上月下降0.4个百分点,仍高于临界点;中型企业PMI为50.5%,比上月上升1.9个百分点,高于临界点;小型企业PMI为48.2%,比上月下降0.3个百分点,低于临界点。从分类指数看,构成制造业PMI的5个分类指数中,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

国务院:深入实施“人工智能+”行动促进智能产品和服务规模化商业应用

6月29日,国务院总理李强主持召开国务院常务会议,听取人工智能发展情况汇报,会议提出,要深入实施“人工智能+”行动,发挥我国产业体系完备、应用场景丰富等优势,促进智能产品和服务加快规模化商业应用。

商业航天催化不断!可回收火箭发射窗口临近多只概念股获资金关注(名单)

6月29日,上交所官网显示,蓝箭航天更新提交相关财务资料,科创板IPO审核状态恢复为“已问询”。除了IPO有新动态,蓝箭航天研制的可回收火箭也传来好消息。6月29日,朱雀三号重复使用遥二运载火箭在东风商业航天创新试验区顺利完成静态点火试验。本次试验全面检验了火箭系统、发射场系统及两者之间的匹配性,各系统工作正常,试验数据与结果符合预期。从资金角度看,6月下旬以来,共有20只商业航天概念股融资净买额在1亿元以上。云南锗业获杠杆资金加仓14.10亿元,国瓷材料、三安光电分别获抢筹10.06亿、7.06亿元,光库科技、天通股份、信维通信、长光华芯、中国长城等7股融资净买额均在2亿至5亿元之间。

三星、海力士及美光被指操纵价格面临集体诉讼:借转型HBM减少传统内存供应

6月29日,据外媒报道,14名个人消费者和包括PC零售商在内的三家小型企业于6月25日在美国加州联邦法院提起诉讼,指控这三家生产全球大部分DRAM内存的公司从2022年起串通操纵供应和定价,导致过去四年内存价格上涨了约700%。

存储芯片龙头兆易创新:存在股价快速回落风险!多只ETF重仓持有

6月29日晚间,存储芯片板块龙头兆易创新发布股票交易风险提示的公告。公司股票价格自2026年6月15日至2026年6月29日连续10个交易日内日收盘价涨幅偏离值累计达到73.42%,自2026年5月18日至2026年6月29日连续30个交易日内日收盘价格涨幅偏离值累计达到125.60%,股票价格短期累计涨幅较大,未来可能存在股价快速回落风险。

机构观点

中信证券:这轮AI更像电新周期、而非互联网泡沫

中信证券研报认为,2025年6月至今的这一轮AI交易相比于与2000年科网周期的类比,其实更像2021年的电新周期。当前的AI相当于2021年中旬的电新,偏上游的动态PE还没有坍缩、业绩预期刚开始上调。见顶信号有四:“最不紧缺”商品的价格见顶(2021年的电解液=现在的硅片)、下游的大范围涨价和成本抱怨、海外Capex披露密度提升、拥挤度/扩散度的坍塌。上游里估值低供给紧的品种行情越往后性价比越高。当前也更看好偏下游的品种,看好硅基里的存储链、燃机链、光模块、PCB、云厂商,碳+硅的算力金属、氟化工、磷化工。

中信建投:高油价与下游高景气形成共振,继续看好锂电设备与固态电池板块配置价值

中信建投研报称,锂电设备行业天然具有较强的资本开支周期属性,早期市场高增时,设备公司依赖下游电池厂大规模扩产实现高增长,但当下游产能利用率下降、扩产放缓时,设备订单会比终端需求更剧烈波动,即呈现典型的“二阶导”特征,因此设备厂一直在推进平台化与多元化转型,积极谋求第二增长曲线,目前来看初见成效。

华泰证券:调味品与软饮料行业受新渠道冲击相对较小

华泰证券研报称,当前国内零售行业进入高效率变革加速期,凭借规模效应带来的成本优势以及标准化的运营能力,新兴的线下业态(如会员制商超、调改商超、零食量贩、新鲜零食等)正实现市场份额的稳步提升,并逐步对传统个体商户形成替代与挤压。在本轮渠道变革中,大众品各品类因产品标准化程度、产品加价率、白牌替代性与渠道集中度的差异而受到分层冲击——休闲零食与烘焙受冲击明显,新渠道以白牌货盘直接挤压品牌溢价;乳制品与速冻食品内部分化明显,基础款受冲击但功能性品类缓冲整体影响;软饮料与调味品则凭借深度分销、高频刚需与强品牌心智构筑较强的防御壁垒。面对渠道格局重塑,品牌企业应基于自身品类特性选择主动拥抱或相机抉择。综合考虑之下,华泰证券认为调味品与软饮料行业受新渠道的冲击相对较小,看好调味品与软饮料龙头的中长期壁垒稳固。此外,在受新渠道冲击相对明显的品类中,认可“渠道变迁中具备稀缺供给能力”的范式。

中金:SiC/GaN等核心第三代化合物半导体器件有望持续受益于数据中心电力相关系统升级

中金指出,在AI算力走向高密度、连续满载、强瞬态冲击之后,高压架构是数据中心供电系统发展的确定方向。在硬件技术进步推动下,2026年数据中心高压架构迎来落地元年。中金认为,SiC/GaN等核心第三代化合物半导体器件有望持续受益于数据中心电力相关系统升级,SiC有望统领机房侧(灰区)应用,而GaN有望在机柜内(白区)大规模渗透,从灰、白区分界线形成“SiC左,GaN向右”的市场格局,共同受益于数据中心电源方案迭代。

华西证券:自免药物从大分子时代迈向精准与口服新阶段

全球自身免疫药物是仅次于抗肿瘤药的第二大创新药赛道,市场规模稳步扩容,2022年达到1323亿美元,沙利文预计2030年升至1767亿美元,生物制剂占比持续提升,对传统小分子药物的替代已成长期趋势。国内市场增长动能更强,2022至2030年复合增长率超26%,大幅领跑全球。核心驱动力来自生物药渗透率提升、医保落地放量、国产替代、全新靶点药物迭代。同时,国内风湿、皮肤科专科建设持续完善,双通道、商业保险等配套政策落地,逐步破除商业化落地瓶颈。自免药物具备慢病长期用药、跨适应症拓展的特性,能够持续孵化重磅单品,赛道长期景气度与投资确定性较强。

招商证券:关注科技板块分化走势

展望下半年A股行情,板块分化或进一步加剧,AI仍会是最大的主线,科技板块内部出现分化,概念炒作将被舍弃,资金有望切换至业绩确定且产业趋势具有持续性的方向,以及部分有望实现产业“从零到一”跨越的领域。围绕这一线索,下半年主要投资机会有望集中在海外算力、国产算力、资源品涨价、商业航天。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上内容及个股仅做市场梳理或举例,观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧