光伏:供给侧政策持续发力 需求端稳定预期

【摘要】

光伏行业面临阶段性供需失衡、产业链价格快速下滑、企业经营承压,工信部出台的该项政策能够优先支持先进产能以及先进技术,避免行业低水平盲目扩张,是对供给侧倡导性的政策,虽然没有强势约束力,但会鼓励行业健康发展。

继出口退税政策调整后,光伏行业新建制造项目的管理办法也有所更新。

事件1:11月20日,工信部对《光伏制造行业规范条件》和《光伏制造行业规范公告管理暂行办法》进行了修订,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。

文件提到,新建和改扩建光伏制造项目,最低资本金比例为由原20%提升之30%。

文件主要改动如下:

(1)硅料项目能耗要求调整:新建和改扩建项目还原电耗小于40kWh/kg(征求意见稿44kWh/kg),综合电耗小于57kWh/kg(征求意见稿57kWh/kg)。

(2)硅片项目增加表述:鼓励企业使用再生水;新建和改扩建硅片项目水耗低于540吨/百万片且再生水使用率高于40%。

(3)电池片项目增加表述:鼓励企业使用再生水;新建和改扩建项目水耗低于360吨/MWp且再生水使用率高于40%。

点评:行业扩产门槛提高,有望推动供给侧优化。根据CPIA发布的2023-2024年光伏发展路线图,2023年硅片、n型电池水耗分别为870吨/百万片、600吨/MW,远高于《规范条件》中提及的新建产能要求。

在最新《光伏制造行业规范条件》之下,上游多晶硅高能耗企业的扩产难度加大,行业龙头由于具备低电耗优势,具备扩产能力,供给侧改革持续推进。此外,硅片、电池环节耗水量要求提升,新增产能具备较高门槛,硅片、电池头部优质产能有望受益。

事件2:10月国内新增光伏装机同比增幅进一步扩大。

据国家能源局,2024年1-10月,国内新增光伏装机181.30GW,同比+27%;其中10月新增光伏装机20.42GW,同比+50%,环比-2%。展望2024全年,产业链价格低位运行,终端装机成本改善,项目收益率提升刺激下游装机需求,年底国内地面电站传统季节性装机旺季来临,国内新增光伏装机有望实现较高增长。

据海关总署,2024年1-10月,我国电池组件累计出口金额1908.9亿元,同比减少30%;其中10月电池组件出口153.3亿元,同比减少21%,环比增长7%。

10月逆变器出口额环比略降,非洲、美洲区域同比增长。四个重点省份中,浙江、广东10月逆变器出口额同比高增。10月广东、浙江、江苏、安徽逆变器出口额分别为18.1/11.4/4.7/8.4亿元,同比+27%/+97%/-19%/-2%,环比-4%/-7%/+8%/+56%。

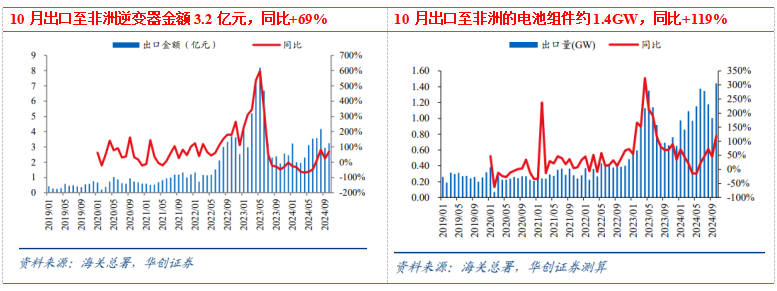

10月出口至非洲逆变器金额3.2亿元,同比+69% 10月出口至非洲的电池组件约1.4GW,同比+119%

小结

近期供给侧政策出台、指导成本价上涨、出口退税率下调,均表明政策以及行业层面对健康有序发展的积极态度,行业出清有望进一步加速。但仍需主义的是,行业目前的状态仍在寻底阶段,变动的是预期,基本面还需时间验证。

但在相对积极的预期中,我们可以在中期趋势上判断出大致的发展路径,主要概括如下三大方向:

(1)供需改善及政策调控预期下,硅料、一体化组件及辅材龙头盈利有望改善。主要上市公司包括通威股份、大全能源、隆基股份、晶科能源、晶澳科技、天合光能、阿特斯、福斯特、福莱特等。

(2)新技术布局领先,有望量利齐升的环节。其中,BC量产相关的上市公司包括隆基股份、爱旭股份、帝尔激光、宇邦新材、广信材料等;少银/去银浆料技术相关的上市公司包括聚和材料、帝科股份等。

(3)受益于新兴市场需求爆发以及布局高盈利区域的逆变器及支架环节,相关上市公司包括德业股份、阳光电源、艾罗能源、上能电气、中信博、意华股份等。

参考资料:

20241125-华创证券-光伏行业周报(20241118-20241124):光伏制造行业规范条件发布,新增产能限制趋严

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧