消费板块估值历史低位!把握超跌反弹机会

【摘要】

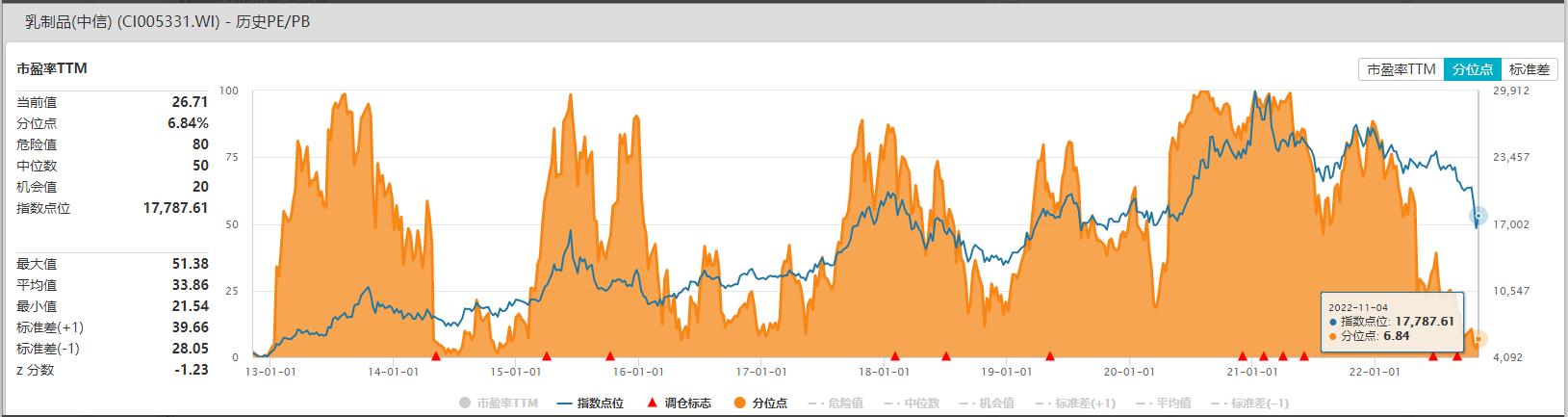

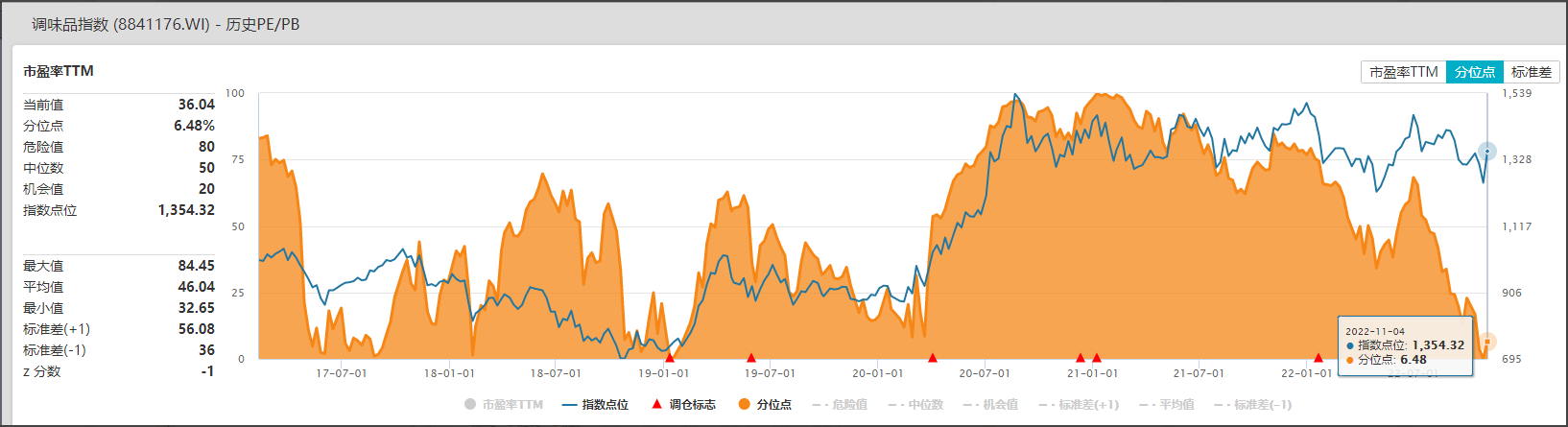

我们统计了从2013/11/4至2022/11/4上证指数和深成指数的市盈率TTM的分位点以及股债收益比,总体看目前估值处在超跌区间。消费板块存在超跌,乳制品:市盈率(TTM)为26.71,分位点6.84%。调味品市盈率(TTM)为36.01,分位点6.48%。

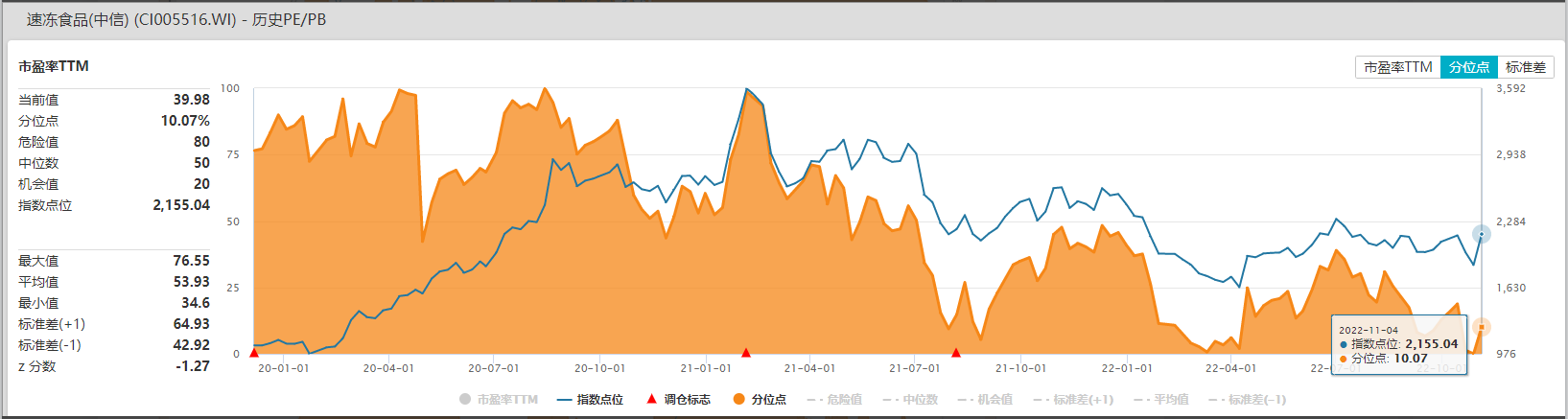

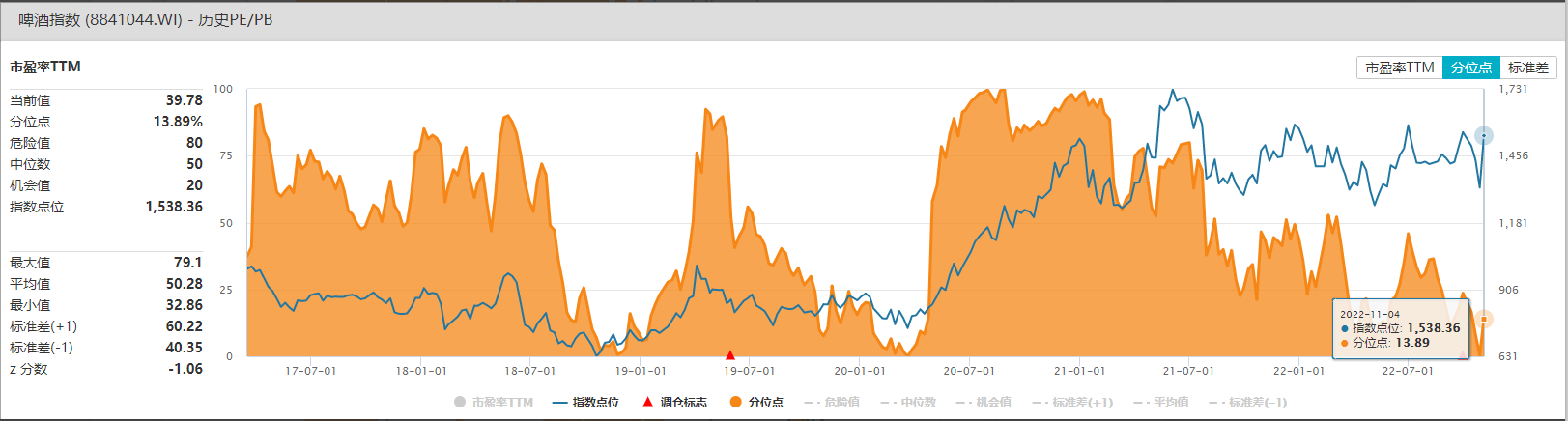

速冻食品市盈率(TTM)为39.98,分位点10.07%。啤酒市盈率(TTM)为39.78,分位点13.89%。家电市盈率(TTM)为14.2,分位点12.11%。社会服务市净率为3.29,分位点9.47%。最后我们梳理了Q3个板块业绩,及疫情修复后的三个投资策略。

一、大盘估值水平

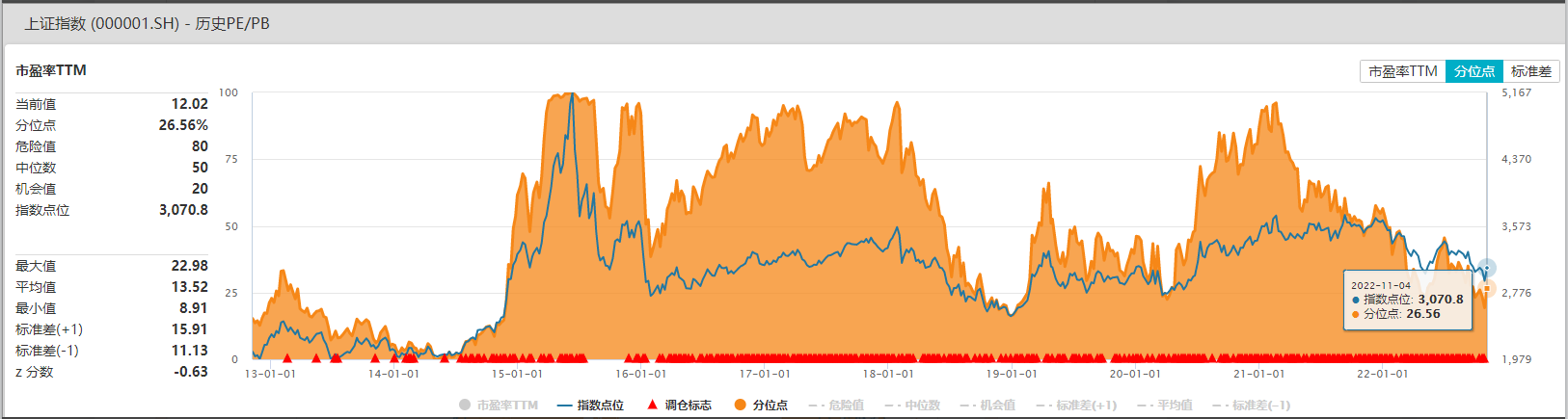

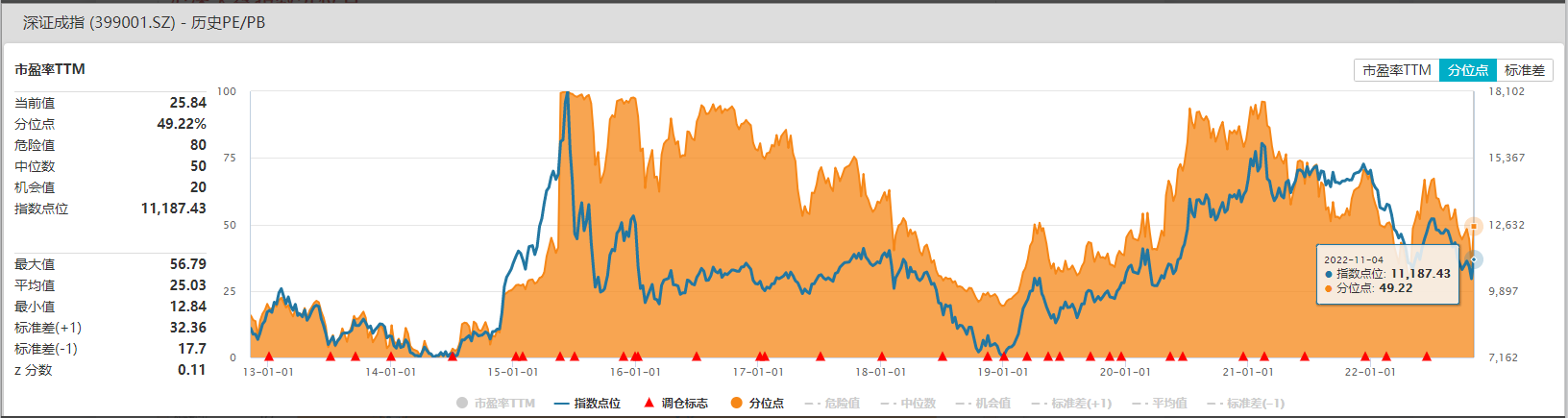

沪深大盘指数分位点

数据来源:wind,九方金融研究所

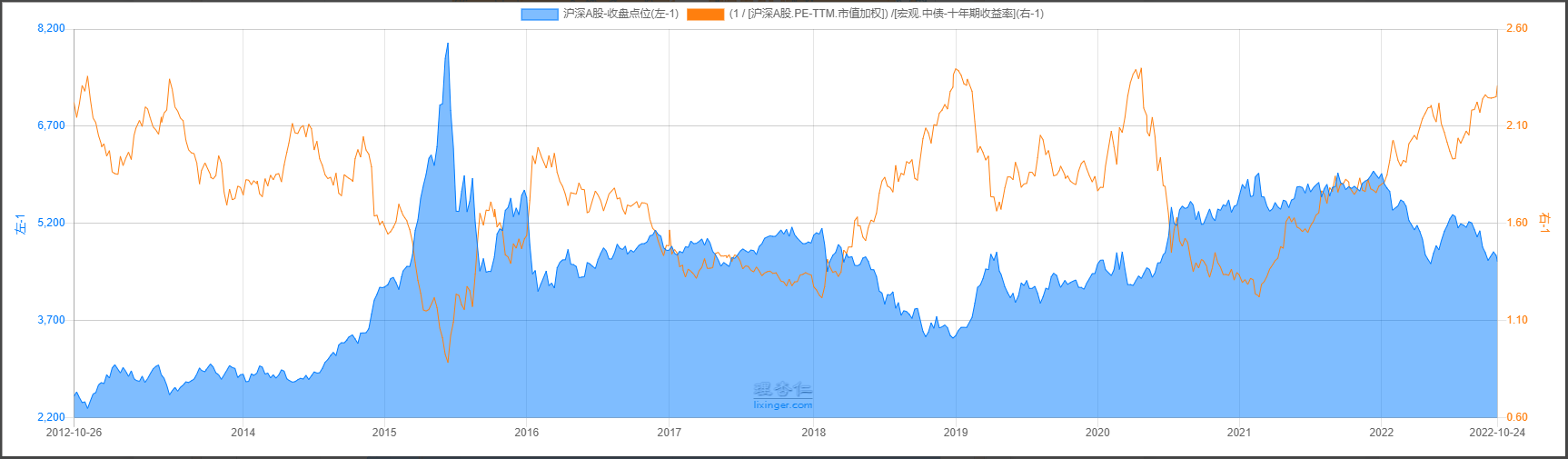

我们统计了从2013/11/4至2022/11/4上证指数和深成指数的市盈率TTM的分位点。上证指数目前的市盈率分位点在26.56%(分位点代表上证指数10年内的估值分布,数值越低说明价格越低,价值越被低估),估值水平偏低。我们看深成指数目前的市盈率分位点在49.22,估值适中。从股债收益比来看目前A股市收益率是国债的2.3倍,处在极具性价比的位置,历史上超过2倍的位置都A股的估值低谷,目前已经处在超跌区间。

食品饮料各板块分位点

数据来源:wind,九方金融研究所

我们从市盈率(TTM)和市净率两个角度分别看一下食品饮料各细分行业目前的估值水平,可以发现多个板块出现明显低估的现象:

乳制品:市盈率(TTM)为26.71,分位点6.84%。

调味品:市盈率(TTM)为36.01,分位点6.48%。

速冻食品:市盈率(TTM)为39.98,分位点10.07%。

啤酒:市盈率(TTM)为39.78,分位点13.89%。

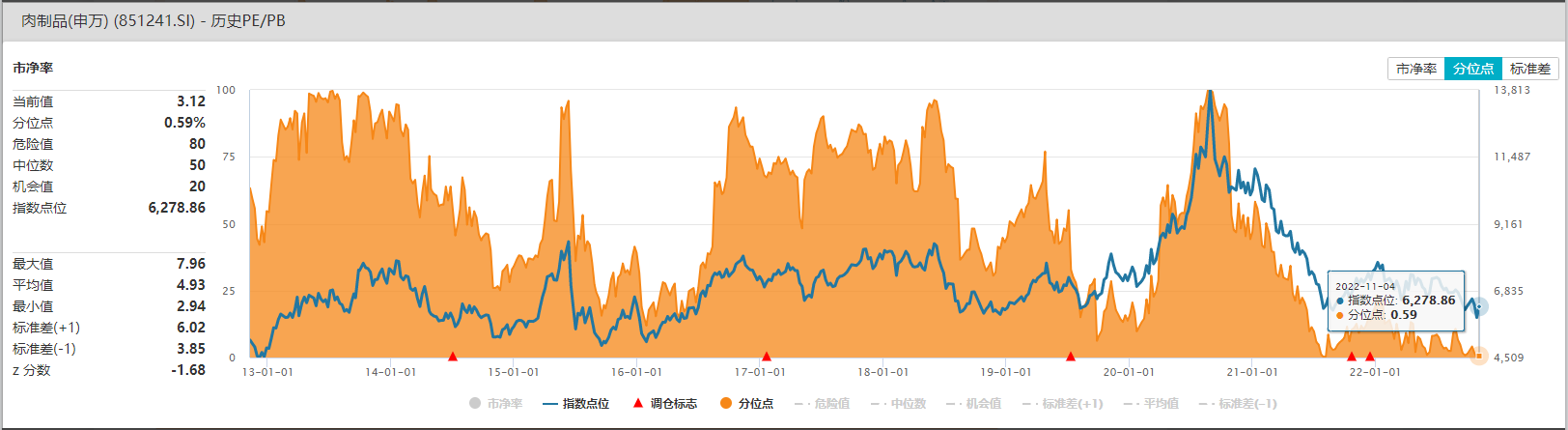

肉制品:市净率)为3.12,分位点0.59%

总体来看家电板块的业绩,多个板块存在估值偏低的现象。从绝对值来看,市盈率一直偏高是食品饮料板块的特点,主要因为食品饮料板块具有抗周期性,部分商品具有需求刚性的特点。这些优点给商业模式带来的是营收和利润的相对稳定性以及业绩的长期可持续性。对于投资者则特供了更高的确定性,行业抗风险的能力更强。

食品饮料各板块分位点

数据来源:wind,九方金融研究所

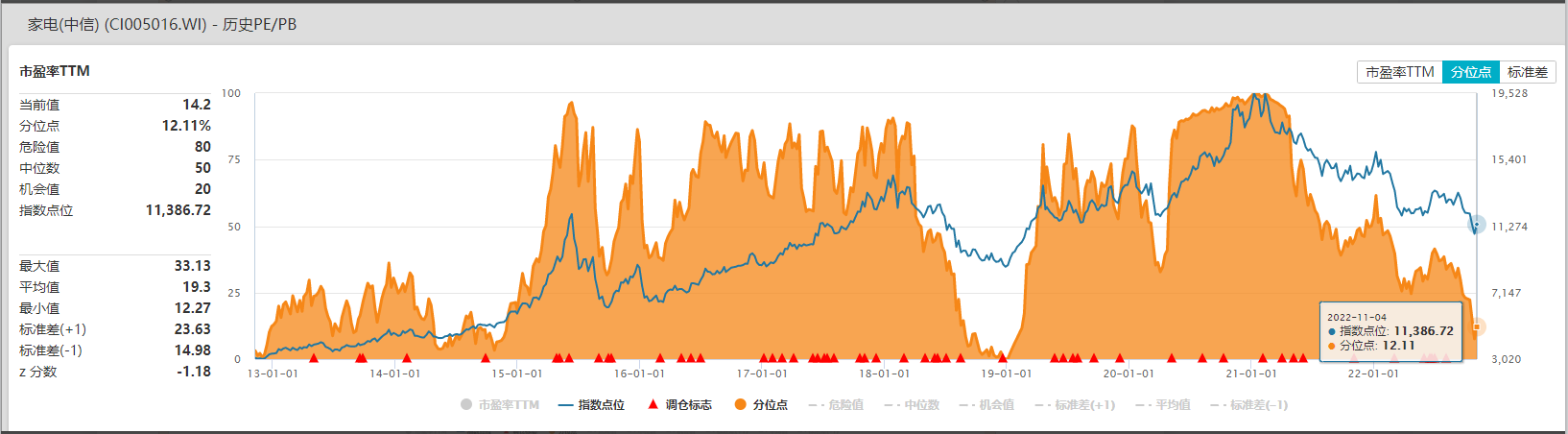

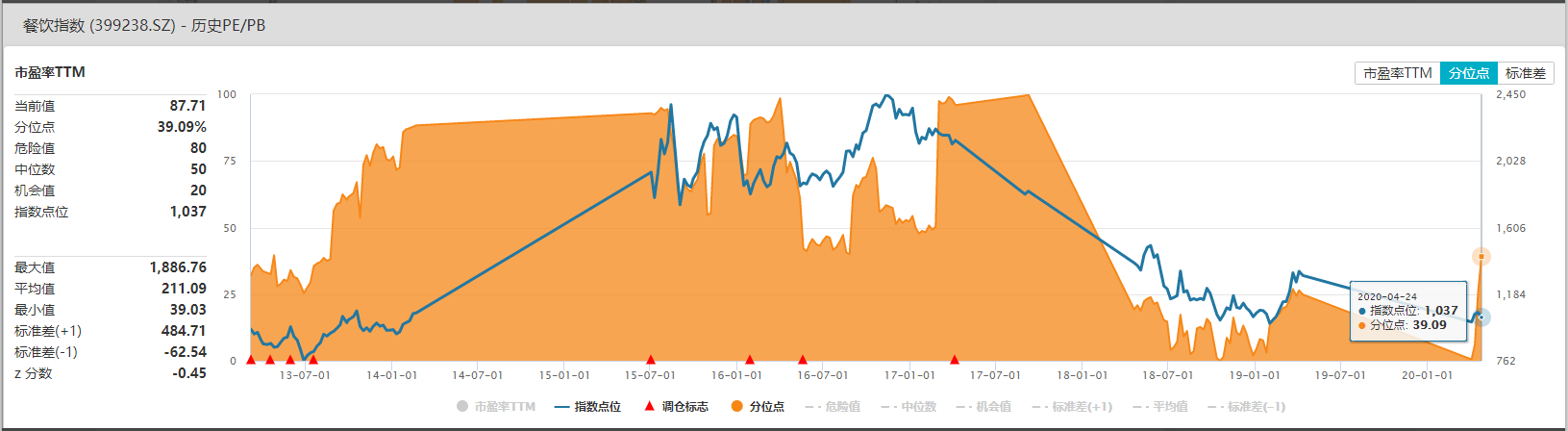

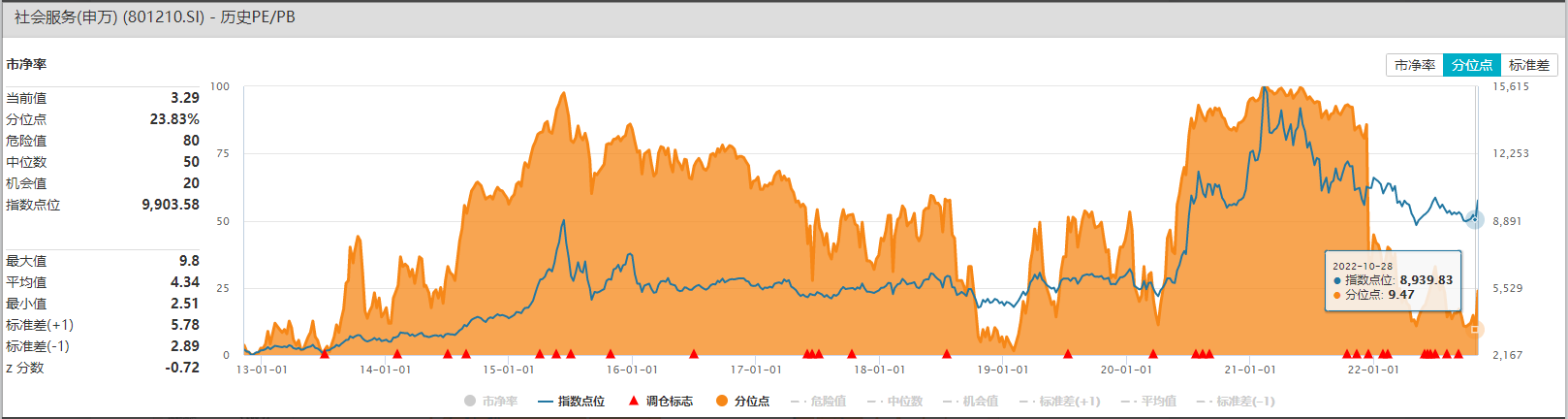

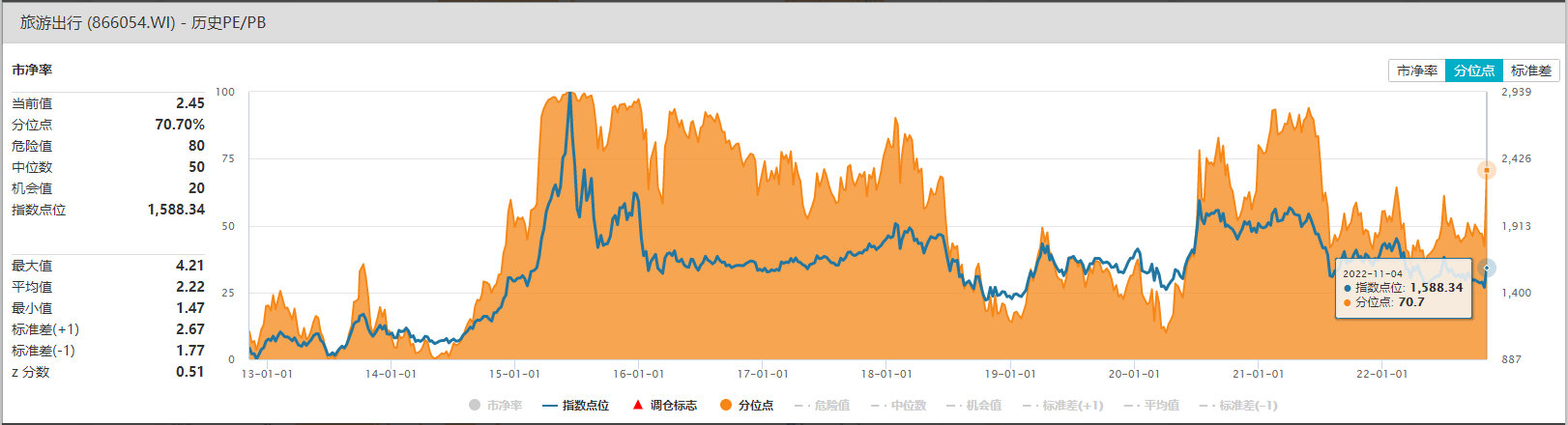

我们再来看一下家电、餐饮、旅游、休闲服务、化妆品这类可选消费行业的估值水平。从分位点来看:

家电:市盈率(TTM)为14.2,分位点12.11%。

餐饮:市盈率(TTM)为87.71,分位点39.09%。

社会服务:市净率为3.29,分位点9.47%。

旅游出行:市净率为2.45,分位点70.7%。

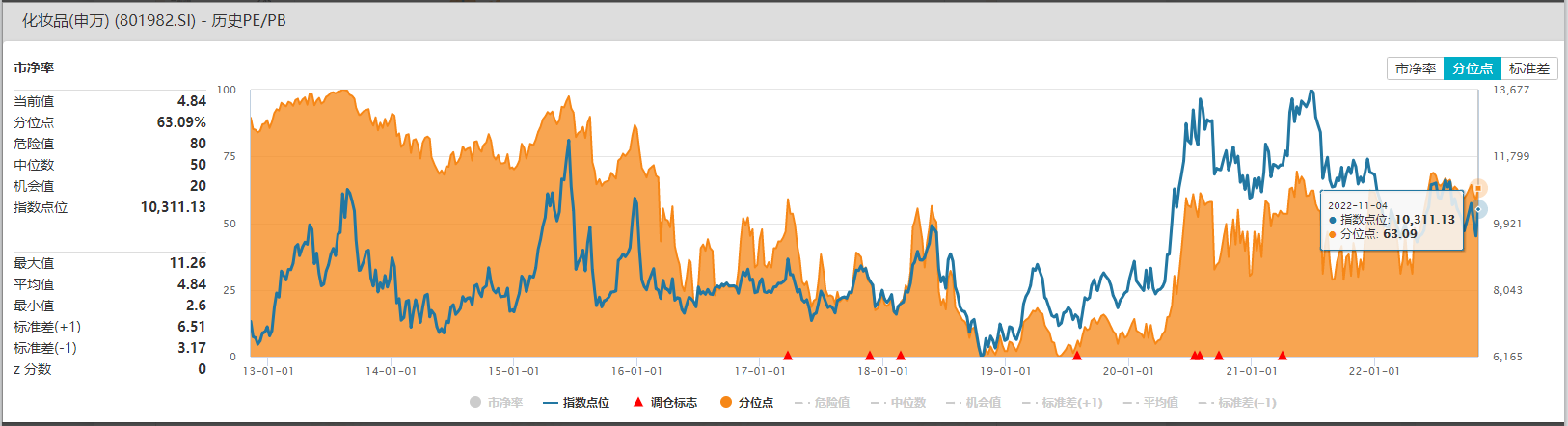

化妆品:市净率为4.48,分位点63.09%。

从估值水平来看,仅家电和社会服务处在比较低的估值分位点,其他版块并未存在明显低估的情况。下面我结合三季报情况来分别看下消费板块的业绩表现。

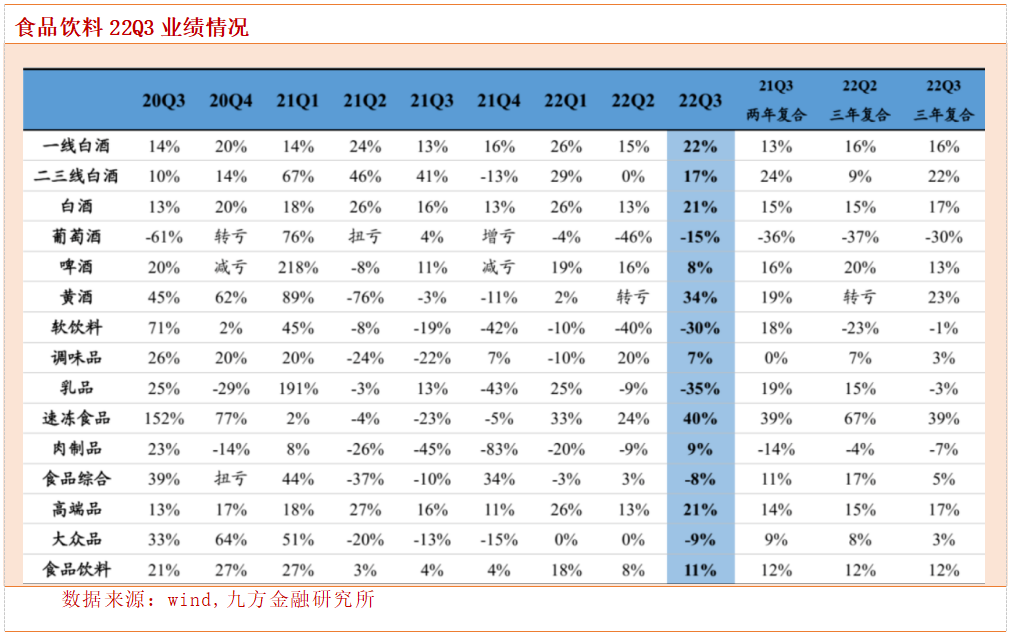

食品饮料2022年Q3业绩总体来看:22Q3食品饮料板块收入/归母净利润同比+1.9%/+5.0%,环比-4.3%/-4.1%。疫情扰动下,行业环比未见明显改善,各板块表现分化,调味品、乳制品、卤制品需求仍疲软,休闲食品头部企业延续高成长,速冻食品受益于餐饮渠道弱复苏收入环比改善。利润端来看,成本总体承压,部分原材料价格如油脂油料环比下滑,休闲零食、烘焙有望受益。可以看出来业绩和估值水平是匹配的,也就是说业绩情况某种程度解释了目前估值水位相对较低的原因。按照细分行业来看:

乳制品:需求较疲软,龙头业绩承压。22Q3乳制品板块收入/归母净利润同比+4.7%/-27.8%,收入增速放缓,利润同比环比均下滑。整体需求仍疲软,子版块现分化,常温白奶稳健增长,低温白奶延续双位数增长,酸奶压力仍较大,低温奶酪棒增速放缓,常温及餐饮奶酪保持高增。利润端来看,原奶价格延续小幅回落趋势,但部分高毛利产品增速有所放缓,以及龙头企业伊利短期费用投放增长影响利润率。相比全国化企业,区域乳企天润乳业、新乳业表现亮眼,实现逆市增长,主要得益于公司积极开拓市场、完善渠道,大单品放量以及加速推新。

调味品:成本压力持续,静待复苏弹性。22Q3调味品板块收入/利润同比增长15%/30.2%,环比均降速。整体行业需求仍疲软,原材料成本仍承压但有边际收窄趋势。分板块看,酱醋板块大豆、PET等原材料成本仍处于高位,复调类成本相对可控,榨菜来年成本尚未确定。在需求疲软+原材料成本上升双重压力下,龙头企业通过提升生产工艺、调节成本结构,着力提升费效比,韧性彰显。

速冻食品:餐饮渠道弱复苏,营收环比改善。22Q3速冻食品板块收入/利润同比+17.5%/+13.1%。收入同比环比均有改善,主要得益于餐饮渠道需求弱复苏。利润端来看,22Q3板块毛销差13.8%,同比+1.9pct.,盈利能力改善主要系各企业严格控制费用,优化产品结构,提升生产效率,完善供应链布局。

休闲食品:龙头企业保持较高确定性。前三季度休闲食品板块营收/归母净利润分别同比+1.84%/-13.05%,疫情及市场消费力影响行业增速较为平稳,但部分企业通过渠道扩充及新品放量仍实现快速增长。

肉制品:生猪价格回升,营收稳步修复。22Q3板块收入/净利润同比+4.53%/+81.20%,毛利率同比-0.45pct,双汇、龙大、得利斯毛利率均出现下滑,双汇主要系猪价上涨导致肉制品业务成本承压,吨利小幅下滑,冻品库存释放业绩弹性。

疫情仍然是目前压制消费板块估值回升的主要因素。假设疫情缓解后,我们应该提前布局那些板块呢?

1)短期确定性强的标的。由于疫情散点零发,管控形式和政策松紧较难判断,因此短期内建议布局全年业绩具备确定性的标的,如白酒、啤酒、速冻食品。

2)可攻可守,复苏弹性大的标的。疫后应优先布局餐饮供应链板块,围绕餐饮复苏主线,与消费力回暖共振:B端受益于场景复苏的同时,C端消费力回暖后亦具备更为良性的增长空间和竞争环境。餐饮、景区、免税为线性复苏,随客流修复而修复,疫情只是扰动,产业结构受疫情影响不大,核心依然是关注优质企业自身经营。

3)跟踪关注各板块核心矛盾:乳制品随着春节旺季到来,送礼场景增加,需求有望边际复苏;调味品当餐饮端复苏节奏加快或成本出现趋势性向下时,调味品行业收入、利润均有较大弹性;休闲食品在春节备货、年节礼赠需求带动下,行业景气向上。部分公司棕榈油等部分原辅材料价格下降有望释放利润空间。

核心标的:

白酒:贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、酒鬼酒。

调味品:海天味业、千禾味业、中炬高新、涪陵榨菜、恒顺醋业、加加食品、安琪酵母等。

乳制品:伊利股份、蒙牛乳业、光明乳业、妙可蓝多。

非白酒:华润啤酒、重庆啤酒、青岛啤酒、燕京啤酒、百润股份等。

速冻食品:安井食品

卤制品:绝味食品

餐饮:海底捞、九毛九

参考资料:

20221106-浙商证券-浙商证券大消费行业周报:向上势能累积,布局时点渐近.

20221106-申港证券-申港证券策略周报:Q3上游利润收窄,下游消费企稳.

20221106-德邦证券-德邦证券食品饮料行业周报:消费归来,价值起点.

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:程伟(登记编号:A0740618080004)研究员:杨耀华(登记编号:A0880121090028)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

推荐阅读

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧